2026年3月期第1四半期決算を発表したニチレイだが、株価は急落で反応した。

原材料高の影響により主力の加工食品事業が減益に陥り、営業利益は市場予想を下回った。

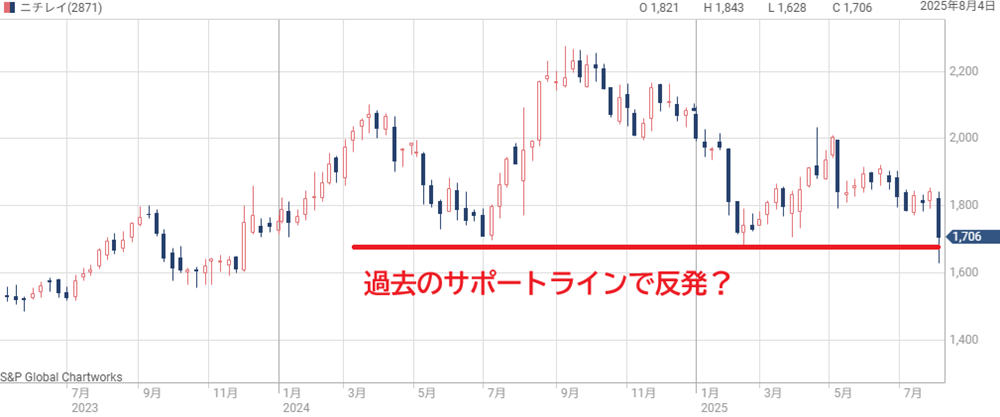

発表直後、株価は1,800円台から1,600円台へ急落し、投資家心理は冷え込んでいる。

しかし、2Q以降の加工食品の挽回シナリオや低温物流事業の堅調さなど、業績回復に向けた材料もある。

本記事では、株価下落の背景と業績悪化の要因を整理し、今後の株価見通しまでを詳しく解説する。

決算きっかけで株価急落

1,800円台→1,600円台へ急落

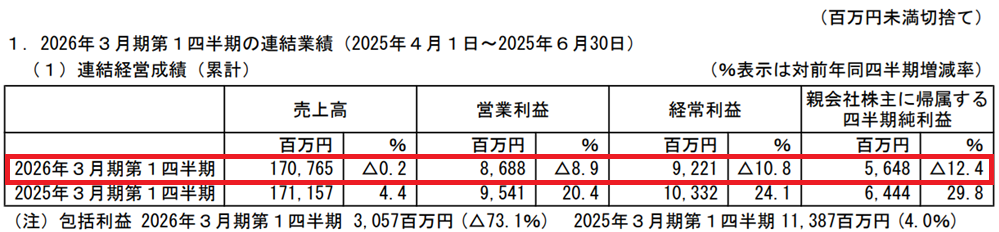

2025年8月5日に発表された2026年3月期第1四半期決算は、営業利益は約9%減、純利益も約12%減と市場予想を下回る内容だった。

主力の国内加工食品事業でのコスト増と価格改定効果の遅れたことが大きな痛手となった。

また、北米では販促費増が重しとなり、売上げこそ伸びたものの減益に沈んだ。

市場は増収増益を予想していただけに投資家心理が悪化。

決算翌日には株価が1,800円台から一気に1,600円付近まで急落する結果となった。

株価指標は割安水準に

急落後の株価水準は、予想PERはおよそ14倍、PBRは1.6倍前後だ。

この水準は、過去数年の平均値と比較して2~3割ほど割安である。

配当利回りも2%台後半まで上昇し、バリュー投資家にとっても魅力的な水準と言える。

ただし、業績回復シナリオが不透明な中では、短期的にはPERの切り上がりは限定的になるだろう。

そのため、数カ月単位の短期投資として考えるなら、指標面だけでの判断は注意が必要だ。

1,700円のサポートラインで下げ止まるか?

テクニカル面では、2024年末から2025年前半にかけて下値を支えた1,700円前後の価格帯が意識される。

この水準を維持できれば、売り一巡後は反転上昇に転じることが期待できる。

一方、1,700円付近を明確に割り込むようだと1,600円割れまでの下げ余地が広がるリスクがある。

出来高や需給の動き、さらには2Q以降の収益改善アナウンスが株価下支えのカギとなりそうだ。

株価下落の理由

営業利益が市場予想を下回る

2026年3月期第1四半期決算では、営業利益86.9億円で前年比-8.9%に沈んだ。

これは市場予想の100億円前後を大きく下回る。

主な減益要因は、国内加工食品事業における価格改定の遅れと、原材料コストの想定以上の上昇である。

さらに、北米事業では販促費の増加も収益を圧迫した。

この結果、決算発表翌日の株価は前日比-9%安の1,628円まで急落し、大幅続落となった。

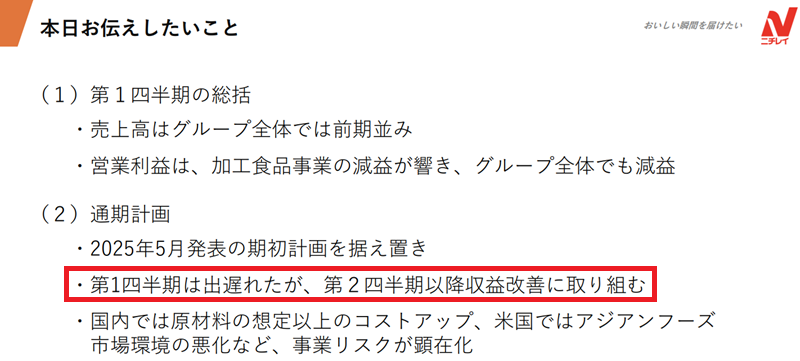

通期予想の下方修正を警戒

不調な1Q決算ではあったが、会社側は通期業績予想(売上高7,000億円、営業利益450億円)を据え置いた。

しかし、足元の消費環境や海外市場の不透明感から、投資家は下方修正のリスクを意識しはじめている。

1Q時点では、営業利益が計画比進捗19%、純利益が同19%と低い。

一方、2025年3月期での1Q時点の進捗率(営業利益ベース)は22.5%、2024年3月期は25.2%だった。

ニチレイは2Q以降で挽回するケースが多いが、それでも20%割れの進捗率は低く、下方修正が意識されるのは無理もない。

加工食品の回復が遅れれば、通期達成に黄色信号がともる可能性がある。

下方修正を織り込むも、やや過剰

1Q純利益は56.5億円で、単純年換算すると約230億円、EPS換算で92円程度だ。

過去5年の平均PER17.6倍を適用すれば株価は1,619円となる。

実際、決算発表後の急落局面で付けた安値1,628円は、この水準を織り込んだ価格帯である。

ただし、ニチレイは例年2Q・3Qにかけて営業利益が積み上がる傾向があり、1Qの数値だけで通期予想を過剰に引き下げた評価はやや行き過ぎだと考えられる。

短期的には過剰反応からの戻りを試す展開が想定される。

業績悪化の理由は?

加工食品が大幅減益

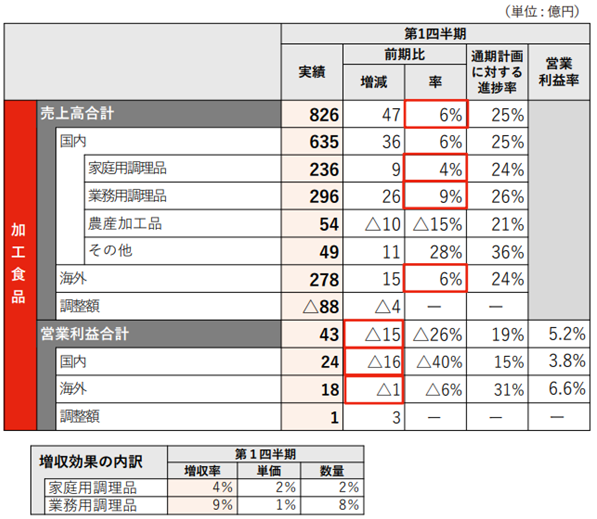

今年度1Qの営業利益は86.9億円と、前年比で約8.9%の減少だった。

そのうち最も大きく足を引っ張ったのが加工食品事業だ。

売上高は前年比で+6%増と、数量ベースでは一定の伸びを確保した。

しかし、利益面では大きく後退し、単体で約15億円の減益要因となった。

冷凍食品やチルド食品の販売数量は堅調で、特に家庭用のワンプレート商品や今川焼、業務用のチキン加工品や米飯は好調だったようだ。

それでも利益が減った背景には、コスト増の吸収が間に合わなかった構造的な問題がある。

収益構造が悪化

国内市場では、価格改定を実施したものの、その効果が販売に反映されるまでに時間差が生じた。

1Qにあたる4〜5月時点では旧価格での販売が中心で、原材料や仕入コストの上昇分を十分に転嫁できなかった模様だ。

その結果、利益率が低下してしまった。

一方、海外では北米事業で販促費増加が悪化の要因だ。

新商品投入や既存ブランド強化のための広告宣伝・販促活動を強化した結果、売上は伸びたものの費用負担が急増。

加えて、現地通貨建てコストが円換算で膨らみ、収益性をさらに圧迫した。

コスト上昇の内訳と影響額

原材料価格の上昇は今期も継続しており、特に米、卵、鶏肉の高騰が業績に大きな影響を与えました。

原材料別の原因は次の通りだ。

固定費増の背景

利益を圧迫したのは原材料コストだけではない。

まず、人件費は国内外ともに最低賃金引き上げや人手不足の影響で上昇傾向だ。

さらに物流費も、燃料価格高や配送人員不足を背景に上昇が続く。

また、今期は新商品の投入や製造ライン増強のための設備投資があり、それに伴う減価償却費も増加した。

こうした固定費の増加は短期的には避けられず、数量増によるスケールメリットを相殺する形となった。

為替の逆風

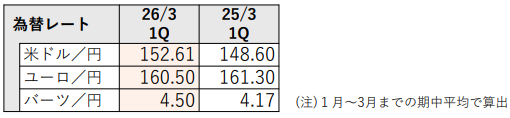

海外事業では為替が利益面でマイナスに作用している。

特にタイバーツ高や米ドル高は、現地調達コストや輸入原材料コストを押し上げた。

タイでは現地法人(GFPTニチレイ)が欧州市場向けの販売を拡大しているが、バーツ高により円換算での利益率は低下。

北米事業でも、販促費増と合わせて為替の影響が収益悪化を加速させる結果となった。

業績回復の見込みは?

第2四半期以降で挽回

今年度1Qの業績は市場予想を下回ったものの、通期予想は据え置きとなった。

その理由の1つとして、四半期ごとの業績パターンがある。

例年、同社の営業利益は1Qが低水準で、2Qと3Qにかけて積み上がる傾向がある。

特に夏から秋にかけては業務用冷凍食品の需要が安定して高まり、年末商戦に向けた製品出荷が増えるため、利益率が改善しやすい時期だ。

2Q以降は、6月に実施した価格改定効果が本格的に寄与し、原材料高による利益圧迫を緩和できる見込みだ。

さらに、北米での販促費増加が一巡し、海外部門の利益率改善も加わるだろう。

こうした要因により、四半期の営業利益は1Qの86.9億円から100億円以上の水準まで回復するシナリオが描かれている。

さらなる値上げで採算確保

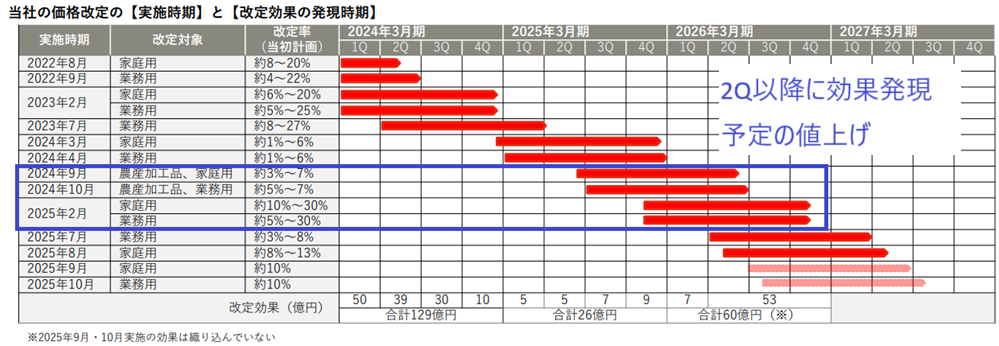

原材料価格の高止まりは続いており、特に卵・鶏肉・米といった主力商品の基幹原料が高値圏にある。

このため、前期(2025年3月期)に2度に渡る値上げを実施した。

その効果が今期に発言する予定であり、採算確保につながる。

しかし、それだけでは十分ではない可能性があり、追加的な値上げも視野に入れているようだ。

参考資料によれば、価格改定の対象は家庭用冷凍米飯やワンプレート商品、菓子系冷凍食品(今川焼など)で、改定幅は5〜10%程度が中心となる。

日本国内ではインフレが定着しており、小売や外食向けの取引先からも一定の受け入れを得やすい状況だ。

さらに、物流費や人件費など固定費の上昇も価格転嫁で吸収する方針であり、採算改善に向けた地ならしは進んでいると考えられる。

ニチレイ「商品価格一部改定のお知らせ」

北米事業の採算改善シナリオ

北米市場では、アジアンフードブランドの宣伝広告が1Qに集中し、利益率が一時的に低下した。

しかし、これらの販促費は2Q以降は大きく減少する見込みである。

加えて、現地では商品ポートフォリオを見直し、利益率の高い冷凍総菜やプレミアム米飯カテゴリーの比率を高める計画が進行中している。

為替面では、米ドル高が原材料調達コストを押し上げていますが、現地調達比率を高めることで為替リスク軽減を進めている。

さらに、価格設定の見直しや大型小売チェーンとの直取引拡大により流通マージンを削減し、下期以降の収益改善を狙っている。

季節需要の追い風

2Qと3Qは、冷凍食品業界にとって繁忙期だ。

年末商戦では、家庭用パーティー向け食品や業務用の年末年始メニュー用食材の需要が高まる。

ニチレイは全国規模の生産・物流網を持ち、在庫確保や安定供給に強みを持つため、この季節需要を取り込みやすい。

また、冬場は家庭内調理機会が増えるため、冷凍米飯やスイーツ類の販売拡大にも追い風が吹く見込みだ。

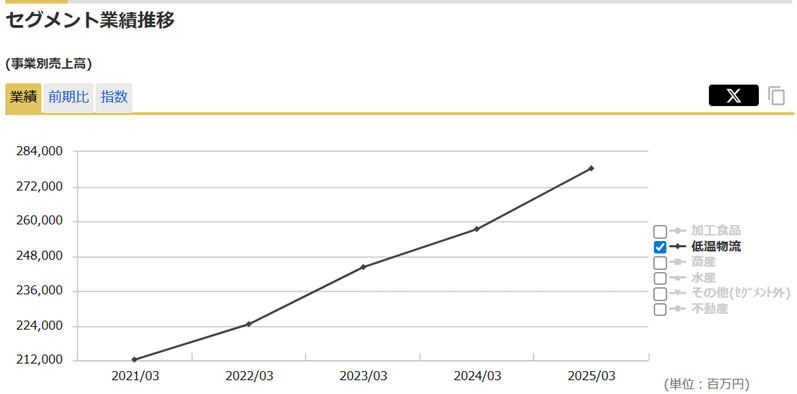

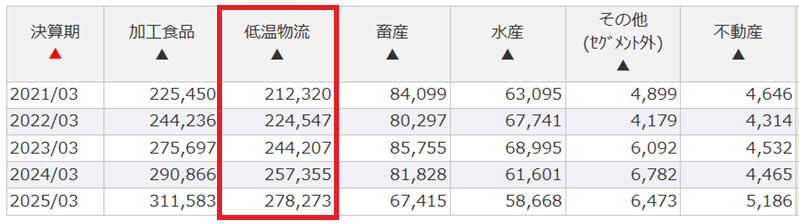

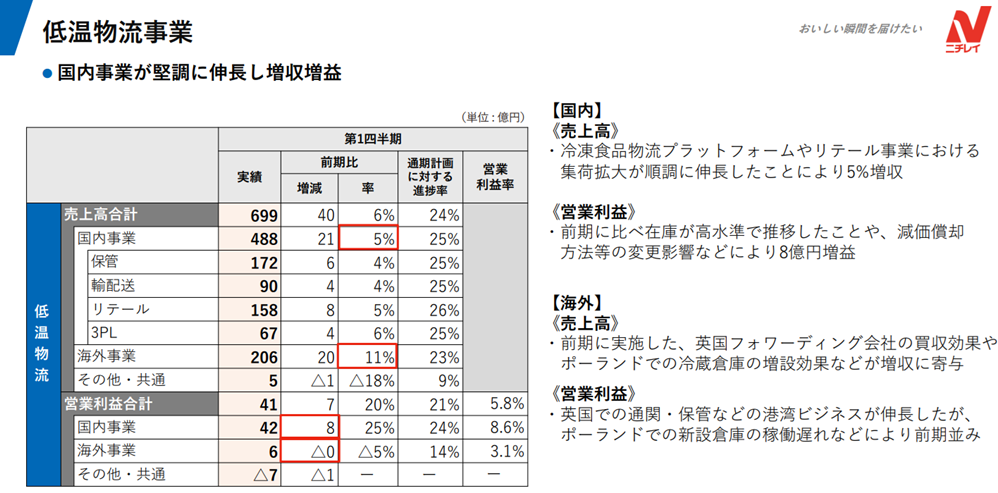

低温物流事業は堅調

低温物流事業は第1四半期も増収増益で、グループ全体の収益安定に寄与している。

国内では共同配送・保管サービスが順調に拡大し、食品メーカーや外食チェーンからの需要も堅調だ。

売上げは右肩上がり(下図)で推移しており、加工食品に並ぶ主力事業に成長している。

欧州ではポーランドの新拠点稼働が進み、海外事業の売上げは2桁成長に達した。

唯一の課題は、新拠点の自動倉庫立ち上げがやや遅れている点ですが、これが解消されれば収益性がさらに向上する見込みである。

低温物流は景気変動の影響を受けにくく、ニチレイの業績安定に寄与している。

今後の株価見通し

2Q以降に挽回なら株価回復

現時点では通期予想達成に疑問符がついており、下方修正を予想した投資家が売ってきている。

そのため、第2四半期以降に業績が挽回し、通期予想達成の確度が高まれば、株価は回復に向かう可能性が高い。

現行予想の1株利益(EPS)は117円で、過去5年間の平均PER17.6倍を適用すると、妥当株価は2,059円(=117円×17.6倍)となります。

妥当株価=117円(EPS)×17.6倍(妥当PER)≒2,059円

心理的な節目である2,000円を回復する目安ともなり、業績改善が確認されれば市場の評価は早期に切り上がるだろう。

下方修正なら2番底か

一方で、通期予想が下方修正される場合は2番底を試す展開が予想される。

仮に純利益が250億円程度へ下方修正された場合、EPSは約100円に低下する。

この場合、妥当株価はおおよそ1,760円となるが、短期的には株価が1,600円付近まで下落し、2番底を形成するシナリオが考えられる。

ただし、ニチレイは食品・物流というディフェンシブ性の高い事業構造を持っており、多少の業績悪化では底値は堅いだろう。

市場が見通しの悪化を完全に織り込めば、1,600円台からの反発も早いと考えられる。

1,700円前後は買い水準

現状の株価1,700円前後は、PER15倍を下回る水準であり、割安感が強い。

仮に下方修正が発生してもPERが20倍を超える可能性は低いだろう。

想定下値は1,600円前後、上値は2,000円以上が見込めるため、リスク・リワードの観点からは1,700円付近は買い水準と言える。

短期的な変動を許容できる中長期投資家にとって、今の株価帯は買いを検討できる魅力的なポイントである。

まとめ

ニチレイの2026年3月期第1四半期は、加工食品事業の価格改定遅れや原材料高、北米での販促費増などが重なり減益となり、市場予想を下回った。

これを受けて株価は急落しましたが、通期予想は据え置かれ、第2四半期以降の挽回シナリオ実現が期待される。

低温物流事業の堅調さや追加値上げによる採算改善、海外事業の費用負担一巡などが具体的な材料だ。

これらの業績回復に向けた要因が実現すれば、株価2,000円台回復も見える。

一方で、下方修正となれば短期的に1,600円付近までの調整も想定されます。

現状の株価1,700円前後は、リスク・リワードの観点から見れば割安感があり、中長期での投資妙味は大きい。

次の2Q決算での進捗改善に期待したい。

北米ではアジアンフーズの市場規模自体が縮小傾向であり、売上確保のために販促費を積み増す必要があったようです。