鳴り物入りで再上場を果たしたソニーフィナンシャル・グループ(以下、ソニーFG)だが、取引開始直後から下落が続いている。

話題性は高く、上場初日は買い注文が殺到して初値205円と好スタートを切った。

しかし、初値形成後は売りが優勢となり、わずか5営業日で130円台まで急落。初値比4割超の下落という異例の展開となった。

株価急落の背景には、初値の過熱や、ソニーグループ株主による売り圧力、そして適正価格の見えにくさがあった。

一方で、株価指標面では割安感が出てきており、需給が落ち着けば反転の可能性もある。

本記事では、株価下落の要因と今後の株価見通しを詳しく検証していく。

目次

初値高騰も、数日で4割急落

上場後の値動き

まずは上場後の値動きを振り返ろう。

以下が上場から7営業日の株価推移だ。

初日は買い注文が殺到して10時頃まで値が付かず、寄り付いた時には株価205円だった。

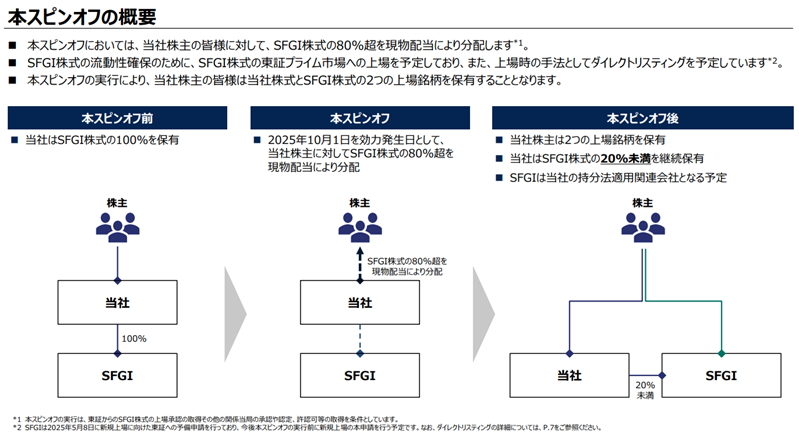

今回の上場は公募価格が設定されない「スピンオフ上場」であり、しかも国内初という話題性も相まって、多くの短期投資家を呼び寄せたようだ。

パーシャルスピンオフとは、親会社(今回はソニーグループ)が保有する子会社株(今回はソニーFG)を現物配当として配る手法。ソニーグループが日本で初めて実施した。

取引開始後は下落の一途

ところが、高値は長くは続かなかった。

寄り付き直後から株価は下落傾向となり、昼休み明けには180円台まで下落。

その後も下がり続け、初日は初値比2割安の170円。初値205円からわずか数時間で約2割安という急落だった。

翌日以降もダラダラ下げる展開が続き、上場5日目には一時130円台まで売られてしまった。

上場からわずか5日で初値比4割超も下落する異例の展開だ。

139円が底となったものの、現在まで上値の重い展開が続いている。

株価下落の理由

話題性の高さから初値高騰

株価下落の背景には、初値が実力以上に高騰してしまったことがある。

今回のパーシャルスピンオフは、日本企業におけるコングロマリット・ディスカウント(複合企業割引)を解消する手法として注目された案件だった。

コングロマリット・ディスカウントとは、多角的な事業を持つ企業(コングロマリット)の株式が、本来の企業価値よりも低く評価される現象のことです。特に日本企業に多く見られます。

ソニーグループが実施したスピンオフは、このディスカウント解消の突破口として期待され、日本企業の再評価につながる動きとして話題を集めた。

こうした制度的・象徴的な期待感が先行し、ソニーFG株には初日から買いが殺到。

その結果、実力以上の水準で初値が形成されたと考えられる。

ソニーグループ保有者から売り

しかし、その話題性の裏側には、構造的な売り圧力が存在していた。

今回のスピンオフでは、ソニーグループの株主に対し、ソニーグループ1株につきソニーFG株1株が現物配当された。

問題は、ソニーグループの株主構成だ。

多くの株主はエンタメ、半導体、イメージセンサーなど、テクノロジーや成長事業を目的に投資している層であり、金融事業を保有したい投資家は少ない。

そのため、スピンオフで受け取ったソニーFG株を売却する動きが一斉に発生した。

結果として、上場初日以降は売りが売りを呼び、株価の下落を加速させた格好だ。

情報が少なく、適正株価が見えにくい

もう一つの下落要因は、上場時点で適正株価の目安が不明確だったことである。

通常のIPOでは、証券会社による需給調査(ブックビルディング)を経て、公募価格が設定される。

しかし、パーシャルスピンオフでは新株の発行や価格決定のプロセスが存在しない。

そのため、市場参加者は「いくらが妥当なのか」という基準を持てず、取引初日から価格形成が混乱した。

一応、東証は「板中心値段」として150円を参考値として提示していたが、これは一般に照らした理論値に過ぎず、投資家の参考材料にはならなかった。

こうした不透明感が買い手の慎重姿勢を強め、結果的に需給の悪化と株価下落の連鎖につながった。

下落後の株価は割安か?

株価下落後の株価指標を確認

初値比で大きく下落したソニーFGだが、現在の株価水準は割安と言えるのだろうか。

株価147円時点での主要な株価指標を確認してみよう。

予想PERは12.6倍と、東証プライム平均である18倍を大きく下回る。

また、配当利回り4.8%は非常に高水準であり、株価下落によって利回り面の魅力が増している。

同業他社との比較

各指標について、同業他社と比べるとどうだろうか。

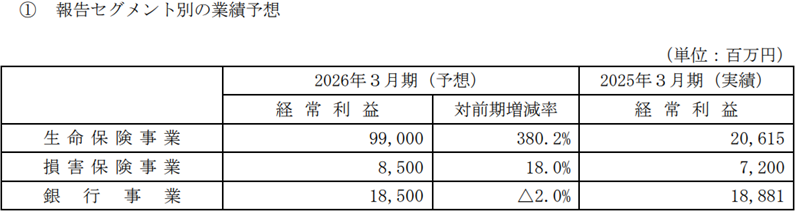

ソニーFGは「生命保険」「損害保険」「銀行」の3セグメントで構成されるが、収益の柱は生命保険事業であり、生命保険会社として比較されることが多い。

以下が生命保険主要4社との比較表である。

| 銘柄名 | 予想PER (倍) | 実績PBR (倍) | 予想配当利回り (%) |

|---|---|---|---|

| ソニーFG | 13.19 | 1.72 | 4.60 |

| 第一生命HLD | 11.87 | 1.13 | 4.31 |

| かんぽ生命保険 | 11.26 | 0.45 | 3.00 |

| T&DHLD | 15.96 | 1.22 | 3.58 |

| ライフネット生命 | 22.43 | 1.62 | 0.00 |

PER・PBRの水準を見ると、ソニーFGは第一生命や かんぽ生命と比べてやや割高だ。

バリュエーション的には若干のプレミアムが乗っている状態であると言える。

配当利回りは突出して高い

一方、配当利回りの高さは際立つ。

同業の中で最も高い第一生命HDの4.33%を上回り、ソニーFGは4.8%とトップ水準にある。

さらに、発表済みの1,000億円規模の自社株買いが完了すれば、発行株式数の約10%が消化され、配当利回りは5.2〜5.3%程度に上昇する見通しだ。

この水準は、国内生命保険会社の中で突出して高い利回り水準であり、インカム投資の観点からは非常に魅力的といえる。

ソニーフィナンシャル・グループIR「自己株式の取得枠設定に関するお知らせ」

来期業績目標に対して割安

業績面では、来期に向けた増益見通しが明確だ。

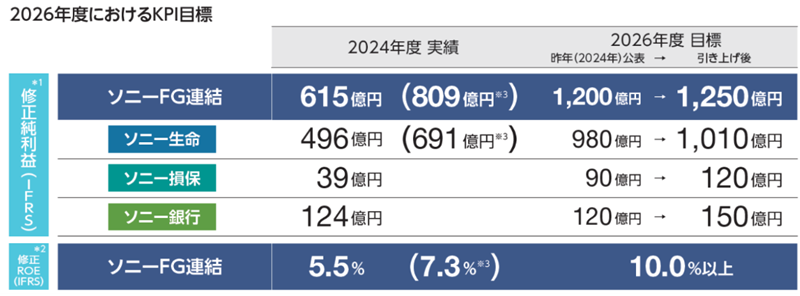

今期(2025年3月期)の修正純利益980億円に対し、中期経営計画では来期(2026年3月期)に1,250億円を目標としており、約27%の増益を見込んでいる。

日本基準ベースでも純利益は820億円→1,041億円に拡大する見通しで、1株利益は11.67円→14.8円へ上昇する。

これをもとに、株価147円での来期PERを試算すると9.9倍となり、明確に割安な水準といえる。

今後の株価見通し

売り一巡後に株価反転へ

上場後の株価下落は、ソニーグループ株主による一時的な売り圧力によるものだ。

パーシャルスピンオフでは、もともとエンタメや半導体事業を目的にソニーグループ株を保有していた投資家が、金融事業であるソニーFG株を受け取った形となる。

そのため、上場直後に一斉に売却する動きが出た。

しかし、この売りが一巡すれば需給は徐々に正常化する見通しだ。

機関投資家がポートフォリオに組み入れ始め、配当利回りの高さを評価する個人投資家も増えれば、株価は反転基調に入る可能性が高い。

さらに、1単元あたりの投資金額が1.5万円前後と手頃で、配当利回りが5%近いことから、年明け以降は新NISA口座を活用した個人投資家の買いも期待できる。

金利上昇がマイナス要因

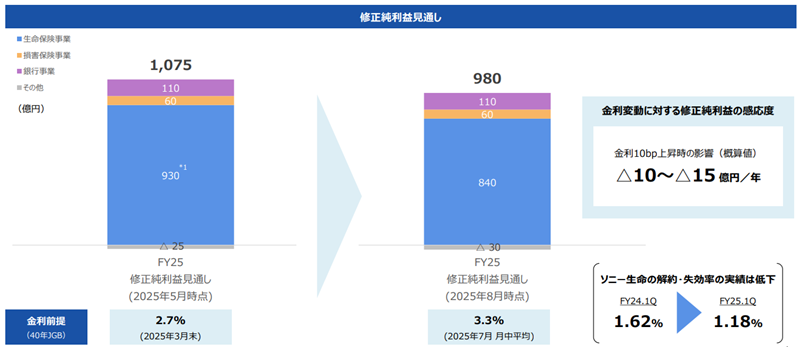

一方、ソニーFGには金利上昇が業績悪化につながるという特殊なリスクがある。

一般的な生命保険会社は、保険金などで集めた資金を国債などで運用するため、金利上昇は運用収益の押し上げ要因となる。

しかし、ソニーFGは長期固定金利の商品が多く、負債の評価損が先行して計上される構造のため、金利上昇はむしろマイナスに作用する。

実際、会社開示によると金利が0.1%(10bp)上昇するごとに年間10~15億円の利益低下要因となる。

足元の日本国債10年物金利は1.7%付近まで上昇しており、過去1年間で約0.7%上昇した。

中立金利は2%前後と見積もられているため、さらなる利上げ局面が続く可能性もある。

このため、金利上昇が株価上昇のブレーキとなるリスクは押さえておきたい。

自社株買いが支え

ソニーFGは上場前の2025年8月8日に1,000億円を上限とする自社株買い枠を設定した。

この自社株買いは上場後に着実に進んでいる。

2025年10月10日時点でおよそ200億円まで買い進めており、残り800億円の取得枠が残っている状況だ。

市場での買い付けも行っており、株価が下落局面に入った際には需給を支える“買い手”として機能する見込みだ。

残り800億円の余力は、短期的な株価下支え要因として大きい。

目標株価は160円~200円

日本経済新聞系列のQUICKによると、ソニーFGに対する目標株価は160~200円が設定されている。

QUICKによると、アナリストによるソニーFG株の目標株価は160〜200円といずれも足元の株価を上回る。180円としたモルガン・スタンレーMUFG証券の長坂美亜株式アナリストは「ソニーグループのIT技術やブランドを活用した金融グループとして独自の地位を確立しうる」と評価する声もある。

引用:日本経済新聞「ソニーFG株価、上場後4日続落 「フローバック」の売りか」

下限の160円でも現在の株価(147円)を約10%上回る水準であり、弱気派としても現在株価は割安圏にある。

需給要因による一時的な下落であることを裏付ける数字だと言える。

株価180円回復も視野

証券大手のモルガン・スタンレーMUFGは目標株価を180円に設定した。

これは、来期の業績目標(1株利益14.8円)に対し、PER12.2倍となる株価だ。

PER12倍前後は生命保険会社の平均的なPERであり、モルガン・スタンレーMUFGは来期の業績目標達成を織り込んでいるようだ。

ただし、今期業績予想(1株利益11.67円)に対してはPER15.4倍となる。

PER15倍を超えると生命保険会社としては高値圏であり、株価180円まで上がるのは、来期業績予想が発表される2026年5月以降になるだろう。

足元の株価は一時的な需給悪化で下落しましたが、来期の増益・高配当・自社株買いという3要素が揃えば、180円台の回復は十分視野に入りそうです。

まとめ

ソニーFGの上場は、日本初のパーシャルスピンオフという制度的意義の大きい案件であった。

話題性の高さから初値は205円まで高騰したが、上場直後はソニーグループ株主による売り圧力と需給の歪みで株価は急落。

一時は130円台まで下げたものの、現在のPER12倍台、配当利回り5%前後という水準は明確に割安圏となっている。

来期の増益計画が順調に進めば、株価は180円前後までの回復が見込まれる。

短期的売り圧力を抜ければ、配当と安定収益を兼ね備えた金融セクターの新たな主力株として再評価される可能性が高い。