心筋再生医療をリードするハートシードが、大きな転機を迎えた。

2025年9月30日、4年以上続いたノボノルディスク・エーエスとの提携関係を解消すると発表。

再生医療分野における国内有望株として注目されてきただけに、この突然のニュースは市場に衝撃を与えた。

発表直後、ハートシード株は2日連続のストップ安に沈み、時価総額は半減。

株価は高値圏で安定推移していただけに、多くの投資家が大損失を被った。

果たして、メガファーマの協力を失ったハードシードは今後どうなるのだろうか。

本記事では、ノボノルディスクとの提携解消の経緯と背景、業績や資金繰りへの影響、そして今後の株価見通しを整理する。

ノボノルディスクとの提携解消

9月30日に突然の発表

ハートシードは2025年9月30日、4年以上続いてきたノボノルディスク・エーエスとの提携関係を解消することを発表した。

ノボノルディスクとの契約では、日本を除く全世界での開発・製造・販売権を付与する見返りとして、ハートシードは最大900億円の収益を得られるはずだった。

収益に直結するだけに、突然の提携解消は投資家にとって大きなサプライズだ。

その結果、これまで3,000円台での高値圏にあった株価は急落に直面した。

株価は2連続ストップ安

突然の提携解消の発表を受け、株式市場では売りが殺到。

9月30日、ハートシード株はストップ安に張り付き、続く10月1日も再びストップ安という事態となった。

2連続ストップ安を受け、10月2日には値幅制限が通常の4倍に拡大され、ようやく寄り付いた株価は約1,600円だった。

提携解消発表前の水準(約3,250円)から半値以下に売られた計算だ。

ハートシードは追加コメント発表

衝撃的な展開に市場は混乱し、「治験失敗か」「安全性問題か」といった憶測が飛び交った。

これに対してハートシードは速やかに「提携解消に関する追加コメント」リリースを発表。

その中ではまず、提携解消はノボノルディスク側の戦略見直しが主因であると説明。

HS-001の開発自体の問題ではないことを明確にしている。

HS-001は、iPS細胞から作った心筋細胞(心筋球)を心臓に移植して、弱った心筋を再生させる細胞治療薬です。現在、日本国内で治験が進められています。

また、国内治験(日本でのLAPiS試験等)には影響ないとの見方を示し、国内中心の取り組みを変更しない旨を表明。

こうした説明は、混乱する市場に一定の安心材料として受け止められたようだ。

実際、この追加コメント発表以降、株価の底入れ・反発の動きも見られている。

提携解消の理由は?

ノボノルディスクの業績悪化が原因

今回の提携解消の主因は、ノボノルディスク側の業績悪化のようだ。

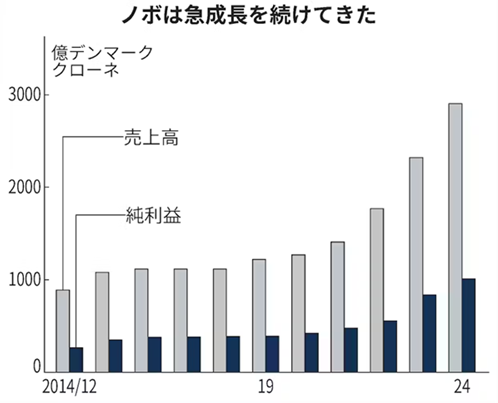

近年、同社は肥満症治療薬(ウゴービ)を成長柱と位置づけ、売上・利益ともに飛躍的な伸びを見せていた。

しかし、他社の参入拡大や模倣薬の流通も相まって、価格競争が激化し始めている。

2025年7月にはウゴービの売上低迷を理由に通期見通しを下方修正しており、株価も急落した。

さらに構造改革を迫られたノボノルディスクは、9,000人規模の人員削減を発表。

コスト削減を通じた収益改善の必要性が、戦略の見直しを促したと考えられている。

こうした背景の中、ハートシードとの提携がコスト負担とみなされ、契約解消の対象になった可能性が高い。

日本経済新聞「ノボノルディスク、9000人を削減 肥満症薬の成長鈍化で」

Bloomberg「ノボノルディスクが通期予想を下方修正、減量薬が低調-株価急落」

治験進捗の問題は否定

SNSなどでは、ハートシード側の治験遅延や安全性問題が存在する可能性が広まった。

しかし、ハートシード側はこれを明確に否定している。

提携解消に関する追加コメントでは、HS-001の治験で問題が発生した事実はない旨が明記された。

もし虚偽の説明であれば金融商品取引法上の問題が生じかねないため、発表資料に明記されたことは安心材料だ。

こうした点から、治験進捗が提携解消の原因ではないと考えて良いだろう。

ハートシード側には問題なし

ノボノルディスク側の経営環境悪化とコスト削減が提携解消の背景にあり、ハートシード側に落ち度があったわけではないようだ。

そのため、提携解消をきっかけに株価が半値に落ちたことは過剰反応という印象が強い。

もちろん、海外展開の道は一時的に不透明となったが、根幹である国内治験成功の可能性が残っている以上、別の提携先を模索する余地は十分にある。

国内治験が成功すれば新たな提携先に困ることはないだろう。

その意味で、ハードシードに対する期待値は提携解消前後でほとんど変化はないと言える。

業績への影響と見通し

世界戦略が白紙

ハートシードとノボノルディスクとの提携では、ハートシードが日本国内の治験・承認・販売を担い、ノボノルディスク側が海外の展開を受け持つ形だった。

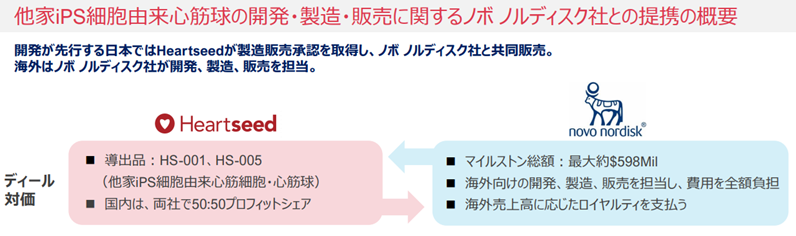

提携契約が解消されたことにより、海外戦略は白紙に戻された形である。

海外市場では日本国内を大きく上回る売上拡大が期待されていたため、この撤退が大きなマイナス材料であることは間違いない。

ハートシード単体では、海外での治験体制構築、販売網の確立、流通体制の整備といったリソース的・経験的なハードルが高く、自力での海外進出は困難だ。

したがって、ノボノルディスクに代わるパートナーの確保は不可欠であり、その成否や条件が今後の展開を左右することになる。

マイルストーン収益が剥落

業績に対してすぐに出てくる影響は、ノボノルディスクとの契約で得られていたマイルストーン収益の剥落だ。

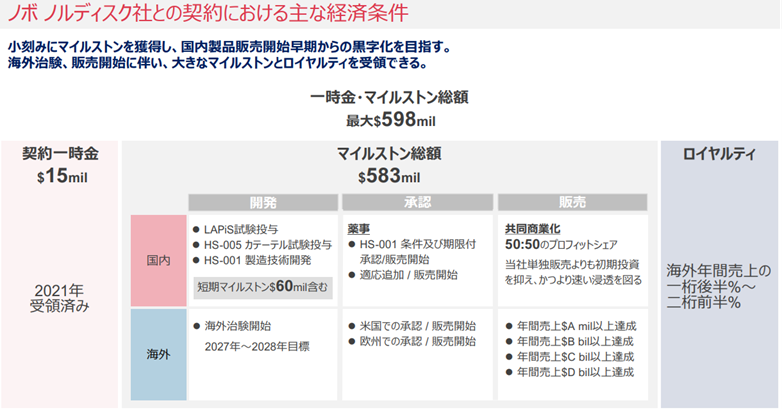

契約で予定されていた一時金とマイルストンの総額は5億9,800万米ドル(約900億円) に達する。

しかし、提携解消によりその大部分が受領できない結果に終わった。

直近ではマイルストーン収入を主因として黒字転換していたが、来期以降は再び赤字転落となるだろう。

受領したマイルストーン収益は返還義務はなく、今期黒字計画には変更ありません。

補助金/研究助成金は継続して得られるものの費用を補えるほどの規模ではない。

国内開発の費用は確保しているとはいえ、資金面で協力してくれる提携先が見つからなければ、中長期的には財務不安が出てきそうだ。

国内戦略は影響なし

一方、国内で進められているHS-001の開発には影響しないようだ。

ハートシードは2025年7月末時点で現金約69億円を保有しており、年間販管費を20億円規模としても、この現金だけで最大3年の継続力がある。

また、ノボノルディスクとの契約が消滅したことで、国内事業の収益は100%ハートシード帰属することとなるため、国内事業における利益面という点ではむしろポジティブに作用する。

ノボノルディスクとの契約では、日本国内の利益を50:50で折半することとなっていました。

ただし、国内だけでは売上規模は限定的であり、別の海外製薬メーカーとの提携が期待されるこことは言うまでもない。

成長期待は一部剥落も、短期的な影響は軽微

ノボとの提携解消により、海外展開という成長期待が失われたことは、投資家マインドには大きな打撃だ。

提携解消後の株価急落は、成長期待の剥落と見て良いだろう。

ただし、国内戦略はもともとノボノルディスクは絡んでおらず、短期的な事業継続には支障が無い。

ハートシード単独でも国内HS-001の治験を成功させ、承認を得られれば、新たなパートナー提携の期待が高まる。

国内治験の成否がカギ

結局のところ、ハートシードが生き残れるかどうかは、HS-001の国内治験の成否にかかっている。

もしこの治験で迅速承認を獲得できなければ、パイプライン価値はほぼ無価値になる。

一方、成功すれば国内市場だけで年間数百億円、HS-005も含めれば数千億円規模の売上展望が描け、さらには海外企業からの提携オファーが相次ぐだろう。

そういった意味で、提携解消による株価急落は、長期目線では買い時だとも言える。

今後の株価見通し

信用取引解消が重荷

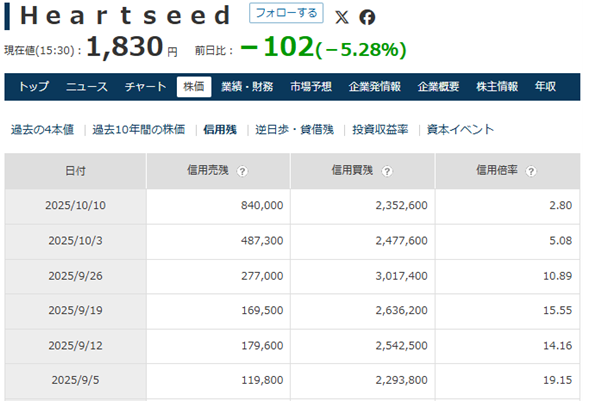

ハートシードは直近データで信用買残が235万株に達している。

一方、日常の売買出来高は多くても100万株程度であり、需給のアンバランスが目立つ。

急落局面では、この信用買残のポジション解消が加速する可能性が高く、上値を抑える重しとなるだろう。

短期的には、信用買残水準と出来高動向が株価見通しを占う上で重要となる。

増資に警戒

ノボノルディスクから得られるマイルストーン収益が消滅したことで、治験完了までの資金流出が続くことになる。

現在、国内開発の資金繰りは問題ない見通しだが、予想外のコスト増や治験遅延が発生することで、資金不足に陥るリスクがある。

そうした事態になれば、株主希薄化を伴う増資を余儀なくされる可能性が出てくる。

増資が発表されれば、投資家センチメントは冷え込み、株価急落にもつながるため、中長期目線の投資家としては警戒しておくべきリスクだ。

新たな提携なら株価急騰

ノボノルディスクとの提携解消によって株価が急落した分、新たなパートナー契約が結ばれれば、相当なリバウンド余地がある。

過去、ノボノルディスクと提携を結ぶ際には複数の大手製薬企業が候補に挙がったというコメントもあり、提携相手探しの動きには注目が集まる。

もし条件の良いグローバルパートナーが決まれば、株価は再び3,000円台やそれ以上を目指す展開も想定できる。

2027年末の承認申請まで材料難の恐れ

HS-001の国内治験は、現状で2027年末の承認申請が見込まれている。

ただ、承認申請までの間は注目を引くニュースが乏しくなる期間が生じるだろう。

HS-005治験の開始や中間データの公表などは材料となり得るが、それでも数ヵ月単位で材料難に陥るタイミングも出てくるだろう。

その空白期間に株価がダラダラ下落し、材料が出ると急騰する、というパターンがバイオベンチャーにはよく見られる。

こうした時期に株価がモタつく可能性は高く、レンジ内のもみ合いや下振れを覚悟しておく必要がある。

株価1万円超え期待は不変

ノボ提携がなくなったことで海外拡大期待は削がれたが、国内市場でも相応の成長は見込める。

仮に、HS-001の年間対象患者数を3,400人、薬価を1,000万円と仮定すれば、国内売上は年間340億円規模となる。

日本での年間売上想定=3,400人×1,000万円/年・人=340億円/年

この売上想定は以前の記事をベースにしています。

営業利益率を30%と想定すれば、営業利益は約102億円となる。

この利益がすべてハートシードの取り分になるとすれば、純利益およそ240億円程度が期待でき、1株利益ベースで1,052円になる。

PERを控えめに20倍としても、株価は20,000円を超える水準も視野に入る。

これは多数の仮定に基づく試算ではあるが、国内治験成功と収益化実現を前提とすれば、株価1万円を超える期待は十分にある。

まとめ

ノボノルディスクとの提携解消は、確かにハートシードにとって大きな試練だ。

海外展開という成長シナリオが一時的に白紙となり、株価も急落した。

しかし、国内のHS-001治験に問題はなく、資金面でも当面の余力を確保している。

最大の焦点は、このHS-001が2027年末を目途に承認を得られるかどうかだ。

成功すれば、国内だけで年間数百億円規模の売上が見込まれ、新たな提携先獲得や海外展開の再始動も現実味を帯びる。

短期的には信用整理や材料難で株価の重さが残るだろうが、治験成功を前提とすれば、株価1万円超も視野に入るポテンシャルを秘める。

今回の提携解消は間違いなく痛手だが、中長期的には買い時だったとなることを期待したい。

ハートシードIR「ノボノルディスク・エーエスとの提携関係の解消に関するお知らせ」