オリオンビールは2025年9月25日に上場し、初値は公募価格の2.19倍という好スタートを切った。

一方、人気のあまり初値水準の株価指標はやや重くなった。

主要な株価指標である予想PERは23倍、PBRは4.5倍台と、一般的な水準を上回る。

しかも、純利益にはホテル売却益など一過性要因が含まれ、実力ベースで見るとPERは30倍前後だ。

沖縄県以外で大きな成長が期待される一方、割高な株価、酒税軽減の廃止など、懸念材料も多くある。

果たして、オリオンビールは初値についた期待を打ち返すことができるのだろうか。

本記事では、オリオンビールの株価がどのだけ割高なのかを検証し、今後の成長を踏まえた妥当株価を検証していく。

上場後の値動き

初値は公開価格の2.2倍

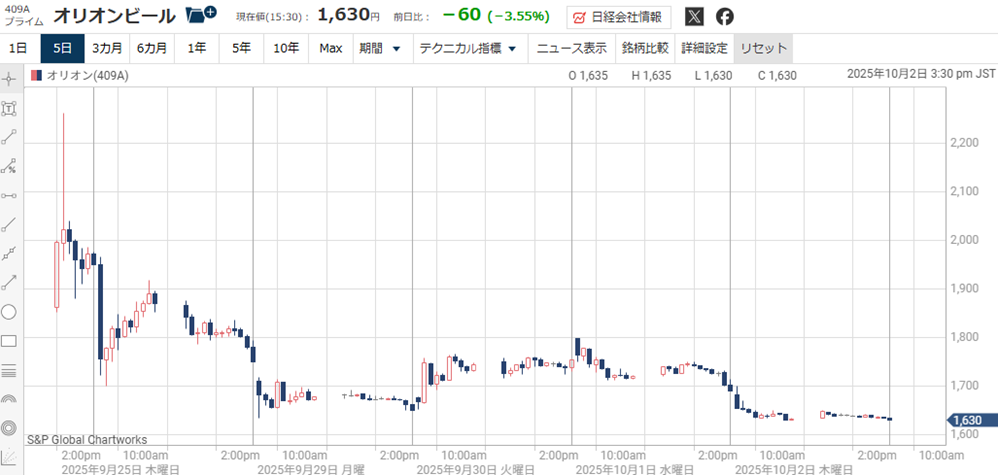

オリオンビールは2025年9月25日に上場した。

まずは上場後の値動きを確認しておこう。

上場初日は買い注文が殺到してなかなか初値がつかず、寄り付いたのは午後に入ってからだった。

初値は1,863円、公募価格である850円に対して2.19倍の好スタートとなった。

公募段階からの人気が高く、需給のタイトさがそのまま価格に表れた格好である。

最高値2,262円まで上昇

初値形成後も買い優勢が続き、取引時間中の高値は2,262円をつけた。

大引けは1,950円で、公開価格比+130%で初日を終えた。

上ヒゲは残したが、初日としては出来高・価格ともに良好だ。

オリオンビールは上場時に新株を発行しなかった上、既存投資家には180日のロックアップが敷かれたことで、需給主導で株価が上昇した模様だ。

2日目以降は重い値動き

勢いが良かったのは初日だけで、2日目以降は上値が重い。

公募の利益確定が続く中、高値掴みした投資家の損切りが上値を抑えている模様だ。

上場6日目の終値は1,630円と、最高値からは3割ほど下落してしまった。

初値の株価は割高か?

初値ベースではやや割高

公募価格に対して2倍超で寄り付いたオリオンビールだが、やや割高な印象だ。

会社計画の当期純利益は33億円、1株換算では81円となる。

初値1,863円から計算した予想PERは23倍だ。

同業他社であるアサヒグループHDの16倍台、キリンHDの13倍台と比べると割高感が否めない。

ただし、比較的小型のグロース株であるので、PERが高くなるのは一般的な傾向だ。

やや割高ではあるものの、妥当な範囲内であると言える。

一過性利益に注意

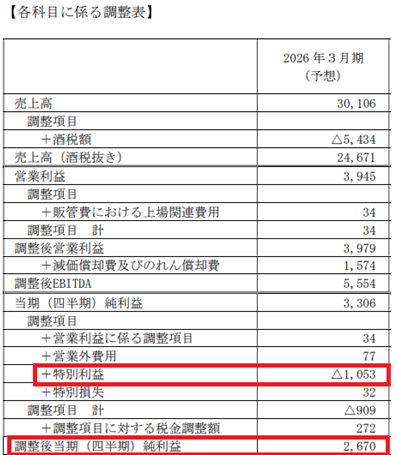

予想PER計算の前提となる純利益(33億円)には、今期限りの一過性利益が乗っている。

そのため、実力ベースで考えるには一過性利益を差し引く必要がある。

この一過性利益とは、「オリオンホテル那覇」の売却益だ。

売却額は非公表だが、特別利益として約10.5億円が損益計算書に乗っており、法人税が差し引かれて+7億円ほどが純利益に加算されている。

そのため、実力ベースの純利益は26.7億円となる。

これはIR資料で「各科目に関わる調整表」として公開されている。

純利益26.7億円から計算した1株利益は65円だ。

1,863円における予想PERは約30倍まで上昇し、相当な成長期待が無ければ、割高とみられる水準となる。

PBRは4.5倍台

純資産をベースとした指標であるPBR(株価純資産倍率)は、初値で計算すると4.5倍となる。

PBR=1,863円(初値)÷411円(1株純資産)=4.53倍

PBRは1倍が基準であり、1倍を超える場合は相応の収益性が求められる。

同業他社を見渡してみると、大手はいずれも1倍台だ。

そのため、PBR4.5倍を妥当にするためのハードルは高い。

確かに、オリオンビールの収益性は他社よりも高く、一過性利益を除いたROE(株主資本利益率)は13%を超える。

しかし、ROE12%台のキリンHDでもPBR1.6倍なので、小型株プレミアムを乗せても、オリオンビールの妥当PBRは2倍程度だと考えられる。

したがって、PBRの観点では明確に割高感があると言える。

配当利回りは2%超え

一方、配当に目を向けると、成長企業としては十分な水準だ。

1株配当は年間40円であり、初値ベースの利回りは約2.1%となる。

還元方針は「配当性向50%」と「DOE(株主資本配当率)7.5%」のハイブリッドで、平常益が想定を上回る場合、自己資本が厚くなりすぎた局面では増配余地が生まれる。

利益が伸び悩んだ場合でも、DOE7.5%が歯止め役となり、1株配当30円以上は維持される。

高配当とはいかないが、それなりの配当が約束されていることは買いの動機となり得るだろう。

総合的に「やや割高」水準

総じて、初値1,863円という株価はやや割高か、見方によっては妥当であると言える。

初値水準のPER23倍/PBR4.5倍は、一般的な水準に照らすと割高だ。

また、実力ベースのPERは30倍となり、割高感は強まる。

ただ、今後の成長余地を踏まえればPER30倍でも妥当となり得るし、PBR4.5倍も利益水準次第で受け入れられる数字である。

つまり、今の株価水準が高いかどうかは、今後の成長をどう予測するかによって評価が変わる。

初値の株価は、県外と海外展開の伸長、ホテル事業の底上げに対する期待が乗った水準だと言えるだろう。

期待剥落で下落するリスクを踏まえ、初値は「やや割高」と評価するのが妥当だ。

今後の成長戦略

上記PERが割高かを判断するためには今後の成長期待を計る必要があります。会社資料をベースに今後の成長戦略を解説します。

沖縄で圧倒的ポジションを維持

オリオンビールは地盤の沖縄では圧倒的ポジションだ。

県内ビール市場のシェアはライセンス製造を含めて約8割に達する。

売上ベースでは沖縄県内だけで220億円超(今期見通し)であり、2026年3月期の売上予想301億円の7割超を占める。

岩盤である沖縄県の業績を維持しつつ、県外と海外で成長するのが戦略の大枠だ。

主力である「オリオン・ザ・ドラフト」を軸に広告を強化し、販売数量の増加を狙う。

2025年7月開業のテーマパーク「ジャングリア沖縄」との協業や、外国人客の増加なども恩恵となる。

沖縄県では2026年10月1日に酒税の軽減措置が終了し、業績にマイナスの影響が出る見通しです。そのため、県内の業績は1~2年は停滞が続くでしょう。

県外・海外向けで成長へ

オリオンビールの成長の主役は、県外・海外向けだ。

沖縄では圧倒的なポジションである一方、国内シェアは1%程度にとどまっており、国内だけでも成長余地は大きい。

沖縄観光で「オリオン・ザ・ドラフト」を気に入ってもらい、EC・圏外購入へつなぐ成長モデルの拡大を狙う。

また、外国人向けには沖縄の知名度とジャパンクオリティを訴求し、海外での現地生産も選択肢に入れるという。

海外向けの売上は年間2桁成長が続いており、今後も成長が期待できそうだ。

海外で現地生産する場合は現地企業にライセンス付与し、オリオンビールはライセンス収入を得る狙いです。

ホテルは稼働率・客室単価ともに上昇

ホテル事業も好調が続いており、成長が見込まれる。

土台となる沖縄への観光客数が増加傾向であることが追い風だ。

以下のグラフは沖縄の観光客数の推移だが、直近3年間は増加が続いており、2025年8月には単月として過去最高を更新した。

観光客数の増加に伴い、ホテル需要も好調だ。

オリオンビールは「オリオンホテルモトブリゾート&スパ」を保有しており、ホテル事業の売上の大部分がこのホテルによる。

オリオンホテル那覇も保有していましたが、2025年5月に他社へ譲渡しました。公式発表はこちら。

オリオンホテルモトブリゾート&スパは、客室稼働率75%(前年比+0.5%)、客室単価39,721円(前期比 5.3%増)を計画しており、売上高としては約44億円(前年比+10.1%)の見込みだ。

ジャングリア沖縄のオフィシャルホテルでもあり、入場券付きプランなどで開業の恩恵を受ける。

単価×客数×稼働の同時改善でグループ収益を押し上げる見通しだ。

業績の見通し

売上増加は継続も、いったん減益

今後2年分の業績予想では、売上増加は継続するも、純利益は低下する見通しだ。

以下が2027年3月期までの業績予想である(四季報より)。

| 決算期 | 売上高 | 営業利益 | 純利益 |

|---|---|---|---|

| 2025年3月期 | 288億円 | 34.8億円 | 73.0億円 |

| 2026年3月期(予) | 301億円 | 39.5億円 | 33.0億円 |

| 2027年3月期(予) | 315億円 | 43.0億円 | 30.0億円 |

最終減益の原因は、特別利益の反動だ。

2025年3月期は「JR九州ホテル ブラッサム那覇」の売却益(約68.9億円)の乗り、今期である2026年3月期は「オリオンホテル那覇」の売却益(約10.5億円)が乗る。

しかし、2027年3月期は売却益が剥落するため、純利益は低下していく見通しとなる。

株価を考える上では、特別利益を差し引いた業績をベースにするべきでしょう。

実力ベースでは増収・増益が継続

一方、実力ベースでは増収・増益が継続する。

営業利益は34.8億円 → 39.5億円 → 43.0億円と、3期連続の増益見通しだ。

沖縄における酒税の軽減措置終了を値上げ・数量増で吸収しつつ、県外・海外の売上が伸びていく。

実力ベースの業績が伸びている限り、ある程度の割高感は許容され得るだろう。

ただ、伸びが鈍化した場合は割高感是正が一気に進み、株価急落を招くリスクがある。

沖縄の酒税軽減終了のインパクトは?

沖縄県産のビール等には酒税が15%軽減されている。

現地生産しているオリオンビールは、この恩恵を大きく受けてきた。

しかし、この酒税軽減は2026年10月に廃止予定だ。

これは上場時点からリスクとして言われてきているが、実際の業績インパクトはどの程度だろうか。

現在、オリオンビールの主力「ザ・ドラフト」には350mLあたり53.85円の酒税がかかっている。

酒税額=63.35円(全国の350mLあたり酒税)×0.85(15%の酒税軽減)=53.85円

酒税改正後は軽減措置が無くなるが、実は、同時に全国においても酒税改正が入り、350mLあたり54.25円に統一される。

つまり、酒税権限措置が廃止されても、「ザ・ドラフト」の影響はわずか0.4円しか発生しないのだ。

したがって、酒税軽減が廃止されても、酒税額自体にはほとんど影響が無い。

酒税改正で相対的不利に

酒税軽減廃止でも全国のビール酒税額が下がるため、酒税額自体には影響が無いことが分かった。

しかし、他社は酒税改正で大きな恩恵を受ける。

酒税改正により、全国ではビール350mLあたり-9.1円もの減税が発生するためだ。

これにより、オリオンビールは相対的に不利な影響を受ける。

具体的には、飲食店で提供される「ザ・ドラフト」の価格が30円程度値上がりする形で現れるだろう。

その理由は次の通りだ。

- 酒税改正で「ザ・ドラフト」以外のビール仕入れ価格が下がり、従来価格では「ザ・ドラフト」の原価率だけ高くなる

- 店側としては、「ザ・ドラフト」より他社ビールが売れて欲しくなる

- 「ザ・ドラフト」を値上げして原価率を揃え、「ザ・ドラフト」が売れても他社ビール同様の利益が出るようにする

- 従来より10円ほど価格差が出るため、原価率30%として、「ザ・ドラフト」を30円ほど値上げする

以上の結果、酒税改正後は「ザ・ドラフト」の提供価格が30円ほど上がることが予想される。

店側としては他社ビールを30円値下げするかもしれないが、「ザ・ドラフト」が30円不利になることには変わりない。

値上げされることで売れ行きが悪くなり、オリオンビールの業績に影響することが懸念されている。

オリオンビール社長は、30~50円程度の値上げでは観光客需要は揺るがないと自信を持っているようです。実勢提供価格は700円台のようなので、確かに沖縄まで来た観光客が気にする金額ではない気がします。

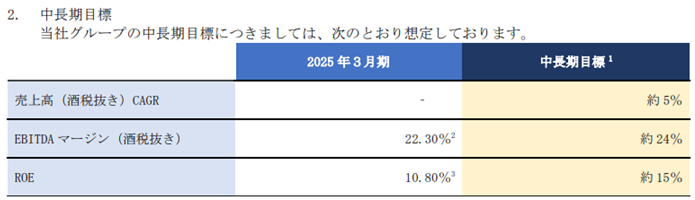

年5%の安定成長と利益率改善

オリオンビールは中長期目標として年間売上成長率5%を掲げている。

また、EBITDA(※)マージンは直近の22.3%から24%へ、ROE(自己資本利益率)は直近の10.8%から15%へ改善を目指す。

EBITDAとは、税金や減価償却費を差引く前の利益のことです。税金や減価償却は国や地域、企業によって差がありますが、EBITDAを使うと同じ条件で実力を比較できます。

酒税軽減の廃止や酒税改正など懸念材料はあるが、この目標が実現する前提で株価を考えていく。

2030年までの業績見通し

中長期目標を前提に、2030年までの業績を想定したのが次の表だ。

| 決算期 | 売上高 | EBITDA | 営業利益 | 純利益 |

|---|---|---|---|---|

| 2025年3月期 | 288億円 | 52.7億円 | 34.8億円 | 73.0億円 |

| 2026年3月期(予) | 301億円 | 55.5億円 | 39.5億円 | 33.0億円 |

| 2027年3月期(予) | 315億円 | 75.6億円 | 59.6億円 | 41.7億円 |

| 2028年3月期(予) | 330億円 | 79.2億円 | 63.2億円 | 44.2億円 |

| 2029年3月期(予) | 347億円 | 83.3億円 | 67.3億円 | 47.1億円 |

| 2030年3月期(予) | 365億円 | 87.6億円 | 71.6億円 | 50.1億円 |

上の表では、2027年3月期からEBITDA24%を適用したため、利益水準に段差が出来ています。

2026年3月期までは会社予想、以降を年間売上成長率+5%、売上に対するEBITDAを24%としている。

EBITDA→営業利益 の段階では、減価償却費1.6億円が続く前提として計算した。

前提条件は多いが、順調にいけば2030年までに1.5倍程度(33億円→50億円)の利益水準に拡大しそうだ。

株価見通し

2030年までの株価見通し

上の業績予想から1株利益を計算し、PER20倍を前提に妥当株価をまとめた。

各年ごとの妥当株価が次の表だ。

| 決算期 | 純利益 | 1株利益 | 妥当株価 (1株利益×PER20倍) |

|---|---|---|---|

| 2026年3月期(予) | 33.0億円 | 81.0円 | 1,620円 |

| 2027年3月期(予) | 41.7億円 | 102.2円 | 2,044円 |

| 2028年3月期(予) | 44.2億円 | 108.3円 | 2,166円 |

| 2029年3月期(予) | 47.1億円 | 115.4円 | 2,308円 |

| 2030年3月期(予) | 50.1億円 | 122.8円 | 2,456円 |

売上・利益率改善で株価切り上げ

売上が年間+5%、EBITDAが24%に改善することで、1株利益は徐々に上昇していく。

それに伴い、妥当株価も徐々に切り上げっていくだろう。

直近の妥当株価は1,600円台だが、2027年には2,000円を超え、2030年には2,400円台に乗せる。

短期目線の投資家としては物足りない見通しだが、飲料は装置産業だ。

半導体やAIといったテーマ株と違い、地味な成長になることは仕方ないだろう。

成長足踏みなら株価下振れ

株価計算で前提としたPER20倍は、一定の成長が続く場合に許容される水準だ。

成長が足踏みした場合、PER水準は切り下がるだろう。

具体的には、PER15倍程度まで下振れが想定される。

仮に1株利益100円で成長が鈍化した場合、妥当株価は1,500円程度となる。

国内のビール需要後退、酒税改正、海外での成長力が未知数であるなど、オリオンビールの見通しは不透明感がある。

株価が想定より下振れる可能性を念頭に置きながら投資するべきだろう。

まとめ

オリオンビールの上場は需給の追い風で好発進だった。

一方、純利益が一過性利益で膨れていることもあり、割高感はやや意識される局面だ。

今後は沖縄という盤石な地盤を守りつつ、県外・海外の拡大が成長ドライバーとなり、成長に従って割高感は解消されていくだろう。

市場の主な懸念点は酒税軽減終了で、税額そのものの影響は小さいが、他社ビールが酒税改正で恩恵を受けるため、相対的な競争力低下が予想される。

会社側は酒税軽減終了でも成長力は衰えないと考えており、年間売上+5%、EBITDAマージン24%を目標として掲げる。

目標通り進めば、株価2,000円回復もそう遠くないだろう。

リスクを見極めつつ、沖縄期待の銘柄として投資タイミングを伺っていきたいところだ。

予想PER=1,863円(初値)÷81円(1株利益)=23倍