2025年3月期決算が発表され、アステラス製薬の業績回復が鮮明だ。

アステラス製薬は2024年3月期に4度下方修正するという異例の事態となり、株価は2年間で40%も下落していた。

加えて、主力製品「イクスタンジ」の特許切れが2027年に迫っており、その売上9,000億円の喪失リスクが中長期の業績懸念として重くのしかかっている。

ただし足元では、重点戦略製品群の売上が大幅に拡大しつつあり、業績の持ち直しが鮮明になってきた。

本記事では、アステラス製薬のこれまでの業績推移と株価動向を振り返りながら、今後の収益見通しや株価見通しについて詳しく考察する。

これまでの株価推移

2年間で-40%下落

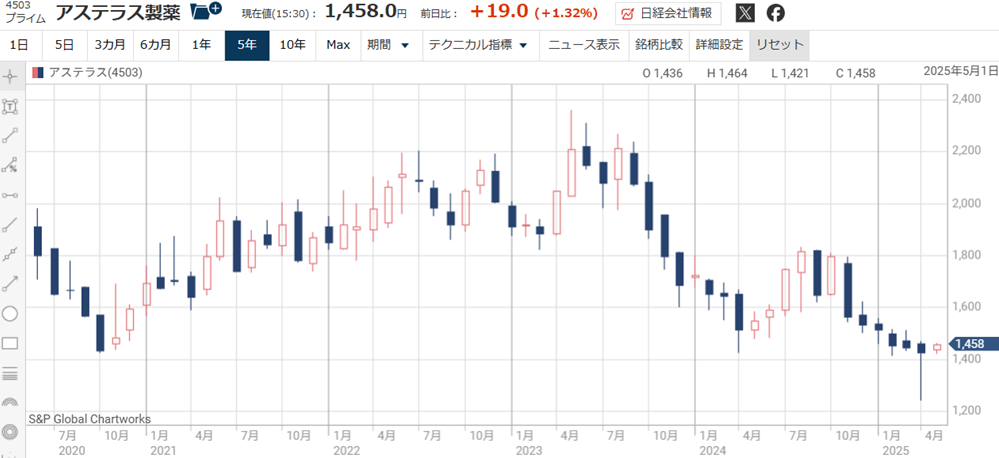

アステラス製薬の株価は、2023年中ごろには2,200円前後で推移していた。

しかしその後、業績不振や将来への不透明感が重なり、株価は下落基調に転じた。

2025年5月現在は1,400円台前半で推移しており、わずか2年で約40%の下落した計算となる。

医薬品セクターとしては異例の値動きであり、市場の信頼が揺らいだ結果といえる。

度重なる下方修正で株価下落

株価下落を決定づけたのは、2024年3月期に4回も行われた業績予想の下方修正だ。

工場譲渡による減損や組織改革費用、企業買収コストの膨張、新薬の失敗や売上不振など、内容も深刻だった。

営業利益は当初の2,880億円から最終的に130億円まで落ち込み、投資家の失望売りを誘発する結果となった。

| 回数 | タイミング | 営業利益 修正前 | 営業利益 修正後 | 修正の主な理由 |

|---|---|---|---|---|

| 1回目 | 1Q決算 | 2880億円 | 2590億円 | 工場譲渡による減損、組織改革の一時費用 |

| 2回目 | 2Q決算 | 2590億円 | 1230億円 | 企業買収に伴う費用増加 |

| 3回目 | 3Q決算 | 1230億円 | 830億円 | VEOZAHの売上が低調 |

| 4回目 | 期末直前 | 830億円 | 130億円 | 遺伝子治療プログラムAT808および腎性貧血治療薬エベレンゾの減損損失 |

特許切れ懸念で株価低迷

2024年度決算後に一時的な反発も見られたが、株価は依然として1,400円台にとどまっている。

その最大の要因は、主力製品「イクスタンジ」の特許切れ懸念だ。

2027年以降に主要国で特許が切れる見通しで、現在約9,000億円ある売上が数年で消滅するリスクを市場は織り込んでいる。

代替となる新薬群にも不透明要素が残り、株価回復には慎重な見方が続いている。

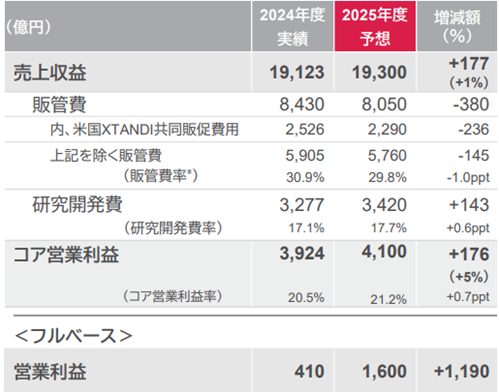

2024年度決算の概要

売上+20%、利益3倍の好決算

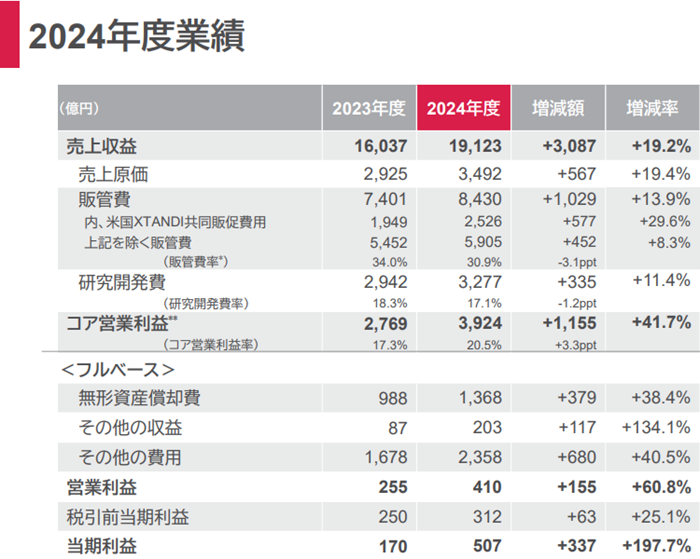

2025年3月期は、前年に比べて売上が20%増、利益は実質的に3倍と大幅に回復した。

コア営業利益は2,769億円から3,924億円に拡大し、収益性の改善がはっきりと表れている。

ただし、この結果は市場予想をやや下回っており、決算発表後の株価反応は限定的だった。

過去の業績下振れが尾を引いており、投資家の期待感が慎重になっていることが伺える。

質の高い成長を確認

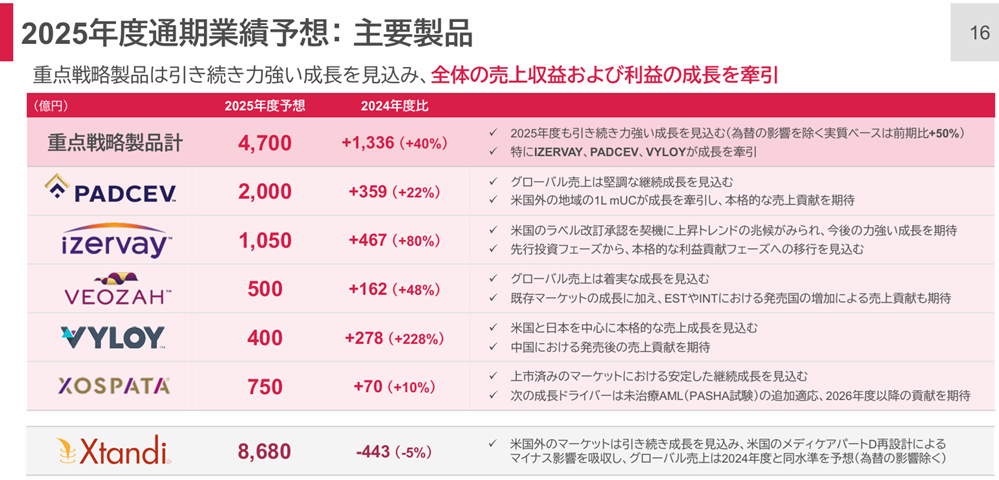

業績回復を支えたのは、成長戦略に掲げる重点製品群の好調だ。

これらの売上は前期比で+1,765億円増加し、合計3,364億円に達した。

前年比で2倍超という大きな伸びだ。

特にPADCEVやIZERVAYの拡大が顕著で、今後の成長ドライバーとしての地位を確立しつつある。

長期的な収益が見込める重点製品群が伸びており、質の高い成長が確認できたと言える。

また、イクスタンジの売上も前期比+1,618億円の9,123億円と過去最高を更新し、想定を上回る伸びを示した。

以前まで、イクスタンジのピーク時売上高は6,000~7,000億円と言われていました。

2026年3月期は売上横ばいも、営業利益4倍

今期(2026年3月期)は売上の伸びは落ち着く見込みだが、営業利益は大幅に増加する見通しだ。

フルベース営業利益では410億円から1,600億円へと約4倍の成長が予想されている。

この差は、前期に計上された大型減損の反動によるものだ。

実態を示すコア営業利益については前期より5%伸びた4,100億円が予想されている。

「フルベースの営業利益」は一時的な損益を含む実際の会計上の利益であり、「コア営業利益」は事業の実態を表すために一時費用を除いた指標です。

業績悪化の懸念は消えたか?

イクスタンジ特許切れによる業績悪化懸念

アステラス製薬の最大のリスクは、主力製品イクスタンジの特許切れだ。

2027年以降、世界各国で相次いで特許が満了を迎え、後発品(ジェネリック)の参入が確実視される。

後発品が参入することで、現在9,000億円以上の売上を誇るイクスタンジの収益が、わずか3年程度で数百億円レベルにまで減少する可能性がある。

このインパクトをどう吸収するかが、今後の業績と株価の鍵を握る。

特許切れを補う製品群

アステラス製薬はイクスタンジの代替として「重点戦略製品」の育成を進めている。

PADCEVやIZERVAYをはじめとする新薬がそれに該当し、直近の売上は合計3,364億円まで伸びた。

| 製品名 | 2024年度実績 | 前期比 | 前期比 |

|---|---|---|---|

| PADCEV™ | 1,641億円 | +787億円 | +92% |

| IZERVAY™ | 583億円 | +462億円 | +381% |

| VEOZAH™ | 338億円 | +265億円 | +364% |

| VYLOY™ | 122億円 | +122億円 | – |

| XOSPATA® | 680億円 | +129億円 | +23% |

| 重点戦略製品計 | 3,364億円 | +1,765億円 | +110% |

各製品の成長率は非常に高く、前年同期比で+110%という伸びを記録した。

ただし、イクスタンジの売上減少を完全に補うには、これらの新薬群が1兆円規模までさらに成長する必要がある。

イクスタンジ売上消滅を補えるか?

イクスタンジのピーク売上は9,000億円に達しており、これはアステラス全体の売上の約45%を占める。

一方、現在の重点製品群の売上合計は約3,300億円と、まだ開きが大きいのが実情だ。

近年の成長ペースから見れば期待は持てるが、全ての製品が順調に拡大するとは限らず、不確実性は依然として残る。

業績悪化リスクはやや緩和されたものの、完全に払拭されたとは言えないのが現状だ。

決算後の株価反応と株価指標

決算直後の上昇は限定的

2025年3月期決算の発表を受け、アステラスの株価は一時的に上昇した。

1,300円台後半から100円弱上昇し、現在は1,400円台半ばで推移している。

しかし、これはあくまで関税前の水準に戻した程度であり、決算による買いは限定的な印象だ。

過去の下方修正や特許切れリスクが意識されていることから、市場の評価は依然として慎重である。

増配により配当利回り5%超

業績の回復に伴い、アステラスは増配を実施した。

その結果、株価上昇後の配当利回りは5%台前半を維持している。

一方で、利益を上回る水準での配当が続いている点には注意が必要だ。

財務負担の増加や将来の減配リスクもあり、配当利回りの高さだけで評価するのは危険だと考えられる。

とはいえ、利回り水準はプライム市場でも魅力的な水準であり、株価の支えになっている側面がある。

株価指標は妥当水準に回復

2024年度の業績が大幅に悪化した影響で、一時はPERが100倍を超える異常水準に達していた。

しかし、2026年3月期の予想業績ベースでは指標も落ち着き、現在は適正水準にある。

2025年5月時点の株価(1,458円)における指標は、予想PERが20.0倍、PBRが1.72倍だ。

配当利回りが5.34%と異常に高いことを除けば、医薬品株としてはバランスの取れた株価指標である。

今後の業績見通し

2027年から業績悪化の懸念

主力製品であるイクスタンジは、2027年から主要市場で特許が切れる見通しだ。

既にEUではViatris社、米国ではActavisやApotexといった企業が後発品の承認を取得しており、販売に向けて特許切れを待っている。

そのため、2027年以降はイクスタンジの売上が急速に減少することがほぼ確実視されており、今後の業績には大きな下押し圧力がかかることが予想される。

業績悪化度は重点製品次第

イクスタンジの年間売上は9,000億円規模と極めて大きく、その消滅は企業全体にとって致命的な打撃となり得る。

そのため、アステラスは重点戦略製品群を育成することでリスクの回避を目指している。

重点戦略製品の5製品が全て成功すれば、合計で1兆円超の売上を見込めるとの試算もある。

ただし、各製品のピーク到達時期はバラバラで、タイミングのズレによる一時的な業績悪化は避けられないだろう。

| 製品名 | ピーク時売上高予測(億円) | 備考 |

|---|---|---|

| PADCEV™ | 4,000~5,000 | 米国での販売拡大と新たな適応症の追加により、売上の増加が期待。 |

| IZERVAY™ | 2,000~4,000 | 地理的萎縮(GA)治療薬としての市場拡大が見込まれる。 |

| VEOZAH™ | 1,500~2,500 | 初期の売上は予想を下回ったが、市場浸透により売上の増加が期待。 |

| VYLOY™ | 1,000~2,000 | 胃がん治療薬としての市場拡大の見通し。 |

| XOSPATA® | 1,000~2,000 | 急性骨髄性白血病(AML)治療薬としての売上拡大が期待。 |

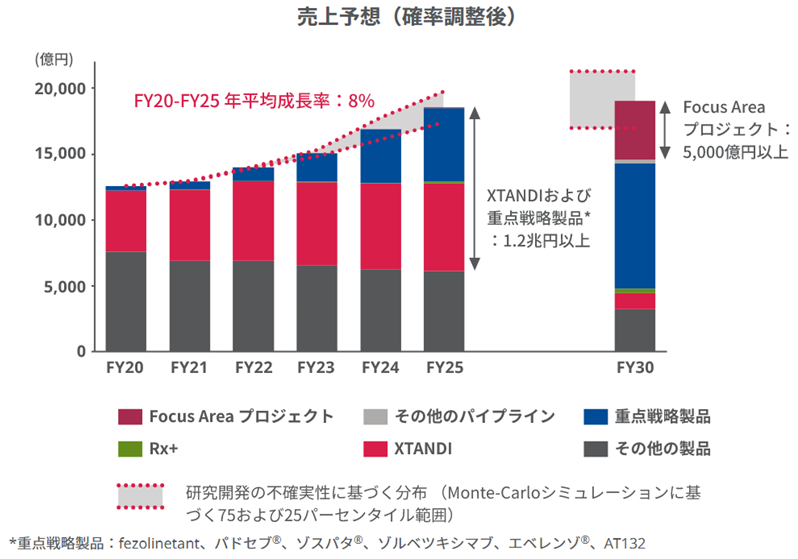

売上2兆円維持がメインシナリオ

アステラスは経営計画2021において、売上2兆円、コア営業利益率30%という目標を掲げている。

このシナリオが実現すれば、コア営業利益は6,000億円、純利益は約3,000億円となる試算だ。

たとえ減損などを保守的に見込んだとしても、営業利益4,000億円、純利益3,000億円は達成可能と見られ、この水準が株価の長期的な評価基準となっていくだろう。

今後の株価見通し

株価は主要製品の売上げ次第

今後の株価動向は、重点戦略製品群がどこまで売上を伸ばせるかにかかっている。

今期(2026年3月期)の見通しでは、これらの製品群で4,700億円の売上が予想されており、前期比+1,336億円と大きく伸びる。

まずはこの予想を四半期ごとの決算で着実に達成できるかが、株価の短期的な注目点になるだろう。

イクスタンジ特許切れ吸収なら株価上昇へ

2027年からのイクスタンジ特許切れによる売上減少は避けられないが、それを重点製品群で吸収する見通しを示せれば、業績の安定とともに株価は見直される。

市場はすでに特許切れリスクをある程度織り込んでおり、相応に株価は安い。

成長の裏付けが得られれば、その反動で株価が上昇する展開も期待される。

株価3,400円まで上昇の期待

仮に重点製品の成長によって純利益が3,000億円に到達すれば、1株利益(EPS)は約170円となります。

この場合、PER20倍で評価されるとすれば、株価は3,400円まで上昇する計算だ。

現在の株価が1,400円台であることを考えると、2倍以上の上昇余地が見込める。

中長期的な視点で見れば、今後の業績拡大を見据えて仕込む価値は十分にあると考えている。

まとめ

アステラス製薬は、過去2年間で株価が約40%下落するなど、厳しい局面を迎えてきた。

その背景には、度重なる下方修正や主力製品イクスタンジの特許切れ懸念があり、市場の信頼を大きく損なったことが要因だ。

しかし、2025年3月期には業績が回復し、重点製品群の売上も急拡大した。

2026年3月期も営業利益が大幅に増える見込みで、回復の兆しは明確になっている。

新薬が順調に育成されれば、中長期的には売上2兆円・純利益3,000億円も視野に入るだろう。

その期待を踏まえれば、現時点の株価は依然として割安感がある。

新薬の失敗による株価下落リスクはあるものの、ダウンサイドリスクよりアップサイドリスクの方が大きく、買い判断が妥当だと考えている。