堅調に株価を上げてきたスキマバイトのタイミーだが、決算直後から急落している。

主な原因は、通期売上予想の下方修正だ。

主力の飲食・小売り向けで成長が鈍化し、比較的好調な物流向けでも伸び悩みが明らかとなった。

この下方修正を受け、株価は2,200円台から1,500円台へ急落した。

一方、広告抑制などで利益は上方修正されており、予想PERは30倍前後まで低下したことで割安感が増している。

今後、再成長が確認されれば、株価の全戻しも期待できる局面だ。

本記事では、株価急落の原因と今後の期待材料を整理した上で、具体的な株価見通しまで踏み込んで解説していく。

下方修正をきっかけに株価急落

2,200円→1,600円へ下落

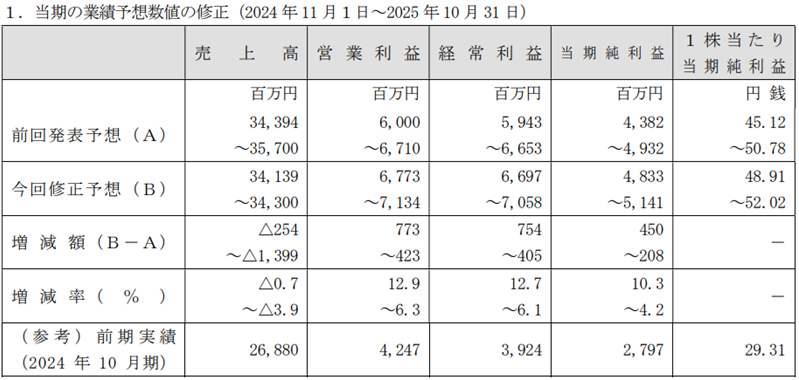

タイミーの株価急落のきっかけとなったのは、2025年10月期3Q決算と同時に発表された「通期業績予想の修正に関するお知らせ」だ。

この業績予想の修正により、売上高が下方修正された。

従来予想では売上344~357億円だったところ、上限側が大幅に引き下げられ、341~343億円となった。

この下方修正が投資家心理を大幅に悪化させた。

というのも、グロース銘柄にとって売上げ拡大は至上命題だからだ。

売上げ拡大が前提として株価が形成されているため、売上成長の鈍化は、株価下落に直結する。

この下方修正により、発表前日の株価(2,162円)から大幅に下落し、わずか2営業日で1,600円付近まで売られてしまった。

下方修正の内容

では、下方修正の内容を詳しく見てみよう。

以下が業績予想の修正の数値だ。

売上は最大-14億円、比率にして-3.9%と大きな下方修正となった一方、営業利益以下は上方修正された。

そのため、一概に悪材料とは言えないのが実態だ。

業績予想の修正理由としては次のように説明されている。

3Qまでの実績及び4Q業績見通しを踏まえて、以下の通りFY25/10 通期業績予想レンジの修正を実施。主な背景としては、飲食・小売業界を中心としたコスト抑制が継続しており4Qでの回復見通しが立っていないことから、4Qの売上高YoY成長率はQoQで更に鈍化傾向にあるため通期売上高予想レンジを下方修正。一方で、営業利益以下については3Qまでの進捗や4Qも引き続き規律を持ったコストマネジメントを行うことから利益の予想レンジは上方修正。

主力の飲食・小売業界向けの成長鈍化が売上高の下方修正の原因だ。

一方、宣伝広告費を筆頭にコスト削減を行ったことで利益は上振れたようだ。

利益は上方修正なのに、なぜ株価下落?

一般的に、株価は利益がベースであるため、利益が上方修正されたのだから株価は上がるのが自然だ。

ではなぜ、株式市場は売上高の下方修正に極端に反応したのだろうか。

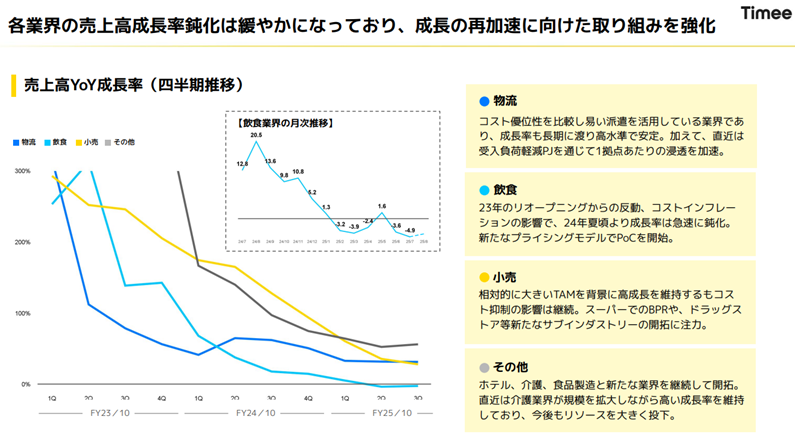

原因は次のグラフにある。

上のグラフは、タイミーが利用されている業界ごとの成長率を時系列で表したものだ。

いずれの業界でも右肩下がりとなっており、成長率が鈍化していることが分かる。

特に、規模の大きい飲食業界向けはマイナス成長に陥ってしまった。

その結果、投資家の成長期待が一気に剥げ落ちてしまい、株価急落に至ったと考えられる。

成長率低下の理由

飲食・小売業界がコスト抑制

売上成長の鈍化が株価の主因であることが分かったが、成長率低下の理由は何だろうか。

タイミーの説明では、「飲食・小売業界を中心にコスト抑制の動きが継続しており回復の見通しが立っていない」とある。

つまり、顧客のコスト削減の影響を受けているようだ。

飲食業界は食材価格・光熱費・人件費といった主要コストが軒並み上昇しており、値上げによってなんとか利益を確保している。

また、小売業界もインフレによって仕入れ価格が上がり、人件費上昇も相まって苦しい。

そのため、人件費抑制のためにタイミー利用が下火になっていると考えられる。

自前でスポットワーク募集の動き

飲食業界大手のすかいらーくグループでは、自前でスポットワークを募集する動きを見せている。

現時点では、従業員向けに単発で数時間程度働く仕組みを導入した程度だが、将来的には一般にも募集を広げるという。

自前でスポットワーカーを確保できれば、タイミーに支払う手数料が浮き、コストが削減できる。

タイミーの成長率が鈍化した背景にはこういった企業努力があるようだ。

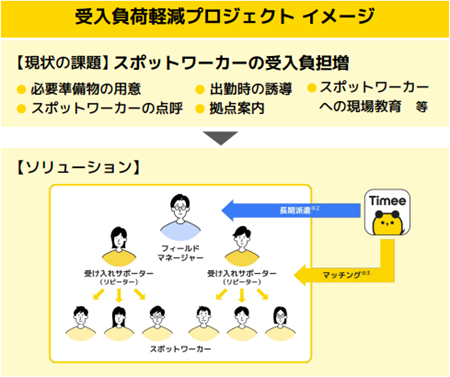

「受入負荷軽減プロジェクト」貢献が来期以降

売上成長が鈍化した一因として、「受入負荷軽減プロジェクト」という取組みの貢献が遅れたこともある。

フィールドマネージャーと呼ばれる長期派遣社員をタイミーが利用される拠点ごとに配置し、スポットワーカーの受入・教育を行う取組み。受入側の負担軽減を狙う。

この取り組みが行われているのが、主に物流業界向けだ。

物流業界は従来の派遣社員を多く利用しているが、派遣社員よりもタイミーの方が安いため、タイミー利用が活発である。

そのため、受入負荷軽減プロジェクトにより物流業界向けをさらに伸ばす狙いがある。

ところが、2025年10月期3Qではこの取り組みの成果が数字として表れなかった。

その結果、飲食・小売業界の鈍化を補えず、売上見通しの下方修正に至ってしまった。

下落後の株価は割安?

PER30倍程度に低下

株価急落により、代表的な株価指標であるPER(株価収益率)は一気に割安になった。

なぜなら、利益予想は上方修正された上に、株価が急落したためだ。

急落前の予想PERは、次の計算により47.9倍と高かった。

予想PER=2,162円(株価)÷45.12円(1株利益下限)=47.9倍

一方、急落後は計算式における分子(株価)が小さくなり、分母(1株利益)が大きくなったため、予想PERは33.5倍にまで低下した。

予想PER=1,639円(株価)÷48.91円(1株利益下限)=33.5倍

急落前と比べて3割ほど割安になった計算だ。

成長期待の剥落の結果ではあるが、一時的な鈍化である可能性を踏まえれば、買い時にも見える。

PBRは12倍と高いが、妥当

純資産をベースとしたPBR(株価純資産倍率)は12.6倍と、一般的に割高と言われる水準だ。

しかし、タイミーは例外だと言って良いだろう。

タイミーは資産をほとんど必要としない業態であるため、PBRが高くなるのは仕方がない。

また、妥当PBRのベースとなるROE(自己資本利益率)は50%超えと非常に高く、PBR12倍でも違和感はない。

PSRは5倍程度

グロース銘柄の割安度を測る指標として、PSR(株価売上高倍率)も有力だ。

PSRは【時価総額÷売上高】で計算され、売上高に対して株価がどの程度の水準かを示す指標だ。

はっきりした目安は無いが、一般的にPSRが10倍を超えると割高と言われる。

タイミーの場合、株価急落によってPSRは5倍程度まで低下した。

目安の半分程度の水準であり、売上高に対して株価は妥当な水準であると判断できる。

あくまで目安の指標でしかないが、様々な目線で割高感を確認するのは重要な作業だ。

成長性を踏まえれば割安判定

タイミーは黒字浮上して間もない急成長銘柄であり、今後も純利益は2桁成長が続くだろう。

にも関わらず、PERは30倍程度と低位である。

20~30%の成長が3年も続けば純利益は倍になり、現在の株価をベースとしたPERは15倍程度となる。

スキマバイト市場は未だ黎明期であり、3年後もなおタイミーは成長余地を残しているはずだ。

したがって、中長期の成長を踏まえれば、現在株価は割安だと言えるだろう。

今後の業績はどうなる?

物流業界向けが再成長

短期的に業績改善が期待されるのが、物流業界向けだ。

現在、タイミーは「受入負荷軽減プロジェクト」を物流業界向け中心に進めている。

この成果が、2026年10月期から発現する見通しだ。

受入負荷軽減プロジェクトが進むことで、顧客の物流拠点でタイミー人員を受け入れる負荷が軽減する。

そのため、タイミー利用が促進されることが期待されるのだ。

2025年10月期の業績貢献には間に合わなかった、来期からは貢献が期待できるだろう。

多様な業界へ進出

さらに、タイミー利用を複数の業界へ広げる取り組みも進めている。

現時点では、タイミーが主に使われているのは、物流業界・飲食業界・小売業界の3本柱だ。

ここから、4本目、5本目の柱を育てていく狙いである。

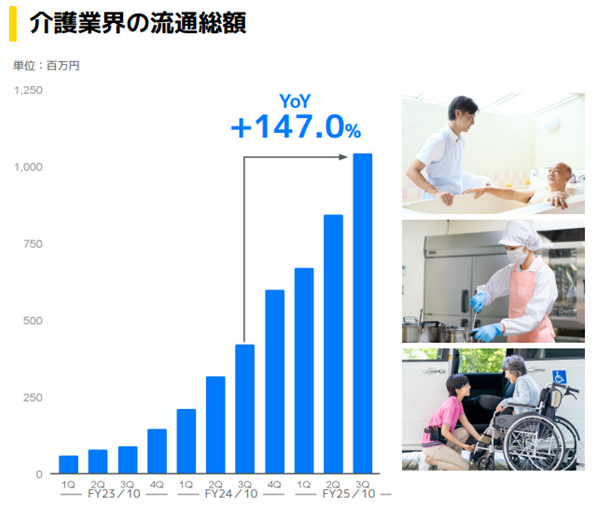

そして、次なる収益の柱として特に期待されるのは介護業界だ。

介護業界向けはここ2年程度で急成長しており、2025年10月期3Qは+147%(約2.5倍)の流通総額を記録した。

2025年10月期3Qの3ヶ月間での流通総額は10億円に達した。

今後の成長も踏まえれば、2026年10月期には60億円以上の流通総額となりそうだ。

売上としては、その30%にあたる18億円が期待できる。

そこまで成長すれば、業績を押し上げる成長ドライバーとして機能し、タイミーは第4の柱を手に入れることができるだろう。

スキマバイト人口は増加傾向

スキマバイトが本格的に普及し始めたのは2020年頃であり、新しいの労働形態だ。

そのため、スキマバイト人口は現在進行形で急増している。

アンケート調査をベースとした推計では、全国のスキマバイト人口は452万人に達したとされる。

また、未経験かつスキマバイトの意向を持つ人口の推計は1,431万人だった。

今後、ユーザー数が4倍弱に成長する余地があることを示唆している。

企業側の人手不足は続いており、効率的にマッチングさせることに成功すれば、まだ多くの成長余地がありそうだ。

今後の株価見通し

短期的には空売りが重し

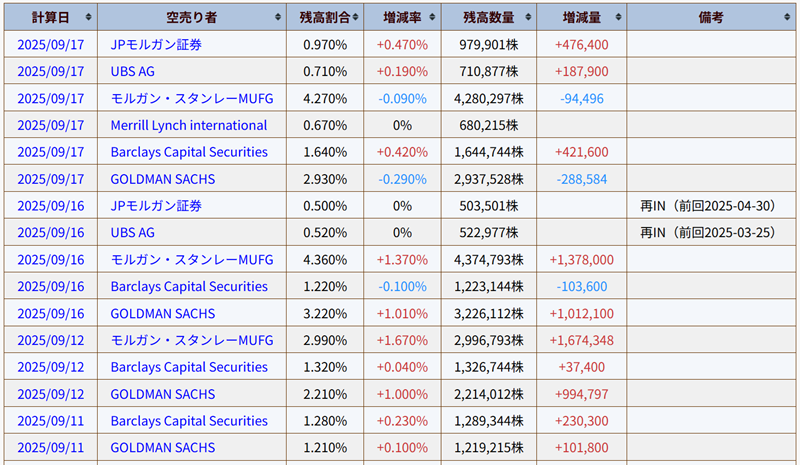

タイミーに対しては複数の空売り機関が参入しており、株価下落に乗じて売りを強めてる。

以下、決算当日(9月11日)以降の空売りの推移だ。

決算翌日の9月12日、ゴールドマンサックスとモルガンスタンレーMUFGが100万株規模の空売りを行った。

さらに、翌営業日の9月16日にも同規模の空売りを入れている。

株価操縦とも言えそうな強烈な空売りで株価下落を主導したことが分かる。

今後も、上値を抑えながら買戻しを進める展開が予想され、よほどの好材料がない限り、株価が元の水準に戻るには時間を要するだろう。

成長期待復活で2,000円台を奪還

今回の株価急落は、成長期待が落ち込んだことによる失望売りが主因だ。

そのため、成長期待が復活することで株価の戻りが期待できる。

具体的には、次の3点が好材料となり得る。

物流向けプロジェクトの効果発現が遅れているが、2026年10月期にはほぼ通期で貢献し、業績を押し上げるだろう。

そのため、2025年12月期に発表される来期予想(2026年10月期予想)は良好な業績見通しとなるはずだ。

また、飲食・小売りの悪化が株価下落を主導したため、悪化底打ちが確認されれば、株価の見直しが進むと予想される。

さらに、現時点では株価に織り込まれていない新たな成長ドライバーが出現すれば、株価上昇の起爆剤となるだろう。

これらの材料により成長期待が復活すれば、株価急落前の2,000円台奪還は難しくない。

まとめ

今回の株価急落は売上成長鈍化による期待剥落が核心だ。

ただし、利益体質は改善しており、必ずしも悪材料ばかりではない。

物流向けの受入負荷軽減プロジェクト、介護など新領域の伸長が2026年10月期に寄与すれば、成長期待は回復するだろう。

短期的には空売りによる続落に警戒しつつ、下げ過ぎたところで買いを入れたい局面だ。

成長期待が回復すれば、株価2,000円台の回復が視野に入る。

ボラティリティが大きいため無理な信用買いは禁物だが、時代の流れに乗っている銘柄であるため、長期保有で大きな利幅が狙えると考えている。

日本経済新聞「すかいらーく、単発バイト募集を自前で 人手確保に先手」