2025年10月16日の薬事審議会で「アクーゴ脳内移植用注」の出荷が許可されたとの報道が出ました(記事はこちら)。脳分野では国内初の再生医療実用化となります。

サンバイオは2018年の株価急騰以降、治験失敗や出荷延期で株価は下落し続けてきた。

一時は12,000円を超えていた株価は、2024年には300円台まで売られたほどだ。

しかし、2025年に入ってからは株価が上昇基調だ。

主力医薬品がようやく出荷できる見通しが立ち、赤字脱却が見えてきたことが買われた理由だ。

今は治療薬を販売できる地域が日本国内だけで、市場規模もさほど大きくない。

しかし、今後の展開も見据えれば株価はまだまだ割安に映る。

日本での販売に成功すれば売上2,000億円超えが見えており、米国展開への再挑戦や、適応症拡大などが長期的な期待材料として控える

実現すれば株価は最高値更新もあり得るだろう。

本記事では、これまで紆余曲折あった経緯を踏まえ、サンバイオが今注目されている理由と、今後の見通しについて解説していく。

目次

新薬発売直前で再注目

2026年に新薬発売

サンバイオが最注目された理由は、不透明だった新薬発売が見えてきたためだ。

2024年7月に条件付きで製造販売承認を取得したものの、市販品の品質に問題があるとして、出荷できない状況が続いていた。

そこで、これまで3回に渡る市販品製造を実施。

1回目は不適合だったものの、2回目、3回目は適合の結果が得られ、出荷制限が解除される見通しとなった。

ようやく新薬発売の目途が立ったことで、再び投資家から注目されている。

数千億円の売上規模

2026年に発売見込みの治療薬は「アクーゴ」と呼ばれる再生医療製品だ。

細胞を培養して製造するため、製造の難易度が高く、製造原価も高い。

また、脳損傷を治療することで運動麻痺を改善する効果があり、社会的価値も大きいと言われる。

そのため、高い薬価が期待できる製品だ。

日本国内だけでも患者数は数万人規模で、薬価1,000万円、患者数1万人と低めに見ても売り上げは1,000億円を超える。

薬価と患者数次第では数千億円規模の売上が期待できるほどだ。

本記事では、サンバイオの主力医薬品を「SB623」と書いたり「アクーゴ」と書いたりしていますが、薬そのものを指す場合は「SB623」、特に外傷性脳損傷向け治療薬として表現する場合は「アクーゴ」と書いています。

業績と株価推移

【2018年】治験良好で株価急騰

サンバイオは2018年11月、再生細胞薬「SB623」の外傷性脳損傷を対象としたの第2相試験(STEMTRA試験)で良好な結果が得られたと発表した。

これが好感されてサンバイオ株はストップ高気配となり、株価は5連続ストップ高を経て12,000円台まで急騰。

当時はバイオベンチャー株が全体的に注目されていたことも追い風となった。

ただ、この時点で成功したのは本命とされる慢性期脳梗塞の治験ではなく、市場規模の小さい外傷性脳損傷向けだった。

将来への期待感が先行して株価が上昇した形だ。

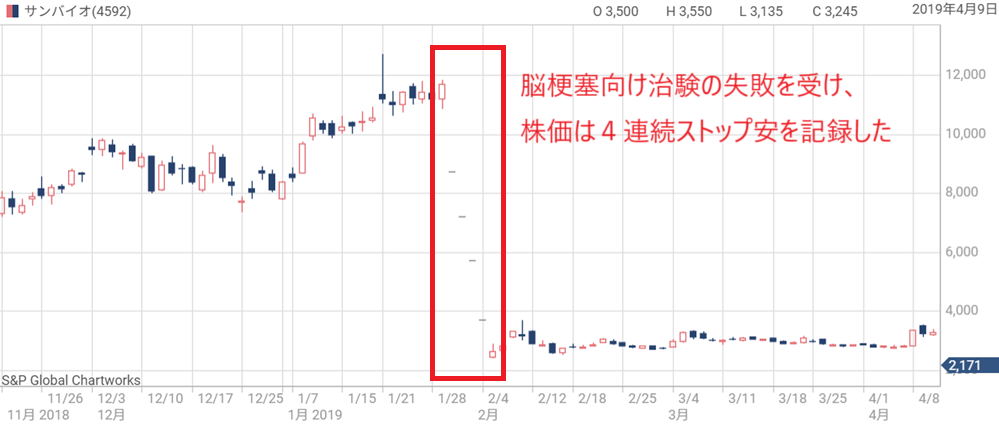

【2019年】本命の治験で失敗、株価急落

2018年の治験成功を受けて、本命である慢性期脳梗塞の治験結果への期待感が高まっていた。

慢性期脳梗塞の治験は米国で行われ、市場規模が桁違いであるためだ。

日本で治験を行った外傷性脳損傷の患者数は年間6万人ほどだが、米国の慢性期脳梗塞の患者数は600万人を超える。

それだけに慢性期脳梗塞向けの治験成功には期待が集まっていた。

しかし、2019年1月末に発表された治験結果は主要評価項目未達という内容だった。

その結果を受け、翌日からサンバイオ株には売りが殺到し、4連続ストップ安で株価は11,000円から2,400円へ急降下した。

この急落は他のグロース銘柄にも波及するほどの影響があり、「サンバイオショック」とも呼ばれている。

日本経済新聞「サンバイオ、再生医療 市場も翻弄」

【2022年】外傷性脳損傷向けの承認申請で一時上昇

サンバイオは2022年、延期が続いていた外傷性脳損傷向けの国内承認申請を行った。

これを受けて、株価は2連続ストップ高となり、一時2,000円台まで持ち直した。

市場規模は限られるものの、いよいよ実用化が視野に入ったことで、再び注目が集まった形だ。

ただ、その後は製造上の課題が浮上。

品質が安定せず、出荷制限を受けたことが明らかになると、株価は下落に転じ、最終的に400円台まで売られた。

製品化への期待と不安が交錯する展開となった。

日本経済新聞「<マザーズ>サンバイオが一時11%高 再生細胞薬の承認申請を好感」

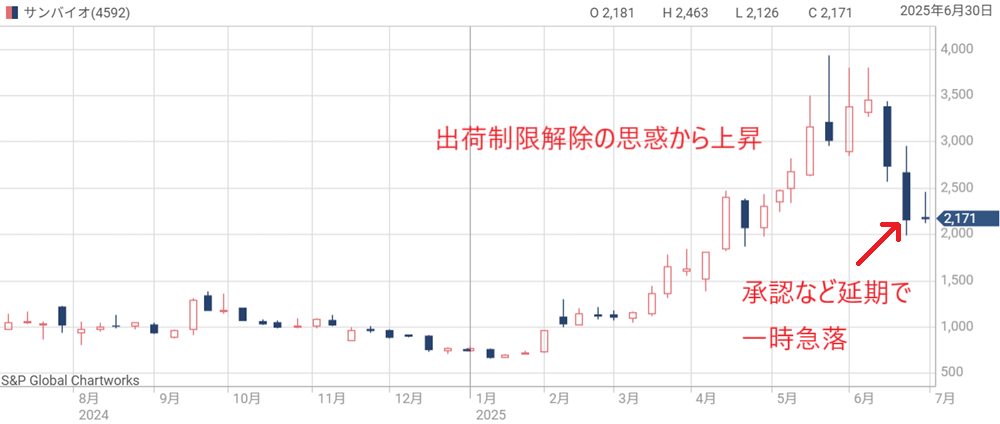

【2025年5月】出荷制限の解除申請で上昇

2025年に入り、サンバイオは出荷制限の解除に向けた取り組みを本格化。

市販製造を3回実施し、そのうち2回で品質基準を満たしたことで、出荷制限は解除される見通しとなった。

この動きを受けて、株価は大幅に上昇。

2025年1月には700円台だった株価が、一時3,000円台後半まで上昇した。

ただ、その後は出荷時期の遅れや不透明感から、ストップ安を挟む場面もあり、株価は乱高下。

2025年7月現在は2,000円台前半で推移している。

【2025年10月】出荷許可、国内初の脳再生医療が実用化へ

10月16日の薬事審議会でアクーゴの出荷許可について議論され、待望の出荷許可が得られた。

報道によると、2026年2月から出荷が開始される予定だ。

来期以降は製品販売による売り上げを得ることができ、財務不安が払しょくされる。

また、株価のカタリストが成功・失敗の二者択一から、製品売上の成長という持続的評価軸に変化する。

短期的に株価は乱高下するだろうが、中長期的な成長が見込めるようになり、機関投資家からの買い注文によって長期的には安定した株価上昇が期待できるだろう。

日本経済新聞「脳の再生医療、国内初の実用化へ サンバイオが来春にも製品出荷」

一方、得られている承認は本承認では無いため、今後の追加データ次第では承認が取り消されるリスクがある。

実際、テルモの「ハートシート」やアンジェスの「コラテジェン」は本承認を得られなかった。

投資家は出荷許可に浮かれることなく、冷静に今後の見通しを考慮しておくべきだろう。

揉めに揉めたSB623「アクーゴ」の経緯

アクーゴは2018年の治験成功以来、様々なトラブルでいまだに発売できていません。承認申請以降の紆余曲折を解説していきます。

2021年11月:承認申請の初回提出

サンバイオは2021年11月、再生細胞薬「アクーゴ(SB623)」の製造販売承認を日本で申請した。

対象は外傷性脳損傷(TBI)に伴う慢性期運動麻痺の改善だ。

日本国内では慢性期TBIの患者が約6万人とされ、限られた市場ながら、国内初の実用化となれば相当な売上が期待できる。

しかしこの承認申請は、結果的に約3年近い長期審査となり、株価低迷のはじまりとなった。

2022年〜2023年:審査の遅れと追加要求

承認審査は想定以上に難航した。

最大の焦点は、治験で使用した製品と市販品の製造体制や品質の違いだった。

サンバイオは治験終了後、量産体制をミナリスの製造拠点(横浜)に移行。

製造スケールや工程の変更に伴い、厚労省から「市販品と治験品の品質が同等であること」の証明を求められた。

このハードルの高さが審査の大幅な遅れにつながった。

2024年3月:同等性データの追加提出

サンバイオは2024年3月、厚労省の指摘を受けて同等性データを追加提出した。

内容は、市販品と治験品の細胞品質や特性を比較するデータと、製造工程の再現性や安定性を示す試験結果だ。

これにより、止まっていた審査がようやく再始動した格好だが、既に申請から2年以上が経過。

市場では承認取得への期待と同時に、製造の不安定さや量産体制の課題に対する懸念がくすぶり続けた。

2024年7月31日:条件付き・期限付き承認取得

長期審査の末、2024年7月31日にアクーゴは条件付き・期限付きでの承認を取得した。

ただし、製造された市販品の品質が治験品と同等・同質であることを実際に市販製造ロットで確認する必要があるという厳しい条件が付いた。

また、出荷制限も課された状態で、条件がクリアされない限り、正式な販売開始はできない。

市場は承認を歓迎したものの、通過点に過ぎないとの見方も根強く、株価回復は限定的だった。

2024年11月〜2025年6月:市販品製造と条件クリアの取り組み

サンバイオは条件クリアに向け、3回にわたる市販製造ロットを実施した。

品質や収量といった基準の達成が求められる中、2025年4月、3回目の製造でついに規格基準をクリア。

これを受けて、同年6月には「出荷制限解除」のための一部変更承認申請を実施した。

これにより本格的な製品出荷・売上貢献への期待が高まり、株価も一時3,000円台まで上昇した。

2025年6月25日:出荷見通しの延期発表

期待された出荷制限解除だが、厚労省の正式な承認取得は遅れる見通しとなった。

2025年6月25日、サンバイオは出荷開始時期を「2025年8月〜2026年1月」と大幅に後ろ倒しすると発表。

このリリースを受け、株価はストップ安を挟む急落となった。

発売までの道のりに依然として不透明感が残り、収益化への道のりは平坦ではないことを改めて市場に印象付けた。

アクーゴの現状と見通し

条件付き承認を取得

2024年7月31日、アクーゴは先駆け指定制度のもとで「条件及び期限付き製造販売承認」を取得した。

紆余曲折あったものの、「条件及び期限付き製造販売承認」というのがアクーゴの現在地だ。

まだ正式承認ではない

条件・期限付きの承認であるため、アクーゴは治療薬として正式承認されたわけではない。

製造ロットごとの品質確認や追加データの提出といった条件をクリアしなければ、正式な製品出荷や広範な流通は認められない状況だ。

今後、基準を満たし、正式な製造販売承認を得ることが不可欠であり、実用化への途中段階といえる。

販売後のデータで治験結果を再現できなければ承認取り消しもありうる。

つまり、完全な事業化にはもう一段階の壁が残されているわけだ。

有効性・安全性に対する評価

アクーゴの場合、承認取り消しの懸念はどの程度あるのだろうか。

販売後に効果が認められず承認取り消しとなる製品は、治験段階で効果にばらつきがある場合が多い。

その点、アクーゴの効果が偽手術群と明確な差が確認されており、懸念は小さいと考えている。

外傷性脳損傷を対象とした第2相試験(STEMTRA試験)では次のような結果が得られた。

患者数は61名と少ないが、統計的に明確な差が出ており、発売後に治験結果がひっくり返る可能性は小さいと言える。

安全性の懸念は?

発売後に取り消しになるもう一つの懸念は安全性だ。

効果が高くても、重篤な副作用がみられる場合は承認取り消しとなる可能性がある。

アクーゴの安全性については、これまでの臨床試験において大きな問題は報告されていないようだ。

特に、細胞製品で懸念されがちな腫瘍化や重篤な副作用は確認されていないとされる。

ただし、長期的な安全性データはまだ存在せず、実用化後の市販後調査が極めて重要とされる。

条件付き承認という形で実用化が進められるのも、こうした安全性面での慎重な判断を反映したものといえるだろう。

業績寄与は2027年1月期以降

アクーゴの出荷が本格化すれば、サンバイオの業績にも大きく寄与すると期待されている。

出荷制限解除のための手続きを経て、2026年1月期下半期に正式な製造販売承認を取得する見通しだ。

その後、薬価が決まり、2025年末から2026年にかけて出荷が開始されると想定されている。

ただし、業績への本格的な寄与は2027年1月期以降になる見込みで、株価の本格的な上昇にはまだ時間がかかる可能性がある。

アクーゴの売上見通し

薬価は2,000万円程度を想定

アクーゴの売上げを見通すうえで重要なファクターとなるのが薬価だ。

年間売上げは基本的に【患者数×薬価】で決まるため、薬価次第で売り上げが大きく変わる。

アクーゴは細胞治療薬に属し、一般的に高い薬価が期待できる製品だ。

例えば、世界的に有名な細胞治療薬「キムリア」は約3,000万円という高額な薬価がついた。

ただし、キムリアが患者自身の細胞を採取・加工する「自家細胞治療薬」である一方、アクーゴは健康なドナーの骨髄液から製造する「他家細胞治療薬」に分類される点が異なる。

つまり、アクーゴは大量生産が可能なため、キムリアほどの高額にはならないだろう。

したがって、ここではアクーゴの薬価を2,000万円と想定して売上げ見通しを考えていく。

薬価5,000万円を予想するレポートも存在しますが、他製品の薬価や医療財源を踏まえると、現実的ではないと考えています。

対象患者は外傷性脳損傷(TBI)慢性期患者、年間1.2万人

アクーゴが対象とするのは、外傷性脳損傷(TBI)による慢性期の運動麻痺患者だ。

国内におけるTBI患者数は約6万人とされ、そのうち約20%が後遺症を抱えていると推定されている。

日本における外傷性脳損傷(TBI)の患者数は約6万人で、そのうち20%は後遺症を伴うと推定されています。

引用:サンバイオ「ファクトシート<疾患編>~外傷性脳損傷(TBI)について~」

市場規模としては決して大きくはないが、根本的な治療法が限られているため、実用化されれば大きなニーズが見込まれる。

想定としては、年間TBI患者数6万人の20%にあたる、年間1.2万人が対象患者となる。

ちなみに、米国では患者数が文字通り桁違いで、外傷性脳損傷(TBI)の患者数は約500万人だ。

そのため、日本で成功後に米国展開が期待されている。

「外傷性脳損傷は米国では500万人以上の患者さんがいる。脳梗塞も600万人以上、脳出血も100万人以上の患者さんがいる。よって当社グループは、日本でのアクーゴの実績をもとに、米国においても、外傷性脳損傷や脳梗塞の臨床試験を実施して承認をとり上市することを考えている」

引用:ミクスOnline「サンバイオ株主総会 森社長「上半期中のアクーゴ出荷解除に意欲」 米国事業や資金調達で株主から意見」

売上は2,400億円を予想

アクーゴの売上規模は、年間患者数1.2万人、薬価2,000万円として年間2,400億円の売上が予想される。

売上1,000億円を超えれば新薬としては大成功と言われ、ブロックバスターと呼ばれる。

売上2,400億円ともなれば、その治療薬の価値は莫大だ。

さらに米国など海外展開が順調に進めば、売上規模はさらに拡大する可能性がある。

ただし、実際の需要や製造体制の安定化、保険適用の範囲などが今後のカギを握ることになるだろう。

米国でも治験再開の可能性

サンバイオは米国治験再開の意向

サンバイオは、米国での外傷性脳損傷(TBI)向け治験再開の意向だ。

現在、米国での治験は第2相試験を成功裏に終えた段階で止まっている。

治験が止まっている理由は、開発パートナー不在や資金不足、日本での治験にリソースを集中する必要があったことなどがある。

また、外傷性脳損傷の治験は世界的にも前例が少なく、適切な治験方法の確立に時間を要することも要因の一つだ。

今後、条件が整えば米国での治験準備を本格化していくだろう。

治験再開なら期待拡大

米国は外傷性脳損傷の患者数が日本の約100倍とされており、市場規模が桁違いだ。

そのため、米国展開は成長戦略の重要な柱となる。

仮に米国での治験が再開されれば、実用化への期待が一気に高まり、株価にも大きなインパクトを与えることが想定される。

ただし、治験再開が現実となるには、資金確保といった課題のクリアが不可欠だ。

単独では治験費用が重荷

サンバイオは以前、住友ファーマと共同で米国治験を進めていた。

しかし、住友ファーマは経営不振に陥ったことで事業から撤退し、現在はパートナー不在の状態である。

第3相試験を単独で実施する意向を示しているものの、その費用は数百億円規模とされ、まだ赤字が続くサンバイオにとって大きすぎる負担だ。

実際、サンバイオの現金残高は2025年1月末時点で約30億円であり、治験実施には完全に不足している。

今後、資金調達が治験再開のカギを握るだろう。

増資が重荷となるリスク

米国での第3相治験を単独で実施する場合、資金確保のため増資が必要になる可能性が高い。

仮に時価総額約1,500億円の同社が150億円規模の増資を行えば、希薄化率は10%弱と見込まれる。

バイオベンチャーの増資規模としては許容範囲だが、株価下落要因となるリスクは無視できない。

実際には増資と借り入れのハイブリッドになると予想されるが、借り入れも金利負担がリスクとなる。

サンバイオ株を中長期で保有する場合、こうした資金調達リスクも踏まえた投資判断が必要となる。

アクーゴ成功後の株価見通し

株価14,000円到達を予想

アクーゴの販売が順調に進めば、サンバイオの株価は大きく上昇するだろう。

対象患者数を年間1万2,000人、薬価を2,000万円と想定した場合、年間売上は約2,400億円に達する。

粗利率を40%と仮定すれば、売上総利益は1,000億円、純利益は500億円規模が見込める。

これにPER20倍を適用すると企業価値は約1兆円だ

発行済株式数7,200万株で割り戻すと、株価は約14,000円が現実的な水準と考えられる。

予想株価=純利益500億円×PER20倍÷発行済株式数7,200万株≒14,000円

患者プール含めればアップサイドも

上述の株価予想は、あくまで年間の新規患者数1万2,000人のみを前提にした保守的な試算だ。

しかし実際には、すでに後遺症に悩む慢性期の外傷性脳損傷患者も治療対象に含まれる。

こうした既存患者プールが市場規模を押し上げる可能性は高い。

正確な患者数の把握が難しいため、具体的な数字には反映していないが、想定以上の売上と株価上昇が期待できる余地がある。

薬価が大きな影響要因

株価見通しの前提となる薬価も、不確定要素の一つだ。

薬価2,000万円を想定したが、アクーゴは再生医療製品としても高度な技術が用いられており、効果が十分に認められれば、これ以上の薬価が設定される可能性もある。

一方で、医療費負担や社会的な議論を考慮し、数百万円レベルに抑えられるリスクもある。

以前には、小野薬品工業の画期的な抗がん剤「オプジーボ」の高額な薬価が国会でもやり玉にあげられ、売上げが伸びては薬価が引き下げられる、ということが繰り返された。

薬価が数千万円となれば業績には追い風だが、その反面、日本の医療財政を圧迫する規模であり、将来的な薬価引き下げリスクも無視できない。

そういった国内事情もあり、国内だけではサンバイオの成長には限界があると言える。

まとめ

サンバイオの株価は、SB623の開発状況に大きく左右されてきた。

2018年の治験成功で12,000円台まで急騰したものの、本命だった脳梗塞向けの治験失敗や製造トラブルで株価は低迷。

2024年には条件付き承認を取得し、ようやく実用化への道が見えてきた。

今後、販売開始や米国での治験再開が現実となれば、株価は再び大きく動く可能性がある。

ただし、薬価設定や増資リスクにも注意が必要だ。

株価のアップサイドは大きいものの、これまで紆余曲折あった経緯を踏まえればまだ想定外の事態が発生しそうで、投資家は慎重にポジションを築く必要があるだろう。

商船三井もお願いします!