日本の上下水道インフラが大きな転換点を迎えている。

2023年、埼玉県八潮市で起きた道路陥没事故をきっかけに、全国の老朽化した水道管・下水管の危険性が注目を集めた。

水道管だけでなく、浄水場・下水処理場といった水インフラの中核設備が更新期を迎えており、国を挙げた再整備が始まりつつある。

そこで、浄水場・下水処理場を一貫して手掛けるメタウォーターが注目されている。

浄水・下水の両方を手掛ける国策インフラ関連として再評価され、株価は2025年に入ってから急上昇。

市場では次なる成長銘柄として徐々に期待が高まっている。

本記事では、メタウォーターの受注拡大と利益動向、今後の成長ドライバー、そして中長期の株価見通しを徹底的に分析する。

上下水道のインフラ整備が国策に

道路陥没事故をきっかけに注目

上下水道の老朽化が「国策」として注目されたきっかけは、2023年に埼玉県八潮市で発生した道路陥没事故だ。

この事故では、直径5.7メートルの下水管が硫化水素によって腐食し、崩落。

その結果、地上の道路に大規模な陥没が生じた。

この出来事を境に、自治体や国土交通省が進める上下水道インフラの更新が急速に意識され始めた。

下水管を手掛ける日本ヒュームやクボタといったインフラ関連銘柄が物色される中、浄水場から下水処理場までを一括して設計・運営できる企業として、メタウォーターにも注目が集まった。

メタウォーターの株価は上昇傾向

インフラ更新が国の重点政策として取り上げられるのとほぼ同時に、メタウォーターの株価も上昇基調に転じた。

以下がメタウォーターの上場来の株価推移だ。

2025年に入ってからは、1,800円台から3,000円台へと一気に上昇。

以前まで1,500〜2,500円のレンジで推移していた株価が、明確に上値を突き抜けた格好だ。

決算内容が市場予想を上回ったという短期的な好材料もあったが、急騰の背景にはやはり「国策インフラ関連」としての再評価があると見てよい。

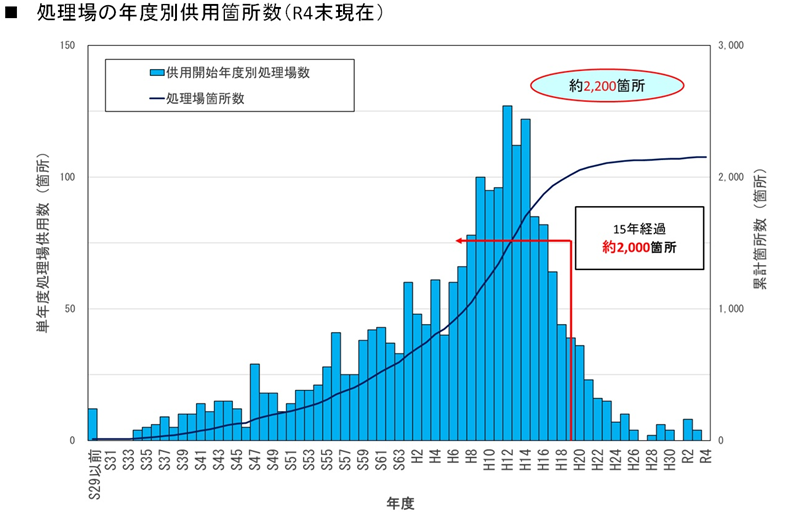

下水処理設備の9割が更新期

メタウォーターに注目が集まる理由は、明確な需要の裏付けにある。

国土交通省によれば、全国の下水処理場はおよそ2,200箇所。

そのうち9割以上が機械・電気設備の標準耐用年数15年を超過しており、更新のタイミングを迎えている。

建屋自体は使用可能でも、内部設備の入れ替えが不可避という段階に来ているのだ。

以下のグラフは、国土交通省が公開しているグラフで、下水処理場が稼働開始した件数を年ごとに積み上げたものだ。

浄水場についても、集計された数字は見つからなかったが、同様に高度経済成長期(1960〜70年代)に整備された施設が多く、今後10年間で更新需要が急増すると考えられる。

更新費用1兆円の巨大市場

国交省のデータから、更新時期を迎えている下水処理場は全国に2,000箇所ある。

1施設あたり平均5億円の改修費用で単純計算すると、【2,000箇所×5億円=約1兆円】という規模の更新市場が見込まれる。

実際には一部のポンプを交換するなど細切れの発注が多いようですが、ここでは総需要を計算するため、1設備あたり平均5億円として単純計算しました。

メタウォーターの下水処理分野でのシェアは30〜40%前後とされ、仮に4割を受注すると4,000億円超のビジネスチャンスとなる。

10年間でこの規模の更新が進むとすれば、年間400億円規模の受注増加が期待できる計算だ。

実際、同社の受注残高は過去最高水準を更新しており、インフラ更新による業績貢献はすでに始まっている。

“国策×老朽更新”というテーマ性を備えたメタウォーターは、今後も中長期的な注目銘柄として位置づけられそうだ。

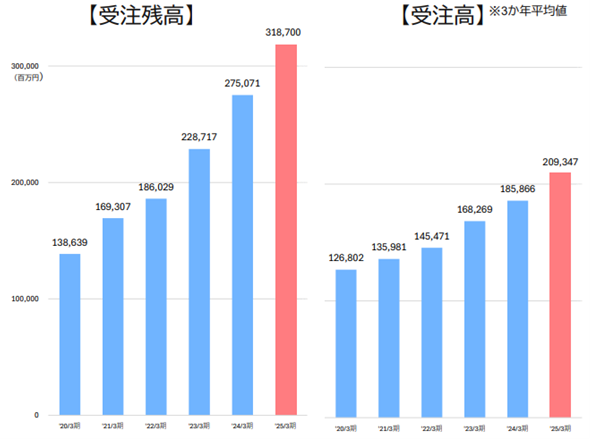

受注高が年々拡大

受注残高と受注高の推移

国内のインフラ更新需要が高まる中で、メタウォーターの受注は年々拡大している。

直近の決算(2025年3月期)では、受注高が初めて2,000億円台を突破した。

以下は、メタウォーターが公表している受注高と受注残高の推移である。

受注高は、顧客から注文を受けた金額のことです。まだ納品が完了していないため、売上高とは区別されますが、将来の売上となります。

受注高の増加=将来の売上拡大、という性質があるため、メタウォーターの現在の受注動向は、将来業績を占う先行シグナルとしてポジティブといえる。

売上げを超える受注高

2025年3月期の売上高見通しは2,000億円とされている。

一方、同年度に記録した受注高は2,093億円と、年間売上を上回る規模となった。

つまり、すでに来期以降の業績を裏付ける受注が先行して積み上がっている状態だ。

さらに、2025年3月末時点での受注残高は3,187億円に達している。

これは、同社の年間売上高の約1.5年分に相当し、高い稼働率と安定した収益基盤を確保していることを意味する。

受注残高が高水準で推移している企業は、一般的に業績変動が小さく、長期的な成長を描きやすい傾向がある。

受注はさらの伸びる

この堅調な受注トレンドは、まだ序章に過ぎないと考えられる。

国内の浄水場・下水処理場の更新需要が今後10年間でピークを迎える中、メタウォーターの受注はさらに拡大していくだろう。

特に注目されているのが、同社が実証を進めている新型の小型下水処理設備である。

従来の施設と比較して、建設費・維持管理費を約2割削減できるとされており、実証段階でコスト削減効果が確認されれば、全国の自治体からの採用が一気に広がる可能性がある。

日本経済新聞「メタウォーター、小型・省エネの下水処理設備を実証 維持費2割削減」

また、設備が採用された場合は同時に保守・運営も一括受注する可能性が高く、10~20年単位の長期売上につながることが期待される。

この設備の販売は2028年度以降が見込まれており、中期的な業績拡大の新しいドライバーとなるだろう。

浄水場・ごみ処理設備の更新にも期待

定量的な統計は少ないが、浄水場やごみ処理施設についても、老朽化や耐震化を背景に更新需要は確実に増加している。

政府方針としても「安全・効率的な水環境インフラの再構築」が掲げられており、地方自治体が積極的に更新を進めている模様だ。

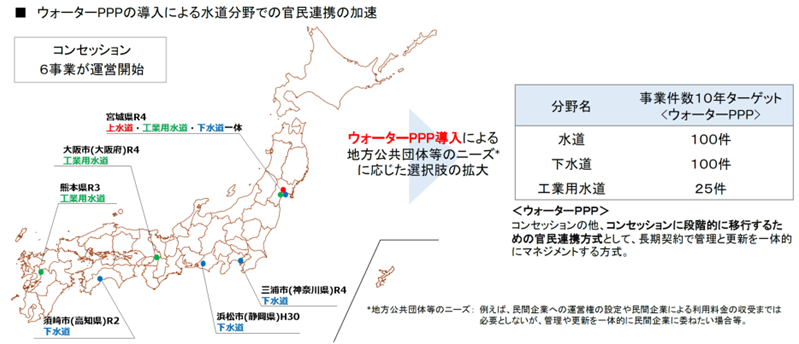

また、ここ数年で加速しているのが、運営を含む民営化(ウォーターPPP)の流れだ。

人手不足やコスト上昇を背景に、地方自治体が自前で上下水道を運営することが難しくなり、官民連携による長期運営委託が増えている。

メタウォーターはこの分野で先頭を走る企業であり、横浜市・川井浄水場などをはじめ、DBO方式の代表的実績を多数抱えている。

DBO方式(Build Transfer Operate)とは、公共が資金調達を負担し、設計・建設、運営を民間に委託する方式のことです。一括受注できるため企業側としてはメリットの大きい案件です。

これらの民営化案件は10〜20年単位の長期契約が中心であり、受注を積み上げるほど将来の安定収益が厚くなるビジネスモデルだ。

中長期的には、EPC(建設)だけでなくO&M(運営)を含めたストック型の成長企業としての側面が強まっていくと考えられる。

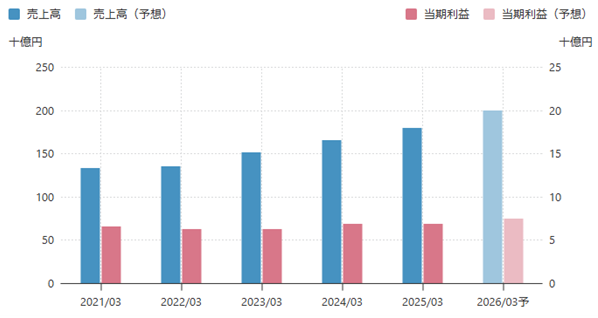

利益成長に課題

利益面では無成長が続く

受注高の拡大に支えられ、メタウォーターの売上高は順調に成長軌道を描いている。

しかし、利益面の伸びは鈍い。

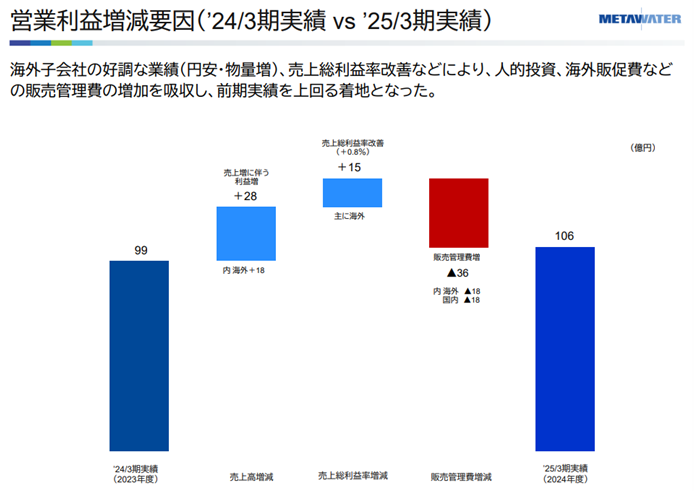

ここ数年は横ばい圏で推移しており、2021年3月期の営業利益が108億円だったのに対し、2025年3月期は109億円とほぼ成長していない。

売上が1,335億円から1,790億円へと約3割増となった一方、利益は伸び悩みを見せている。

この低い利益成長が、株価が上値の重い展開を続けていた一因と考えられる。

無成長の原因は?

売上増にもかかわらず利益が伸びなかった最大の要因は、積極的な成長投資だ。

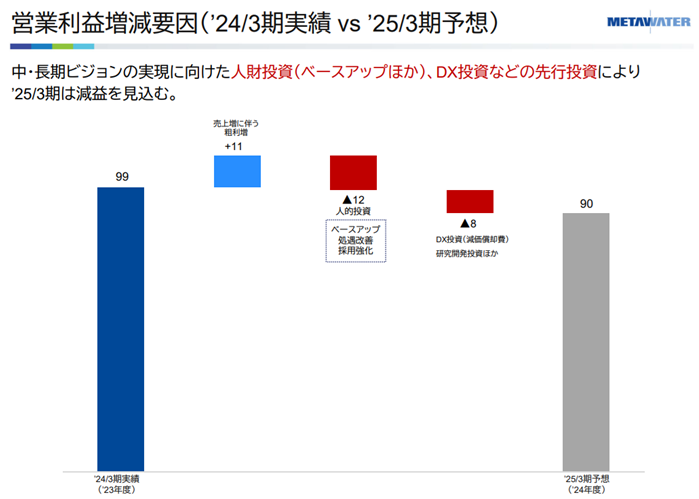

2024年および2025年3月期の営業利益増減要因(次の2つの画像)によると、人的投資(賃上げ・採用強化)が減益要因の半分以上を占めている。

さらに、海外展開に伴う販促費や研究開発費などもコスト要因として加わり、営業利益を圧迫した。

ただし、これらの費用は将来の成長に向けたコストであり、構造的な利益悪化ではない点が重要だ。

とくに、採用や人材育成は運営委託などストック型ビジネスへのシフトを支える基盤であり、受注拡大フェーズに必要不可欠な戦略投資といえる。

これから利益拡大期か

足元では利益が伸び悩んでいるものの、今後は投資フェーズから回収フェーズへの転換が期待される。

2024年度から続いた販管費の増加がピークアウトすれば、営業利益率は再び上昇局面に入る可能性が高い。

特に、2028年度以降は新型下水処理設備の本格展開が始まり、高採算案件の比率上昇が予想される。

また、ウォーターPPPなど長期運営案件の積み上げにより、安定収益のストック化が進む点もプラス材料だ。

成長投資が実を結ぶことで、今後は年率2桁の増益トレンドが視野に入ってくるだろう。

株価指標

現在の株価指標

ここまでメタウォーターの現状と業績を整理したところで、現在の株価水準を確認しておこう。

以下は、2025年10月22日時点(終値2,994円)における主要な株価指標である。

東証プライムの平均的な水準

東証プライム平均値は、予想PER18.15倍、実績PBR1.58倍となっており、メタウォーターはPER・PBRともに平均的な水準だ。

メタウォーターのように景気変動の影響を受けにくいインフラ関連銘柄では、PER17倍前後は妥当と見なされる。

つまり、現在の株価3,000円前後はおおむね適正水準と判断できる。

業績が安定している銘柄は投資する上でリスクが小さく、株価指標は高水準が許容される傾向にあります。

今後の業績見通しから割安感

一方で、将来の業績拡大を見据えると、割安に転じる余地がある。

受注高・売上高はいずれも年平均10%前後のペースで拡大しており、利益面でも同程度の成長が実現すれば、PERは自然と低下していく。

具体的には、

という水準になる。

このペースで利益成長が軌道に乗れば、現在株価は2年後には明確な割安圏に入る計算だ。

もちろん、利益拡大が確実とは言い切れないが、受注残高が過去最高に積み上がっている現状を考えれば、業績拡大の確度は高いと考えられる。

業績見通しが明確になり、市場の関心が持続すれば、PER低下により割安感が意識され、再び株価上昇につながる展開が期待できる。

今後の株価見通し

長期の上昇トレンドを予想

メタウォーターの株価は2025年に入ってから急ピッチで上昇しており、年初からの上昇幅は1,000円超に達した。

短期的には上昇の反動による調整も懸念されるが、長期的な上昇トレンドは継続すると見られる。

国内事業では、業績の約8割を占める官公庁向け需要(主に上下水道設備の更新案件)が引き続き拡大基調だ。

日本全国で進むインフラ老朽化対策という長期テーマに乗る企業であり、数年単位での上昇相場が形成される可能性が高い。

円安、米国事業の成長が追い風

国内だけでなく、米国事業も好調だ。

売上高は年間+20%程度の成長が続いており、受注高に至っては、前期は+40%(368億円→515億円)という力強い成長を見せた。

| 決算期 | 受注高 | 売上高 |

|---|---|---|

| 2022/03 | (データ無し) | 176億円 |

| 2023/03 | (データ無し) | 256億円 |

| 2024/03 | 368億円 | 312億円 |

| 2025/03 | 515億円 | 377億円 |

急成長の背景には、同社が得意とする水処理設備の技術を米国市場に展開したことに加え、円安による利益押し上げ効果がある。

2025年3月期の増収分+65億円のうち、約+24億円は為替の影響によるものであり、為替環境も明確な追い風となっている。

日本国内では、新政権による財政拡大方針が打ち出されており、円安トレンドは今後もしばらく継続するとの見方が強い。

このため、為替面でもメタウォーター株の中期的な上昇要因が続くと考えられる。

PER20倍、株価3,800円に到達

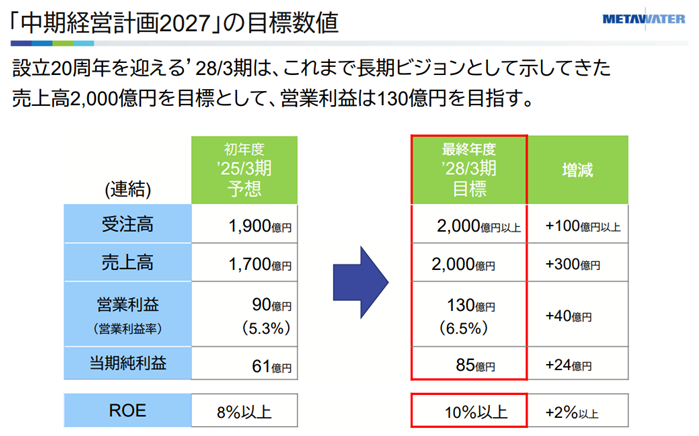

メタウォーターは「中期経営計画2027」で、2028年3月期の純利益85億円という明確な数値目標を掲げている。

この目標値に基づくと、1株利益(EPS)は192円となる見通しだ。

同社は官公庁案件が中心で業績が安定しており、さらに設備更新需要という成長ドライバーも明確である。

安定成長企業としてPER20倍程度の評価は妥当と考えられ、192円 × 20倍 = 株価3,840円(約3,800円)が現行中期計画の到達水準とみられる。

つまり、2028年までに株価3,800円台への上昇は十分射程圏内といえる。

2030年に株価7,000円到達

さらに長期目線で、2030年頃の株価シナリオを試算してみよう。

今後10年間の国内設備更新・運営需要を基に市場規模を推定し、そこからメタウォーターの売上と利益を導く。

まず日本国内の設備更新・運営の総需要だが、以下の前提で、4.77兆円と試算した。

→総需要4.77兆円

浄水場はフィルター交換があり、設備更新費用が高くなります。運営が民間委託となる件数は、日本政府の目標(下図)に基づき浄水場100件、下水処理場100件と想定しました。

4.77兆円は10年間での総需要のため、年間換算で約4,770億円の市場規模となる計算だ。

メタウォーターがその40%のシェアを維持できれば、国内売上は約2,860億円規模となる。

加えて、海外事業はすでに年商500億円規模に達しており、今後も年+5〜10%成長が期待できる。

2030年には800億円規模に成長すると仮定すると、

の合計で3,600億円の売上が見込まれる。

営業利益率としては直近の6.5%を採用し、営業利益234億円、純利益164億円、1株利益370円となる。

PER20倍として株価7,400円が目指せる業績だ。

したがって、2030年頃には株価7,000円超を目指す展開も十分に現実的だ。

まとめ

メタウォーターの投資妙味は、国策×老朽更新×ストックビジネス化の3点だ。

受注は拡大傾向、受注残は高水準である一方、株価指標は今後の成長を見越せば割安だ。

中期経営計画や米国事業、円安追い風を踏まえれば、今後は投資フェーズから回収フェーズへの移行により、利益成長が前面に出る局面が来るだろう。

短期の振れはあっても、更新需要という長期テーマがある限り、株価は時間を味方に上値を切り上げやすい。

最終的に、2030年には株価7,000円台が射程に入ると予想している。

今後の成長を踏まえれば、現在株価は過小評価されている言えそうだ。

浄水場については、メタウォーター筆頭の特別目的会社が横浜市の川井浄水場更新を265億円で受注したなどの実績があります。