国内金利の上昇を背景に、ゆうちょ銀行株が絶好調だ。

長年低迷していた株価は金利正常化を受けて大きく上昇。

過去5年間で株価は3倍となり、2027年3月期には過去最高益を見込む。

さらに、増配や自社株買い、株主優待など株主還元も強化されており、高配当株としての魅力も高まっている。

一方で、「ここまで上昇した今から買っても遅くないのか」「今後も株価上昇は続くのか」と気になっている投資家も多いだろう。

実は、ゆうちょ銀行は国内利上げによる恩恵を最も受ける企業の1つだ。

仮に政策金利が1.5%まで上昇した場合、純利益は1兆円規模に達する可能性もある。

その場合、さらなる増配や株価上昇も期待されている。

本記事では、ゆうちょ銀行の株価推移や業績、配当・株主優待の内容を整理するとともに、今後の株価見通しについて詳しく解説する。

ゆうちょ銀行の株価推移

上場来の株価推移

ゆうちょ銀行は2015年11月に東京証券取引所へ上場し、上場時の売出価格は1,450円だった。

しかし、その後の株価は長らく低迷。

マイナス金利政策の影響で銀行株全体が不人気となり、2020年には1,000円を下回る場面もあった。

転機となったのは2022年だ。

世界的な金利上昇に加え、日本でも金融政策正常化への期待が高まり、銀行株への資金流入が加速。

ゆうちょ銀行株も上昇基調へ転じた。

直近では株価3,000円台を突破し、上場来高値圏で推移している。

2025年の大型売出し後も上昇

2025年3月、大株主である日本郵政はゆうちょ銀行株の売却に動いた。

売出価格は1株1,444円、国内外合わせて約3.6億株が放出される大型案件だ。

日本経済新聞「日本郵政、ゆうちょ株売り出し1444円に 総額5900億円」

通常、大規模な株式売出しは需給悪化要因となり株価下落につながりやすい。

しかし、ゆうちょ銀行の場合は売出し後も株価が堅調に推移した。

背景には、日本郵政の持株比率が50%未満となり、経営自由度向上への期待が高まったことがある。

結果として、懸念されていた大型売出しを乗り越え、今日までの株価上昇につながった。

株価は3倍に上昇

大型売出し以降、株価は右肩上がりの上昇が続いた。

最大の要因は金利環境の変化だ。

日本は長年続いた超低金利環境から脱却し、金利正常化が進み始めたことで、銀行の収益環境は大きく改善した。

これが増配や自社株買いなど株主還元の強化にもつながり、投資家から評価された。

その結果、株価は過去5年間でおよそ3倍まで上昇し、現在では金利上昇メリット銘柄として注目度が高まっている。

ゆうちょ銀行の業績

金利上昇で利益が急拡大

ゆうちょ銀行の業績はここ数年で大きく改善している。

長らく日本銀行のマイナス金利政策によって収益環境は厳しい状況が続いていた。

しかし、2024年以降の金融政策正常化によって風向きが一変した。

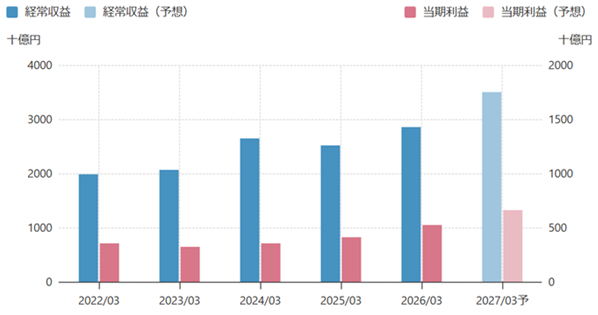

2026年3月期の純利益は5,255億円となり、前期比26.8%増と大幅な増益を達成。

経常利益も7,591億円と前期比29.8%増となり、過去最高益を更新した。

資金運用収益が大幅に増加したことが主な要因である。

さらに、会社側は2027年3月期についても増益を見込んでおり、金利上昇の恩恵が本格的に業績へ反映され始めている。

金利上昇と利益の関係

ゆうちょ銀行は一般的な銀行と比べても金利上昇の恩恵を受けやすい。

その理由は、約190兆円を超える預金を集め、その資金を日本国債などで運用しているためだ。

2023年度決算説明資料では、

と試算されている。

特に注目されているのが国債運用だ。

ゆうちょ銀行は巨額の資金を国債で運用しており、長期金利が上昇すると新たに購入する国債の利回りが上昇する。

日本の10年国債利回りは2021年頃の0%近辺から、現在は2%台後半まで上昇している。

低金利時代に購入した債券が満期を迎えるたびに高利回りの債券へ入れ替わるため、今後も運用収益は拡大していく。

預金金利の引き上げによる支払利息の増加はあるものの、運用収益の増加幅の方が大きく、利益拡大につながる構造となっている。

2027年3月期は過去最高益を更新

会社予想によると、2027年3月期の経常利益は9,550億円となる見込みだ。

これは前期比約26%増となり、4期連続で上場来最高益を更新する。

また、年間配当も74円から93円へ増配する計画だ。

銀行業界全体が金利上昇の恩恵を受けているが、ゆうちょ銀行は国内最大級の預金基盤を持つことから、その恩恵も特に大きい。

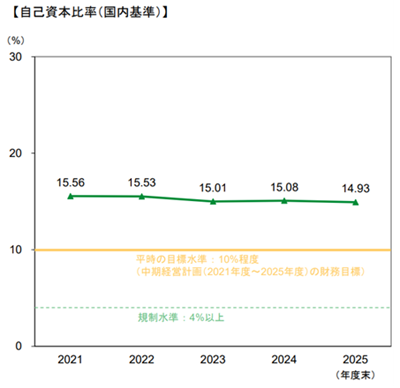

銀行株としては高い自己資本比率

ゆうちょ銀行の強みとして、非常に厚い自己資本も挙げられる。

銀行は預金者保護の観点から自己資本比率が重視されるが、ゆうちょ銀行は健全な財務健全性を誇る。

これにより、巨額の預金を背景に安定した資金調達が可能であり、景気悪化や金融市場の混乱局面でも経営が揺らぎにくい。

また、十分な自己資本は株主還元強化の余力にもつながる。

高い財務健全性と金利上昇による利益成長を両立している点は、ゆうちょ銀行株の大きな魅力といえるだろう。

ゆうちょ銀行株が上昇した4つの理由

①日本の金利正常化

ゆうちょ銀行株上昇の最大の要因は、日本の金利正常化である。

長年続いたマイナス金利政策の下では、銀行は預金を集めても十分な運用収益を得ることができなかった。

しかし、2024年に日銀がマイナス金利政策を解除すると状況は一変。

政策金利や長期金利の上昇によって、銀行の収益環境は大きく改善した。

市場では「金利上昇メリット銘柄」としての評価が高まり、株価上昇につながった。

② 大規模な自社株買い

ゆうちょ銀行は近年、大規模な自社株買いを積極的に実施している。

近年だけでも以下の大規模な自社株買いが行われた。

| 実施年度 | 取得総額 | 取得株数 |

|---|---|---|

| 2023年 | 約1,500億円 | 約1億3,200万株 |

| 2025年 | 約600億円 | 約4,200万株 |

| 2026年 | 約300億円 | 約1,300万株 |

取得された株式は基本的に消却され、1株当たりの価値上昇に寄与した。

市場に放出されるはずだった株を吸収することによる需給改善効果もあり、株価の下支え要因となった。

③ 株主還元強化

ゆうちょ銀行は配当を重視する投資家からも人気が高い。

近年は利益成長に合わせて増配を続けており、配当利回りは依然として市場平均を上回る水準にある。

さらに、配当だけでなく自社株買いも組み合わせた総還元性向を重視している点が特徴だ。

銀行株は一般的に成熟産業とみなされるため、成長性だけでなく株主還元が重要な投資判断材料となる。

ゆうちょ銀行は利益拡大と株主還元強化を両立しており、高配当株ファンドや個人投資家から継続的な買いを集めている。

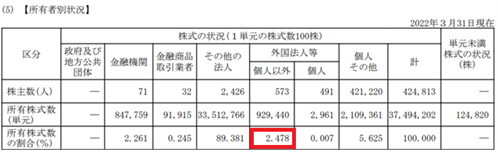

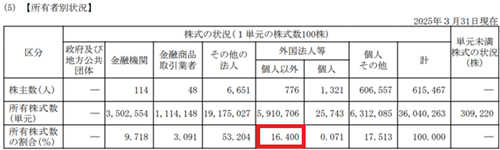

④ 外国人投資家からの買い需要

近年の株価上昇を支えた要因として、外国人投資家の存在も見逃せない。

日本株市場では海外投資家が市場全体の方向性を決めることが多い。

2024年以降は資本効率改善や株主還元強化が評価され、資金流入が加速した。

2022年3月末時点の外国人保有比率はわずか2.5%だったのに対し、2025年3月末には16.4%にまで拡大した。

外国人投資家がゆうちょ銀行を評価した理由としては、

- 金利上昇メリット銘柄であること

- PBRが依然として割安圏にあったこと

- 財務基盤が極めて安定していること

などが挙げられる。

日本の金利正常化という長期テーマに加え、海外投資家からの資金流入も株価上昇を後押しした要因といえる。

ゆうちょ銀行株の配当・株主優待

連続増配が続く

ゆうちょ銀行は近年、積極的な株主還元を進めている。

長らく年間50円配当を維持していたが、業績拡大を背景に増配へ舵を切った。

そして、2024年3月期は51円、2025年3月期は58円、2026年3月期は74円へと増配。

さらに2027年3月期は93円への大幅増配を予定している。

| 決算期 | 年間配当 |

|---|---|

| 2023年3月期 | 50円 |

| 2024年3月期 | 51円 |

| 2025年3月期 | 58円 |

| 2026年3月期 | 74円 |

| 2027年3月期(予想) | 93円 |

わずか4年で配当金は約1.9倍に増加する見込みであり、銀行株の中でも高い増配率だ。

配当利回り

予想配当93円、株価3,200円前後で計算すると、予想配当利回りは約2.9%となる。

メガバンクと比較すると突出して高い水準ではないが、ゆうちょ銀行の場合は今後の利益成長による増配余地が大きい。

中期経営計画では配当性向50%程度、そして利益成長を通じた累進配当を掲げている。

減配しにくい方針を明確にしていることから、安定配当を重視する投資家にも人気が高い。

さらなる増配を予想

会社予想では2027年3月期の年間配当は93円となっているが、市場ではさらなる増配を予想する声も多い。

四季報予想では2028年3月期の配当金は112円とされており、実現すれば2027年3月期予想からさらに20%以上の増配となる。

仮に株価が3,200円のままだとすると、

112円 ÷ 3,200円 = 約3.5%

となり、配当利回りは3%台半ばまで上昇する。

もちろん株価によって利回りは変動するが、ゆうちょ銀行は金利上昇による利益拡大が期待されるため、配当成長にも期待できる銘柄といえる。

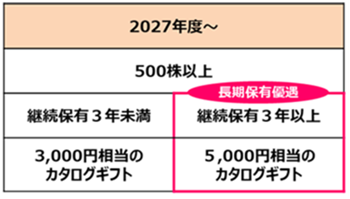

株主優待を拡充

ゆうちょ銀行は株主優待制度も拡充している。

従来は500株以上保有する株主に対して3,000円相当のカタログギフトを贈呈していたが、2027年3月期から長期保有優遇制度を導入することを発表した。

新制度では、

・500株以上保有

・3年以上継続保有

の条件を満たした場合、カタログギフトが5,000円相当に増額される。

優待利回り自体は高くないものの、長期保有株主を重視する姿勢は投資家にとって好感だ。

高配当に加えて株主優待も受け取れることから、個人投資家にとっては魅力的な銘柄となっている。

他の銀行株との比較

ゆうちょ銀行は、銀行株の中では「高配当株」というより、「増配期待のある高配当株」と位置付けられる。

| 銀行株 | 配当利回り | 特徴 |

|---|---|---|

| 三菱UFJFG | 約3~4%台 | メガバンク最大手 |

| 三井住友FG | 約3~4%台 | 高ROE・高利益成長 |

| みずほFG | 約4%前後 | 高配当が魅力 |

| ゆうちょ銀行 | 約2.9% | 金利上昇メリット・増配余地大 |

現時点の利回りだけを見るとメガバンクに見劣りする。

しかし、ゆうちょ銀行は日本の金利上昇による恩恵を最も受けやすい銀行の一つだ。

多くの投資家は今後の増配を見越して買っているため、現在の利回りは比較的低くなっている。

ゆうちょ銀行株は割高?割安?

PERで見る株価水準

まず、株価の割高・割安を判断する代表指標であるPER(株価収益率)から見てみよう。

PERは「株価 ÷ 1株利益(EPS)」で計算され、企業が生み出す利益に対して株価が何倍まで買われているかを示す指標だ。

現在、ゆうちょ銀行のPERは約17倍で推移している。

一般的に、

とされることが多い。

そのため、ゆうちょ銀行は割安株とは言えない株価水準だ。

しかし、今後の利益成長を考慮すると依然として評価余地が残されていると考えられる。

特に、2027年3月期は過去最高益更新が見込まれており、今後の利益成長によってPERは低下していくと考えられる。

PBRで見る株価水準

銀行株の場合、PER以上に重視されるのがPBR(株価純資産倍率)である。

PBRは「株価 ÷ 1株純資産(BPS)」で計算され、企業の解散価値に対して株価が何倍まで評価されているかを示す。

長年の超低金利環境下では、多くの銀行株がPBR1倍を大きく下回る状態で放置されていた。

ゆうちょ銀行も一時はPBR0.4~0.5倍程度で推移していたが、近年の株価上昇によって評価が見直され、現在はPBR1倍近辺まで上昇している。

一見すると割安感は薄れたようにも見える。

しかし、PBRはあくまで現在の純資産に対する評価であり、今後の利益成長は十分に織り込まれていない。

東証によるPBR改善要請もあり、日本企業全体で資本効率向上への取り組みが進んでいることを考えると、PBR1倍到達は通過点に過ぎない可能性もある。

利上げ継続なら割安

現在の株価を評価する上で重要なのは、今後の金利動向である。

市場では日銀のターミナルレート(利上げの最終到達点)について様々な見方があるが、仮に政策金利が1.5%程度まで上昇する場合、ゆうちょ銀行の利益はさらに拡大する可能性が高い。

ゆうちょ銀行は2023年度決算説明資料において、

という感応度を公表している。

今後も段階的な利上げが継続されれば、国債運用収益や資金運用収益の増加によって利益はさらに押し上げられるだろう。

将来的にターミナルレート1.5%へ到達するシナリオを前提とすれば、ゆうちょ銀行株は依然として割安と考えることもできる。

メガバンクとの比較

ゆうちょ銀行の評価をメガバンクと比較してみよう。

| 銘柄 | PER | PBR |

|---|---|---|

| 三菱UFJFG | 12~14倍程度 | 1.2~1.4倍程度 |

| 三井住友FG | 11~13倍程度 | 1.1~1.3倍程度 |

| みずほFG | 10~12倍程度 | 0.9~1.1倍程度 |

| ゆうちょ銀行 | 13倍前後 | 1倍前後 |

現状では、PER・PBRともにメガバンクと大きな差はない。

しかし、ゆうちょ銀行には他行にはない特徴がある。

それは約190兆円という国内最大級の預金基盤を持ち、金利上昇の恩恵を直接受けやすいことだ。

また、自己資本が厚く財務リスクが低いことから、増配や自社株買いを継続しやすい点も魅力である。

したがって、他のメガバンクと比べても割高感は無いと言えるだろう。

今後の株価見通し

株価3倍でも、さらに上昇できるか?

ゆうちょ銀行株は過去5年間で大きく上昇したが、まだ上昇余地はあるのだろうか。

結論から言えば、上昇余地はまだ多く残されている。

最大の注目点は日本の金利動向だ。

ゆうちょ銀行は国内最大級の預金を運用しており、金利上昇の恩恵を受けやすい。

国内金利は2026年6月時点で0.75%であるが、最終到達点は1.5%~2.0%とも言われており、金利上昇による利益拡大は続く。

また、民営化により経営の自由度が高まれば、さらなる利益拡大も可能だろう。

今後の株価を考える上では、金利環境と完全民営化後の成長戦略が重要なポイントとなる。

利上げが株価上昇ドライバー

ゆうちょ銀行にとって最大の成長ドライバーは、日本の金利正常化である。

金利上昇観測のたびに株価は一段高となっている。

今後もその傾向が続くと考えられ、金利上昇が続く限り株価の上昇トレンドが続きそうだ。

金利到達点が1.5%だとすると、現在の0.75%からはあと3回の利上げ余地がある。

半年に1回程度の利上げが見込まれていることから、あと1年は利上げが続きそうだ。

2026年6月(本記事執筆の月)に利上げが決まりそうなので、利上げ3回でもあと1年の計算となります。

市場では「日本の金利上昇が続く限り、ゆうちょ銀行の利益も拡大する」との見方が強く、これが株価を支える最大の要因となっている。

金利1.5%なら純利益1兆円

ゆうちょ銀行の将来を考える上で重要なのが、日本の政策金利の到達点だ。

現在の政策金利は0.75%だが、市場では1.5%以上に利上げが進むとの見方もある。

ゆうちょ銀行の資料によると、日本の政策金利が0.25%上昇した場合、年間約1,150億円の増益効果が見込まれる。

仮に政策金利が現在の0.75%から1.5%へ上昇すると、利上げ幅は0.75%となる。単純計算では、

1,150億円 × 3回 = 3,450億円

の増益効果だ。

2027年3月期の予想純利益は約6,500億円であるため、この増益効果を加味すると純利益は約1兆円規模に到達する。

したがって、政策金利1.5%が現実となれば、さらなる利益成長と増配が期待できるだろう。

株価5,000円も視野

金利上昇による利益成長を受け、株価はどこまで上昇するだろうか。

前述の通り、政策金利1.5%なら、純利益は約1兆円まで拡大する可能性がある。

仮に、純利益1兆円を達成した場合、1株利益(EPS)は約286円となる。

評価指標としてPER15倍を適用すると、株価は4,300円となり、現在の株価から1,000円以上の上昇余地がある計算となる。

予想株価=286円(EPS)×15倍(PER)≒4,300円

加えて、完全民営化の進展や資本効率改善によって市場評価が高まり、PERが15倍を上回る水準まで買われる可能性もある。

例えば、純利益1兆円、PER18倍で評価された場合、理論株価は5,000円を超える。

金利上昇が継続し、利益成長が実現した場合の強気シナリオではあるが、中長期的には株価5,000円超も十分に視野に入るだろう。

懸念は金利低下と市場環境

一方、リスク要因も存在する。

最大の懸念は金利上昇シナリオが崩れることだ。

景気悪化や金融市場の混乱によって日銀が利上げを停止した場合、ゆうちょ銀行が期待する収益拡大ペースは鈍化する可能性がある。

また、ゆうちょ銀行は外国証券も大量に保有しているため、

なども収益の下押し要因となる。

加えて、ここ数年の株価上昇によって投資家の期待値も高まっている。

今後の決算が市場予想を下回れば、一時的な株価調整が起こる可能性もあるだろう。

完全民営化後の成長戦略に注目

中長期的な視点で注目されるのが、完全民営化後の成長戦略である。

2025年の大規模売出しによって、日本郵政の持株比率は50%を下回った。

これにより、ゆうちょ銀行は経営の自由度を高めることが可能になった。

今後は、

などが成長戦略の柱になるとみられる。

国内最大級の顧客基盤と預金残高を有効活用できれば、単なる「郵便局の銀行」から総合金融機関への進化も期待できる。

金利上昇という追い風に加え、完全民営化による成長余地が評価されれば、ゆうちょ銀行株にはさらなる上昇余地があるだろう。

まとめ

ゆうちょ銀行株は、低金利環境からの脱却によって評価が大きく高まっている。

過去5年間で株価は3倍に上昇し、業績も過去最高益を更新。

増配や自社株買い、株主優待の拡充など株主還元も強化され、国内外から買いを集めている。

今後の注目点は日本の金利動向だ。

金利到達点は1.5~2.0%がメインシナリオであり、下限の1.5%でも純利益が1兆円規模まで拡大する可能性がある。

また、日本郵政の持株比率が50%を下回ったことで完全民営化への道筋も見えてきた。

今後は資産運用事業の強化や資本効率改善など、新たな成長戦略にも注目が集まるだろう。

以上から、ゆうちょ銀行は高配当と成長性を兼ね備えた銀行株として、今後も有力な投資候補の1つといえそうだ。

まずはこれまでの株価推移を振り返ります。