かつて世界トップ級のシェアを誇ったジャパンディスプレイ(JDI)だが、いまや連続赤字で債務超過にまで転落したボロ株だ。

iPhone特需を背景に一時は売上1兆円に迫ったものの、その後は技術革新への対応が遅れ、スマホ向け市場で急失速。

8年連続赤字の末、2026年にはついに債務超過へ転落した。

もっとも、不採算事業の整理や固定費削減が進み、2027年の黒字化も見えてきている。

さらに、日本政府による対米投資という国策プロジェクトにも名指しされ、株価浮上の千載一遇のチャンスを得た。

本記事では、JDIが転落した経緯、足元の経営状況、そして国策プロジェクトを踏まえた今後の株価見通しまで詳しく解説していく。

世界トップから転落した経緯

世界トップの液晶メーカー誕生

JDIは2012年にソニー・東芝・日立の液晶事業が統合されて誕生した企業だ。

当時、液晶パネルは中韓勢が台頭していた。

一方、国内では日本企業同士が消耗戦を繰り広げ、国内で潰し合う構造となっていた。

液晶事業は装置産業であり、規模がものをいう。

そこで、主要3社を統合して”日の丸液晶”として世界と戦うためにJDIが生まれたのだ。

当時は日本の技術力が世界最高水準であり、JDIは中小型液晶パネルは世界シェア20%のトップ企業となった。

iPhone特需で急成長

JDIが急成長した背景にはiPhone特需がある。

得意の小型液晶ディスプレイがiPhoneに採用され、JDIはiPhoneの成長とともに販売数量を伸ばした。

特に、iPhone5,6の大ヒットにより、JDIの売上げはわずか3年で6倍にも伸びた。

2012年度の売上げは1,651億円でしたが、2015年度には9,890億円に拡大しました。

一方、この急成長は皮肉にもJDIが窮地に陥るきっかけとなった。

全売り上げに占めるiPhone向けの割合は6割に達し、生産ラインもiPhone向けを前提に構築され、iPhoneに依存する構造となってしまったのだ。

iPhoneが有機ELを採用、JDIは窮地へ

iPhoneに依存した事業構造となった頃、有機ELの技術革新が起こった。

それまでは、有機ELに軽い・薄い・高コントラストという利点がある一方、寿命が短い・製造の難易度やコストが高いというデメリットがあった。

そのため、実績のある液晶が採用されてきた。

しかし、2010年代に入るとそういった弱点が次第に克服され、スマートフォンにも採用される例が増えていった。

そして、iPhoneにも2017年発売のXシリーズから本格的に有機ELが採用されることとなった。

有機EL投資に遅れていたJDIは、iPhoneパネル製造をサムスン電子に奪われ、その後わずか数年で売上げの半分以上を失ってしまった。

2018年から赤字転落、一度も黒字浮上せず

それまで薄利多売で耐えてきたところに売上激減が重なり、2017年3月期は赤字転落した。

売上げは毎年1,000億円規模で減り続け、コスト削減も追いつかない。

そして、2019年には債務超過直前にまで追い込まれた。

国からの資本注入でかろうじて生き延びたものの、根本的な問題が解決されないまま、長年にわたって赤字を垂れ流し続けた。

赤字は2026年まで続いており、2026年にはついに債務超過に転落している。

現在の経営状況

売上げ減少・10年連続赤字

JDIの業績は最悪である。

売上げが減少している上、コスト削減が遅れて赤字が拡大している。

通常なら大胆な構造改革で設備・従業員を減らすところだ。

しかし、国の資金が入っていることから雇用維持の圧力があり、対応が遅れたようだ。

赤字は10年連続にも及び、経営体力が年々削られている。

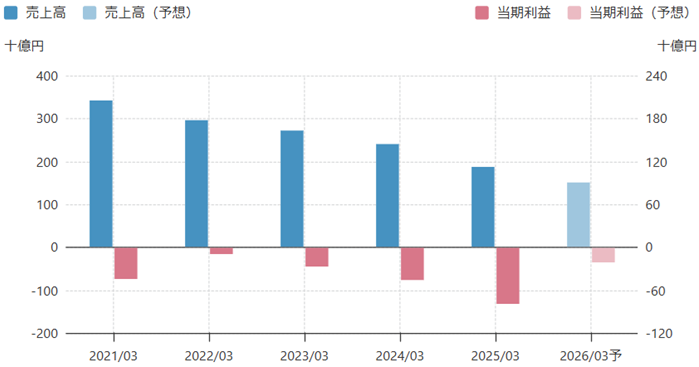

特に、2025年3月期は減損損失・構造改革費用がかさみ700億円を超える赤字を計上した。

赤字縮小で黒字化にメド

前年に膿を出し切った甲斐もあり、2026年3月期は赤字幅が大幅に縮小する。

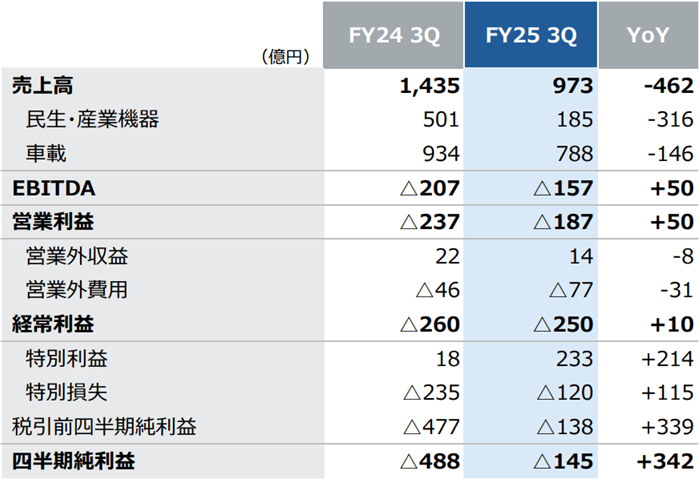

3Q時点での純利益は-145億円と、前年の-488億円から改善した。

通期では-200億円の赤字が予想されている。

さらに、来期(2027年3月期)には黒字化の予想も出ている。

日本経済新聞によると、2027年3月期の純利益は+35億円になる。

工場売却・人員削減によりコスト削減が進み、売上がさらに減少する一方、採算部門だけが残り黒字化にメドがつく見通しだ。

| 決算期 | 売上高(解説) | 営業利益(解説) | 経常利益(解説) | 当期利益(解説) |

|---|---|---|---|---|

| 2025/03 | 1,880億円 | -370億円 | -404億円 | -782億円 |

| 2026/03(予) | 1,500億円 | -200億円 | -200億円 | -200億円 |

| 2027/03(予) | 1,000億円 | 50億円 | 50億円 | 35億円 |

JDIは主力だった茂原工場の生産を停止し、売却の方針を固めました。これまでにも白山工場・東浦工場を売却しており、規模縮小に伴って売上げが減少しています。

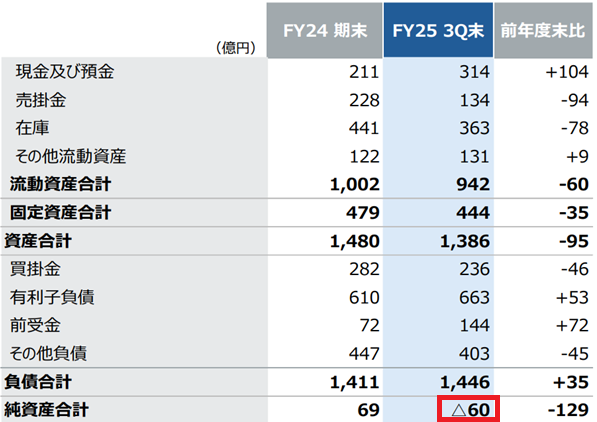

債務超過に転落

赤字が続いたことで株主資本が減少し、2025年度から債務超過に転落した。

3Q決算時点で-60億円の債務超過となっている。

2026年3月期はこのまま債務超過で期を終えるだろう。

上場廃止基準は2期連続の債務超過であるため、2027年3月期も債務超過で終えれば上場廃止となる。

会社側としては、それまでに何としてでも債務超過を解消しなければならない。

幸い、茂原工場売却に目途がついており、売却で得た資金で債務超過は解消できる。

復活の見通しは?

不採算事業からの撤退ほぼ完了

JDIは主力だったスマートフォン向け液晶事業からはごく一部を除き撤退した。

さらに、有機ELの自社生産も撤退しており、今後は価格競争の激しいスマートフォン市場からは距離を置く。

茂原工場の売却は残っているものの、工場の稼働は2026年3月で停止し、AIデータセンター用途として関連企業と売却交渉を進める予定だ。

茂原工場は設備が特殊で買い手がつかないと言われていましたが、AIデータセンターの活況により、データセンター用途での売却に道筋がつきました。

高付加価値のビジネスに注力

今後もディスプレイ製造を行う点は変わらないが、注力する用途が変わる。

車載ディプレイは薄さよりも耐久性などの信頼性が求められるため、今後も液晶が使われ続ける。

また、VR・AR向けは液晶でしか実現できないほどの超高精細が求められる。

これらの収益性の残っているビジネスに注力し、その間に有機ELへの転換を徐々に進める方針だ。

工場売却でついに黒字化

茂原工場の売却により、最大で250億円の固定費の削減効果が得られる。

これにより、2027年3月期は黒字化する見通しだ。

2026年3月期が-200億円の営業赤字であったため、ここから+250億円改善し、2027年3月期は50億円の黒字となる。

固定費削減による黒字化であるため、一過性ではなく、その先も黒字が続くだろう。

復活の期待は大きい

これまで、茂原工場は売るに売れない資産だったため、経営の立て直しが遅れていた。

その茂原工場の停止・売却が実現する見通しとなったことは大きい。

国策という建前もあり、巨額損失や雇用喪失を伴う工場停止はこれまで先送りされてきました。工場が特殊で買い手が限られるという問題もありました。

AIデータセンターという巨大な装置産業が生まれたことで、工場の売却の地合いが整ったことはJDIにとって救いだった。

黒字化が実現し、成長産業に投資できるようになれば、いよいよ復活に向けた期待が高まるだろう。

国策銘柄に浮上、今後どうなる?

日本政府が米国工場運営を打診

日本の対米投資の一環として、最先端ディスプレー工場の建設案が浮上した。

防衛向けを始め、米国の最先端ディスプレーは中国に依存しており、これが安保上の問題点として指摘されている。

その対応として、米国に最先端ディスプレー工場を新設し、安保上重要なディスプレーは国内製を目指すこととなった。

そして、日本が工場新設のための投資を行い、運営会社としてJDIが打診されたようだ。

事業規模2兆円の国家プロジェクトへ参画

最先端ディスプレー工場の事業規模は2兆円に達する。

JDIは運営を担うにとどまるが、投資負担なく高い利益率が得られるため、投資資金が乏しいJDIにとっては適した形だ。

運営だけとはいえ、製造技術、技術者など貴重なリソースを提供することになる。

規模にもよるが、最低でも売上100億円、営業利益20億円程度は期待できるだろう。

実現性・採算性は不透明

安保リスクの解消という理念先行のプロジェクトだが、実現性・採算性が疑問視されている。

2兆円を投資して工場を新設しても、相応の需要が集まるか不透明だ。

巨額投資して売上が立たなければ、日本政府にとって大きな失点となる。

失敗を避けるため、需要調査を慎重に行ってから投資判断を行うだろう。

調査結果次第では、投資額の縮小や中止という結論もあり得る。

JDI復活の象徴的な材料

日本政府の対米投資に名指しされたことは、業績立て直しにメドがついたことが背景にある。

かつて”日の丸液晶”として注目された企業とはいえ、破綻する企業を指名することは無いだろう。

その意味で、国策銘柄として浮上したことはJDI復活を象徴する材料である。

しかし、JDIは工場運営にとどまることから、プロジェクト参画で得られる収益規模は限定的だ。

営業利益ベースで数十億円を得ても、売上1,000億円規模のJDIにとって、業績を劇的に改善するビジネスにはならない。

これから黒字化して再成長を目指すJDIにとって、国策銘柄に浮上したことは象徴的な意味合いが大きいと考えられる。

国策プロジェクトに指名されたことは軽視するべきではありませんが、中長期目線では工場売却による債務超過解消、高付加ビジネスへの注力の方が業績に効いてくるでしょう。

今後の株価見通し

米国工場決定なら急騰材料に

現時点では、米国工場の件は打診止まりであり、決定はしていない。

そのため、今後決定すれば短期的な急騰材料になり得る。

日本による米国投資第2弾ではディスプレー工場はリストに入らず、JDIの失望売りを招いた。

短期的に90円台から60円台に急落したものの、第3弾の対象となる期待は残っており、株価上昇の余地は大きい。

ただし、業績貢献はまだまだ先になることから、急騰時は一時的に売ることも考慮しておくべきだろう。

黒字化で株価水準切り上げ

茂原工場の売却で黒字化が実現すれば、株価は水準を切り上げるだろう。

以前のような株価20円前後に戻ることはなさそうだ。

債務超過による上場廃止の警戒感は残るが、米国工場の期待を抜きにしても、株価40円台は許容できる。

実際に2027年3月期の黒字着地の実現性が高まれば、上場廃止懸念の後退で買われるはずだ。

2028年以降も継続的な業績改善が確認されれば、将来の業績改善が株価に織り込まれ、株価100円も目指せる展開となるだろう。

業績黒字化で株価60円を予想

業績が黒字化することが前提だが、今後1年程度で60円台が定着する可能性は高い。

時価総額は2,400億円に達する株価だ。

売上げは2027年3月期に1,000億円が予想されており、株価売上高倍率(PSR)は2.4倍と計算される。

PSR2.4倍は業績安定の銘柄であれば非常に割安であり、JDIの業績が不安定であることを差し引いても、PSR2.4倍は割安感が残る水準だ。

米国工場決定なら株価200円も

対米投資第3弾で最先端ディスプレー工場が正式決定された場合、JDIの株価はストップ高を挟む急騰となる可能性が高い。

直近高値の164円を超え、200円到達は期待できるだろう。

また、JDIに対しては空売りも増加しており、急騰時は踏み上げ相場となる。

話題性が高いだけに、踏み上げが連鎖すれば、株価200円を軽く超えて青天井となる展開も想定される。

国策銘柄として注目された さくらインターネットのような展開となれば、株価1,000円に到達する可能性すらある。

株価300円などファンダメンタル的に説明できない水準になったとしても、空売りは避けた方が良さそうだ。

中長期では営業利益150億円、株価100円が妥当に

中長期目線では、株価100円が妥当になると考えている。

ディスプレイ産業は薄利多売で利益率が低いが、防衛・自動車・医療など高付加価値の用途に特化することで、営業利益率10%まで高めることが可能となる。

また、米国における工場運営事業も利益率を高めるだろう。

利益率が10%で安定するとして、中長期的に売上1,500億円、営業利益150億円、純利益120億円が想定できる。

1株利益では約3.1円、PER30倍程度として株価100円が妥当となる。

まとめ

JDIは経営を圧迫してきた茂原工場の稼働停止・売却を決め、いよいよ黒字化に目途をつけた。

今後は、防衛や車載といった高付加価値分野へのシフトが実を結ぶか、そして対米投資のプロジェクトを獲得できるかが焦点となる。

上場廃止リスクという崖っぷちではあるが、AIデータセンター需要が工場売却を助け、さらに対米投資という国策に指名されるなど、追い風が吹き始めている。

まだJDIに投資することはギャンブル的な側面があることは否めない。

しかし、復活の条件が整った今、JDIは爆発力を秘めた銘柄になりつつあると考えている。