株価が低迷している さくらインターネットだが、マイクロソフトとの協業発表で回復の兆しが見えた。

協業の発表で株価は2連続のストップ高を付け、その後の株価も好調だ。

しかし、人気化していた2024年の時と比べるとまだ低位だ。

最近はGPU提供の大口案件が終了したこともあり、業績が急悪化により株価が低迷していた。

2連続ストップ高でここ1年間の下落は取り戻したものの、今後の成長余地が株価に反映されたとは言い難い。

株価は出遅れ感が強く、さらなる株価上昇が期待できると考えている。

本記事では、マイクロソフトとの協業の影響や業績見通しを踏まえ、今後の株価見通しについて考察していく。

目次

マイクロソフトとの協業で株価急騰

1.6兆円投資の協業企業として掲載

さくらインターネットとマイクロソフトの協業が報道されたのは2026年4月3日のことだ。

マイクロソフトが日本のデータセンターなどに100億ドル(1.6兆円)を投資すると発表し、その中にさくらインターネットとの協業が含まれていた。

以下がマイクロソフトによる公式リリースだ。

リリース内に、協業先として さくらインターネットとソフトバンクが名指しされている。

ソフトバンクは企業として規模が大きく相対的にインパクトが小さかったが、さくらインターネットは本業が大きく押し上げられる期待感があり、株価上昇につながった。

2連続ストップ高の急騰

発表を受け、株価は2連続のストップ高まで買われた。

急騰直前には2,448円まで売られて年初来安値を更新していたところ、発表を受けて一転ストップ高となり、稀に見る反転劇だった。

その翌日もストップ高まで買われ、株価は3,000円台後半にまで上がった。

日本経済新聞「さくらインターネット株価が連日ストップ高 米マイクロソフトと協業」

稼働率改善で利益急増フェーズ

株価が上昇したのは、マイクロソフトというビッグネームだけが理由ではない。

マイクロソフトのAIサービスが さくらインターネットのGPU基盤を通して提供されることで、単価・稼働率の両面が改善する期待があるのだ。

直近の株価低迷は、GPU貸し出しサービスの大口案件終了に端を発しており、GPU稼働率が低下して業績が悪化した。

しかし、マイクロソフトという世界最大規模の顧客を獲得したことで、失った大口案件を完全に補える可能性がある。

協業が順調に進めば、業績のV字回復が可能だろう。

株価が冴えない3つの理由

理由① GPUへの先行投資

2025年以降、さくらインターネットの株価は下落基調が続いた。

その最たる原因の1つは、GPUへの先行投資である。

2026年3月期にはH200を1,072基、B200を約400基設置しており、購入費用は1,000億円規模だ。

償却期間を5年とすると、年間200億円の利益下押し要因となる。

設置してから顧客を獲得するまでタイムラグがあるため、先行投資によって2026年3月期の利益が大幅に減る要因となった。

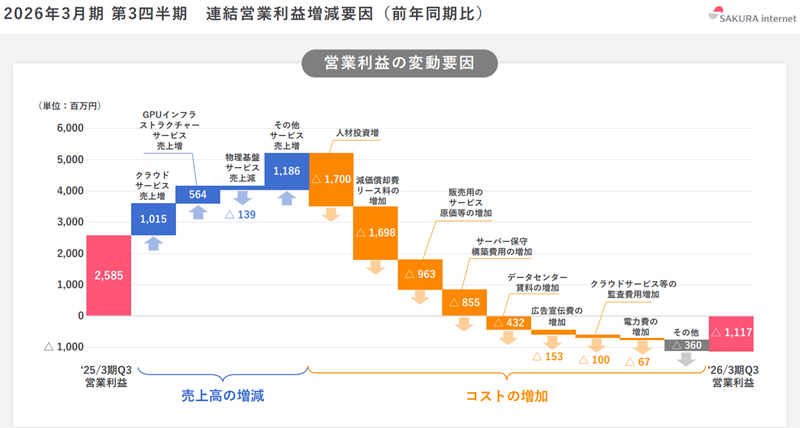

理由② 人材投資

GPU先行投資に並ぶ減益要因となったのが、人材投資だ。

IR資料によると、さくらインターネットの従業員は2025年に141名増加したとある。

増分の給与に加え、人材獲得にも費用がかかり、2026年3月期には1,700億円もの減益要因となった。

将来的に必要な投資ではあるものの、短期的には大きな減益要因となり、株価下落の一因となった。

理由③ 大型案件の終了、業績予想の下方修正

そもそもの株価低迷のきっかけとなったのは、2025年7月の下方修正だ。

理由は次のように説明されている。

継続を見込んでいた生成 AI 向けの大型案件終了の影響により、一時的にGPUインフラストラクチャーサービスの売上成長が遅れる見込みのため、今期の GPUインフラストラクチャーサービスの売上予想を 158 億円から 85 億円に引き下げます。

GPU貸し出しサービスの大型案件が終了してしまい、売上73億円を失った。

その結果、純利益予想が24億円から2億円へと引き下げられた。

この下方修正を受け、株価はストップ安を挟む急落で反応した。

GPU稼働率の低下によりGPU減価償却などを補えなくなり、その後の業績低迷につながった。

業績成長の見通しは?

データ主権問題が追い風

AIの活用によって大量のデータがクラウドにアップロードされる中、「データ主権」が問題となっている。

データ主権とは、データをどの国で管理するかという考え方です。海外のサーバーに保存すると、その国の法律の影響を受けるため、重要なデータは国内で管理する動きが広がっています。

そのため、今後は国内データサーバーの需要が高まる見通しだ。

さくらインターネットは国内勢で唯一、日本のガバメントクラウドとして採用されており、国内データサーバーとしては国内トップくらいの競争力がある。

特に、官公庁・防衛・医療などの機密データについては他社よりも強い立ち位置を確保できるだろう。

クラウド提供で単価上昇

GPU提供は通常、サーバー1台ごとの契約であるベアメタル型は単価が低く、クラウド型は単価が高い。

Microsoftとの協業でAzure経由のクラウド提供が増えれば、GPUあたりの売上げは上昇が見込める。

現状、さくらインターネットのベアメタル型「高火力 PHY」は3年契約でGPU1台あたり450万円の売上げである。

一方、クラウド提供では単価600万円程度は見込めるだろう。

そのため、クラウド型での提供が増えることで、単価上昇による利益率改善が期待できる。

Microsoft AzureでのGPU単価が約800万〜1,500万円/年・GPUであることから、稼働率等を踏まえ、単価600万円としました。

売上600億円到達も現実的

今後、2~3年で売上げが600億円に到達すると見られる。

2026年3月期の売上見通しは352億円だが、ここから1.7倍の成長を見込む。

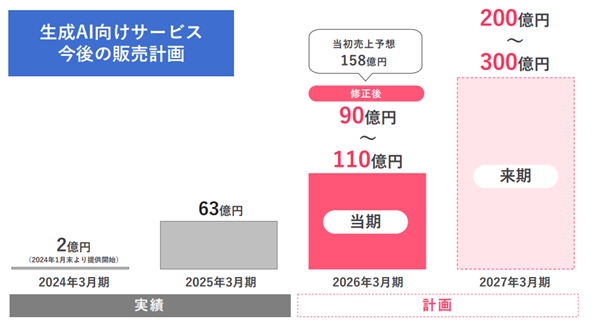

けん引役となるのは生成AI向けサービスだ。

今期は90-100億円の見込みだが、2027年3月期には200-300億円が予想されており、最大で+200億円という大幅増収予想である。

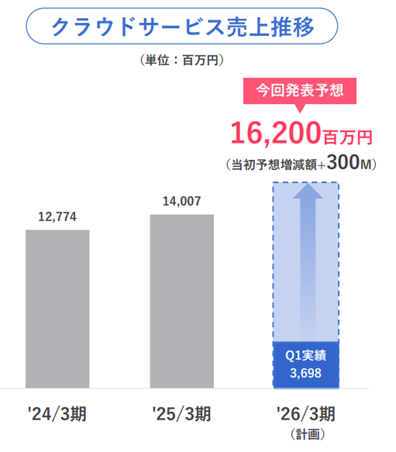

さらに、クラウドサービスも順調に伸びている。

クラウドサービスは年間+10%程度の伸びが継続しており、2027年3月期以降も成長していくだろう。

Microsoft Azureとの連携が実現すれば非連続的な成長も期待される。

生成AI向けサービスで最大300億円、クラウドサービスで180億円、その他で120億円の売上げで、合計売上600億円へ到達する可能性がある。

来期(2027年3月期)に売上600億円は厳しいだろうが、今後2~3年程度で到達するだろう。

今後の株価見通し

営業利益90億円、1株利益220円に到達

売上600億円への到達で、営業利益90億円を見込む。

純利益としては60億円、1株利益換算で220円となる計算だ。

営業利益率15%はかなり強気ですが、クラウドサービスは利益率が高く、Microsoft Azureとの連携で営業利益率が高まると想定しています。

PER25倍として株価5,500円、PER30倍なら株価6,600円となる。

国内勢唯一のガバメントクラウド認定社として高い競争力を保ち、PER25~30倍が許容されると考えている。

株価5,000~6,000円が想定レンジ

2~3年先の業績を見据え、株価としては5,000~6,000円のレンジを想定する。

現在は業績が伴わないため株価は3,000円台にとどまる。

しかし、損益分岐点を超えると急激に利益が拡大するビジネスモデルであるため、これから業績が改善する余地は大きい。

もともと人気株であったこともあり、再注目されれば株価回復は早そうだ。

技術革新が大きなリスク

一時話題となった「TurboQuant」といった技術革新は、さくらインターネットにとって大きなリスク要因だ。

TurboQuantは、AIが推論の際に使うメモリー容量を大幅に減らす技術だ。

この技術が発表された直後は、GPUサービスの需要が減り、さくらインターネットなどのGPUクラウドサービス事業者の業績を悪化させるとの懸念が出た。

この件についての懸念は後退したが、今後も新たな技術革新がリスク要因となるだろう。

まだ見ぬ技術革新を予想することは難しいが、発展途上の業界であるため、過度な集中投資は避けるべきだろう。

まとめ

これまで下落続きだったさくらインターネットだが、ガバメントクラウドへの正式認定で風向きが変わってきた。

マイクロソフトとの協業は国内勢唯一のガバメントクラウド事業者という地位があってこそだろう。

今後、Azure連携によるGPU稼働率・単価の向上が実現すれば、株価はさらに上昇する余地がある。

2〜3年後には売上高600億円、1株利益220円水準への到達も現実的であり、株価も5,000円〜6,000円台を目指す展開が期待できる。

データ主権の重要性が高まる中、国内のAI向けデータセンター需要の多くを取り込み、中長期的に成長していくだろう。

現在の株価は、将来の成長性を踏まえれば割安水準であると考えられる。

マイクロソフト、日本の AI 主導型成長に 1 兆 6000 億円を投資。AI インフラ、国家安全保障、人材育成を通じたさらなる国力強化を支援