日揮ホールディングス(以下、日揮HD)の株価は低迷していますが、今後の株価はどうなるのでしょうか。

実は、日揮HDの株価を変動させる要因はシンプルです。

その要因とは、世界経済、原油価格、為替です。

- 世界経済・・・世界経済が拡大なら大型プロジェクト増加で受注増加

- 原油価格・・・原油価格上昇で石油プラントの建設が増加

- 為替 ・・・円安なら海外プロジェクトの利益が増加

特に原油価格との連動性が強く、今後の原油価格の見通しを調べることで、日揮HDの株価を予想することが可能です。

本記事では、世界経済、原油価格、為替について今後の見通しを調べ、日揮HDの株価を予想します。

目次

原油価格との連動性が高い

過去10年はほぼ連動

まず、日揮HDの株価と原油価格がどれだけ連動しているか見てみましょう。

以下、2013年以降の騰落比較チャートです。

ほぼ同じように動いていることが分かります。

この連動性は今後も続く可能性が高いです。

したがって、原油価格の見通しから、日揮HDの株価を見通すことが可能です。

原油価格・世界経済・為替が重要指標

さらに言えば、原油価格は世界経済の成長度合いで決まり、ドル円相場は原油価格に大きく影響されます。

したがって、原油価格・世界経済・為替(ドル円)の長期見通しから、日揮HDの株価を占うことが可能となります。

それでは、それぞれの見通しについて詳しく見ていきましょう。

データは国際通貨基金やPwCなど信頼性の高い機関のものを引用しています。

原油価格の見通し

価格上昇がメインシナリオ

まずは本命である原油価格の見通しを見ていきましょう。

基本的に原油相場は上昇するという予測が優勢です。

世界の生産量が減少する一方、新興国の経済発展で需要が増加することが影響します。

価格は需給バランスで決まりますので、生産量が減少し、需要が増加すれば、価格は上昇するはずです。

価格上昇の3つの理由

原油価格上昇の理由として挙げられるのは、

- 米国のシェール原油が生産量鈍化

- OPECの生産余力低下

- 中国の原油需要回復

の3つです。

効率的に生産できる油田は枯渇しつつあり、今後は効率の悪い油田を開発せざるを得ません。

そこに中国を筆頭とした新興国の成長が重なり、需給がひっ迫していきます。

日本経済新聞:原油に「供給ピーク論」 国際商品の底流にインフレの芽

野村総合研究所:原油価格とロシアの経済・財政の悪化:中長期の成長は中国次第

脱炭素による影響は?

一方、脱炭素により需要が急減し、価格が下落するという予測もあります。

しかし、脱炭素でどこまで石油需要が減るかは不透明です。

それよりも新興国の経済成長は確度が高く、需要増加で原油価格が上昇する、というシナリオが優勢です。

ただ、脱炭素の影響は意見が分かれるところです。

急激に脱炭素が進み、原油相場は下落するという予測もあるようです。

さまざまなシナリオがある中、新興国の成長と生産量減少は確度が高いため、価格上昇の可能性が高いと考えられます。

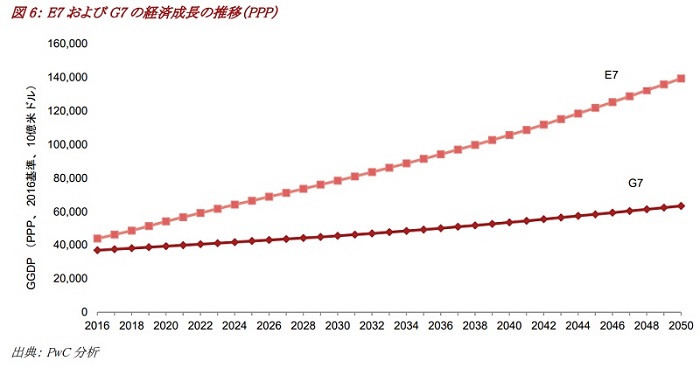

世界経済の見通し

世界経済は2倍に成長

PwC(プライスウォーターハウスクーパース)の予想では、2050年までに世界経済は2016年比で2倍の規模に成長します。

次のグラフが経済成長の推移予想です。

E7(主要新興7カ国)がけん引

日米欧7カ国(G7)の成長は横ばいですが、E7(主要新興7カ国)は高い成長率を維持します。

その結果、E7の経済規模は2050年までに3倍に成長します。

E7は中国・インド・ブラジル・メキシコ・ロシア・インドネシア・トルコを指し、これらの国々を顧客にできれば、日揮HDの業績は高い成長が望めるでしょう。

為替の見通し

徐々に円安が進む

為替については、大幅な円高・円安の可能性は低いようです。

基本的には円安方向に進むと予想されていますが、1ドル200円や300円のような、極端な円安は想定されていません。

今後10年間でも、1ドル150円くらいが円安の上限ではないでしょうか。

極端な円安の可能性は低い

極端な円安にならないのは根拠があります。

以前まで、日本の財政状態の悪さから、海外へ金融資産を移すキャピタルフライトが加速するという予想が多くありました。

キャピタルフライトが発生すると円が売られ、急激な円安を招きます。

しかし、新型コロナを機に主要国の財政状況は軒並み悪くなりました。

そのため、日本だけが財政状態が悪いという状況ではなくなり、急減な円安の可能性は減っています。

日揮HDの業績にはポジティブ

日揮HDへの影響としては、徐々に円安に進む点がポジティブです。

円安に進めば海外プロジェクトの利益が膨らみ、円換算の業績は良くなります。

成長著しいE7(主要新興7カ国)を顧客にしつつ、円安が徐々に進んでいけば、業績は拡大していくでしょう。

具体的な為替感応度については、日揮HDのIR資料の中で言及があります

為替感応度は、米ドルが1円変動することで、売上高30億円、粗利益3億円、経常利益4億円の影響が出る見込みである。

引用:2021年度第2四半期 テレフォンカンファレンスにおける質疑応答

日揮HDの経常利益は40億円前後なので、仮に10円円安となれば、10%の増益が見込めます。

今後10年間の株価予想

株価2,500円回復を予想

今後10年間の株価は上昇目線です。

世界経済の拡大、原油価格の上昇、円安を背景に、好業績が続きそうです。

具体的な予想株価は、2030年あたりに2,500円です。

2014年の最高値(4,000円)には及びませんが、現在株価(約1,700円、2023年4月28日時点)よりは1.5倍くらいに伸びると予想します。

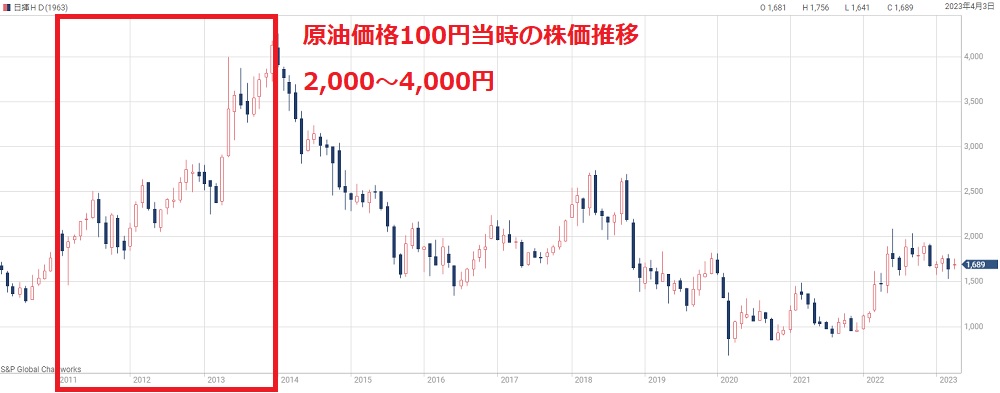

原油価格は1バレル100円を想定

予想株価の根拠は原油価格の上昇です。

供給の減少、需要の増加により、1バレル100円まで回復すると想定しました。

1バレル100円というのは2011年~2014年の水準なので、現実的な数字です。

2015~2021年は1バレル40~60ドルだったことを踏まえると、日揮HDの業績には相当な追い風となるはずです。

1バレル100円なら株価3,000円も

では、1バレル100円前後だった2011~2014年の株価を見てみましょう。

この期間、株価は2,000円から4,000円まで約2倍に急騰しました。

4,000円までの急騰は行き過ぎだったとしても、再び1バレル100円が安定すれば、株価3,000円くらいは目指せそうです。

そこからリスク分をディスカウントして株価2,500円を予想株価としました。

長期的なリスク要因

大きなリスクは、中国による台湾進攻、予想外の円高進行、競合の台頭です。

中国による台湾進攻が実行されれば、国際経済は大混乱となり、大型建設プロジェクトは停滞するでしょう。

また、予想外の円高進行となれば、利益が目減りして株価には下押し圧力となります。

さらに、競合が台頭してE7(主要新興7カ国)の顧客を奪われれば、期待された業績拡大が難しくなります。

日揮HDに投資する場合はこれら3つのリスクを念頭に置く必要があります。

まとめ

日揮HDの予想株価について、世界経済・原油価格・為替を根拠に解説しました。

特に影響が大きいのは原油価格ですが、長期的には上昇すると予想されます。

そのため、日揮HDの株価も上昇目線です。

1バレル100円を想定すれば株価3,000円の回復も可能でしょう。

もっとも、国際情勢が絡む話なのでいつでも想定外が起こりえます。

そのため、本記事では20%ディスカウントして2,500円を予想株価としました。

日揮HDは世界経済に左右される難しい銘柄ですが、タイミング良く投資すれば、株価上昇+配当で+50%以上の利益が獲得できそうです。