これまで下落基調だったスカイマーク株に復調の兆しが出てきた。

もともと利益率が低かったところに燃料価格高騰が重なり、株価は一時300円台前半にまで下落した。

しかし、2026年3月期決算が想定ほど悪くなく、悪材料出尽くしもあって株価は反発。

株価は400円台を回復し、年初来高値を更新するに至った。

今後は新機材導入などポジティブな材料も控えていることから、300円台前半が底値となる可能性が高い。

国内の航空需要もしっかりしており、業績回復なら中長期で株価2,3倍も狙えそうだ。

本記事では、スカイマークの株価が低迷した理由を振り返った上で、今後の業績と株価見通しについて考察していく。

再上場以来、株価下落が続いた理由

アフターコロナ特需の剥落

スカイマークが再上場した2022年12月当時、航空業界はアフターコロナ需要で沸いていた。

そのため、復活を果たしたスカイマークは航空株復活の象徴として買われた側面があった。

実際、スカイマークは上場当時から大きく売上げを伸ばしている。

しかし、利益面では薄利が続き、ほどなくして期待先行だった株価は大幅に下落した。

燃油費・円安が利益を圧迫

薄利が続いた原因は、燃油費と円安が利益を圧迫したことだ。

一般的に、航空会社は燃油・機材・リース料・整備費などドル建てコストが多く、円安になると利益が急激に悪化しやすい。

スカイマークは過去にも、円安・燃料高で経営悪化した過去がある。

2023年以降も円安が進行し、利益率の低下につながってしまった。

利益率の低さが露呈

再上場時には、旅客需要回復で大きく利益成長するという期待があった。

しかし、売上・搭乗率が改善しても営業利益率が低迷した。

大手のANAやJALと比較すると、ブランド力や国際線収益の面で不利な一方、LCCほど徹底した低コストでもない。

航空業界の中では中途半端な立ち位置となり、株式市場で評価されにくかったと考えられる。

JALやANAが営業利益率10%前後、LCCのスターフライヤーが3.1%あるのに対し、スカイマークは1.6%に沈んでいます。

成長戦略の弱さにより評価低迷

スカイマークの再上場時は新機材導入と国際線参入が中長期の期待材料だった。

しかし、国際線参入の遅れもあり、決定的な成長戦略に欠ける状況が続いた。

そのため、スカイマークに対する評価は低下。

代表的な株価指標である実績PBRは徐々に低下し、現在は0.7倍と純資産を下回る水準まで売り込まれている。

悪材料出尽くしで株価上昇

2027年3月期は減益見通し

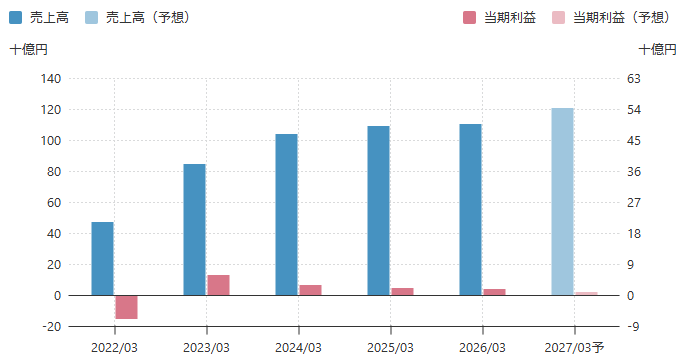

スカイマークの2026年3月期決算は、売上高が過去最高である一方、営業利益率は低水準だった。

さらに、2027年3月期はさらなる減益予想が出された。

表面的には悪い数字が並び、株価はさらに売り込まれても不思議はない決算である。

しかし、株価はこの決算をきっかけに上昇に転じた。

赤字転落回避で株価上昇

重要な点は、スカイマークに対する投資家の期待は、既に地に落ちていたということだ。

決算前の市場では、円安・燃油高・利益率悪化・国内航空競争激化などが警戒され、赤字転落まで予想されていた。

そのため、株の売り手は先行して売却した状況だったと考えられる。

しかし、実際には黒字が維持され、売上成長の見通しが示された。

最悪のシナリオを回避できたことで、空売りや悲観ポジションの買い戻しが進み、株価上昇につながった。

長期低迷の反動も上昇要因

スカイマーク株のIPO時の株価は1272円だったのに対し、決算前には300円台前半まで売られていた。

株価水準としては、すべての悪材料が織り込まれた状況だったと言える。

そこに、新機材737MAXの到着、想定ほど悪くない決算、成長ストーリー再提示が重なり、見直し買いが広がったようだ。

実際、IPO価格に対して半値戻しでも2倍の値幅を取ることができ、大きなリターンを得るチャンスとも言える。

期待の737MAXを導入

日本初の737MAX導入で注目

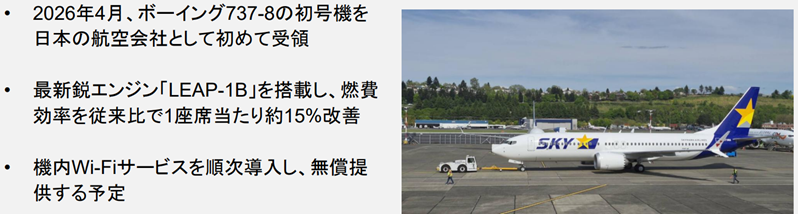

スカイマークは2026年4月、日本の航空会社として初のボーイング737-8(737MAX)を受領した。

さらに、5月には羽田―福岡線で営業運航を開始。

これを受け、市場では新機材導入への期待感が高まっている。

今回導入された737MAXは、ボーイングの最新世代機であり、燃費やメンテナンス効率が高い。

スカイマークは今後、順次737MAXシリーズへの置き換えを進めていく方針である。

今回の737MAX導入により、再上場当初の成長戦略がようやく動き出したと言える。

燃費改善が利益率向上につながる可能性

737MAXが注目される最大の理由は、燃費性能の改善だ。

現行の737-800と比較して、座席あたり燃料消費量を約15%削減できるとされる。

さらに将来導入予定の大型機(737MAX 10)では、座席数増加による効率改善も期待される。

小型の737MAX 7はおよそ150座席ですが、737MAX 10はおよそ200座席あり、1座席当たりの燃費は10~20%ほど改善すると言われています。

航空会社にとって燃油費は極めて大きなコストであり、特にスカイマークのような低利益率企業では、燃費改善が業績へ与える影響も大きい。

売上高は回復している一方、利益が思うように伸びない状況が続いていたため、スカイマークは利益率改善が最大の課題だ。

737MAX導入により、低利益体質からの脱却が期待されている。

過度な期待には注意

もっとも、737MAX導入だけで急激に業績が改善するわけではない。

737MAXは過去に墜落事故問題による長期運航停止を経験しており、安全性に対する不安なイメージは解消していない。

また、機材更新には巨額投資が必要であり、減価償却費やリース負担も増加する。

導入当初は期待ほど利益率が改善せず、期待剥落が株価下落につながるシナリオも考えられる。

目標株価引き上げの動き

東海東京証券が強気へ格上げ

東海東京証券は5月26日、スカイマークのレーティングを中立から強気に引き上げた。

さらに、目標株価も370円から520円に引き上げている。

現在株価は400円前後であり、さらなる上昇余地があることが示唆されている。

今後、他の証券会社がレーティング引上げに続けば、息の長い上昇トレンドに発展する可能性がある。

目標株価引き下げから一転

今回の格上げが注目された理由は、長らく目標株価引き下げが続いていたためだ。

2025年以降の流れを見ると、

など、目標株価引き下げが続いていた。

この流れが一転し、目標株価引き上げとなった意味は大きい。

悪材料出尽くしで業績改善に視線

2027年3月期会社予想は減益見通しであり、配当予想も未定だった。

にもかかわらず目標株価が引き上げられたということは、直近の業績より、数年後の利益率改善が意識されはじめたことを意味する。

そのため、ポジティブな材料に反応しやすい状況である。

新機材導入によるコスト低下や、原油価格下落、円安是正などが起これば、スカイマーク株に買いが集中するシナリオもあり得る。

今後の業績・株価見通し

原油価格正常化が利益率改善の追い風に

スカイマークの業績は原油価格の影響を強く受ける。

具体的には、ドバイ原油価格が1ドル変動すると年間燃油費は約1億円変動するという。

現在は中東情勢の影響により原油価格が高止まりしている。

しかし、市場では中長期的に需給の緩和が進み、価格が落ち着くとの見方が強い。

仮に現在の会社前提である1バレル75ドルから60ドル程度まで低下すれば、年間15億円規模の利益押し上げ効果が期待できる。

現在の営業利益率は1%台と低水準であり、燃油費の改善はそのまま利益率向上につながりやすい。

新型機で燃費性能が向上

2026年から最新鋭機である737MAXの導入が開始された。

737MAXは従来機と比較して燃費性能が大幅に改善しており、座席当たり燃料消費量を15%以上削減できるとされる。

航空会社にとって燃油費は最大級のコストであり、機材性能の向上は利益率改善に直結する。

特にスカイマークは全機材を737シリーズで統一しているため、整備や運航の効率化も期待できる。

機材更新は数年を要するものの、2020年代後半にかけて737MAXの比率が高まり、燃料費削減が徐々に進む見込みだ。

国内線需要は徐々に拡大

収益面では国内線需要の拡大が追い風となる。

コロナ禍後の旅行需要回復は一巡したが、今もなお、訪日外国人の増加による国内移動需要も拡大している。

スカイマークの主力路線である羽田-福岡、羽田-新千歳、羽田-那覇といった幹線路線は、国内観光やビジネス需要の恩恵を受けやすい。

また、神戸空港の国際化や地方空港の利用拡大も、中長期的には需要増加につながるだろう。

日本国内では人口減少が進むものの、観光需要やインバウンド需要の拡大によって、国内市場は今後も底堅く推移する見通しだ。

営業利益率5%なら営業利益70億円も視野

以上の前提を踏まえ、今後の業績見通しを立ててみよう。

航空需要の増加により売上高が年率5%で成長し、737MAX導入や原油価格正常化によって営業利益率が段階的に改善すると仮定した。

2028年3月期には営業利益率3%、2029年3月期には4%、2030年3月期には5%に到達するシナリオを想定した。

その結果、売上高は2030年3月期に約1,400億円まで拡大し、営業利益は70億円に達する計算となる。

| 決算期 | 売上高 | 営業利益 | 営業利益率 |

|---|---|---|---|

| 2027年3月期(会社予想) | 1,208億円 | 15億円 | 1.2% |

| 2028年3月期 | 1,268億円 | 38億円 | 3.0% |

| 2029年3月期 | 1,331億円 | 53億円 | 4.0% |

| 2030年3月期 | 1,398億円 | 70億円 | 5.0% |

2030年に株価1,000円を回復

営業利益70億円まで拡大すれば、純利益50億円として1株利益は83円と計算される。

同業大手であるJALやANAと同水準であるPER12倍を適用すると、株価は【83円×12倍=996】円となる。

つまり、2030年には株価1,000円付近まで回復することが予想される。

上場当初と比べると株価1,000円でも低水準だが、現在株価からは2.5倍の躍進だ。

さまざまな不確定要素はあるものの、今後の業績回復の可能性を踏まえると、現在の株価は魅力的な低水準だと言えるだろう。

まとめ

スカイマーク株は再上場以降、燃油高や円安、成長戦略の不透明さなどを背景に長期低迷が続いている。

しかし、2026年3月期決算では悪材料出尽くしから株価は反発。

さらに、待望の737MAX導入によって利益率改善への期待も高まりつつある。

原油価格や為替、景気動向などのリスクは依然として存在する一方、国内航空需要は底堅く推移しており、燃費改善やコスト削減が進めば収益改善が一気に進む可能性がある。

現在株価はPBR1倍を下回る水準であり、市場の期待はまだ低い。

だからこそ、利益率改善が実現した場合の株価上昇余地は大きい。

今後数年間は、737MAX導入効果と業績回復の進捗が、スカイマークの評価を大きく左右することになりそうだ。

決算通過以降、空売り機関がスカイマーク株を買い戻していることも確認されています。