楽天銀行が金融再編発表を受けて急落した。

国内利上げによって株価上昇の波に乗っていたが、株数が2.3倍にも増加するというリリースを受け、一時はストップ安まで売られた。

しかし、中長期ではむしろ絶好の買い場となる可能性がある。

今回の再編によって、楽天グループ内の稼ぎ頭である楽天カード・楽天証券を傘下に取り込み、巨大金融グループへ進化しようとしている。

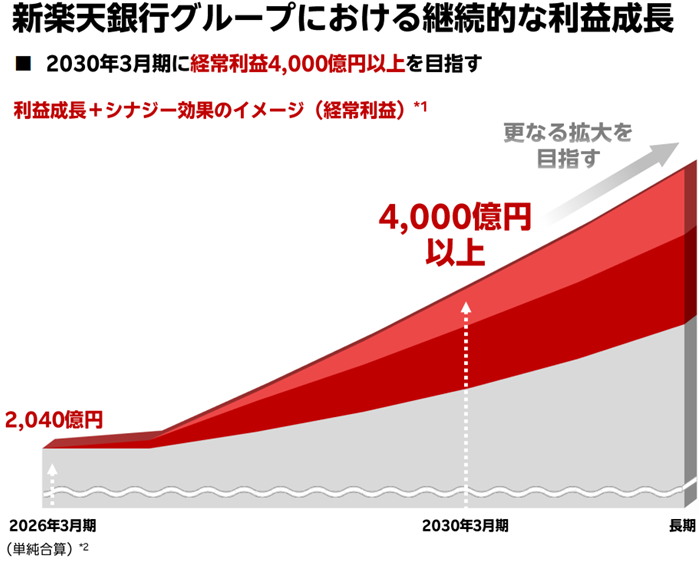

2030年までに経常利益4,000億円に到達するという目標があり、株価は2倍以上に上昇することも期待できるだろう。

本記事では、楽天銀行急落の背景と、再編後に期待される成長シナリオについて詳しく解説する。

楽天銀行の特徴

楽天経済圏との連携が圧倒的に強い

楽天銀行はメガバンクや地銀などの一般的な銀行とは収益構造が異なる。

最大の特徴は、楽天グループのサービスと強く結びついている点だ。

具体的には、

などと連携しており、楽天ユーザーが便利になる仕組みが構築されている。

特に有名なのが「マネーブリッジ」だ。

この仕組みにより投資待機資金が楽天銀行に集まりやすくなり、楽天銀行側としては低コスト資金の確保につながっている。

マネーブリッジとは、楽天銀行と楽天証券の口座を連携させるサービスです。楽天銀行の普通預金金利が優遇され、投資待機資金が楽天銀行へ集まりやすくなります。

このような強力な囲い込み戦略が、口座数や預金残高の急拡大につながっている。

実店舗を持たないため収益性が高い

楽天銀行はネット銀行のため、メガバンクのような支店網をほとんど持っていない。

そのため、店舗維持費、人件費、ATMコストなどを抑えることができる。

特に近年は、日銀の利上げによって銀行の利ざや改善が進んだ。

楽天銀行は運営コストが低いため、金利上昇による利益増加の恩恵を受けやすく、実際に業績も大きく伸びている。

ネット銀行ならではの高効率経営が、楽天銀行の高成長を支えているのだ。

銀行でありながらIT企業に近い

楽天銀行は、銀行というよりフィンテック企業に近い側面を持つ。

フィンテック企業とは、金融(Finance)と技術(Technology)を組み合わせた企業のこと。スマホアプリ・AI・データ活用などを活用して金融サービスを提供します。

スマホアプリ中心のサービス設計や、データ活用、ポイント連携など、利用者目線のサービス改善を進めている。

楽天グループ全体で蓄積された膨大な顧客データを活用できる点も強みだ。

そのため、メガバンクと比べると高PERでも買われやすく、投資家からは成長企業として見られている。

急落後の株価は割安か?

2営業日で25%の急落

楽天銀行株は、金融事業再編の発表を受けて急落した。

発表前には6,480円だった株価は、わずか2営業日で4,847円まで下落している。

短期間で25%近い急落というと、一見売られすぎのようにも感じる。

今回の下落は希薄化を考慮すると妥当である一方、金融事業再編のシナジー効果を軽視しているとも考えられる。

ここでは、急落後の株価が割安なのかを考察していく。

株価25%下落の一方、1株利益も約29%減少

今回の再編で最も警戒されているのが希薄化だ。

楽天銀行は、楽天カードや楽天証券HDを傘下に取り込む代わりに、楽天グループやみずほ銀行へ「A種種類株」を発行する。

この株は将来的に普通株へ転換される予定であり、実質的に株式数が増えることになる。

再編前の株式数は1.74億株ですが、A種種類株が全て転換された場合、株数は4.05億株に増加します。

その結果、2社の利益を取り込んでも、1株利益は418円から296円に低下すると予想されている。

EPSの低下率としては約29%だ。

つまり、

という構図であり、株価が下がっても割安とは言い切れない。

理屈としては、急落前の株価(6,480円)から29%ディスカウントした4,600円まで下落するのが妥当とも言える。

PERで見ると、やや割高になった

PERで比較すると、再編前の楽天銀行は

であり、PERは約15.5倍だった。

一方、急落後の株価に再編後EPSを照らすと

となり、PERは約16倍台となる。

つまり、株価は大きく下がったが、希薄化後のEPSを考慮するとPERはわずかに割高になったと言える。

一方、金融事業再編は大きな成長要因

ただし、296円というEPSは、あくまで現時点の利益水準で計算したものだ。

重要なのは、再編後の利益成長である。

今回の再編によって楽天銀行は、「楽天カード」「楽天証券」を傘下に取り込む。

楽天カードは国内トップのクレジットカード事業であり、楽天証券も新NISA追い風で急成長中だ。

さらに、「銀行×カード×証券」により、

などのシナジーも期待される。

焦点はシナジー効果の発揮

急落後の株価が割安かどうかは、数年後のEPSがどうなるか次第だ。

今後、EPSが期待通りに成長するなら、現在の4,000円台は結果的に割安だったという評価になる。

一方、成長鈍化やグループ都合の資本政策が続けば、高PERを維持することは難しい。

懸念材料を払しょくし、理屈通りのシナジー効果を発揮できるかが今後の株価を左右することになるだろう。

今後の成長見通し

現在はシナジーが織り込まれていない

今回の金融再編では、楽天銀行の利益希薄化に最も焦点が当たった。

1株利益は418円→296円と、およそ29%の低下が見込まれている。

楽天銀行株はストップ安を挟む急落となり、25%の株価下落となった。

つまり、投資家は希薄化率を強く意識し、発表前の株価から-29%の水準目指して売り込んだということだ。

裏を返せば、現在株価にはシナジー効果がほぼ織り込まれていないと言える。

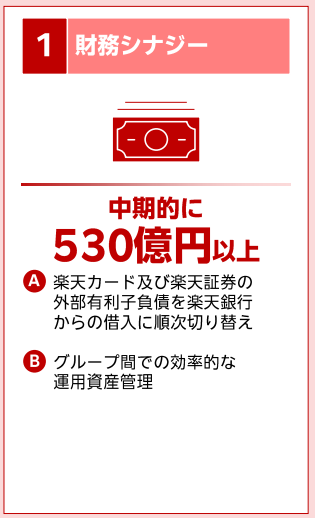

資金調達シナジーで経常利益+530億円

再編によるシナジーで特に注目されているのが、「資金調達の柔軟化と調達コスト最適化」による利益改善だ。

会社資料では、この分野だけで年間530億円以上の利益増加(経常利益ベース)を見込んでいる。

楽天カードの債権、楽天証券の顧客資産、楽天銀行の預金基盤を一体運営することで、資金を効率的に活用することが可能となるためだ。

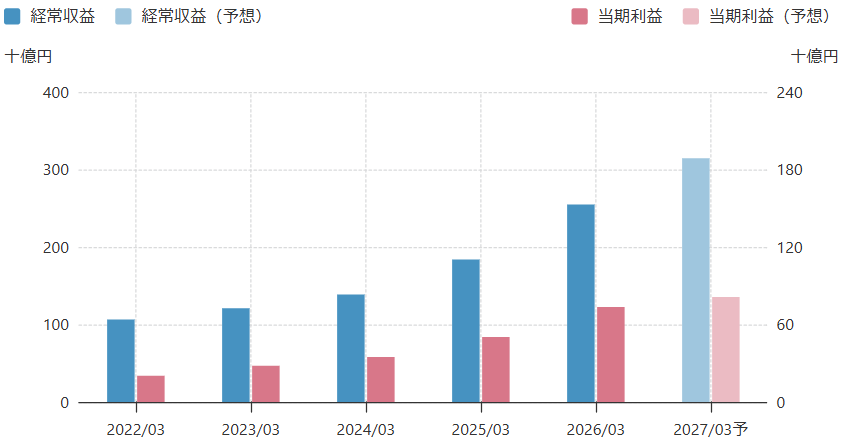

現在の楽天銀行の経常利益はおよそ1,000億円で、経常利益+530億円は大きなインパクトだ。

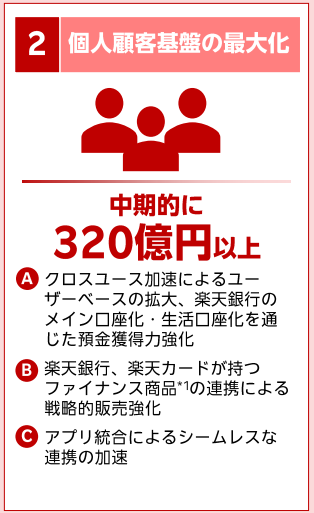

マーケティング連携で経常利益+320億円

さらに、個人顧客基盤拡大によるシナジーも掲げられている。

こちらでは、中期的に年間320億円以上の経常利益シナジーが想定されている。

楽天グループはすでに、巨大経済圏を持ち、相互に送客することが可能だ。

今回の再編によって、そういったクロスセルが強化され、利益が拡大すると予想されている。

楽天経済圏には楽天市場・カード・銀行・証券・モバイルが存在し、国内最大のフィンテック経済圏だと言われます。

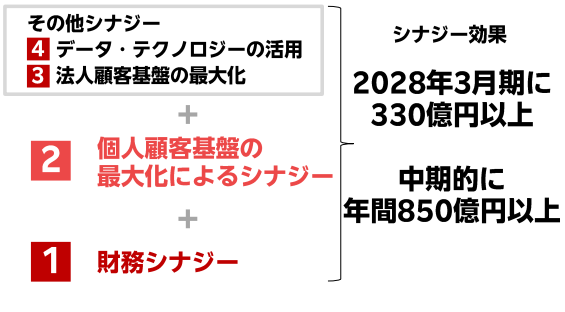

中期シナジー850億円ならEPSは大幅成長

会社資料によると、2028年3月期に+330億円、中期的には+850億円以上の経常利益増加を見込んでいる。

仮に、+850億円の増分のうち7割が最終利益へ反映されるとすると、【850億円×0.7≒595億円】という規模の利益押し上げとなる。

この場合、再編後のEPS(296円)は、450円まで成長する可能性も見えてくる。

希薄化前のEPSが466円なので、3年程度待てば、希薄化前のEPSに到達する見込みです。

2030年に経常利益4000億円ならEPS1000円超も

さらに楽天グループは、2030年3月期に経常利益4,000億円以上を目標として掲げている。

2026年3月期の経常利益1,030億円から見れば、4倍近い成長計画だ。

ただし、カード・証券の利益が取り込まれるので、2026年3月期の経常利益は2,040億円に底上げされる。

実質的には4年で2倍に成長するという目標だ。

純利益ベースでは3,000億円程度になるだろう。

1株利益としては750円まで成長する計算になる。

もちろん、これはかなり強気のシナリオだが、実現すれば株価は2倍ほどに上昇し得るだろう。

今後の株価予想

3つのシナリオで株価を予想

今後の株価を考える上で重要なのは、統合後にEPSをどこまで伸ばせるかである。

ここではPERを12倍で固定し、

の3つのシナリオで、将来的な株価水準を試算してみたい。

前提条件

まず基準となるのは、会社が示した再編後EPS約296円である。

これは、楽天カード・楽天証券を取り込んだ後の数字だが、シナジー発現前の数字ともいえる。

また会社側は、

を掲げている。

今回はこれを踏まえ、EPS成長を仮説ベースで試算する。

シナリオ① シナジーほぼ無し

最も弱気のケースは、シナジーは限定的で、希薄化率を成長で補えないパターンだ。

この場合、EPSは再編後水準付近に留まり、EPSは300円程度で推移することになる。

PER12倍で評価すると【300円×12=3,600円】という計算より、株価は3,600円程度となる。

これは現在株価(4,800円)よりもさらに下値余地があることを示している。

ただし、あくまでワーストケースである。

シナリオ② シナジー50%発現

次に現実的な中間ケースを考える。

会社側が掲げる850億円シナジーのうち、半分程度が利益へ反映されるケースだ。

この場合、試算上はEPSが500円まで伸びる。

PER12倍なら【500円×12=6,000円】という計算より、株価は6,000円前後となる。

これは急落前の株価を下回るが、水準としては近い。

つまり、このシナリオが実現した場合、市場が統合効果を軽視していたという結果となる。

シナリオ③ シナジー100%発現

最も強気のケースでは、各種シナジーが想定通り進み、会社目標の経常利益4,000億円が実現する。

この場合、EPSは1,000円規模まで成長することとなる。

PER12倍では、【1,000円×12=12,000円】という計算より、株価は1万2,000円となる。

これは現在株価の2倍以上という超強気シナリオだ。

実現可能性は不透明ではあるが、会社目標がベースなだけに、十分あり得るシナリオと言える。

市場はまだ「弱気〜中立」を織り込んでいる

現在の楽天銀行株は、短期的には株式希薄化だけがを強く意識されている。

つまり、市場はシナジー発揮に対して疑問を持っている状態だ。

一方、これからシナジー進捗が確認されれば、市場評価が大きく変わる期待もある。

今回の金融事業再編は投資家にとってネガティブサプライズだっただけに、株価は弱気方向に過度に触れている。

今後、再編によるシナジーが再評価されることで、株価が大きく反発する可能性は十分にあるだろう。

まとめ

今回の金融事業再編は楽天銀行の株主にとって大きな負担となった。

希薄化への警戒から株価は急落し、市場はかなり悲観的な見方を織り込んでいる。

しかし、今回の再編により、楽天銀行が「ネット銀行」から「巨大金融グループ」へ進化することができるかもしれない。

楽天カード・楽天証券という強力な収益事業を取り込み、銀行・カード・証券を一体運営することで、多面的なシナジーが期待されている。

市場が現在強く意識しているのは短期的な希薄化であり、中長期の成長余地はまだ十分織り込まれていないと考えられる。

今後、実際にシナジー効果が数字として表れ始めれば、株式価値の再評価が進み、株価は再上昇に転じると予想している。

まずは楽天銀行がどのような銘柄かをおさらいしましょう。