アミューズメント施設「GiGO」を展開するGENDAだが、1年で株価が半値になるなど冴えない値動きだ。

売上げ自体は、アニメ人気や推し活の広がりでゲームセンターが人気化し好調だ。

GENDAはM&Aを駆使してゲームセンター網を広げ、競争力の高い機材を導入することで業績を拡大してきた。

しかし、今期は減益が続くなど利益面は振るわない。

M&A費用が重くのしかかり、売上げが増えても利益が伸びない構造に陥っている。

果たして、GENDAに復活の目はあるのだろうか。

本記事では、GENDAの株価が下落した理由を振り返った上で、業界の動向やGENDAの経営方針から、今後の株価見通しについて解説していく。

株価暴落の推移

株価442円で上場

GENDAは2023年7月に東証グロース市場に上場した。

上場時の公募価格は1,770円だったが、取引開始の初値は1,637円と公募割れでのスタートであった。

GENDAの上場はファンドの利益確定の色が強く、多くの投資家から警戒されていた模様だ。

しかし、安かったのは初値だけで、初日は結局2,037円と公募価格を上回り、以降も好調な株価推移をたどった。

上場後は4分割されたため、現在の株数ベースに換算すると、上場時の株価は442.5円に相当します。

現在株価は670円であり、公募価格に対しては1.5倍程度と高値を保っている。

M&A戦略で株価上昇

株価上昇を支えたのがM&A戦略だ。

GENDAは他社のアミューズメント事業やゲームセンター店舗を積極的に買収し、成長のための時間をお金で買う戦略を取る。

象徴的なのは、2020年11月のセガ エンタテインメントの買収だ。

業界大手だったセガの店舗網を取り込み、自社ブランド「GiGO」に看板を変えることで、成長の土台を築いた。

上場以降も、カラオケ・スポーツを手掛ける音通、米国・カナダでアミューズメント事業を展開するPlayer Oneを買収するなど、積極的なM&Aで急成長している。

また、事業継承者が不在のゲームセンターを安値で買収し、地方でも効率的に店舗網を増やしている。

これらの買収が成長期待を高め、しかも業績拡大も実現できているため、株価上昇に弾みがついた。

1,500円→600円へ暴落

ところが、株価1,500円に到達以降は急落が続く。

2025年12月には株価600円まで下落し、上場直後の株価水準まで売られている。

株価600円は上場した初月には到達していたため、上場後にGENDAに投資したほとんどの投資家が損失を被っていると考えられる。

信用取引が過熱したことも売りが売りを呼ぶ一因となった。

ただし、最高値から半値未満に下落したことは、これから買う投資家にとっては魅力的だ。

特に、グロース銘柄は下落タイミングで過度に売られやすく、下値を拾うことができれば大きな利益につながる。

売られた理由は?

減益で投資家心理が悪化

GENDA株が売られた理由の筆頭は、直近の決算が減益に沈んだことだ。

2025年12月12日に発表された3Q決算(2026年1月期)は、営業利益が-9%の減益、純利益は-23.7%の減益だった。

前年度の営業利益が1.5倍だっただけに、落差による投資家心理の悪化が大きい。

一応、2026年1月期は通期予想で増収増益の見通しだが、達成は難しいと見られる。

通期予想の営業利益が105億円に対し、3Q時点で同49億円と、進捗率が5割にも届いていないからだ。

これから下方修正が発表される懸念があり、株価を抑える要因となりそうだ。

増資リスクが顕在化

GENDAは成長戦略でM&Aを重視するが、そのための資金調達が株価の重荷となっている。

以下が増資を伴う資金調達の履歴だ。

| 増資タイミング | 公募株数 | 希薄化率 | 発行価格 |

|---|---|---|---|

| 2024年7月 | 1,036万株 | 約7% | 1,021円 |

| 2025年5月 | 2,000万株 | 約11% | 969円 |

公募株数・発行価格は、以降に行われた株式分割を踏まえて調整しています。

2023年の上場を含め、およそ年1回のペースで増資している。

しかも、1回ごとの希薄化率が10%前後と大きい。

この規模だと、増資のたびに株価は大きく下げることになるが、これが年1回のペースでは買い意欲が大きく削がれる。

また、株価下落を狙う空売り投資家にとっては絶好のチャンスとなり、年1回の大型増資というのは需給面で大きなマイナスだ。

成長できるかは不透明、しかし増資という悪材料は確実に年1回、となれば、投資家が離れるのも当然である。

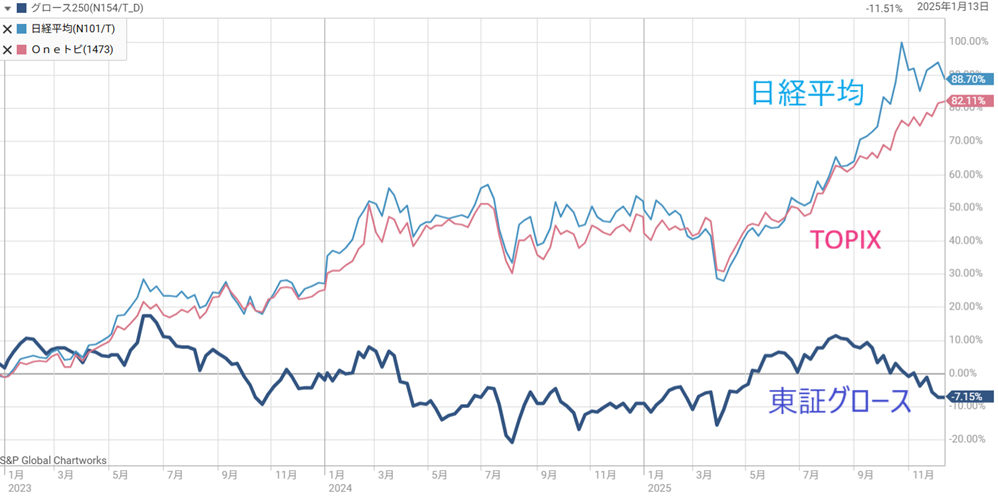

グロース市場全体が下落傾向

GENDAの株価下落には市場全体の動向も影響している。

過去3年間を振り返ると、日経平均やTOPIX関連銘柄は+80%と大きく上げた一方、東証グロースは-7%に沈む。

直近1年間でも東証グロースは横ばいの推移であった。

そのため、投資資金がグロース銘柄に向かなくなり、GENDAにとっても株価が上がりにくい状況だ。

グロース銘柄が下落した背景には、国内金利の上昇もある。

金利が上昇すると、成長投資のための借入れコストが増加し、グロース銘柄にとって重しとなる。

また、リスクフリーで得られる利回り(主に日本国債)が上昇し、業績成長に対する要求が増していることも株価下落の背景だ。

国債をはじめとする低リスク資産の利回りが上昇すると、高リスク資産に対する利回り要求が高まります。利回りは株価で調整されるため、利回り要求が高まれば株価が下落するわけです。

日本経済新聞「グロース指数8カ月ぶり安値 成長期待乏しく主力に売り続く」

暴落後の株価は割安?

現在の株価指標

株価は半値以下に下落したが、業績自体はさほど悪化していない。

そのため、株価指標はピーク時に比べかなり割安になった。

以下が現時点の株価指標だ。

ピーク時は50倍を超えていてPERは、直近で25倍と半分になった。

25倍であれば、グロース銘柄にとってやや割安とも言える水準である。

特に、GENDAは成長期待が大きいため、PER25倍は割安感が強い。

また、配当は実施していないものの株主優待があり、素直に1ポイント=1円と捉えれば優待利回りは6%に達する。

優待のポイントは利用期限(6ヶ月間)や利用制限(1日500ポイントまで)があるため、1ポイント=1円と考えられる投資家は限られるでしょう。

IFRS(国際会計基準)ベースなら明確に割安

上で紹介した株価指標は日本基準のもので、買収した企業の のれん償却費用が利益から引かれている。

一方、国際会計基準(IFRS)では業績が大きく異なる。

IFRSでは毎年の のれん償却を行わないため、日本基準よりも利益が大きく見えるのだ。

以下がIFRSにおけるGENDAの株価指標である。

日本基準ではPER25倍だったのに対し、IFRSでは15.7倍に低下する。

これは、のれん償却費用115億円がIFRSでは計上されないためで、実態が同じでも、日本基準の決算よりIFRSの方が決算数値が良くなるためだ。

そのため、IFRSでは株価指標が非常に割安となる。

IFRSへの移行で見直し買い

会計基準を変えるだけで表面上の業績が良くなるというのは、会計上のトリックにも感じる。

しかし、海外展開する企業はIFRSの方が主流だ。

海外でも、のれん償却を除いた調整後利益で株式を評価する場合が多く、M&Aを多用するGENDAもIFRSベースで評価するのが妥当という考え方もできる。

GENDAは2027年1月期(来期)からIFRSへの移行を計画しており、移行が実現すれば、株価指標は割安となり見直し買いが進む可能性がある。

業績の見通し

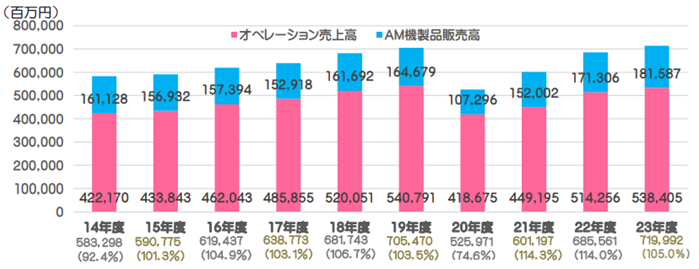

アミューズメント業界は急成長

GENDAの業績を見通す上で、まずはアミューズメント業界全体の動向を確認しよう。

アミューズメント業界は2020年にコロナ禍で大きく縮小したものの、その後は回復が続き、2023年度には過去最高の売上高を更新した。

業界の盛り上がりの背景には次のような要因がある。

今後もアミューズメント業界は年5%程度の成長が見込まれており、事業環境は良好と言えるだろう。

北米事業が急成長

日本アニメ等のコンテンツ人気を背景に、北米事業も順調に伸びている。

現地で買収したゲームセンター等の機材・景品を入れ替え、需要を掘り起こすことに成功した。

北米事業の売上高は、2027年1月期には500億円、調整後純利益は20億円に達する見通しである。

以降も、売上高・利益ともに+10%超の成長を続ける計画となっている。

業績拡大が継続

四季報の予想でも業績拡大の見通しとなっている。

以下が2027年1月期までの四季報予想だ。

| 決算期 | 売上高 | 営業利益 | 純利益 |

|---|---|---|---|

| 2024年1月期 | 557億円 | 54億円 | 42億円 |

| 2025年1月期 | 1,118億円 | 80億円 | 33億円 |

| 2026年1月期(予) | 1,720億円 | 95億円 | 40億円 |

| 2027年1月期(予) | 2,080億円 | 135億円 | 73億円 |

上記は のれん償却を加味した日本基準だが、それでも純利益73億円に達すると予想されている。

1株利益としては39円であり、現在株価(670円)で計算した予想PERは17.2倍だ。

予想の通り業績が拡大すれば、日本基準でも現在株価は割安水準と見ることができる。

今後の株価はどうなるか?

公募増資の停止で懸念払しょく

今後の株価を占う上で重要となるのは増資だ。

大型増資が年1回のペースで続くなら、1株あたりの価値が増資のたびに希薄化し、株価下落の要因となる。

GENDAは対策として、今後3年間はM&Aを目的とした増資を行わないことを表明した。

M&A以外に増資を行う理由はないため、今後3年間は増資が行われないと解釈して良い。

増資がいつ来るかわならない、という懸念が払しょくされたことで、GENDA株は買いやすくなったと言える。

北米事業は期待継続

直近の業績では、北米事業の のれん償却が重い。

そのため、株価下落の要因にもなってしまったが、北米事業は伸びしろが大きいことは間違いない。

のれん償却を跳ね返し、株価上昇のけん引役となることが期待される。

日本初のIPを景品として出す企業は他に無く、売り上げを伸ばす余地は十分にある。

特に、のれん償却が不要なIFRSへ移行すれば、見た目の業績も大きく改善するだろう。

IFRS移行で割安感が顕在化

GENDAは2027年1月期からIFRSへ移行することを計画しており、全社的に見た目の業績が改善する見通しだ。

のれん償却の負担が無くなるだけで、予想PERは一気に10倍台に低下する。

成長銘柄にとってPER10倍台は破格であり、業績拡大が継続していれば、株価が上昇して割安なPERが是正されることになるだろう。

株価1,000円回復がメインシナリオ

2027年1月期において、IFRSベースの純利益は106億円が予想されている。

純利益106億円は、1株利益で56円である。

PERは最低でも20倍が適用できると考えれば、株価は1,120円以上が妥当となり、1,000円台奪還は近いと考えられる。

予想株価=56円(1株利益)×20倍(妥当PER)=1,120円

また、投資家に期待感次第ではPER30倍も受け入れられるだろうから、株価1,600円台に乗せても不思議はない。

投資リスク

事業が分散

GENDAに投資する上で不安があるとすると、多方面にM&Aを実施したことで、事業が分散してしまったことだ。

最近では、テイクアウト型レモネード専門店、高級ミネラルウォーター企業、フォトスタジオなど、主力のゲームセンターとは毛色の異なる企業を買収している。

相互出店や空きスペースの活用など、相乗効果はゼロではないだろう。

しかし、思うように相乗効果が得られなければ、成長戦略が行き詰まってしまう恐れがある。

減損リスク

GENDAの買収戦略は”お金を時間で買う”メリットの裏に、減損損失という大きなリスクを背負っている。

相乗効果が得られず、取得した株式を売却することになれば、買収時に発生した のれんが減損損失として顕在化する。

近い例として、ライザップのような失敗事例が思い出されてしまう。

ライザップは”健康”を切り口に多数の企業を買収しましたが、相乗効果が得られずに売却に至り、多額の減損損失で危機に陥りました。

急成長の裏には相応のリスクがあることを承知しておくべきだろう。

機会損失の恐れ

GENDA単体の話ではないが、最近のグロース市場は投資家離れが起きており、株価上昇が見込みづらい。

そのため、グロース銘柄に投資すると、市場全体の上昇に乗り遅れる恐れがある。

グロース市場の主役である個人投資家も、近年はAI関連などの大型株にシフトしている。

また、機関投資家もパフォーマンスの悪さからグロース市場を敬遠しているようだ。

GENDAはグロース市場の主力の一角であるため、グロース離れが起きている今、GENDAへの投資が機会損失になる恐れがある。

まとめ

直近では利益低迷で売られたGENDAだが、日本会計基準の特徴である”のれん償却”の影響が大きい。

また、投資家のグロース離れが進んでおり、表面的な数字で売られてしまっている印象だ。

一方、のれん償却を加味しない国際会計基準(IFRS)では絶好調の業績と評価できる。

2027年1月期からIFRSに移行すれば、表面的な数字が大きく改善し、投資家の目に留まりやすくなるだろう。

日本のIPは世界的にも人気が高まっており、人気IPを景品グッズとして集客に活用できるGENDAは強いビジネスモデルを持っていると言える。

中長期的に業績が拡大し、将来的に株価2倍、3倍が狙える銘柄だと考えられる。

GENDA「株式会社セガ エンタテインメントの株式取得に関するお知らせ」