アステリアが本業の好業績に加え、巨額の特別利益を計上したことで株価が急騰しました。

2022年3月期の上半期の利益は前年度比2.3倍。さらに出資先のAIソフトウェア開発企業が米ナスダックに上場することが決まり、株式評価益+38億円という大きな収益を獲得することに成功しました。

好材料が連続したことで、株価は年初来高値を伺う1,140円まで上昇。

2022年に入ってから急動意しているアステリアですが、今後の株価はどうなるのでしょうか。

本記事では、アステリアに関する重要な株価材料をまとめた上で、今後予想される株価推移について考察しました。

出資先企業が米ナスダック上場して株価急騰

アステリアが筆頭株主の「Gorilla社」が上場

アステリアの株価を大きく押し上げる要因となったのが、投資先であるAIソフトウェア開発企業「Gorilla社(Gorilla Technology Group Inc.)」の米ナスダックへの上場です。

Gorilla社はこれから市場の急成長が見込まれる顔認識・方向検知・車両検知の技術をAIで実現している企業です。

アステリアがGorilla社に14.8%を出資する筆頭株主。2019年から投資事業「Asteria Vision Fund」をスタートさせており、その投資先に選定されていました。

投資先の上場を受け、2022年3月期の業績予想が急拡大。

営業利益は10億円→34億円、純利益は8.5億円→20億円となり、ポジティブサプライズとして株価が大きく上昇したのです。

時価総額はおよそ800億円と推定

Gorilla社のWebサイトにはIPOの情報が記載されています。

それによると、Gorilla社の企業価値はおよそ800億円という試算がでているそうです。

The transaction values Gorilla at a pro-forma enterprise value of approximately $708 million.

引用:https://www.gorilla-technology.com/Press-Room/2021-12-Gorilla-IPO-Newsrelease

上場時の初値によっては、時価総額が1,000億円を超える”ユニコーン”となる可能性もありそうです。

Gorilla社の上場発表で株価急騰

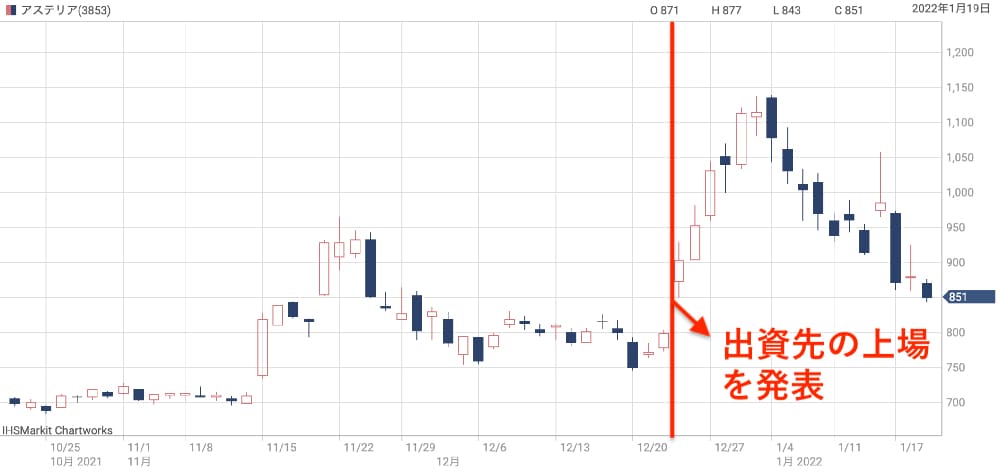

出資先の企業の上場が発表されると、それまで冴えなかったアステリアの株価は急騰に転じました。

発表前の株価は約800円でしたが、それから6営業日で1,140円まで上昇し、+40%という急騰を演じました。

ただ、その後は株式市場の低迷もあって下落し、現在は900円割れという「行って来い」のチャートを形成しています。

約10億円の追加収益が発生する可能性

上場後のGorilla社の時価総額が順当に800億円となった場合、アステリアには追加収益が発生することになるでしょう。

アステリアの持ち分は14.8%ですが、800億円の14.8%はおよそ54億円です。

1月13日に発表された業績予想修正では38億円しか評価益を計上していませんので、差額16億円から出資額を差し引いた金額が追加収益として計上されることになりそうです。

当初の出資額がいくらかは資料に記載がありませんでしたが、Asteria Vision Fund全体で20億円程度の出資規模であることを踏まえると、多く見積もって5億円くらいと思われます。

したがって、追加で10億円くらいの収益が発生することが期待できそうです。

本業のソフトウェア事業も好調

純利益は2.3倍へ伸長

アステリアの株価が急騰するきっかけとなったのが、本業であるソフトウェア事業の好調です。

2022年上半期は前年度比で純利益が2.3倍に伸長しました。

以下が四半期業績推移のグラフですが、営業利益では過去4年間で最高益を達成しており、好調ぶりが伺えます。

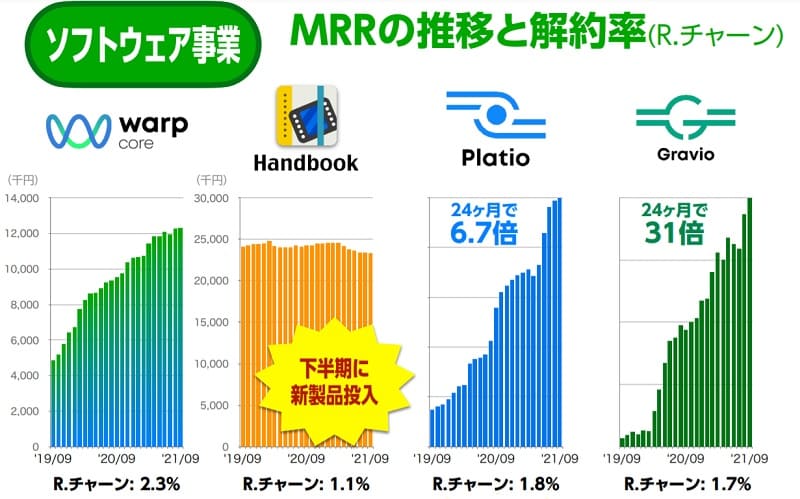

主力製品「ASTERIA Warp(アステリア ワープ)」が好調

業績拡大の背景には、主力製品「ASTERIA Warp」の好調があります。

2022年3月期の上半期は、ライセンス売上が前年度比+22.9%、サブスクリプション売上が+30%超という好成績を上げました。

特にサブスクリプションの売上が伸びているのは好印象で、長期的に安定した収益を得ることができることから、業績の安定化につながります。

新型コロナによる特需も発生

センサーやカメラからのデータ収集・解析がノーコードで実現できる「Gravio」は新型コロナによる特需で収益が大きく伸びました。

マスクの着用有無や人数カウントがカメラで実現できることから、例えばデパートでの入館時のチェックに活用されているのでしょう。

増加率は24ヵ月で31倍という驚異的な伸び。今後も更なる収益増加が期待できそうです。

また、新型コロナによる特需ではありませんが、モバイルアプリをノーコードで作成できる「Platio」も大きく伸びています。

近年は自社に合ったカスタマイズができるノーコードが流行っており、その波に乗った形です。類似のサービスを展開するヤプリ(4168)が2021年に上場して注目を集めたのは記憶に新しいですね。

まだ業績寄与は限定的ですが、この勢いで伸びていけば、Asteria Warpに次ぐ主力製品に成長できるでしょう。

中期経営計画の目標と、達成した場合の株価

2024年までに利益1.6倍が目標

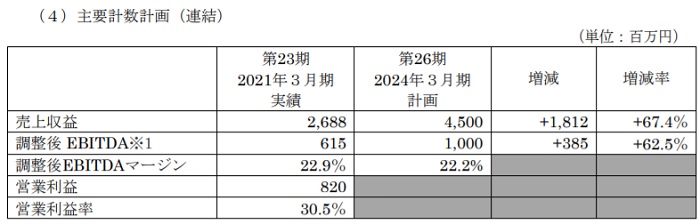

アステリアは2021年6月に中期経営計画「STAR」を発表しました。

その数値的な目標は、2024年3月期に売上高45億円、調整後EBITDA 10億円というもの。

2021年3月期との比較では、売上高が+67.4%、調整後EBITDAは+62.5%と、3年間で業績を6割超伸ばすことが目標とされています。

EBITDAとは?

”イービットダー”などと読まれ、利払い・税引き・減価償却・その他償却前利益などを考慮しない利益の事です。税金や減価償却などは国などによって制度が異なるため、企業の実力を比較する際にはEBITDAが活用されるなど、企業の実力を映す指標として使われます。

純利益は13億円、EPS74円まで伸長

計画通りに調整後EBITDAが10億円まで伸長した場合、純利益はどの程度でしょうか?

その期の利払いや課税、減価償却の具合によって変わってきますが、2021年3月期をベースに考えれば、純利益は13億円程度(純利益8.07億円の1.6倍)になると予想されます。

1株利益(EPS)換算では74円という水準です。

目標達成なら上場来高値へ上昇

EPS74円というのはアステリアにとって過去最高益となります(特別利益を計上した2022年3月期を除く)。

アステリアの株価収益率(PER)は25倍を下回ったことは無く、下限であるPER25倍を適用しても株価は1,850円です。

アステリアの現時点での上場来高値は1,745円であることから、中期経営計画の目標を達成すれば、上場来高値を更新する可能性が高いでしょう。

PER30倍が許容されれば株価は2,000円超えもあり得ます。

株価は割安水準まで下落

実力ベースのPERは約17倍

アステリアの業績に対して現在株価が割安なのか、あるいは割高なのかを調べてみましょう。

まず、特別損益を除いた実力ベースの純利益は、1株あたり51.6円と予想されています。

それに対し、現在株価は880円(2022年1月18日時点)。したがって、実力ベースのPERは次のように計算できます。

実力ベースのPER=880円(現在株価)÷51.6円(実力ベースEPS)=17.05倍

PER17倍というのは成長性のある銘柄としては明らかに割安水準です。

割安で放置されているという事は、市場から成長が期待されていないという事の裏返しでもあります。

予想PERは7.2倍程度まで低下

一方、2022年3月期の業績予想ベースでは予想PERは7.2倍程度まで低下しています。

これは、Gorilla社の株式評価益という一時的な利益が加算されているのが主因です。

PER7.2倍というのは一般的にかなりの割安水準ですが、来期は株式評価益が剥落することから、この数字を額面通りに受け取るのは危険です。

とはいえ、PERを7.2倍程度まで押し下げるほどの利益を獲得したのは確か。

将来的に売却してさらなる成長投資に活用したり、保有し続けて評価益の上積みを狙うなど、事業の戦略の幅が広がりました。

獲得した評価益が次なる株価上昇につながるという期待があります。

成長率の改善でPER60倍もあり得る

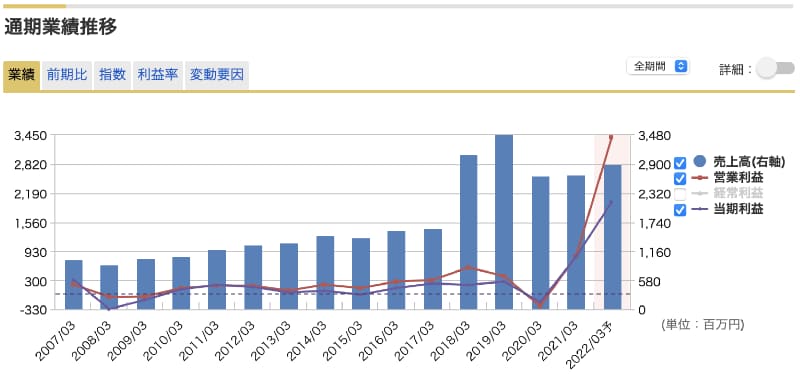

アステリアが低PERで放置されている理由は、近年の成長率が鈍化しているためです。

2018年、2019年は高い成長率を記録したものの、それ以降の成長率は冴えず、売上高はほぼ横ばいという状況が続いています。

2021年3月期、2022年3月期は利益が急上昇しているように見えますが、株式評価益という一時利益が大半を占め、実力ベースの増益は多くありません。

ただ、ソフトウェア事業は製品売上が順調に伸びていることから、今後成長軌道に乗る可能性は十分あるでしょう。

以前のような成長率を取り戻すことができればPERは60倍程度まで伸びてもおかしくありません。

中期経営計画の目標を達成すればEPSは74円程度まで伸びると予想され、それにPER 60倍を適用すれば株価は4,440円です。

期待値を最大限に見積もればそれくらいの株価が実現する可能性もゼロではないでしょう。

アステリアの予想株価

楽観予想で株価4,440円

中期経営計画を達成し、かつPERが60倍まで伸びるという楽観シナリオでは、株価4,440円まで上昇すると予想されます。

中期経営計画を達成した場合のEPSは74円。そこにPER60倍をかけて予想株価は4,440円と計算できます。

ただし、PER60倍というのはかなりの強気水準です。

中期経営計画を達成できたとしても、そこまでの強気水準となるには、将来の収益拡大が期待できるような大きな材料が必要でしょう。

アステリアのポテンシャルを最大限に見積もった株価が4,440円ではありますが、達成の可能性はそれほど高くありません。

悲観予想では株価750円

一方、悲観シナリオでは予想株価750円が算出されました。

業績面ではEPS50円くらいで横ばいとなり、成長鈍化に伴ってPERが15倍程度まで低下するというシナリオです。

予想株価=50円(EPS)×15倍(予想PER)=750円

2022年3月期の業績は新型コロナによる特需を受けている面もあるため、来期以降に押し上げられた分が剥落し、業績が横ばいになるということは十分考えられます。

PER15倍は悲観的すぎるかもしれませんが、現在の実力ベースのPERが17倍程度であることを踏まえると、15倍まで落ち込んでも不思議はありません。

株価900円未満なら上昇方向の可能性が高い

株価の下限が750円であるなら、下落方向よりも上昇方向の可能性が高いと言えそうです。

下がっても−150円ですが、上がれば+1,000円以上の値幅があるというのは魅力です。

下落方向のリスクはもちろんあるものの、今後の株価上昇に期待できる銘柄だと言えるでしょう。

今後の懸念材料

金利上昇がグロース株の重荷

米国での利上げが2022年3月から開始されることが濃厚となり、長期金利が上昇しています。

金利が上昇すると、企業が将来に生む出す収益期待が削がれる上、魅力度が上がった債権への資金移動が起こることから、グロース株を中心として株価の値下がりが懸念されます。

長期金利の代表の指標とされるのが米国債10年物です。

その利回りは1.8%を超え、2021年3月を上回る水準となりました。金利が上昇すればするほど株価の下押し圧力となることが予想され、アステリアにとっても大きな懸念材料です。

株式評価損が発生する懸念

2022年3月期は保有する株式(Gorilla社)の評価益として38億円を計上し、過去最高益を更新しました。

この好材料はアステリアの株価を20%超押し上げています。

しかし、Gorilla社の株価が下落した場合、アステリアの営業利益を直撃することになり、今後のリスクだと考えられます。

Gorilla社に限らず、アステリアは「Asteria Vision Fund」を通じて20億円相当をベンチャー投資に回しており、決算ごとに評価益または評価損が決算数値を揺さぶることになるでしょう。

プラスであれば良いですが、一時的にでも大きなマイナスになった場合は株価を押し下げる可能性があり、投資家にとってはリスク要因だと言えます。

新型コロナ特需の終焉

アステリアが販売しているAI搭載IoT統合エッジウェア「Gravio」は新型コロナによる特需で売上が急増しています。

また、主力製品であるAsteria Warpが好調であるのも新型コロナがプラスに作用しているためだと言えそうです。

新型コロナの終焉後、これらの特需が剥落することで来期の業績が悪化する可能性が考えられます。

マイナスの影響を受けている事業もあるので、総じてプラスかマイナスかは不明ですが、マイナス方向に振れた場合は業績悪化とともに株価が下落するというシナリオもあり得ます。

まとめ

好材料が相次いで株価が急騰したアステリアについて、重要な株価材料と今後の株価推移を考察しました。

これまでは低成長が故に株式市場からの評価は低調でしたが、2022年3月期は成長路線への回帰が期待できる業績となり、期末決算と2023年3月期の業績予想が楽しみな銘柄だと思います。

さらなる成長が示されて上昇トレンドに乗るのか。あるいは、成長が維持できずに株価は元の位置に戻ってしまうのか。

AIやブロックチェーンという急成長な業界に属しているだけに、これからの株価上昇に期待したいところです。

予想株価=74円(EPS)×60倍(予想PER)=4,440円