不動産ビジネスを手掛けるヒューリックが絶好調だ。

国内の不動産価格の値上がりを背景に増収増益が続き、利益は6年間で倍増、配当は17期連続増配を達成した。

株主優待を実施しており、配当と合わせた総合利回りは4%超えと株主還元の魅力も大きい。

今後は不動産ビジネスの利益を他分野にも回し、多角化によってさらなる成長を狙う。

新たに策定した中期経営計画を踏まえると、株価2,500円超えも現実的だ。

本記事では、ヒューリックの直近の状況をまとめた上で、今後の株価見通しについて考察していく。

目次

+10%の増収増益決算を発表

2026年12月期の見通し

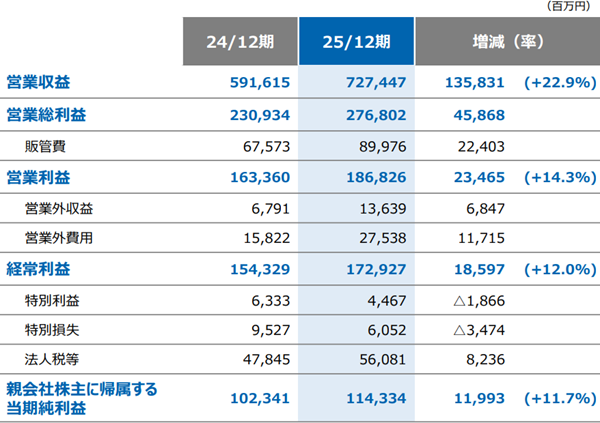

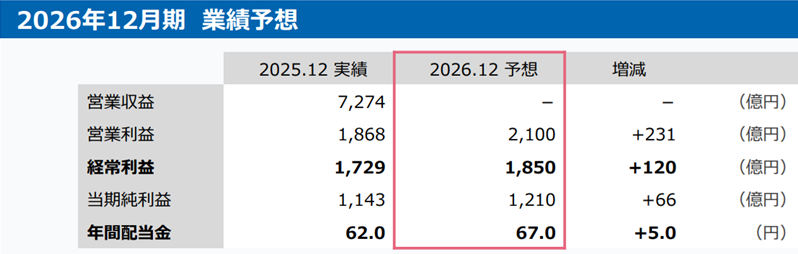

ヒューリックは2025年12月期の決算を発表した。

2025年12月期は、売上が前年比+22%の7,274億円、純利益が同+11.4%の1143億という着地だった。

QUICKコンセンサス(アナリスト予想の平均)が純利益1,113億だったことから、市場予想を上回る好決算だったと言える。

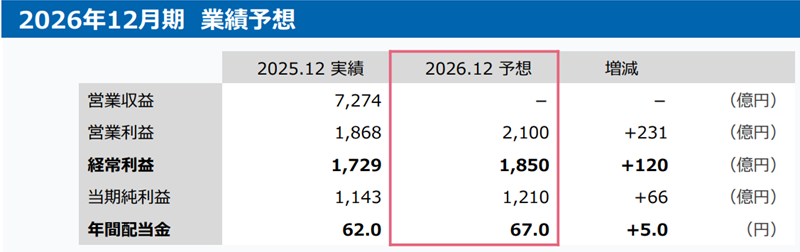

しかも、今期業績予想も良好だ。

2026年12月期は売上高が2,100億円、純利益が1,210億円と予想され、さらなる増収増益が期待される。

中長期の成長に向けた先行投資もあり、前期ほどの成長率ではないが、先行投資と成長のバランスが取れた良好な見通しだと言えるだろう。

株価指標には割安感

増益の見通しが示されたことで、株価指標には割安感が出てきた。

以下が現時点のヒューリックの株価指標だ。

1株利益予想が159円であるのに対し、株価が1,840円(2026年2月3日終値)であるので、予想PERは11.6倍と計算される。

一方、不動産銘柄の予想PERは12倍前後が目安である。

そのため、ヒューリックのPERは不動産銘柄としては目安通りの水準だ。

ただし、今後業績がさらに伸びる見通しであるため、11.6倍というPERには割安感がある。

配当+優待の利回りは高水準

PERが割安であることに加え、高水準の利回りがヒューリック株の魅力だ。

まず配当については、年間配当を62円から67円に増配したことで、利回りは3.64%に高まった。

加えて、株主優待が300株保有で6,000円分なので、1株当たり20円と計算できる。

これらを合わせた総合利回りは4.73%という高水準だ。

総合利回り=(配当67円+優待20円)÷1,840円≒4.73%

株主優待で高い利回りを享受するのは個人投資家の特権であり、新NISAを活用した個人投資家の買いが今後も継続していくだろう。

株価の推移

決算で10年来高値を更新

ヒューリックの株価は上昇トレンドの中、10年来高値の更新が続いていた。

決算前には一時調整したものの、好決算を機に再び騰勢が強まり、10年来高値をさらに更新。

株価は上値追いの様相である。

投資家の買い意欲の強さが伺え、今後も上昇トレンドが継続しそうだ。

個人投資家による長期保有で底堅い

株価好調の背景には個人投資家の長期保有がある。

ヒューリックは業績好調の優待銘柄として有名であり、個人投資家の保有比率が年々高まっている。

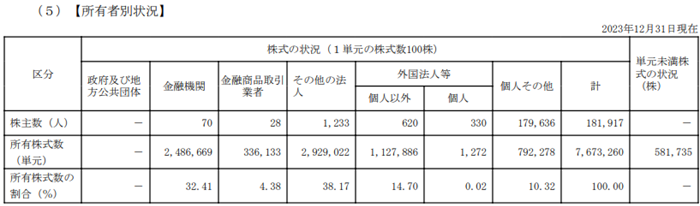

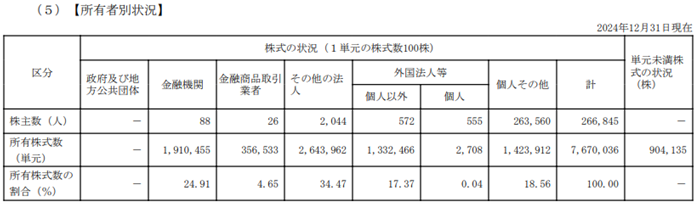

有価証券報告書によると、2023年末時点での個人投資家の保有比率は10%だった(下図)。

それが、2024年末には18%にまで高まり(下図)、1年間で個人投資家の保有比率が2倍弱に増加したことが分かる。

市場で取引される株が18%も個人投資家に固定される意味は大きい。

ヒューリックの流通株式比率は約70%であり、およそ4分の1の株式が売りに出てこないことを意味する。

それだけ需給が引き締まり、株価上昇につながりやすくなるのだ。

次の有価証券報告書は2026年3月中旬に公表されます。そこで2025年末時点の個人投資家の保有比率が分かりますので、どれだけ増えているか注目です。

長期の上昇トレンド形成

業績好調、株式需給の引き締まりにより、株価は長期的な上昇トレンドを形成している。

上昇の起点となったのは2023年だ。

新型コロナの流行が一服し、オフィス需要やホテル需要が復調したことで業績が改善、さらに物価上昇で不動産価格が上昇したことが要因である。

優待狙いの長期保有も上昇を後押しし、3年間にわたる上昇トレンドを形成している。

現在はトレンドの頂点に位置し、上値を追う展開となっている。

今後の業績と株価見通し

不動産市況は好調継続

ヒューリックの営業利益は50%以上が不動産売却によるものだ。

そのため、不動産市況が業績に直結する。

ヒューリックは取得した不動産をリノベーションするなどして付加価値を高め、より高値で売却する戦略を取る。

取得から売却までは年単位の期間が必要だが、最近は不動産価格の上昇により自然と価格が上がり、利益が膨らんだ。

そして、首都圏の不動産市況は今後も好調継続の見通しである。

日本の地政学リスクの低さ、治安の良さを外国人投資家が着目し、金利上昇でも購入意欲は衰えていないようだ。

少なくとも今後数年間は好調が続くとの見方が強い。

M&Aでの成長狙う

不動産に依存する構造から脱却するため、2026年以降はM&Aによる多角化を目指している。

直近では、高齢者施設・介護施設向け食品事業を手掛けるクックデリの買収、海外の高齢者向け住宅の取得などを行った。

今後10年間で7,500億円を投資し、非不動産事業での利益比率を40%まで高める計画だ。

主力の不動産が好調なうちに新規事業を育て、さらなる成長を狙う。

株価2,000円が射程圏内

公表された業績予想によると、2026年12月期は純利益1,210億円になるという。

1株利益換算では159.35円だ。

この1株利益に、不動産銘柄として一般的なPER12倍をかけると、株価は1,912円となる。

今後の期待値込みで、株価2,000円も射程圏内に入ったと言えるだろう。

中計達成で株価2,500円へ

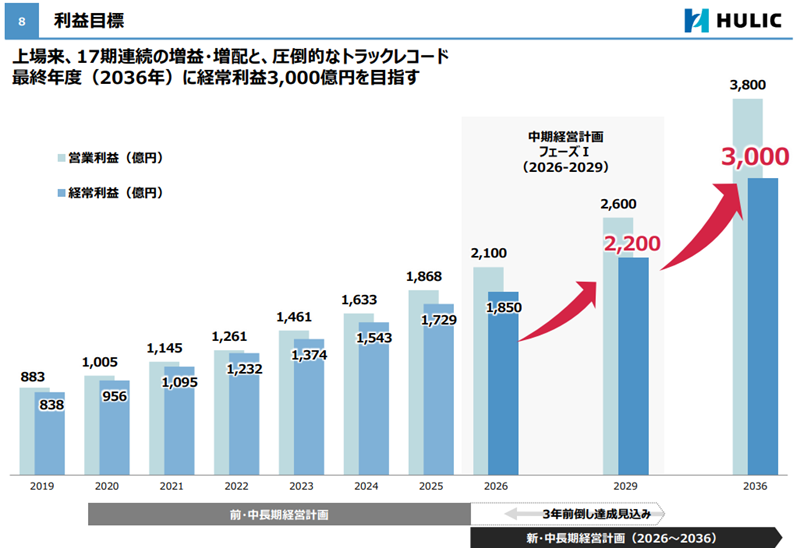

2026年2月3日に発表された中期経営計画では、さらなる成長目標が示された。

2029年12月期は経常利益2,200億円、2036年には3,000億円を目指すという。

純利益としては、2029年12月期が1,600億円、2036年12月期が2,100億円になると予想される。

この業績に対し、PER12倍をかけて株価を計算してみよう。

2029年12月期が純利益1,600億円、1株利益換算で208円であるので、【208円×12倍≒2,500円】となる。

さらに、2036年12月期が純利益2,100億円、1株利益換算で273円であるので、【273円×12倍≒3,300円】となる。

2036年はあまりに長期のため参考程度だが、これまで着実に中期経営計画を達成してきた実績から、2029年12月期の目標達成は現実的と考えられる。

したがって、中期的には株価2,500円到達も期待できるだろう。

まとめ

ヒューリックは、本業の不動産ビジネスで着実にキャッシュを稼ぎつつ、その利益を次なる成長分野へ投資するという理想的な成長戦略を打ち出した。

高利回りに加えて成長期待があることから、個人投資家にとって有力な投資先であることは間違いない。

シナリオ通り進めば、年間4%以上の利回りを獲得しつつ、株価上昇による含み益を得ることができるだろう。

短期的には株価2,000円の節目がターゲットとなり、数年スパンでは2,500円到達も夢ではない。

もちろん、株式投資なので一定のリスクはあるが、それ以上の期待リターンが得られる銘柄だと考えている。