国内SaaS銘柄の代表格であるfreee(以下フリー)の株価が急落している。

悲願の黒字化を果たして株価が一時4,000円台にまで上げたが、その後は利益率が低迷し、株価は下落。

さらに、2026年に入ると「SaaSの死」への警戒感がフリーの売りを誘った。

AIサービスの台頭によりサブスクリプション型の業務ソフトが駆逐されるという懸念である。

しかし、これから利益急拡大の局面を迎えるフリーが、懸念先行で売り込められている状況には違和感がある。

今後の業績見通しを踏まえるとPERは10倍程度の割安とも考えられ、買いを検討できる水準だ。

本記事では、フリーの株価推移と下落の理由を振り返った上で、今後の株価見通しについて考察していく。

目次

「SaaSの死」がフリーに波及

AIが業務ソフトを駆逐する?

2026年に入り、フリーの株価下落は加速した。

理由は、投資家の間でささやかれている「SaaSの死」という懸念だ。

SaaSの死とは、多機能化・高性能化したAIサービスが既存業務ソフトを代替し、既存業務ソフトが無価値になることを指す。

マイクロソフトCEOが2024年12月に初めて言及し、AI開発新興の米アンソロピックがAIツール「Cowork(コワーク)」に新機能を追加したことで懸念が表面化した。

Coworkの新機能では、AIが直接PCを操作して業務を自動化することが可能となり、PC作業を丸投げできる。現状は試験提供の段階で米アップルのパソコンでしか動作しない。

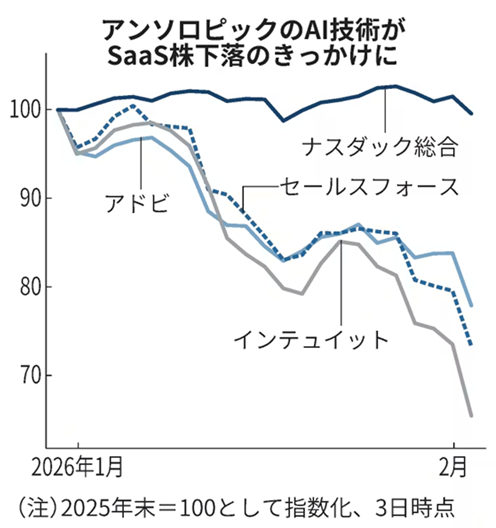

米国でSaaS銘柄が急落、国内銘柄にも波及

「SaaSの死」の脅威が具現化したことで、米国では主要SaaS企業の株価が軒並み急落。

数日で10兆円以上の時価総額が消失した。

この影響は日本のSaaS銘柄にも波及し、フリーの株価も1月後半から急激に下げている。

米国SaaS銘柄の下落に連動し、フリーも1月中旬あたりから売られ始め、2月上旬には2,000円台前半にまで下落した。

上場以来の安値水準に下落

「SaaSの死」の懸念により売られたことで、フリーの株価は上場以来の安値水準となった。

以下が上場以来の株価推移だが、現在株価(2,310円)はチャートの下限に位置していることが分かる。

非常に厳しい株価推移だが、業績不振で売られたわけではなく、懸念先行で売られている側面が強いと言える。

上場当時と比べて売上6倍、利益は黒字化しているにも関わらず、上場時と同程度の株価というのは安すぎる印象だ。

今後、行き過ぎた下落が修正される可能性が高いと考えられる。

本当にAIに飲み込まれるのか?

パニックで優良銘柄まで下落

「SaaSの死」はまだ実態の薄い懸念だけに、関連するあらゆる銘柄が売られる事態となっている。

これは、懸念先行によるパニック売りの局面でよく見られる現象だ。

しかし、必ずしもすべてのSaaS銘柄がダメになるわけではなく、中には売られる必要のない優良銘柄も混じっているはずだ。

特に、顧客のデータ基盤にまで入り込んでいるサービスは、AIに代替されるにしても相当な時間が必要と考えられる。

実態がつかみにくいほど投資家は「とりあえず売る」で反応する傾向にあります。日銀ショック(2024年8月)やトランプ関税ショック(2025年4月)でもそうでした。

経営資源を一元管理する強み

フリーは企業に基幹システム(いわゆるERP)を提供しており、経営に必要な人・物・金・情報を一元管理する。

こういったデータまで一気に別システムに移行することは難しい。

そのため、企業規模が大きいほど移行のデメリットが強く、既存顧客が奪われる可能性は低いだろう。

また、現在のERPをAIで代替した例は無く、新規顧客がAIに奪われる、という具体的なシナリオも現時点では存在しない。

したがって、少なくとも現時点ではフリーの事業がAIに飲み込まれてしまう懸念は小さいと言える。

株価は割安水準まで下落

1株キャッシュフロー150円に成長

株価が急落した一方、今後の成長ストーリーは健在だ。

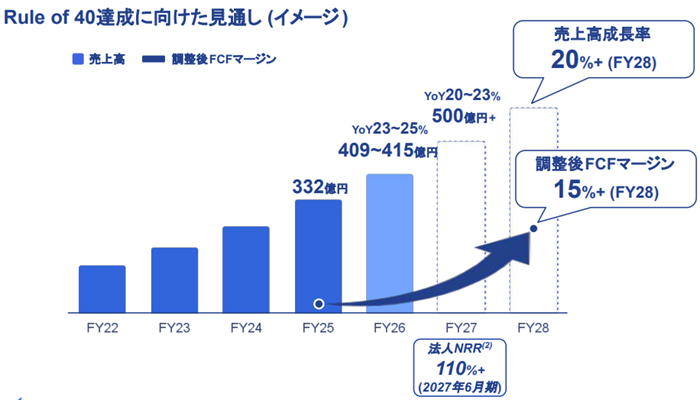

フリーが掲げる目標は、2028年6月期までに売上600億円以上、調整後キャッシュフローが90億円以上である。

このキャッシュフローを1株あたりに直すと150円となる。

仮に1株利益が150円とした場合、現在株価(2,400円)に対するPERは16倍だ。

グロース株においてPER16倍は明確に割安水準であり、この成長目標が実現すれば、株価上昇により割安感が是正されることになるだろう。

2030年度目標に対し、PERは10倍未満

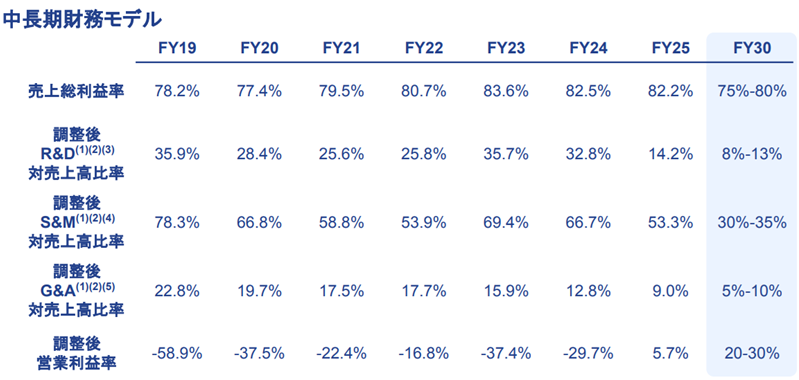

2030年度には売上800億円、営業利益240億円に到達する見通しだ。

今期の売上予想(409億円)からほぼ倍増という高いハードルだが、近年の成長率を踏まえれば、多少減速しても到達できる水準である。

実現した場合、純利益160億円、1株利益は270円となる。

現在株価は2,400円前後であるため、1株利益270円に対するPERは10倍未満だ。

したがって、長期的な見通しに対して現在株価は非常に割安であると判断できる。

TOBの可能性も

SaaS銘柄全体であまりにも株価が下落したため、一部のSaaS銘柄では、TOBによる上場廃止も検討されているようだ。

フリーにおいてもTOBによる上場廃止はあり得るだろう。

今後の業績見通しに対して株価が割安であるため、TOBで株を買い占めてからさらなる成長を実現し、数年後に高値で売却するというシナリオがありそうだ。

TOBとなればプレミアムが+30~50%乗ることが期待され、安値で買った投資家はプレミアム分の利益が得られる。

具体的な話が出ているわけではないが、期待材料の1つとして覚えておきたい。

今後の株価見通し

株価3,000円への戻りに期待

フリーの株価は2026年1月中旬まで3,000円付近を維持していた。

そこから2,000円台前半にまで急落したのは、「SaaSの死」懸念の米国株下落が原因だ。

しかし、「SaaSの死」懸念による株価急落自体、行き過ぎた下落であるとの見方が強い。

特に、顧客の経営基盤にまで入り込んでいるフリーは相対的に影響が小さいだろう。

したがって、売り一巡後は株価回復が期待される。

「SaaSの死」による連れ安以前である、株価3,000円付近に戻るのが妥当だ。

長期的には4,000円突破し、さらに上昇

業績目標が実現すれば、2030年に売上800億円、営業利益240億円、1株利益270円に到達する見込みだ。

この達成確度が高まるにつれ、株価の上昇基調が強まると考えられる。

まずは、今後2~3年の間に壁となっている4,000円の突破に期待したい。

フリーの株価は2021年に急落して以来、4,000円まで上昇するたびに跳ね返されており、4,000円が上値の壁となっている。

このテクニカル的な壁を突破するには相応の業績が必要だ。

2028年頃に利益率が急伸し、4,000円を突破すると予想される。

株価8,000円到達も現実味

1株利益270円への増益が実現すれば株価8,000円も現実的となる。

フリーの売上成長率は20%を超えており、高いPERが許容され得る。

具体的には、グロース株としては平均的な水準であるPER30倍も投資家は許容するだろう。

PER30倍を前提とすると、【270円×30倍】で株価8,000円が妥当となる。

4年以上先の話なので不確実性は高いが、株価上昇の期待値は高いため、安いうちに買っておくべきだろう。

まとめ

フリーの株価は、実態の見えない「SaaSの死」という懸念によって大きく下落した。

現在の株価は、業績を無視した安値水準にあると言える。

また、企業の根幹を支えるERPとしての強固なデータ基盤と高いスイッチングコストを考慮すれば、AIによる代替リスクは現時点では限定的だ。

フリーは現在、初の黒字化を達成し、今後数年間で利益が急拡大する段階にある。

現在の株価は将来の1株利益に対してPER10倍未満という割安水準であり、短期的には「SaaSの死」への過剰反応が修正されることで、3,000円台への回復が見込まれる。

さらに、中長期的には利益成長に伴う4,000円の壁突破、さらには8,000円への到達も射程圏内である。

目先のノイズに惑わされず、今後の成長ストーリーに目を向ければ、現在の急落は絶好の仕込み時だと考えることができる。

日本経済新聞「「SaaSの死」揺れた米国株 ソフト4社、時価総額10兆円減」