2026年2月12日に発表された好決算を受け、株価は3,000円を突破しました。

農業機械で有名なクボタだが、2025年後半から成長期待が回復している。

関税による減益が懸念された北米では、トラクターなどの値上げで影響を相殺。

さらに、インドを筆頭に新興国で増産体制を整備し、売上げ急拡大を狙う。

国内では、下水管損傷による道路陥没をきっかけに、下水管メンテナンス需要も好調である。

農業機械とインフラの両面で期待感が高まったことで、2025年後半は一貫して上昇が続き、上場来高値である2,600円も視野に入り始めた。

本記事では、クボタの事業の状況をまとめた上で、今後の株価見通しについて解説する。

関税逆風を乗り越え再成長へ

値上げで関税を吸収

クボタは米国が2025年4月に発表した”相互関税”による影響を大きく受けた。

トラクターや建機は日本から輸出しており、現地生産分についても部品を中国から輸入していたためだ。

そのため、関税発表直後は株価1,500円まで急落してしまった。

ところが、米国経済の堅調さを背景に、関税影響を吸収しつつある。

2025年9月に、主力のトラクターなどで2~5%の値上げを実施した。

さらに、2026年にも値上げを計画しており、固定費削減などを含めて関税影響を完全に吸収する予定である。

ローン優遇策を縮小

これまでキャッシュフローの足かせとなっていたローン優遇策も縮小した。

クボタがローン優遇策を導入したのは2018年に遡る。

競合との競争のためにローン金利を7年間ゼロにするキャンペーンを始め、米国での販売シェア維持に注力した。

しかし、トラクターを売っても現金が入らず、キャッシュフローが悪化する結果となった。

その点、相互関税はローン優遇縮小に踏み切る良い機会だったとも言える。

意外にも優遇縮小後も販売シェアは変わらず、業績を維持しながら損益改善とキャッシュフロー改善を両立することに成功した。

機関投資家から高評価

値上げ・ローン金利優遇撤廃でも販売シェアが変わらなかったことで、クボタに対する投資家の評価は大きく変化した。

関税でマイナス成長が予想されていたところ、むしろ業績拡大に転じ始めたためだ。

それにより、下落後の株価は明確に割安となった。

その結果、機関投資家を中心に先高観が生まれ、ゆっくりではあるが買いが買いを呼ぶ展開となっている。

クボタの現在株価は2,300円台ですが、証券会社の目標株価として2,600円以上が出始めています(大和証券、シティグループ、岩井コスモ)。

上下水道インフラ関連としても注目

道路陥没をきっかけに注目

クボタは国内におけるインフラ関連としても注目される。

きっかけとなったのは、埼玉県八潮市で発生した道路陥没事故だ。

八潮市の道路陥没事故では、直径4.75メートルの下水道管が老朽化により破損したことが原因とされています。(詳しくはwiki参照)

道路陥没が各地で頻発したことで社会問題となり、下水道管の補修・更新に関わる銘柄が投資テーマとして浮上。

クボタは米国の関税でそれどころではなかったが、関税影響の吸収にメドがつき、関連銘柄として再注目されている。

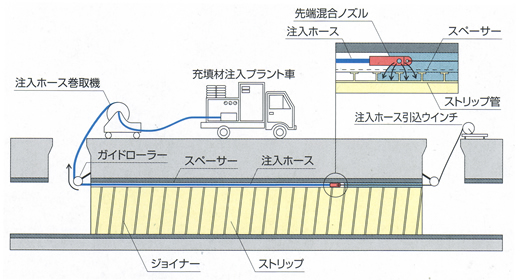

下水管の更新を手掛ける

クボタが手掛けるのは下水管の更新工事だ。

通常、下水管の更新は地上から道路を壊して行うが、通行止めや道路の復旧がコスト要因となる。

そこで、クボタは管内部から補強を行う「ダンビー工法」を採用し、低コストで下水管の延命を実現している。

この工法では、2カ所程度の穴あけを行うだけで、管路上の道路すべてを壊す必要はない。

そのため、最低限の復旧コストしかかからないのが特徴だ。

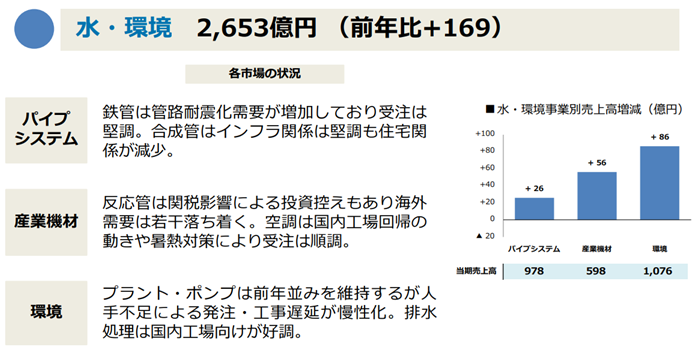

耐震化需要で売上げ拡大

下水管の更新工事の他、耐震化のための鉄管も販売している。

これらを合わせたパイプシステム事業では、2026年3月期3Q時点で売上げ978億円(前年比+26億円)に達した。

今後も国土強靭化という国策を背景に成長が期待される。

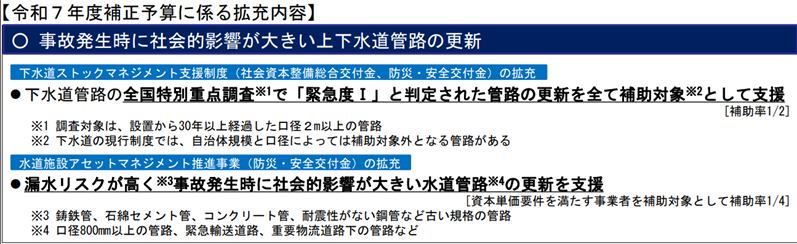

38兆円の市場アクセスへ期待

下水道のメンテナンスの市場規模は、2019年からの30年間で38兆円に達するとの試算がある。

この需要が、これから一気に顕在化しそうだ。

令和7年度の補正予算では、緊急性の高い管路の更新が国の補助対象となる。

そのため、クボタをはじめとした関連企業はフル稼働の状況だろう。

38兆円という需要が前倒しで実現し始めており、売上げを数百億円規模で押し上げる可能性がある。

営業利益ベースでも100億円超の増益につながり、株価上昇の材料となるだろう。

日本経済新聞「下水道メンテ「38兆円市場」争奪戦 シャープは腐食診断」

これまでの株価推移

2025年後半に急上昇

クボタの株価は2025年前半まで下落トレンドだったが、米国が関税を発表した4月が底となった。

その後、関税の懸念がくすぶりつつも上昇に転じ、2025年末まで一貫して上昇。

2026年1月時点で株価2,300円台を回復している。

米国の景気悪化や関税が懸念材料であったが、そのどちらも懸念で終わったことが上昇の理由である。

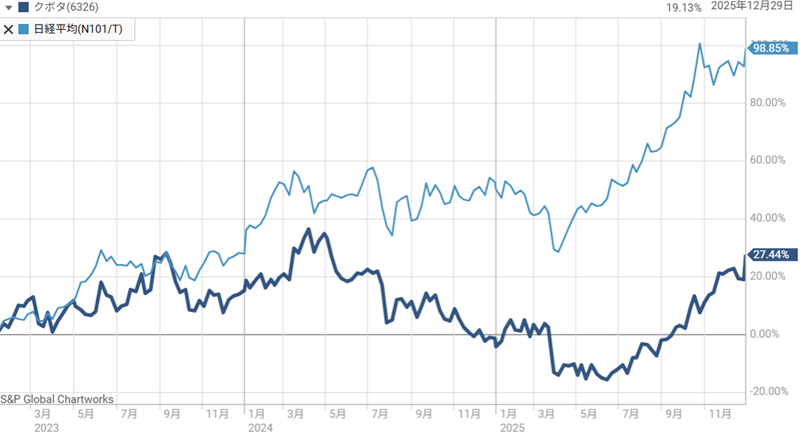

日経平均には出遅れ

直近では好調なクボタだが、日経平均と比べると大きく劣後している。

以下が過去3年間の騰落率を比較したチャートだ。

2024年後半から日経平均と差が開き始め、2026年1月時点で日経平均が+98%に対し、クボタは+27%にとどまる。

クボタは日経平均構成銘柄ではあるが、構成銘柄の中でも負け組だ。

しかし、逆にいえば出遅れ銘柄として注目される余地がある。

出遅れキャッチアップなら株価3,000円も

株価が冴えない背景には大きく2つの理由があった。

1つは、関税による収益悪化、もう1つは関税で米国が景気後退に陥るという懸念だ。

しかし、どちらの懸念も解消されつつある。

そのため、出遅れ銘柄としてこれから日経平均の上昇率にキャッチアップに向かうだろう。

2024年以降の劣後を取り戻すと仮定すると、株価は3,000円に届く計算となる。

2026年12月期は関税影響を吸収し、増収増益の見通しが発表されました。これを受けて株価3,000円を回復しています。

長期では横ばいのレンジ内

過去半年で大きく株価を上げたが、長期チャートでは横ばいのレンジ内にある。

以下がクボタの長期チャートだ。

現在株価は2,300円台だが、2018年の高値、2020年~2022年の株価と同程度に位置する。

一方、売上げは以前と比べて1.5倍以上に成長した。

そのため、利益率さえ回復すれば一気に割安感が高まるだろう。

株価はまだ割安か?

現在の株価指標

人気化しているクボタだが、株価はまだ割安なのだろうか。

以下が現在の株価指標だ。

PER19倍、PBR1倍程度と、一般的な水準だと言える。

配当利回りも東証プライム平均といったところだ。

2026年2月時点で株価3,000円を突破しましたが、業績の回復によりPERは16倍台にとどまっています。そのため、株価上昇にもかかわらず未だ割安感があります。

やや割安水準と判断

予想PERについては、関税の影響が残るため割高に出るのは仕方ないところだ。

一時は10倍程度まで低下していたものの、直近の株価上昇で一気に上昇してしまった。

一方、実績PBRがまだ1倍程度であることは買いを入れる上で安心感がある。

過去の実績PBRの推移と照らしても、現在のPBRは低水準だ。

目標株価は最高3,000円

今後の見通しが改善したことで、クボタに対する証券会社の評価は高まっている。

各証券会社がレーティングと目標株価を引き上げる動きが目立ち、特に大和証券は目標株価を3,000円へ引き上げた。

他には、シティグループ、岩井コスモ、UBSなどが2,600円付近の目標株価に設定している。

| 証券会社 | レーティング | 目標株価 (変更前→変更後) |

|---|---|---|

| 大和証券 | 強気 | 2,000 → 3,000円 |

| シティグループ | 強気 | 2,300 → 2,650円 |

| 岩井コスモ | 強気 | 2,400 → 2,600円 |

| SMBC日興 | 中立 | 1,700 → 1,900円 |

| 野村證券 | 中立 | 1,700 → 2,200円 |

| UBS | 強気 | 1,910 → 2,630円 |

現在株価は2,300円前後であり、強気派はここからさらに10%以上の上昇を見込んでいるようだ。

弱気派でも目標株価を引き上げていることから、買う上で安心感がある。

今後の株価見通し

業績見通し良好、株価は上昇トレンド継続

業績は見通しが良好であり、株価はまだ割安だ。

日経平均に対しても出遅れていることから、株価は上昇トレンドが継続しそうだ。

材料面でも、国内インフラ関連、インド関連として買われる余地がある。

シティグループや岩井コスモが設定しているような、株価2,600円へ上昇する確度は高いと考えている。

インドが成長

クボタはインドでも成長を狙う。

2030年までにインドで新工場を建設し、生産能力を2倍に拡大する予定だ。

日本経済新聞「クボタ、インドにトラクター新工場 30年までに生産倍増」

インド事業は子会社「エスコーツクボタ」が担い、直近の売上げは1,841億円、純利益は200億を稼ぐ。

利益率を維持して売上を2倍にできれば、純利益ベースで200億円の増益が実現する計算である。

クボタ本体の純利益が1,600億円であることから、200億円の増益は決して小さくない。

また、インドでのシェア拡大は成長期待にも結び付く。

今後の経済発展に伴い、業績拡大が期待できるためだ。

インド事業の成長が確認されれば、クボタの株価底上げにもつながるだろう。

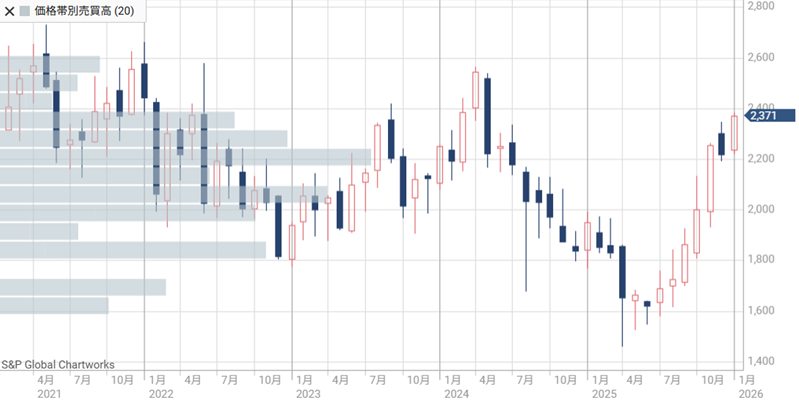

高値更新で上値軽い

クボタの株価は年初来高値を更新しており、売り圧力が減りやすいタイミングだ。

上値が軽く、株価上昇に弾みがつきやすい。

次のチャートは過去5年間のチャートに価格帯別出来高(横の棒グラフ)を重ねたものだ。

高値を更新したことで、価格帯別出来高のボリュームゾーンから上抜けてつつあり、戻り待ちの売りが減少していると考えられる。

2,400円を超えれば、いよいよ上場来高値が見えてくるだろう。

PER20倍、株価2,900円を予想

今のクボタには、北米事業の改善、国内インフラの需要増加、インドの成長期待という追い風が吹いている。

そのため、緩やかな成長銘柄としてPER20倍程度は妥当だろう。

1株利益としては、2027年3月期に145円が四季報で予想されている。

これらを掛け合わせると、株価は2,900円となり、現在株価(2,300円台)から20%以上の上昇が期待される。

予想株価=145円(来期1株利益)×20倍(妥当PER)=2,900円

リスク面では、国際情勢、為替、米国景気など挙げればキリがないが、総じてリスクより期待リターンが上回ると考えている。

まとめ

クボタは関税逆風を乗り越え、収益性とキャッシュフローの改善が実現しつつある。

加えて、国内では上下水道インフラ更新需要が本格化した。

インドでも生産能力倍増による中長期成長が視野に入るなど、事業環境は好転している。

株価は出遅れ感が残る一方、業績回復と成長期待による再評価余地が大きく、上場来高値を通過点とし、3,000円を目指す展開も十分に現実的だ。

短期的なリスクは残るものの、業績成長・割安性・テーマ性のある銘柄として中長期視点で注目したい。

日本経済新聞「クボタの株価、売り買い交錯 花田次期社長「26年も値上げ」報道」