個人投資家から人気の高い任天堂だが、決算をきっかけに急落した。

期待されていた上方修正がなく、売れに売れているNintendo Switch2にも採算悪化の懸念が出ているためだ。

これまでの株価上昇の反動もあり、失望による下落の谷も深くなった。

しかし、任天堂は上方修正に慎重な企業であり、不透明な事業環境のなかで上方修正を見送ったことに不思議はない。

長期的には、優良銘柄を安値で買えるタイミングとなりそうだ。

本記事では、任天堂の株価が急落した理由と、今後の株価見通しについて解説していく。

目次

上方修正なしに失望、-10%の急落

株価1万円から8,000円台に下落

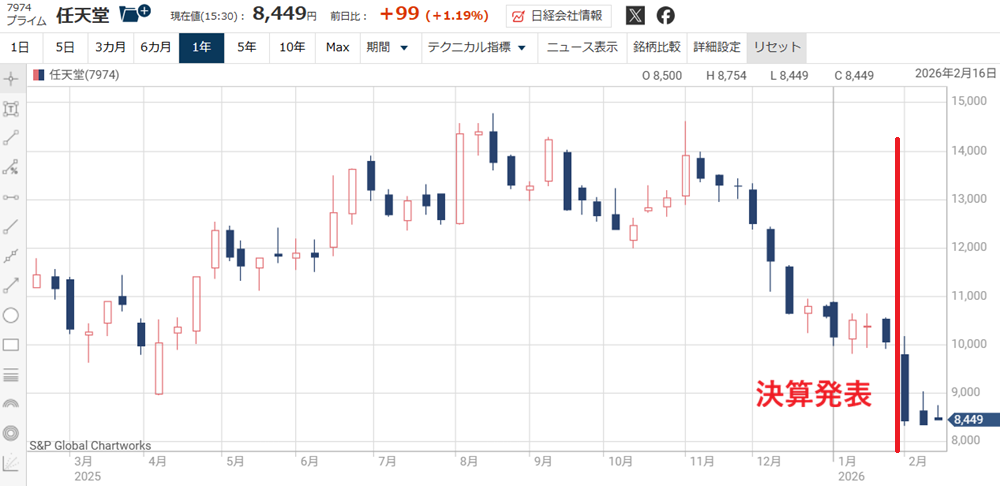

任天堂の株価は決算直後に急落した。

決算直前は株価10,080円と1万円台に乗せていたが、決算後の数日で8,000円台前半にまで下落。

2024年11月以来の安値となり、年初来安値を更新した。

通期予想据え置きに失望

急落の主因は、投資家が期待していた上方修正がなかったことだ。

もともと、Switch2の好調などで今期は会社予想を上回ることが期待されていた。

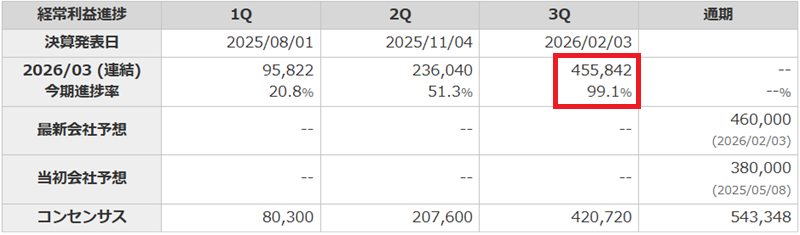

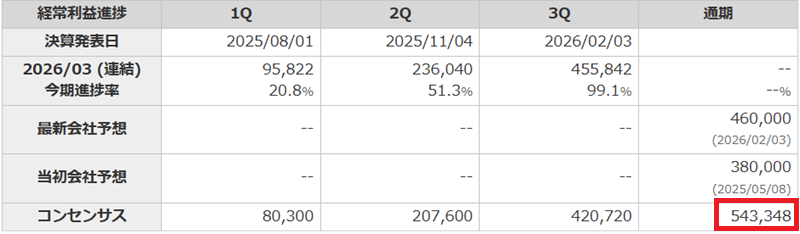

実際、3Q決算時点で会社予想の99.1%(経常利益ベース)まで進捗しており、4Qの利益がそのまま上方修正につながる。

それが事前に予想されていたため、上方修正の期待が高まっていたのだ。

しかし、それでも任天堂は今期業績予想を据え置いた。

投資家は期待を裏切られた結果となり、決算直後から売りが優勢となった。

予想据え置きの理由は?

3Q時点でほぼ100%にまで進捗しているにも関わらず、通期予想を据え置いた理由は何だろうか。

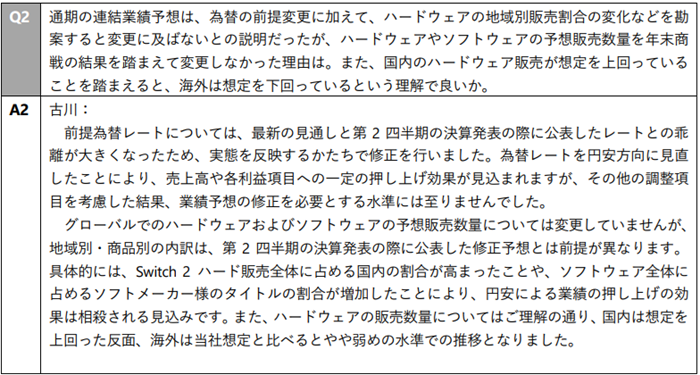

その理由は、決算発表時の質疑応答の中に記載されている。

つまり、採算の悪い日本でSwitch2が多く売れたため、上方修正できるほど利益が出ないということのようだ。

Switch2は部品をドル建てで調達しており、円安進行により国内販売分は利益が削られる。

しかも、国内向けは海外向けよりも価格が安く利益が出にくい。

海外でのSwitch2販売が想定より弱かったこともあり、ハード販売の利益率が悪化しているようだ。

日本経済新聞「スイッチ2 国内採算懸念」

加えて、ソフトメーカーのタイトル増加により、ソフト販売の利益率も低下する。

4Qが利益ゼロということはないだろうが、上方修正するほどの利益ではない、というのが会社側の見立てだろう。

今後の上方修正に期待

もともと、上方修正に慎重な企業

上方修正を見送ったことが悪材料視されたが、もともと、任天堂は上方修正に慎重な企業だ。

投資家の期待値が高まりすぎないよう、予想は控えめに行う傾向がある。

その代わり、実績をもって投資家の期待に応えようという姿勢である。

今回の場合は、ハードの部品価格、為替、ソフトの売上げなどが不透明な要素として挙げられる。

不透明な要素について保守的に見積もった結果、上方修正は行わない判断に至ったと思われる。

+18%の上方修正を期待

一方で、任天堂を調査しているアナリストは上方修正を前提とした予想をしている。

アナリストによる通期の経常利益予想は5,433億円だ。

会社予想の4,600億円よりも18%高く、15名という大勢のアナリストが調査した上での数字であるため、信頼性も高い。

そのため、大幅な上振れ着地が期待できる、というのが株式市場の主要な見方だ。

4月中旬以降に上方修正の可能性

任天堂は例年、ゴールデンウィーク明けに決算を発表する。

決算の数字が固まってくるのが1ヵ月前の4月上旬とすると、4月中旬には上方修正が発表されるのではないだろうか。

もっとも、電子部品価格やSwitch2の売れ行きはウォッチされているため、上方修正は早めに株価へ織り込まれていく。

上方修正による株価上昇をとらえるには、3月末までが買い頃となるだろう。

株価8,000円台は買い時か?

株価指標は適正水準

少し前までの任天堂の株価は割高感が否めなかった。

しかし、株価が下落した現在は適正水準だと言える。

その根拠として現在の株価指標を以下に示す。

予想PER27.9倍は、一般的にはやや割高であるが、成長を見越せば適正な水準だ。

実績PBRも3倍超えと高いが、ROE(自己資本利益率)が12.4%と高いことを踏まえると違和感はない。

理論的には、PBRとROEは比例関係にあるので、ROEが高いとPBRも高い水準が許容されます。

配当利回りは2%を超えており、安定した優良企業を利回り2%で持てることは魅力である。

総じて、任天堂の株価指標は適正水準にあると言える。

株価指標的には現在株価は中立(割安でも割高でもない)と言えます。しかし、以下の理由から割安感があると考えています。

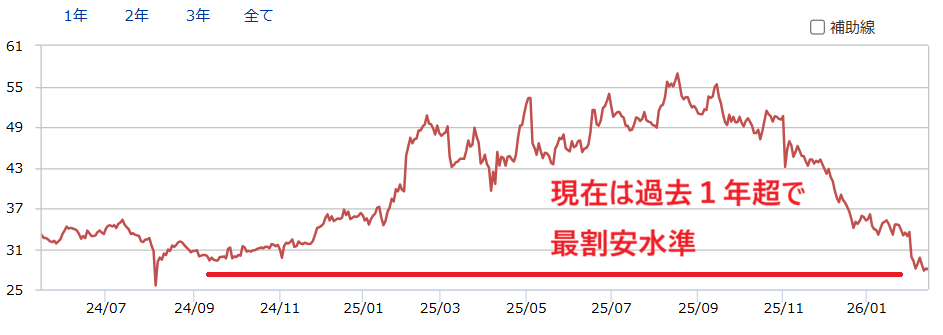

PERは過去1年半で最割安

過去のPERに照らすと、現在のPERには割安感が出てくる。

以下のグラフは直近1年半のPER推移だが、最低でも30倍、高い時には55倍を超えていた。

今は27倍程度であるので、過去1年半では最割安の水準だ。

また、最高時と比べると半分となっている。

一般的に、特定の銘柄のPERは一定のレンジ内で変動する。

現在の任天堂のPERはレンジ下限にあたり、反発の可能性が高まっていると考えられる。

アナリスト予想を踏まえると、さらに割安感

上記の株価指標は、任天堂による業績予想を前提としたものだ。

アナリスト予想を前提とすると、より割安になる。

以下がその計算であり、計算結果のPERは約24倍となった。

PER=8,409円(現在株価)÷315円(アナリスト予想から推定した1株利益)≒24倍

アナリスト予想は経常利益5,433億円となっており、ここから推定した1株利益は315円だ。

さらに、現在株価が8,409円であることを踏まえると、PERは約24倍となる。

収益力・成長力のあるIPを持つ銘柄としては割安水準だと言えるだろう。

今後の株価見通し

懸念後退で株価1万円回復

懸念先行で株価が急落したため、懸念後退なら株価は元に戻るのが妥当だ。

急落前が10,080円だったことから、1万円台への回復は十分期待できるだろう。

株価1万円に回復してもPERは30倍程度であり割高感はない。

懸念払しょくの材料一発で急反発を狙えるのが、今の任天堂の投資妙味である。

悪材料が徐々に発現していズルズル下落する場合もあります。さらなる下落リスクは小さいとは思いますが、買いは慎重に入るべきでしょう。

8,000円台前半が正念場

過去5年間で8,000円台前半に大きな価格帯別出来高があり、ここが下値抵抗線となりそうだ。

8,000円台前半は2024年に主に取引されていた価格帯である。

そのため、買い注文が入りやすく株価反発の起点になりやすい。

一方、下抜けると戻り待ちの売りが発生しやすくなり、逆に上値抵抗線となる。

8,000円台前半で踏みとどまれるかが今後の株価推移を占う分水嶺だ。

アナリスト目標株価は上目線

上方修正が出なかったことでアナリストの目標株価は引き下げられた。

しかし、それでもなお目標株価は高水準である。

以下、決算以降に出された目標株価をまとめた。

| 証券会社 | 投資スタンス | 目標株価 (変更前→変更後) |

|---|---|---|

| SBI | 強気 | 17,450 → 15,900 |

| 岡三 | 強気 | 19,100 → 12,000 |

| UBS | 中立 | 10,400 → 9,900 |

| 岩井コスモ | 強気 | 17,000 → 14,000 |

| ゴールドマンサックス | 強気 | 14,200 → 13,900 |

| マッコーリー | 強気 | 13,000 → 12,000 |

| モルガンスタンレー | 中立 | 12,500 → 10,000 |

| 野村 | 強気 | 17,000 → 14,900 |

全体的に強気スタンスが多く、目標株価は12,000~15,900円だ。

つまり、現在から50%以上の上昇が示唆されている。

相対的に弱気なUBSやモルガンスタンレーも目標株価は10,000円前後であり、現在株価からは上目線だ。

総じて、直近の株価急落は行き過ぎと考えられているようだ。

株価1万円奪還がメインシナリオ、最高値更新も

現在の任天堂は懸念先行で下げている感が強い。

過去1年が調子よく上げていた反動もあり、株価下落の谷が深くなったようだ。

しかし、実力に対して売られすぎと考えられ、1万円台奪還はそう遠くないだろう。

これからは利益率の高いソフトが売れていくタイミングとなるので、ソフトの売れ行き次第では最高値更新(14,795円)もあり得るだろう。

まとめ

今回の株価急落は、上方修正が見送られたことによる一時的な失望売りの側面が強い。

Switch2の採算悪化や為替影響など不透明な要素はあるものの、任天堂はもともと保守的な予想を出す企業だ。

上方修正見送りを過度に悪材料視する必要はない。

また、株価8,000円台は長期的な買い場と捉えることも可能だ。

株価指標を見ても、PERは過去1年半で最低水準にあり、多くのアナリストが依然として1万円超えの目標株価を維持していることは心強い。

4月の中旬以降、実績に基づいた上方修正やポジティブな材料が発表されれば、株価は速やかに1万円の大台を奪還し、さらなる高値を目指す展開も期待できるだろう。

日本経済新聞「決算ランキング(4)今期純利益の上振れ期待 トヨタ首位、販売伸びる」