三菱重工の2024年度1Q決算は絶好調の結果だった。

売上は前年比+13%、事業利益は+61%で、事前の市場予想を超える業績だ。

決算は13:30の取引時間中に発表され、直後に急騰。

一時はストップ高まで買われた。

この日は、前日に日経平均が4,500円下げた翌日だっただけに、すぐに売りに押されてストップ高は続かなかった。

しかし、内容的には今後も株価上昇が期待できる内容である。

本記事では、三菱重工の2024年度1Q決算の内容をできるだけ簡単に解説した上で、今後の株価見通しについて考察する。

目次

決算の概要

1Q決算の主な数字

まずは業績の主な数字を確認しよう。

2024年4~6月の3ヶ月で1兆円を超える売上げを稼いでいる。

前年比では+13%という大きな伸び率だ。

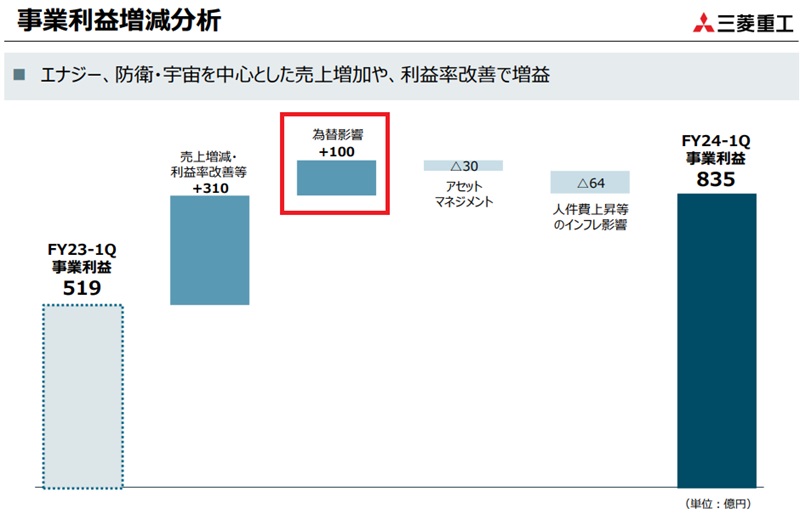

さらに、事業利益は835億円と前年比1.6倍の伸びを見せた。

純利益においては622億円と、1Qとして過去最高を達成している。

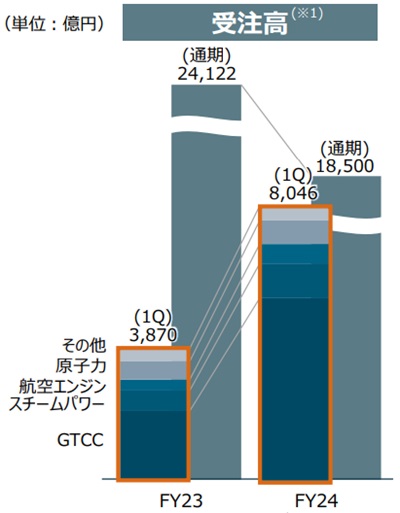

受注高も好調

三菱重工の場合、もう1つ重要な数字として「受注高」がある。

受注してから売上になるまで長ければ年単位の時間がかかるため、受注高は将来の業績を見通すうえで重要な指標だ。

その受注高だが、1Qでは1兆8,475億円という異例の高い数字になった。

今1Qの売上高1兆1,000億円を大きく上回る。

つまり、将来の業績拡大が約束されたようなものだ。

売上に対し、受注高が7,000億円も超過

売上と受注高を比較すると、将来の業績の伸びを推測できる。

今回の場合、売上1兆1,115億円に対し、受注高が1兆8,475億円で、その差は7,360億円だ。

つまり、売上げ以上に注文を受けたことで、将来発生する売上が増加すると予想できる。

株価は将来を見越して買われるため、今回の決算をきっかけに買いが優勢になった。

防衛事業が絶好調

防衛費増額で受注拡大

売上・利益ともに大きく伸びた決算だったが、好調の理由は何だろうか。

複数ある事業のうち、伸び率が最も高かったのは防衛事業だ。

国の防衛費は2023年度に6.8兆円に増額され、増額に伴って三菱重工への発注も増えた。

それらが今期から売上計上されており、業績拡大につながっている。

利益2.6倍の驚異的な伸び

では、航空・防衛・宇宙セグメントの業績を見てみよう。

売上はおよそ1.5倍、事業利益はおよそ2.6倍という驚異的な伸びだ。

受注を順調に消化したことに加え、利益率の改善が利益を大きく押し上げた。

利益率が改善したのは、値上げや原価低減が進んだためだ。

エナジー事業も好調

ガスタービンが販売増加

もう一つ大きく伸びた事業は、エナジー事業だ。

エナジー事業は主に発電所向け設備を手掛けており、火力発電、原子力発電、自然エネルギー発電向けが主力だ。

発電所に関わるタービンやプラントなどを作って電力会社に売っている。

特に好調なのはガスタービンで、米国向けに販売を伸ばしているようだ。

ガスタービンは受注も好調なので来年以降も伸びていくだろう。

+235億円の増益を達成

では、エナジー事業の業績を見てみよう。

利益の伸び率は+88%と、防衛事業の+157%には及ばない。

しかし、もともとの利益規模が大きいため、金額ベースでの伸びは+235億円と大きい。

1Qの事業利益は+316億円の伸びだったが、そのほとんどがエナジーセグメントによる増益であり、成長のけん引役だと言えるだろう。

受注高は2倍に増加

特筆すべきなのは受注高だ。

前年同期は3,870億円だったところ、今期1Qは8,046億円と2倍超の受注を達成している。

通期で1兆8,500億円の見通しのうち、半分近くを1Qで受注した計算だ。

この調子なら、通期見通しを上振れる期待も出てきた。

受注増加は将来の売上増加に直結するため、エナジー事業の好調が三菱重工を買う根拠の一つになっている。

円安も増益要因に

想定以上の円安で増益

円安も三菱重工にとって追い風だった。

全体で+100億円もの増益要因となっている。

増益幅は300億円あまりだったため、およそ3分の1が為替影響によるものだった。

+7.5円の円安で100億円増益

三菱重工の為替前提は、1ドル145円だ。

一方、2024年度1Qの期間は、1ドル平均152.5円で推移した。

想定よりも7.5円の円安だったことから、この差が為替影響として予想よりも増益となったのだ。

また、ユーロにおいては1ユーロ155円の想定だったところ、実際には平均166.1円となり、やはりプラスに影響した。

円高進行なら株価に悪影響

為替については、これからは業績の悪化要因になりうる。

2024年8月6日時点で、1ドル145円付近まで円安が進んでいる。

一時は141円まで円高が進んだタイミングもあり、これから円高進行が懸念材料となりそうだ。

もし、135円まで円高が進むと、想定よりも10円円高という事になる。

そうなると、増益要因だった為替が一転減益要因となってしまうだろう。

具体的には、年間で400億円以上の減益要因となる。

前年より増益は確保できるだろうが、増益幅が期待よりも縮まることで、株価面ではマイナスの影響となるだろう。

今後の株価見通し

上昇トレンド回帰を予想

8月5日の急落で相場が不安定化しているが、じきに上昇トレンドに戻ると予想している。

決算直後は、業績を好感した投資家から買いを集め、一時はストップ高まで上昇した。

業績期待から上昇トレンドに戻ると考えるのが妥当だろう。

株価チャートは一時的な急落で崩れたが、相場が落ち着けば1,800円を奪還し、その先の2,000円を目指すと予想している。

円高が株価の下押し要因

今後は為替が株価の下押し要因となるだろう。

直近で1ドル160円から145円へ急速に円高進行しており、円高による利益圧迫が懸念されている。

ドル円が1円円高になると10億円超の利益が削られるため、投資家は為替に神経質になっている。

そのため、為替に呼応する形で三菱重工の株価も上下することになりそうだ。

130円台の円高となった場合、利益ベースで1~2割削られることとなり、株価においても10~20%の下押しを覚悟するべきだろう。

中長期で株価2,000円以上を予想

中長期では株価2,000円突破を予想している。

防衛事業や原発関連が拡大し、2030年には純利益5,000億円が視野に入るだろう。

そうなれば、1株利益は150円まで増え、PER14倍としても株価2,000円が妥当となる。

2030年以降の成長期待によっては、PER20倍まで買われ、株価3,000円も目指せる展開も期待できる。

まとめ

三菱重工の2024年度1Q決算について解説した。

防衛事業が一気に伸びたことに加え、ガスタービンが引き続き好調だったことが好調の要因だ。

事前の市場予想を上回ったこともあり、一時はストップ高まで買われている。

今後も引き続き好調であることが期待できるだろう。

株価予想としては、短期的には上昇トレンドへの回帰で株価1,800円を目指すと考えている。

また、中長期では業績拡大の具現化によって最低でも株価2,000円は目指せるだろう。

防衛、原発という2つの国策の中心銘柄であることから、今後も強気で投資していきたい銘柄だ。