小野薬品工業は売上の半分が消滅する危機に立たされている。

がん免疫療法薬「オプジーボ」で一世を風靡し、株価もかつては5,000円を超えた小野薬品だが、オプジーボの特許切れが近づく中で、売上・利益の急減という現実に直面している。

一方で、米バイオ企業の大型買収や欧米市場での自社製品展開といった新たな成長戦略を打ち出し、再成長への道を模索。

株価にも徐々に再評価の兆しが現れつつある。

本記事では、小野薬品の最新業績と将来戦略、そして今後の株価見通しについて、データに基づいて詳しく解説していく。

本記事は動画化もしていますので、動画が良い方はぜひご覧ください。

特許切れ懸念の後退で再注目

オプジーボ特許切れで株価下落

小野薬品工業は、がん免疫療法薬「オプジーボ」の成功によって大きな飛躍を遂げた製薬企業だ。

しかし、その主力製品であるオプジーボは発売から10年以上が経過し、特許切れが目前に迫る。

具体的には、米国で2028年、欧州で2030年、そして最も売上の大きい日本では2031年に特許が切れる予定だ。

すでに他社からのロイヤリティ収入は減少傾向にあり、今後は毎年のように売上の減少イベントが続く。

このような先行き不安から、小野薬品の株価は長期的に下落トレンドをたどってきた。

オプジーボが最も注目を集めていた2016年には株価が5,000円を超えていたものの、2022年以降は特許切れリスクが意識され、現在は1,000円台にまで沈んでいる。

売上の半分以上を占める主力品の将来的喪失という見通しは、投資家心理に強い警戒感を与えているためだ。

新薬獲得で最注目

ところが最近、このネガティブな見方に変化が生じている。

小野薬品は将来の売上減少に備え、バイオベンチャーの買収や新薬の共同開発、さらにはオプジーボの新たな適応拡大や投与方法の改良など、複数の打ち手を講じてきた。

その結果、オプジーボの特許切れを吸収できる可能性が見え始めているのだ。

それどころか、新たな成長ドライバーの獲得によって、長期的には売上・利益ともに再成長フェーズに移行できるとの期待も高まる。

それにもかかわらず、株価は依然として割安水準に留まっており、PERやPBRといった指標面から見ても評価余地が残されている。

投資家としてはこのギャップに着目するべきだろう。

一部の投資家は将来の成長を先取りし、小野薬品株に対して買いを進めていると見られる。

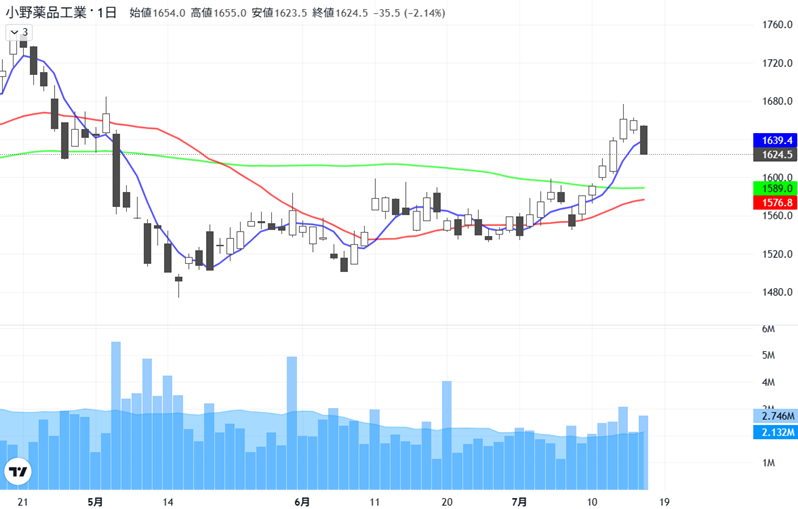

株価は上昇トレンド入りか

2025年5月中旬以降、小野薬品の株価は短期的に上昇トレンドを形成している。

これは、長年にわたって続いてきた下落基調からの転換を示唆する動きと捉えられる。

直近の目標としては、年初来高値である1,750円を明確に上抜けるかが焦点だ。

この水準を突破すれば、過去の売り圧力が軽減され、次の節目である2,000円が現実味を帯びてくる。

そして何より重要なのは、特許切れに対する懸念が完全に払しょくされ、新薬による成長シナリオが現実味を帯びた場合だ。

そのとき、株価は再び本格的な上昇トレンドに入ることが期待できる。

主力薬品オプジーボの状況

特許収入が徐々に減少

小野薬品の売上収益(2024年3月期:5,027億円)のうち、半分以上を占めるのが免疫チェックポイント阻害薬「オプジーボ」に関連する収入だ。

しかし、その中核をなす特許収入は、今後急速に減少していく。

オプジーボの特許に関連するロイヤリティ収入は、米国メルク社の「キイトルーダ」やスイス・ロシュ社の「テセントリク」の販売に対して発生している。

ところが、2024年1月以降、メルクからのロイヤリティ料率は1.625%から0.625%へと大幅に引き下げらた。

ロシュについても詳細は非開示ながら同様に引き下げられており、これらのロイヤリティ収入は2026年末をもって終了予定だ。

この背景には、過去の特許侵害訴訟の和解によるライセンス契約が関係している。

当初は高い料率が設定されたが、段階的に縮小されていくことが契約内で計画されていた。

以下が契約当時の発表資料だ。

2025年3月期は売上-300億円超

実際に2025年3月期の決算では、オプジーボ関連で大幅な減収が発生した。

国内でのオプジーボ売上は252億円減少し、加えてキイトルーダに対する特許収入は、料率引き下げの影響で266億円のマイナスとなったのだ。

BMS(ブリストル・マイヤーズ スクイブ)社からのロイヤリティ収入が151億円増加したものの、トータルでは300億円を超える減収となった。

今後もこの傾向は続くと見られ、2026年以降はメルク・ロシュからのロイヤリティが消滅し、主力収益源の一角が失われる。

2030年には特許収入ゼロに

特許収入の屋台骨であるBMS社からのロイヤリティ収入も、2024年から段階的に減少を開始しており、2030年にはゼロになる。

この背景には、オプジーボのグローバル特許切れスケジュールがある。

米国では2028年、欧州では2030年に特許切れを迎え、それに応じてBMSから得られるロイヤリティ収入も減っていく見通しだ。

こうして失うロイヤルティ収入は1,000億円を超える。

2031年には日本で特許切れ、後発薬参入

そして、最も重要な市場である日本でも、2031年にオプジーボの特許が切れる予定だ。

これにより、安価な後発医薬品(バイオシミラー)が参入し、高価格帯であるオプジーボの販売は急減する。

事実、米国のアムジェン社はすでにオプジーボのバイオシミラーを開発中であり、第III相臨床試験を実施中だ。

これは、オプジーボが後発薬の脅威にさらされる現実が迫っていることを示している。

現在の売上の半分を構成するオプジーボ関連収入が、このような形で消滅していくリスクを小野薬品は抱えている。

デジフェラ買収でオプジーボ特許切れカバー

約3,500億円で買収、過去最大のM&A

小野薬品は2024年4月29日、米バイオ医薬品企業デシフェラの買収を発表した。

買収額は総額約24億ドル(約3,500億円)で、同社にとって過去最大の企業買収だ。

デシフェラは、米マサチューセッツ州ウォルサムを拠点とするがん領域に特化したバイオ医薬品企業であり、革新的な経口キナーゼ阻害薬の研究・開発・販売を行っている。

経口キナーゼ阻害薬とは?

経口キナーゼ阻害薬は、がんの成長に関わる酵素の働きを止める飲み薬です。がんの広がりを防ぐ治療薬として使われています。

すでに米国と欧州6カ国に自社販売体制を持ち、グローバル展開の土台が整っている点も魅力だ。

この買収により、小野薬品はオプジーボ特許切れによる減収リスクを緩和しつつ、海外展開と成長の加速を図る狙いがある。

抗がん剤キンロックとヴィムセルチニブ(Vimseltinib)を獲得

今回の買収により、小野薬品はデシフェラの主力製品である2つの抗がん剤、「キンロック」と「ヴィムセルチニブ」を獲得した。

この2製品だけで将来的には合計10億ドル(約1,500億円)規模の売上ポテンシャルがあると見込まれており、オプジーボ関連売上(約2,500億円)の半分以上を補うことが可能とされている。

しかも、この2製品は承認済みであり、売上が発生することが確実視されている。

売上拡大のためには適応症拡大が必要だが、新薬承認よりもハードルが低く、今後の売上拡大の確度は高い。

キンロックの開発状況

キンロックは、消化管間質腫瘍(GIST)の4次治療薬としてすでに40カ国以上で承認を取得している。

直近の売上は255億円に達した。

2026年3月期には340億円まで拡大すると予想されており、今後数年でさらに拡大する見込みだ。

小野薬品の滝野社長は「キンロックは最終的に4次治療で400億円、さらに2次治療への適応が追加されれば200億円の上積みが期待できる」とコメントしており、最大で600億円規模の製品に成長する可能性がある。

ヴィムセルチニブの開発状況

一方、ヴィムセルチニブは、腱滑膜巨細胞腫(TGCT)を適応症とした治療薬で、すでに米国で承認を取得済みだ。

また、欧州では欧州医薬品委員会からの承認推奨まで獲得しており、承認される可能性が高い。

さらに、慢性移植片対宿主病(cGVHD)に関しても第II相臨床試験が完了しており、適応拡大の期待は大きい。

承認取得済みのTGCT向けにおいては年間400~600億円規模の売上が見込まれ、cGVHD向け治療薬としての収益が加われば、最終的に1,000億円超の売上に達することも現実的とされている。

欧米展開と成長加速への布石

小野薬品の相良会長は、「この買収は、オプジーボのパテントクリフに対する対応と、成長の加速という2つの目的を同時に果たすもの」と強調する。

欧米での販売チャネルを持つデシフェラを取り込むことで、グローバルでの販売網強化した。

これにより、新薬パイプラインを海外でも収益化する体制が整いつつある。

単なるオプジーボの穴埋めにとどまらず、次の成長フェーズへの重要な一手だったと言えるだろう。

海外展開で再成長へ

欧米で自社製品を発売

今後の成長戦略の柱として小野薬品が力を入れるのが、欧米での自社製品の展開だ。

これまでは日本国内での医薬品販売に注力し、海外市場では提携先企業にライセンスを提供する形で展開してきた。

その結果、海外から得られる収益の多くはライセンス収入にとどまり、利益率も売上の数%に過ぎない状況が続いた。

しかし、今後はこの方針を大きく転換し、自社で開発・販売した製品を、欧米市場においても自らの手で販売していく計画だ。

これにより、高い利益率を確保し、オプジーボ特許切れによる減収分を補いつつ、再成長への道筋を描こうとしている。

すでに複数の製品について欧米での上市が計画されており、その中でも中核となるのが「ベレキシブル(ONO-4059)」だ。

ベレキシブルは売上最大1,000億円

ベレキシブルは、国内ではすでに年間100億円規模の売上を記録している抗がん剤だ。

B細胞性腫瘍などを対象としており、欧米では罹患者数が多いため、販売規模は日本の5倍から10倍に達する可能性があると見られる。

実際、小野薬品は「5%の市場で100億円が売れるなら、全体で2,000億円規模の市場ポテンシャルがある」(引用:2024年3月期第2四半期 機関投資家/アナリスト向け決算説明会)と試算しており、保守的に見積もっても1,000億円規模の売上が視野に入るとの見方を示している。

このベレキシブルに加え、デシフェラ買収で獲得したキンロック、ヴィムセルチニブといった新薬群を合わせれば、オプジーボ特許切れによって失われる売上をほぼカバーする布陣が整う。

オプジーボのライセンス収入も一部継続

特許切れを迎えるオプジーボについても、すべての収益が消滅するわけではない。

新剤型や配合剤など、一部の製品については引き続きライセンス収入が発生する。

たとえば、2024年1月に米国で発売された皮下注製剤については、小野薬品が引き続き権利を保有し、今後10年間にわたってロイヤルティ収入が見込まれる。

また、抗LAG-3抗体とオプジーボの配合製剤についてもライセンス収入が継続される予定だ。

これにより、特許切れ後であっても、オプジーボ関連で年間1,000億円規模の収益が残ると見られる。

オプジーボ特許切れを乗り越え、再成長へ

オプジーボの特許切れによって消失する売上は2,000億円超と見込まれますが、自社での欧米展開や大型買収による新薬群がこのギャップを埋める見通しだ。

ベレキシブルだけでも最大1,000億円、キンロック・ヴィムセルチニブなどでさらに上乗せされる形となり、ライセンス収入を含めれば十分にオプジーボ依存から脱却可能な体制が整ってきた。

こうした取り組みが計画通りに進めば、2030年には小野薬品は再び成長軌道に乗っていると期待される。

オプジーボ時代に依存しない、持続可能な成長企業への転換が進行中だ。

業績は短期的に悪化

売上-3.1%、営業利益-62.6%の悪化

中長期的な再成長に向けた布石を打つ小野薬品だが、足元の業績は大きく悪化した。

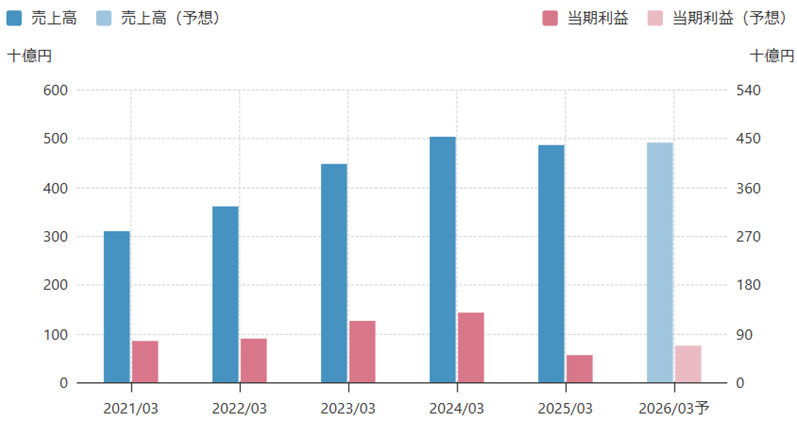

2025年3月期決算では、売上高が前期比-3.1%の4,868億円、営業利益は-62.6%の597億円と大幅に減少。

特に営業利益の落ち込みが顕著で、前期の1,599億円から3分の1程度にまで落ち込んだ。

以下は過去5年間の業績推移と今期の予想だが、2025年・2026年は2期連続で業績の谷を迎える形となる。

短期的な業績を重視する投資家にとっては手を出しづらい局面が続くだろう。

業績悪化の原因

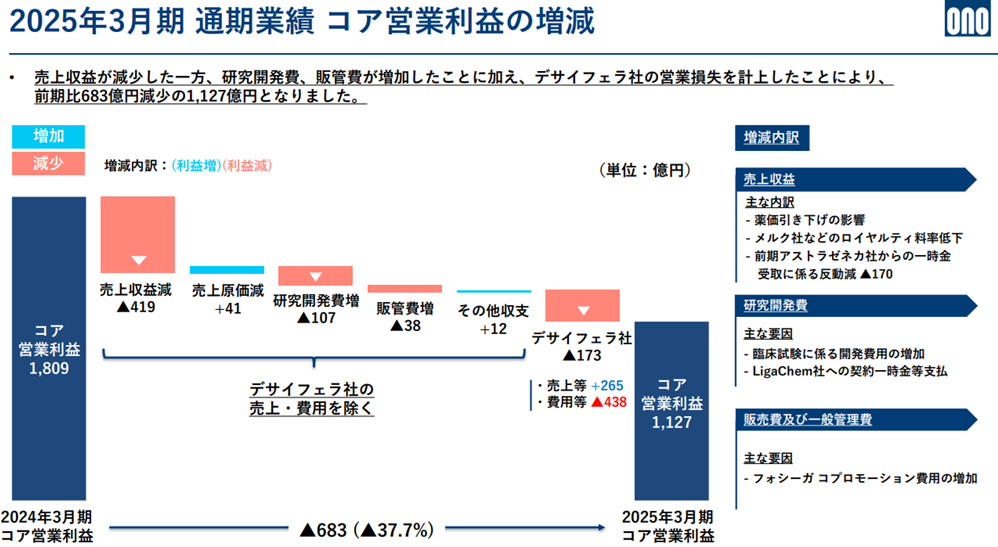

業績悪化の最大の要因は、やはりオプジーボ関連収入の減少だ。

小野薬品は、米メルク社の抗PD-1抗体「キイトルーダ」の販売に伴い、特許使用料(ロイヤリティ)を受け取っている。

ところが、2025年3月期から料率が1.625%→0.625%へと引き下げられ、特許収入が大幅に減少した。

また、2024年度の薬価改定では、オプジーボの薬価が約15%引き下げられ、国内売上に大きな影響が及んだ。

日本経済新聞「オプジーボ度重なる薬価下げ、小野薬品社長「理不尽だ」」

さらに、研究開発費を前年より107億円増額し、将来の成長に向けた投資を強化したことも利益面ではマイナスだ。

買収した米デシフェラ社が営業損失を計上し173億円の減益要因となったことも重なり、結果的に営業利益は大幅減となった。

2026年以降は業績回復

直近の業績悪化は確かにネガティブな要因だが、一時的なものである可能性が高い。

今期(2026年3月期)以降は回復基調に入ると予想されている。

以下は四季報に基づく業績予想だ。

| 決算期 | 売上 | 営業利益 | 純利益 |

|---|---|---|---|

| 2025年3月期 | 4,868億円 | 597億円 | 500億円 |

| 2026年3月期 | 4,900億円 | 850億円 | 670億円 |

| 2027年3月期 | 5,000億円 | 890億円 | 695億円 |

2026年3月期、2027年3月期と連続して増収増益が見込まれており、新薬の寄与や海外展開の進展が本格化するタイミングとも重なる。

今後もオプジーボ特許切れに伴う減収リスクは継続しますが、それを上回る新たな収益源を確保できれば、業績は徐々に持ち直していくであろう。

そして、投資家の期待が先行すれば、株価は業績回復以上のスピードで上昇する可能性もある。

長期投資家にとっては注目の局面と言えるだろう。

(追記)1Q決算は想定線で着地

2025年8月1日に、2026年3月期第1四半期決算が発表された。

結果は特にサプライズは無く、想定線での着地という印象だ。

以下、アナリスト予想(通期予想を4で割ったもの)と1Q実績との比較だ。

| アナリスト予想 | 実績 | |

|---|---|---|

| 売上高 | 1,240億円 | 1,275億円 |

| 営業利益 | 210億円 | 220億円 |

| 純利益 | 165億円 | 176億円 |

アナリスト予想をやや上振れた結果となった。

印象は悪くないが、もともとの予想値が低かったこともあり、株式市場はサプライズを期待していた節がある。

そのため、決算発表後の株価は3%弱の下落で反応した。

売上成長が期待される新薬は順当な伸びが確認できたこともあり、トレンド転換を示唆するほどの下落とはなっていない。

今後の株価見通し

割安性に着目した上昇継続

現在の小野薬品の株価は、製薬企業としては異例ともいえるほど割安水準だ。

そのなかで再成長への道筋が見え始めたことを受けて、株価は底打ち後、徐々に上昇傾向を見せている。

2025年8月1日時点での株価指標は以下の通りだ。

製薬企業は一般に業績が安定しており、PER20倍前後で取引されることが多い。

一方、小野薬品はオプジーボ特許切れによる業績不安から、PERが大きく低下してきた。

しかし、11倍台という水準は過去と比べても割安感が強く、すでに悪材料をある程度織り込んだ水準ともいえる。

加えて、PBRも1倍を下回っており、資産価値と比較しても評価は控えめだ。

これらの指標が再評価されることで、株価上昇の余地は大きいと考えられる。

株価1,600円が短期的な壁

テクニカルな視点でも、株価は重要な節目に差し掛かっている。

過去1年間で1,600円付近には1億4,000万株超の売買が集中しており、この価格帯で買った投資家が売り圧力となることで、上値が重い状況だ。

しかし、逆にこの1,600円の壁を明確に突破すれば、上値にはしばらく目立った売り圧力がなく、いわゆる”真空地帯”に突入すると見られる。

この場合、次の節目として2,000円台が現実味を帯びてくるだろう。

成長期待で株価3,000円も

現在の1株当たり利益(EPS)は約150円だ。

仮に、製薬企業の一般的なPERである20倍まで評価が戻れば、それだけで株価3,000円に達する計算となる。

現時点のPERは11倍台と、業績悪化を織り込んだ水準だが、今後の業績回復や成長期待が高まれば投資家の評価軸が変わり、PER水準も切り上がっていくだろう。

つまり、業績の底を確認できたことで、市場は先回りして株価を押し上げていく展開が予想される。

2029年には株価4,000円超え

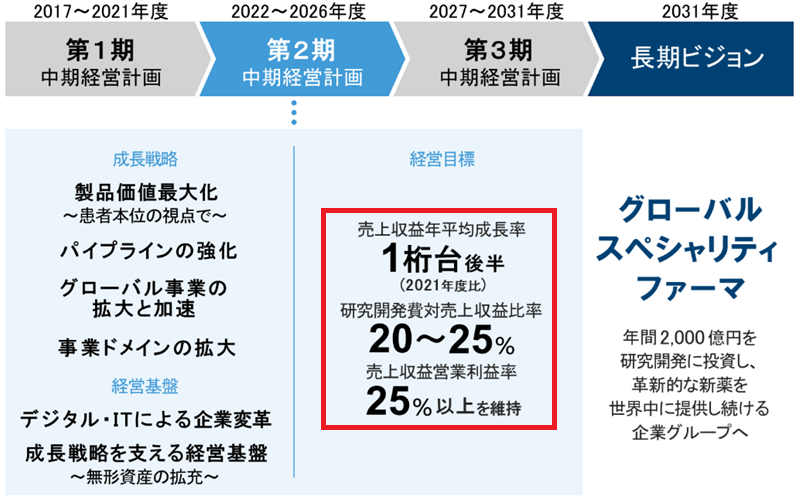

小野薬品は中長期の経営目標として、以下3点を掲げている。

つまり、最低でも年間売上成長率6%、営業利益率25%を維持するということだ。

これが2030年まで継続した場合、株価はどうなるだろうか。

以下が2030年3月期までの業績を試算したものだ。

| 決算期 | 売上高 | 営業利益 | 1株利益 | 予想株価 (PER20倍) |

|---|---|---|---|---|

| 2026/03 | 4,900億円 | 1,225億円 | 171.5円 | 3,430円 |

| 2027/03 | 5,194億円 | 1,298億円 | 181.8円 | 3,635円 |

| 2028/03 | 5,505億円 | 1,376億円 | 192.7円 | 3,853円 |

| 2029/03 | 5,835億円 | 1,458億円 | 204.3円 | 4,085円 |

| 2030/03 | 6,186億円 | 1,546億円 | 216.5円 | 4,330円 |

2026年3月期の会社予想を起点として、売上が年間+6%、営業利益率25%で計算した。

この表の通り、小野薬品の経営計画が順調に進んだ場合、2029年には株価4,000円超え、つまり現在の約1,600円から2.5倍超となる期待がある。

もちろん、業績目標の達成には新薬の成功や海外展開の進捗が鍵を握るが、現時点の株価はそれらのポテンシャルを十分には織り込んでいないように見える。

中長期目線で見れば、小野薬品は割安で成長余地のある銘柄として注目すべき存在と言えるだろう。

まとめ

小野薬品は、主力製品「オプジーボ」の特許切れという大きな逆風に直面している。

実際、ロイヤリティ収入や薬価の下落により、業績は短期的に大幅に悪化した。

しかしその一方で、米デシフェラの買収や欧米での自社製品展開など、将来を見据えた成長戦略が着実に進行していることはポジティブ材料だ。

特に抗がん剤ベレキシブルやヴィムセルチニブなどの新薬群が売上を牽引し、オプジーボ特許切れによる収益減をカバーできる見通しが立ちつつある。

株価も割安水準にあり、PER・PBR・配当利回りの観点から見ても再評価余地は大きいと言えるだろう。

中長期で見れば、今が仕込みどきの銘柄といえそうだ。

こちらの記事を呼んで小野薬品を1単元購入しました!2029年まで気長に待つつもりです!

お読みいただきありがとうございます!私も2単元ホールド中です。経営計画達成に期待ですね。