期待されていた2度目の月面着陸挑戦が失敗に終わり、ispaceの株価は高値から3分の1にまで下落している。

2連続の失敗で次回成功への期待がしぼんだ上、次のチャレンジまで2年近い期間が空いてしまうことが下落の理由だ。

しかし、着陸の最終フェーズまでは連続成功したことは評価されるべきだろう。

失敗の原因も高度計の異常と特定されており、次回の成功期待は依然として高い。

3回目も新たな不具合で失敗する可能性はもちろんあるが、課題をクリアして成功する可能性も同等以上にあると言え、過度に悲観する必要はないと言える。

株価下落は仕方ないところだが、次回チャレンジに向けていずれは再上昇する可能性は高く、底値を狙って買いを入れておきたいところだ。

果たして、株価はどこまで下がり、反発上昇のタイミングはいつになるだろうか。

本記事では、ispaceの現状を踏まえた上で、今後の株価見通しについて考察する。

これまでの株価推移

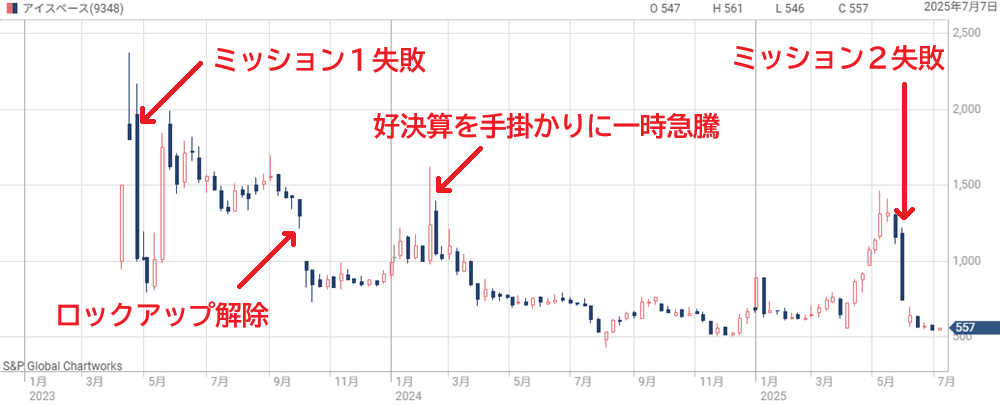

上場以来の株価チャート

ispaceが上場したのは2023年4月13日のことだ。

初値は1,000円で、以降はミッションごとの成果やイベントに大きく左右されてきた。

過去最高値はミッション1月面着陸直前の2,300円、最安値は2024年8月の相場急落時につけた430円だ。

宇宙ベンチャーらしくボラティリティの大きい株価推移である。

以下、上場以来の株価チャートだ。

ミッション1期待で2,300円まで上昇

ispaceは2023年4月13日に東証グロース市場へ上場した。

初値1,000円とほぼ想定通りのスタートを切ったが、その直後から株価は急騰する。

背景にあったのは、2週間後に控えていたミッション1の月面着陸だ。

民間企業としての初挑戦に注目が集まり、ストップ高を交えながら株価は2,300円台まで買われた。

しかし、着陸に失敗したとの報道が出ると一転して失望売りが広がり、翌日からは2連続ストップ安に沈んだ。

一時は800円まで下落したものの、得られた技術的成果や改善への期待感もあり、早々に下げ止まる展開となった。

ロックアップ解除で700円台まで急落

2023年10月10日、上場時から予定されていたロックアップ解除をきっかけに、株価は再び大きく動いた。

保有株売却による需給悪化懸念から売り注文が殺到したことが要因だ。

ロックアップ解除とは?

大株主や関係者が一定期間売却できなかった株式を売却可能になることを指します。一般的に上場から180日間がロックアップ期間とされます。

ロックアップ解除は事前に予告されていたものの、流動性が乏しいispace株では需給のバランスが崩れやすく、個人投資家の動きが下落を加速させた。

売りが売りを呼ぶ展開となり、ストップ安を挟んで1,300円付近から一時700円台まで急落した。

その後、株価は低位安定推移する展開となった。

赤字縮小で一時的に反発

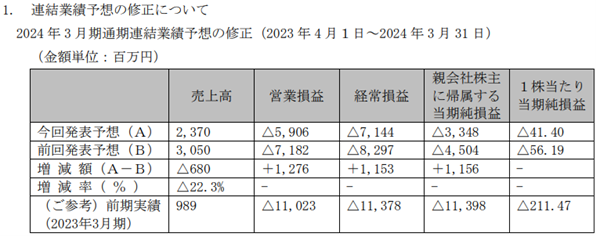

2024年2月には業績の上方修正が発表され、株価は一時的に上昇した。

当初、営業赤字は約72億円と予想されていたものの、約59億円に上方修正された。

この発表を受けて株価は一時急騰した。

しかし、上方修正の要因は、太陽電池パネルの納入遅延による支出の後ろ倒しに過ぎず、本質的な収益改善ではなかった。

結果的に、相場はわずか2日で反転下落し、ispaceの株価が雰囲気で動きやすいことが印象付けられた。

ミッション2期待で1,400円台まで上昇

2025年4月には、ミッション2に対する期待が株価を押し上げた。

月着陸船の航行が順調に進んでいると報じられたことを受けて、600円台に沈んでいた株価は1ヵ月ほどで1,400円台まで急上昇。

ispaceの宇宙開発に対する期待は強く、市場は月面着陸の成功を織り込み始めた。

ただし、着陸直前には期待と警戒が交錯し、株価は1,000円前後まで調整。

実際の成果を見極めたい投資家が多く、様子見ムードが強まった。

着陸失敗翌日からストップ安、500円台まで下落

2025年6月6日、ミッション2の月面着陸が決行された。

着陸に向けた降下は順調だったが、途中で通信が途絶え、取引開始前の午前8時にispaceは着陸未達を公式に発表。

これを受けて市場では失望売りが広がり、株価は再び2連続のストップ安に沈んだ。

着陸挑戦の直前には1,000円台だった株価は、一気に500円台まで急落することとなった。

今後はミッション3以降の進展が株価反転の鍵を握ることになるだろう。

ミッション2失敗の原因と影響

減速が間に合わずハードランディング

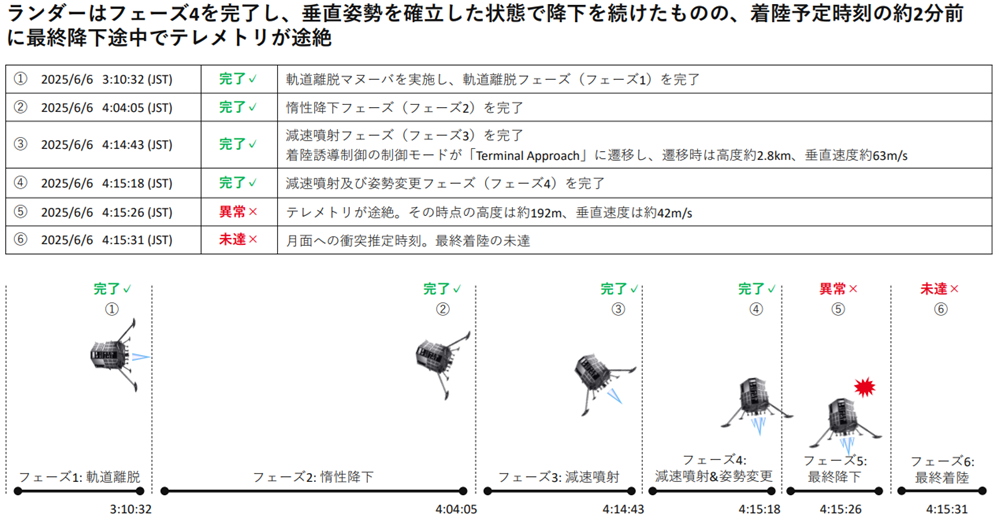

2025年6月6日に実施されたミッション2は、最終局面で通信が途絶し、着陸未達となった。

技術報告によれば、ランダー(着陸船)は姿勢制御自体は安定しており、垂直姿勢を保っていた。

しかし、着陸に必要な減速が間に合わず、月面へ高速で衝突した可能性が高いとされる。

引用:技術要因分析の報告会

原因の一端は、月面との距離計のデータ取得開始が遅れたことにあるという。

ミッション1の失敗は繰り返されなかったものの、新たな問題が明らかになり、事業継続性を問われる重要な局面に差しかかった。

月面との距離計に不具合

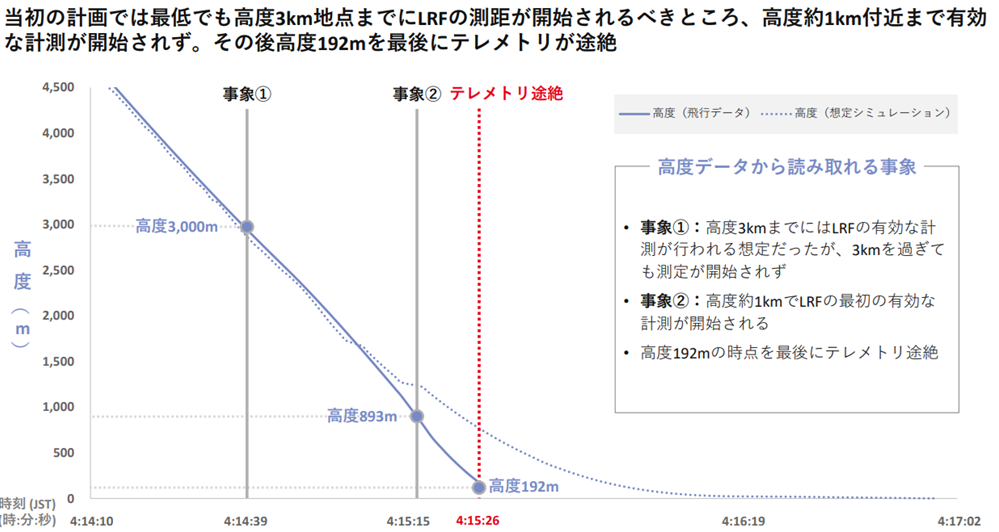

失敗の核心的な原因とされているのが、月面との距離を測定するレーザーレンジファインダ(LRF)の動作不良だ。

本来、ランダーが高度3kmまで降下した時点でLRFは計測を開始するはずだった。

しかし実際には、高度1km付近まで接近するまで計測が始まらず、減速開始が遅れた。

最終的な通信記録では、高度192mで秒速42m(およそ時速150km)という速度が確認されており、その数秒後に衝突したと見られる。

機器の不具合が着陸成否を分ける結果となり、機器設計・検証体制の見直しが迫られる事態となった。

距離計異常の原因は?

LRFが設計通りに作動しなかった理由としては、複数の技術的要因が挙げられている。

第一に、月面のレゴリス(土壌)のレーザー反射率が想定より低かった可能性がある。

次に、ミッション1のLRFと比較して、レーザー出力が弱く設計されていた点も指摘されている。

また、高速飛行中の測距性能の低下、さらには宇宙空間での放射線被ばくによるセンサー性能の劣化なども要因とされる。

いずれも完全には否定できず、特定の原因に断定されてはいない。

これらの要因が複合的に作用したことで、月面接近時に測距が開始されず、減速判断が遅れた可能性が高いとされている。

センサーの改善を実施、次回以降ミッションに影響も

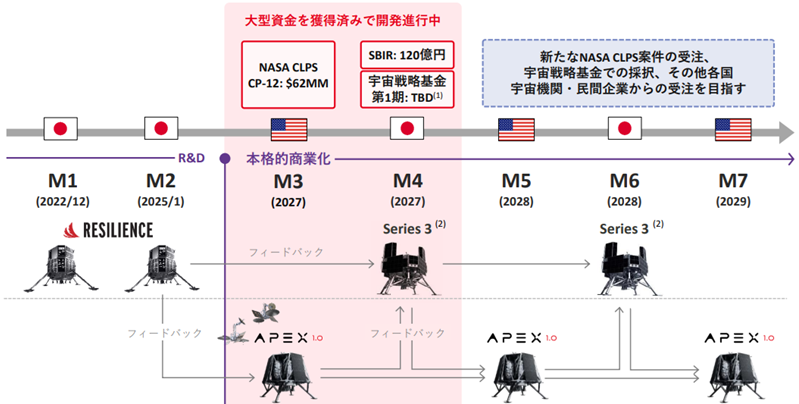

ミッション2失敗を受け、次のミッション3以降に向けてLRFを中心としたセンサーの再設計を進めている。

具体的には、センサー機器そのものの変更に加え、性能確認のプロセスも見直す方針だ。

この対応により、今後のミッション3およびミッション4の費用は合計で最大15億円の増加が見込まれている。

現在のところ、打ち上げスケジュールは変更無しとされているが、あくまで“現時点では”という前提であり、技術検証の進捗次第では延期の可能性も否定できない。

延期の場合は業績への影響も大きく、投資家にとって今後のリスク要因となる。

増資の可能性

ミッション4までの資金は確保済み

ispaceは、現時点でミッション3およびミッション4に必要な資金については確保済みと説明している。

具体的には、ミッション3においてはNASAより約90億円(6,200万ドル)の契約を受注済みであり、これは民間宇宙企業としては日本初の大規模なNASA契約となった。

さらに、ミッション4に関しては、国内の中小企業イノベーション創出推進事業(SBIR)から約120億円の補助金が交付される予定である。

加えて、宇宙戦略基金からの追加的な支援も見込まれており、これにより短期的な資金不足リスクをある程度回避できる見通しである。

ミッション2失敗で追加費用発生

しかし、ミッション2失敗によって追加コストが発生したことは、資金計画にとって看過できない要素だ。

ミッション2の着陸失敗を受けたセンサー設計や試験方法見直し等の費用は、最大で15億円の追加支出をもたらす可能性がある。

2025年3月末時点における同社の純資産は約70億円であり、この15億円というコストは資本構成に一定の影響を及ぼす規模である。

資本の毀損は借入条件や格付にも波及するため、追加的な資金調達の必要性が再び浮上する状況となっている。

特に中長期的な事業継続の観点から、財務的余力の確保は喫緊の課題である。

増資実施の可能性

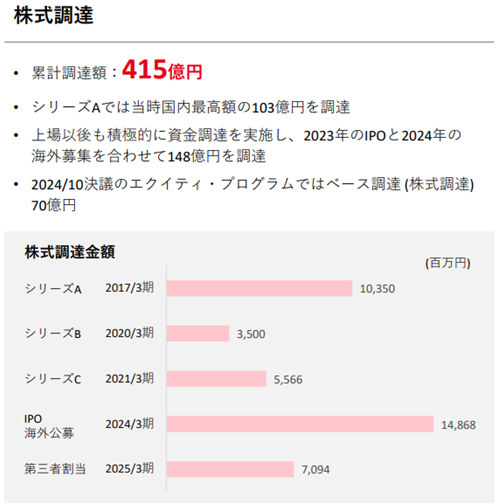

想定外の出費が生じた今、ispaceが今後1~2年で増資を実施する可能性は高いと見られる。

すでに2024年3月期と2025年3月期において連続して増資を実施しており、開発資金と運転資金の確保を優先している姿勢が見て取れる。

また、ispaceは今後2029年までに少なくとも5件のミッションを計画しており、その全てを資金調達なしで乗り切ることは難しいだろう。

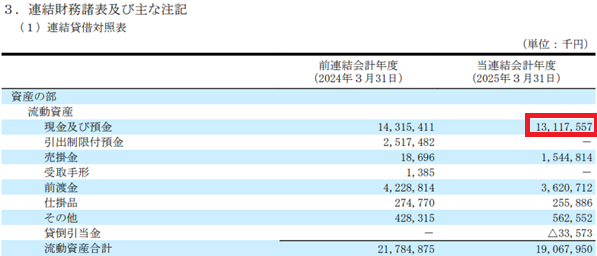

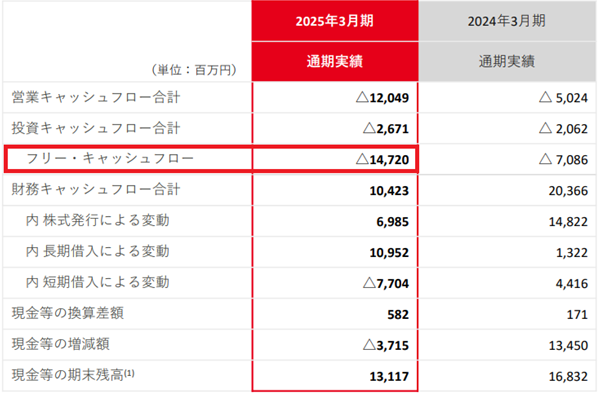

期末時点の現金残高は131億円であったが、前年のフリーキャッシュフローは-147億円であり、現預金も心もとない。

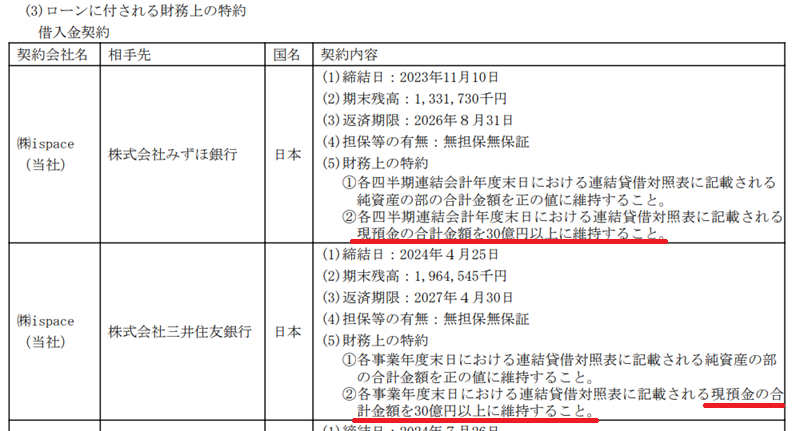

主要銀行との借入契約には「現預金残高30億円以上を維持すること」という財務的な条件が含まれており、十分な現金余力を持つことが事業継続に不可欠だ。

財務の安定性と成長戦略の両立には、新たな資金調達手段の模索が必要となるだろう。

株価はどこまで下がるか?

下値模索の展開

ミッション2が失敗した現在、次のミッション3まで約2年の空白期間が生じる見通しであり、株価上昇には材料難が続く。

株価はミッション2前の水準を維持しているものの、事業の根幹である月面着陸に失敗した今、下値模索の展開が続くと考えられる。

直近ではミッション2の余波で出来高が膨らんでいるが、時間の経過とともに売買は細り、需給のバランスが崩れる可能性がある。

特に個人投資家主導で動いている銘柄であるため、短期的な材料が枯渇した局面では売りが優勢となりやすい構造にある。

底打ちの兆しが見えるには、ミッション3の進捗や新規契約といった明確な買い材料が必要である。

信用買い残が重荷

ミッション2着陸前後から信用買い残が急増しており、需給面の大きな圧迫要因だ。

2025年7月4日時点の信用買い残は1,144万株と、1日の出来高を大きく上回る水準である。

以下、信用買い残の推移を表にした。

| 日付 | 信用買残 |

|---|---|

| 2025/7/4 | 1,144万株 |

| 2025/6/27 | 1,126万株 |

| 2025/6/20 | 1,208万株 |

| 2025/6/13 | 1,153万株 |

| 2025/6/6 | 965万株 |

| 2025/5/30 | 934万株 |

| 2025/5/23 | 800万株 |

| 2025/5/16 | 820万株 |

| 2025/5/9 | 620万株 |

これは、個人投資家が反発期待で信用買いを積み増した結果であるが、着陸失敗による下落で多くの建玉が含み損を抱えていると推測される。

信用期日が近づくにつれ、これらの建玉が解消(売却)される可能性が高く、株価の反発を抑え込む要因となる。

過去のデータを見ても、信用買い残は5月末時点の約800万株から7月初旬には1,100万株を超えるなど、投資家心理と逆行するように需給が悪化している。

信用取引による需給悪化の解消までには一定の時間が必要とされるだろう。

増資で一段安

ispaceは近年、毎年のように増資を実施しており、成長投資のための資金調達を継続している。

2025年度においても、ミッション2の追加費用15億円が発生し、増資の可能性が高まった。

特に、ミッション3までに2年近い期間がある以上、その期間中に資金調達が必要になる可能性は高い。

ispaceに多額の資金を貸している主要銀行にとっても、リスク資金を調達することをispaceに求めるだろう。

市場心理が弱含むなかでの増資は、株価の希薄化懸念からさらなる下落を招く可能性がある。

400円台まで下落を予想

2025年7月11日時点において、ispaceの株価は570円前後で推移している。

これは、ミッション2成功への期待感から株価が急騰し始める直前の水準である。

しかし、ミッション2が失敗に終わった今、当時の水準に戻っただけでは済まず、さらなる下落余地があると見られる。

過去の最安値は430円であり、着陸失敗という重大なマイナス材料に加え、増資懸念や信用買い残の整理売りが重なることで、400円台への下落は十分にあり得るだろう。

大きな買い材料が発生しない限り、株価は当面下げ圧力にさらされる展開が続くと見られる。

特に2025年後半には信用期日到来が重なり、投げ売りが加速するタイミングとなることから、下値の目安として400円台を視野に入れる必要がある。

再上昇のタイミングと上昇余地

ミッション3打ち上げで再上昇

ispace株の次なる本格的な上昇局面は、ミッション3打ち上げのタイミングとなる可能性が高い。

前回のミッション2では、月面着陸に向けた打ち上げ前後から株価は上昇トレンドに入っており、特に月周回軌道に投入される時期には期待感が一段と高まった。

月周回軌道に入る前の株価は600円台だったところ、月周回軌道に入り月面着陸が近づくと、1,400円台まで急騰した。

これは、ミッションの成功に賭けるというよりも、着陸前の期待感に乗じた短期資金の流入によるものと見られる。

ミッション3でも同様の期待先行型の値動きとなる可能性が高く、再上昇のタイミングは「打ち上げ後から月周回軌道投入まで」が有力と考えられる。

底値を拾えば株価2倍も

過去のミッション実績を振り返ると、打ち上げ前の安値から着陸直前のピークまでに株価は2倍以上に達する傾向がある。

ミッション1では上場初値1,000円から2,300円台まで急騰し、ミッション2でも600円台から1,400円台へと上昇した。

つまり、打ち上げ前の底値で仕込めば、大きなリターンを得られる可能性があるということである。

さらに、着陸という最大のリスクイベントの前に利確することで、結果の成否に左右されず利益を確定できる可能性がある。

ミッションには月面保険が適用されており、一定の損害は補填されるため、財務的リスクが限定される点も、航行フェーズにおける安心材料となるだろう。

ミッション3での株価目線は400~1,000円

ミッション3打ち上げは2027年と予定されるが、それまでに大きな買い材料がない場合、株価は400円台まで下落していると予想している。

仮に400円が底値水準とした場合、ミッション3の打ち上げをきっかけに株価は上昇トレンドに入り、月周回軌道へ投入されるタイミングで1,000円近辺まで上昇するシナリオが想定される。

これはミッション2の際に見られた1,400円というピークには届かない水準であるが、過去の失敗により成功期待がやや後退している点、および短期筋の早期利確圧力を考慮すれば妥当なレンジといえる。

実際、ミッション2の高値(1,400円)はミッション1の高値(2,300円)に届かなかった。

ミッション3は月まで最短ルートで航行するため、打ち上げから着陸までの期間も短く、株価の動きは速くなると想定される。

ミッション3では月まで最短ルートで航行するため、打ち上げ~着陸までの期間が従来の4~5ヵ月から1~2ヵ月程度に短縮されます。

月面着陸トライのタイミングでは株価はピークアウトし、株価800円付近が着陸直前の株価になると予想される。

ミッション3成功なら株価3,000円も

成功した場合の株価は予想が難しく、短期的には需給主導で1万円に到達してもおかしくない。

商業化成功を前提とすれば、株価3,000円は十分妥当な水準だろう。

商業化により純利益100億円、PER30倍と低めに見て株価3,000円を想定している。

ただし、注目の宇宙ベンチャーがPER30倍にとどまることは需給的に現実的ではなく、実際には5,000円以上の株価で安定しそうだ。

いずれにしろ、ミッション成功前に買っていた投資家は株価数倍の恩恵を受けることができるだろう。

まとめ

ispaceは、民間企業として月面探査に挑戦するという壮大なビジョンを掲げる一方で、株価はミッションの成否によって激しく変動してきた。

ミッション2の失敗により株価は再び低迷し、信用買い残や増資リスクが重荷だ。

今後も下値模索が続くと予想されるが、ミッション3の打ち上げが近づけば、再び期待先行の上昇局面に入る可能性が高い。

過去の傾向を踏まえれば、底値での仕込みによって株価2倍のチャンスも見込めるだろう。

期待感がいったん冷え切るのを待ち、底値付近を狙って買いたい銘柄だと考えている。