三菱重工業の株価は2年余りで3倍に上昇して絶好調だ。

防衛・原子力関連という国策銘柄であるうえ、株主還元強化にも舵を切ったことから、株価上昇の期待は高い。

しかも、株価的にもまだまだ割安と言える水準だ。

3年以上の中長期目線では、株価上昇の可能性は高いと言えるだろう。

本記事では、三菱重工業の株価が上昇すると考えられる5つの理由を解説した上で、今後の予想株価を具体的に考えていく。

防衛費の増額で業績拡大

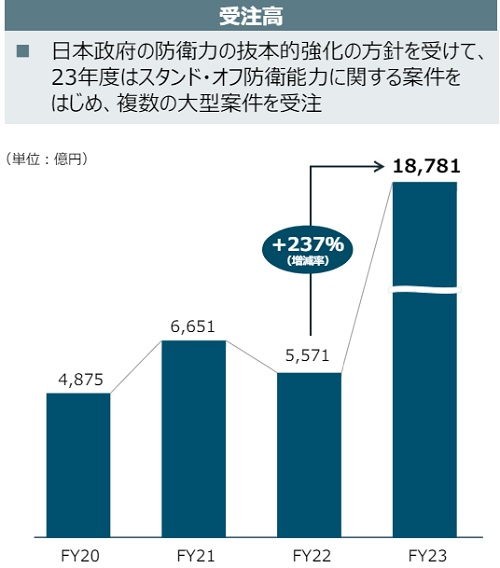

受注高・売上が急増

三菱重工業の事業のうち、もっとも期待されているのが防衛関連だ。

日本は防衛費の増額を決めていることから、いわゆる”国策銘柄”として注目されている。

実際、防衛事業の受注高は2023年度(FY2023)に急増し、前年の5,571億円から1兆8,781億円と3倍以上に増加した。

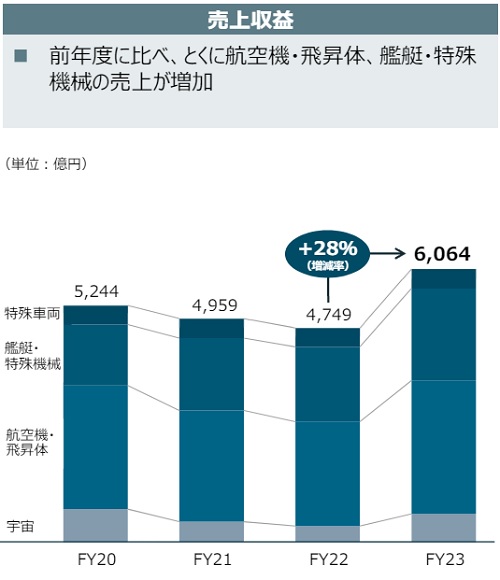

受注増加に伴い、売上も増加している。

2023年度に売上は6,064億円で、前年の4,749億円から+28%の増収となった。

受注残高が積み上がっているため、今後数年間は好調な売上が確実視されている。

受注と売上の数字が違うのは、受注から納品までタイムラグがあるためです。三菱重工業の場合、受注から納品完了まで長ければ年単位の期間がかかります。

防衛費は2027年までに1.6倍

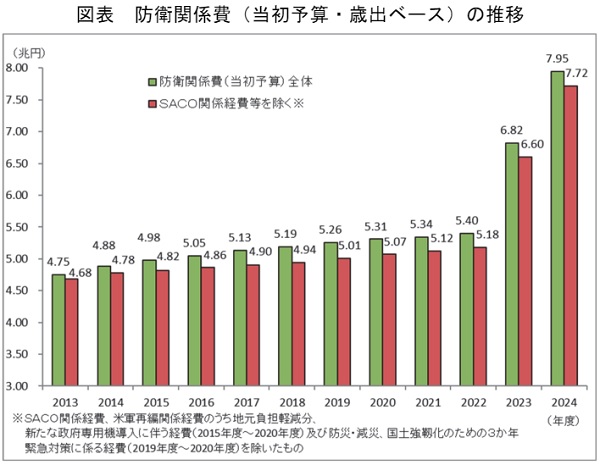

では、今後の防衛費はどうなっていくのだろうか。

国としての目標は「GDP比2%」だ。

この目標は2027年度に到達する見込みで、2027年度の防衛関連費は8.9兆円まで増える見通しとなっている。

これは、2022年度(5.4兆円)から1.6倍という水準だ。

直近では、2023年度に6.82兆円まで増え、2024年度には7.95兆円に達する(下図)。

この調子で8.9兆円まで防衛費が増えれば、三菱重工の受注額は相当大きな数字になるだろう。

どの製品が売れている?

防衛装備で特に受注が増えているのが、いわゆる「スタンド・オフ防衛能力」に関わる装備だ。

スタンド・オフ防衛能力とは?

敵に接近することなく、遠距離から攻撃する能力のこと。令和5年版の防衛白書に同能力の強化が明記された。

スタンド・オフ防衛能力を強化するためには、遠距離での探知能力、長射程の兵器、迎撃回避能力が求められる。

そのため、三菱重工業は以下の大型案件を受注した。

また、ウクライナ侵攻では戦闘を長期間続ける能力(継戦能力)の重要性も再認識させられた。

その点、日本の兵器在庫は少なく、ひとたび戦争が起これば2ヵ月ほどで兵器を使い果たすと言われている。

今後、兵器在庫を積み増すための量産も計画されるだろう。

ウクライナ侵攻がきっかけで各国から圧力

そもそも、防衛費増額のきっかけになったのはロシアによるウクライナ侵攻だ。

現代でも戦争が起こり得ることが再認識させられたうえ、ロシアと地理的に近いNATO諸国は防衛費を増額した。

この防衛費増額の目安になったのが「GDP2%」だ。

これにより、NATOのパートナー国である日本にも防衛費増額の圧力がかかり、米国からの要求もあったことから、岸田政権は防衛費をGDP2%まで引き上げることを決めた。

結果として、三菱重工業の業績好調につながったわけだ。

軍事同盟のコミットメントは軍事予算で測られる一面があります。NATO諸国がGDP2%に引き上げる中、日本だけ従来の1%という訳にはいかなくなりました。

日本経済新聞「岸田首相「防衛費GDP2%、27年度に」 財源は年内決着」

防衛装備輸出の可能性も

武器輸出が解禁

長らく、日本は海外への武器輸出が法律面で難しかった。

転換点となったのは、2023年末に改正された「防衛装備移転三原則」の運用指針だ。

経済産業省「防衛装備移転三原則の運用指針」

改正により、ライセンス品に限り完成品の輸出が可能となったことが大きい。

迎撃ミサイル「PAC3」の輸出が可能となったほか、次期戦闘機の共同開発・輸出も可能となった。

事実上、武器輸出の解禁と言われている。

迎撃ミサイル輸出を決定

まだ調整中ではあるものの、迎撃ミサイル「PAC3」の輸出はほぼ決まっている。

実現すれば、三菱重工業が製造したミサイルが米国へ輸出されることなり、防衛事業の拡大につながるだろう。

米のミサイル不足補完へ共同生産という日経新聞の報道もあり、受注の可能性は高い。

しかも、米国は同兵器をすぐにでも輸入したい状況だ。

ウクライナやイスラエルへの軍事支援でPAC3を多数供与しており、在庫が不足しつつあると言われる。

ウクライナ侵攻、ガザ信仰ともに終わりが見えていないうえ、中国による台湾進攻のリスクも増していることから、兵器不足は危険を助長する。

そのため、PAC3は作れば作るほど売れる状況にあり、業績拡大が期待できる。

日本経済新聞「米のミサイル不足、日本が補充へ 企業が受注し共同生産」

次期戦闘機の共同開発も実現

2022年末に、次期戦闘機をイギリス・イタリアと共同開発することが発表された。

設計・開発は三菱重工業が受注するため、長期的な売上に貢献するだろう。

また、1機あたり100億円以上の価格であることから、量産段階になれば安定した高収益が期待できる。

さらに、配備完了後も部品販売やメンテナンスで稼ぐことも可能だ。

以上のように、武器輸出が三菱重工業の飛躍につながると考えている。

原子力事業も政府の後押しで好調

原発再稼働の流れ

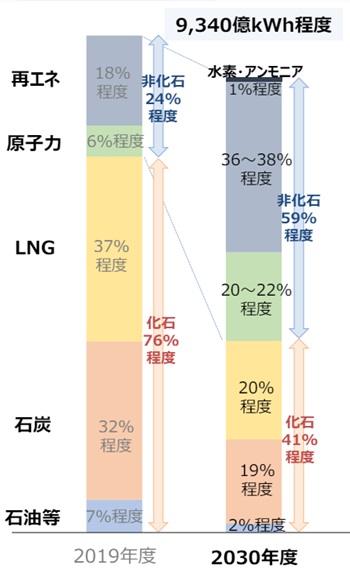

もう1つの国策、原発再稼働も三菱重工にとって好材料だ。

燃料の値上がりで火力発電コストが上がっているうえ、国際的なCO2削減の要請もあり、原発再稼働は必然的な流れとなっている。

政府目標では、2030年度の電源構成において20~22%を原子力でまかなう考えだ。

三菱重工業がこれまでに手掛けた原発は24基に及び、日本国内の約半数が同社製の原発である。

そのため、原発の再稼働によって工事・アフターサービスが増加するのは間違いない。

原子力事業の売上は再成長

原発再稼働を受け、原発事業は再成長に向かいそうだ。

2022年度の売上は2,844億円に減少したが、2023年度は再び増加に転じ、3,008億円となった。

増収の理由は次のように説明されている。

やはり、原発再稼働の影響が大きいようだ。

原発再稼働には新基準をクリアする必要があるため、安全性確保のための工事や機器増設が発生する。

具体的には、津波対策の防水化や、故障に備えたポンプ・電源車の増設だ。

これらの売上が発生したことが、原子力事業の売上増加につながったようだ。

原発建て替えの期待

長期的には、原発の建て替え需要も発生する。

すでに候補地の選定が行われており、2025年にも新型原発の設計が開始される予定だ。

三菱重工は新型原発として「SRZ-1200」を発表しているが、競合2社とは型が異なり、新型原発の第1号として選定される可能性が高い。

というのも、競合2社は事故を起こした福島第一原発と同じ「BWR」方式なのに対し、三菱重工は「PWR」方式を採用しているためだ。

福島第一原発とは違うというだけでも、原発建造を国内外に説明しやすい。

実際のところ、安全面においてもPWRの方が優れていると言われる。

参考:三菱重工「PWR 原子力発電プラントの特徴」

三菱重工のPWRは国内で24基を収めた実績もあり、総じて選定される可能性が高いだろう。

受注すれば1基あたり数千億円の売上が見込め、業績拡大に寄与することは間違いない。

ガスタービンは世界から引き合い

世界トップシェアに君臨

三菱重工はガスタービンを得意としており、近年は火力発電所向けに多く売れている。

2023年には世界シェア36%(出力ベース)で世界トップに君臨した。

同社のガスタービンを使用した火力発電は、従来型としては最も優れた発電効率を誇り、CO2排出削減に貢献している。

そのため、ガスタービン事業は2020年から高成長のフェーズに入っている。

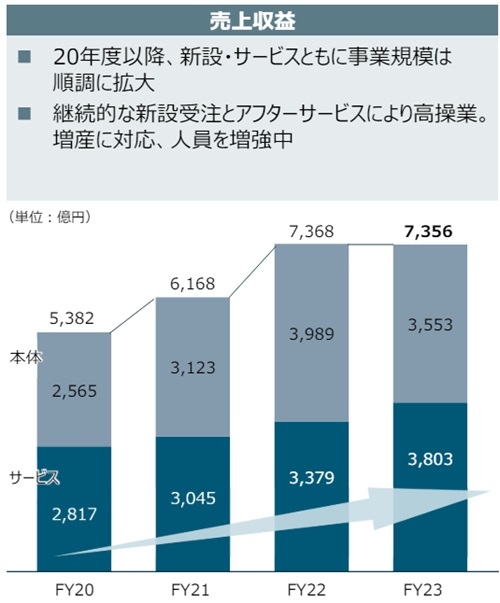

ガスタービンの業績推移

以下がガスタービン事業の売上推移だ。

2023年度の売上は7,356億円に達し、2020年度から36%成長した。

特に、長期的な売上が見込めるアフターサービスが伸びている点が好印象だ。

利益面において、収益性の高いアフターサービスが大きく稼いでおり、ガスタービン事業が全利益の半分を稼ぐまでに成長した。

脱炭素としても注目

中長期目線では、クリーンエネルギーである水素・アンモニア焚きガスタービンが伸びる見込みだ。

基本技術は変わらないため、エネルギー源が変わっても高い競争力を維持できるだろう。

また、既存顧客からの更新需要も期待できる。

現時点では、化石燃料に30%の水素を混焼させることに成功しており、まずは混焼ガスタービンの受注が進むと予想される。

今後も世界からの引き合いを受け、業績拡大が続く見通しだ。

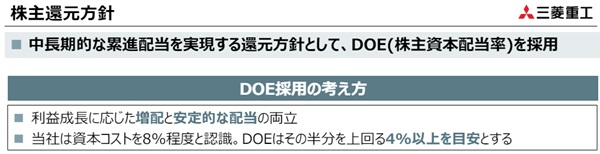

株主還元を強化

大幅増配を実施し、今期さらに増配

三菱重工は2023年度から株主還元強化に舵を切った。

近年、国内の上場企業は株主還元を強めており、このトレンドに乗った形だ。

株主還元の強化は投資家に好感され、株価上昇の支援材料となっている。

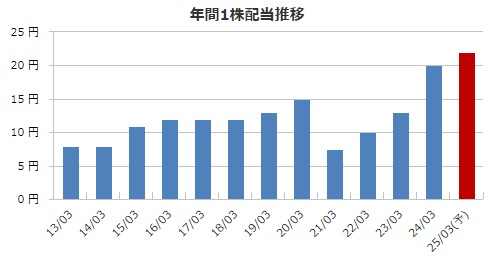

以下が三菱重工の配当推移だが、2023年3月期は1株あたり13円の配当だったところ、2024年3月期は一気に20円に増配した。

さらに、2025年3月期は22円に増配することが計画されている。

株主還元の方針を変更

増配の背景には株主還元方針の変更がある。

従来、配当方針は「純利益の30%」が基本だった。

これを、2023年度から「株主資本の4%以上」に変更したことが増配につながった。

株主資本を基準とした配当率をDOE(株主資本配当率)と呼び、直近の業績によらない安定配当を約束する方針として、上場企業で採用が広がっている。

ここで言う「株主資本」とは、言い換えれば「純資産」だ。

会社が持っている純資産の4%以上を配当に回すということを意味するが、純資産額は多少の業績の浮き沈みでは大して変化しないため、安定した配当が可能となる。

また、年間の純利益が株主資本に取り込まれることで増配も期待できる。

この「株主資本の4%以上」が前年の配当を大きく上回ったため、2024年3月期は大幅な増配となったのだ。

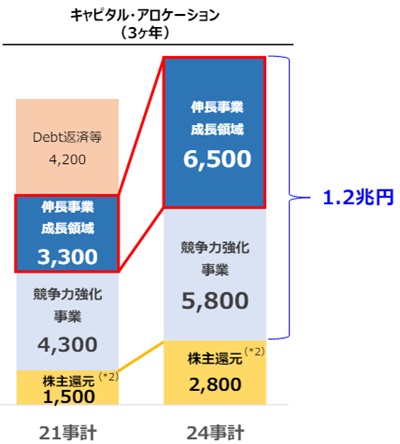

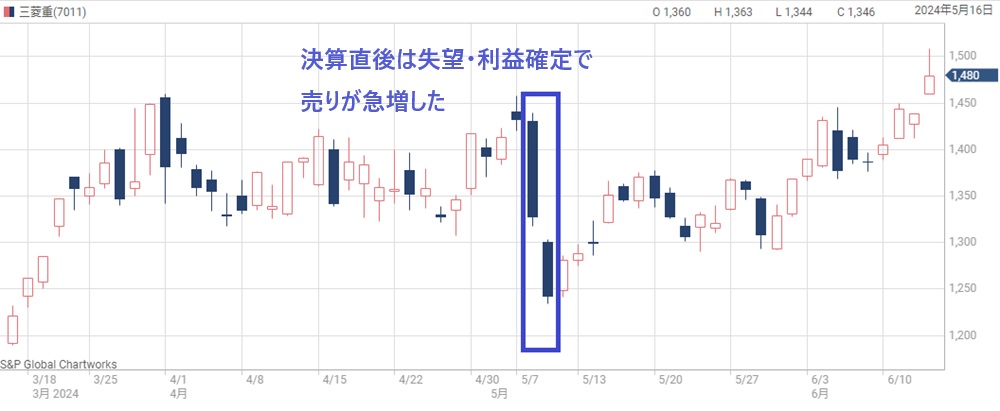

発表直後は株価急落

増配したとはいえ、投資家の期待はさらに上だったことから、発表翌日の株価は急落した。

なぜなら、1株配当20円というのはもともと予想されていたことであり、投資家は自社株買いなど追加の株主還元を期待していたためだ。

中期経営計画では3年間での株主還元を2,800億円(前中計では1,500億円)に増額したものの、時価総額5兆円に対するインパクトは小さかった。

これらの結果、決算後の2営業日で株価1,430円から1,230円に急落してしまった。

以下が当時の株価チャートだ。

しかし、失望は短期勢による一時的なもので、その後の株価は堅調さを取り戻している。

2026年3月期には26円へ増配するというアナウンスもあり、株主還元が株価上昇の支援材料となっているのは確かだ。

今後の株価はどうなる?

各証券会社の目標株価

最後に、今後の株価がどうなるかについて考えてみよう。

まずは各証券会社の目標株価を紹介する。

| 証券会社 | レーティング | ターゲットプライス |

|---|---|---|

| 岩井コスモ | 強気 | 1200円 → 1650円 |

| 野村 | 中立 | 1140円 → 1300円 |

| 大和 | 中立 | 1500円 |

| シティG | 強気 | 1550円 → 1540円 |

| 水戸 | 強気 | 1200円 → 1500円 |

上記は2024年3月期の決算以降に発表された目標株価だ。

業績好調が確認されたため、基本的に引き上げる方向に変更されている。

とはいえ、目標株価の平均は1,500円あたりであり、現在株価(1,480円、2023年6月13日時点)と近い。

したがって、機関投資家による積極的な買いはあまり期待できない状況だ。

一定の成長は株価に織込み済み

株価指標面では、予想PERが21.6倍まで高まっており、以前ほどの割安感はない。

2023年まではPER14倍前後で推移していたため、去年と比べると1.5倍も割高だ。

逆にいえば、1.5倍ほどの成長は株価に織込み済みだと言えるだろう。

純利益が1.5倍になるのは最低でも2年かかることから、2027年3月期までの成長は大前提となっている。

短期的には株価横ばいを予想

2027年までの成長が織り込まれていることから、これからの上昇余地は限定的だ。

ただ、国策銘柄であるため積極的に売られることも無いだろう。

したがって、1年ほどの短期目線では株価横ばいを予想するのが妥当だ。

また、業績停滞なら一定の株価下落は覚悟しなければならず、最悪を想定すれば株価1,000円を割り込む可能性もある。

中長期では株価2,000円超えも

中長期目線では、株価1,500円前後はまだまだ割安だ。

原発再稼働や新設、防衛関連の成長は最低でも2030年まで続くため、2030年までに純利益5,000億円は狙える。

三菱重工の中期経営計画に倣い、3年間での利益成長率50%を前提としています。

この場合の1株利益は約150円となる。

PER14倍を前提とすれば株価2,100円が目指せるため、中長期での上昇余地はまだまだ残されていると言えるだろう。

まとめ

三菱重工の株価が上昇した理由と、今後の株価がどうなるのかについて考察した。

防衛関連・原発関連という国策ど真ん中の銘柄であり、数年間は成長が約束されていることから、株価上昇への期待は高い。

一方、株価は先行して上昇しているため、今後2~3年の成長は織り込まれてしまった。

そのため、短期的には大きな株価上昇は期待できないだろう。

中長期目線では株価上昇余地はまだまだあり、3年以上の目線であれば株価2,000円は十分あり得る。

急いで買う必要はないため、調整したタイミングでゆっくり買っていきたい銘柄だ。