円高は多くの銘柄にとってマイナスだが、円高メリットがある銘柄もいくつか存在する。

そのため、円高にトレンド転換しそうな今、そのような銘柄を早めに仕入れておきたいところだ。

本記事では、円高で株高が期待できる3銘柄をピックアップして紹介する。

円安によって明確にダメージを受けた銘柄を選んでおり、円高によって株価が上昇する確度が高いと考えている。

銘柄紹介の最後では、円高による増益効果を推定し、どれだけ株価が上がるかまでを予想した。

目次

ニトリHD

製品の大半が海外生産

ニトリは国内で家具販売を手掛けるが、生産は主に海外だ。

そのため、円高によって生産に関わる費用が減少し、利益が出やすくなる。

生産拠点は主にインドネシアとベトナムだが、ドル建てで決済しており、ドル円が円高になれば為替差益が発生する仕組みだ。

これまでは円安による原価上昇に苦しめられ、株価も20%以上下落している。

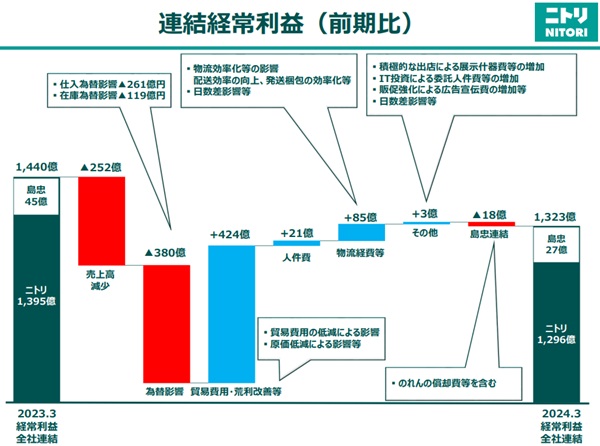

2023年度は-380億円の影響

2023年度は急激に円安が進んだことで巨額の損失が発生した。

損失額は380億円にも上る。

経常利益が1,000億円台のニトリにとって-380億円の損失は大きく、原価低減などの努力は行ったものの、減益は避けられなかった。

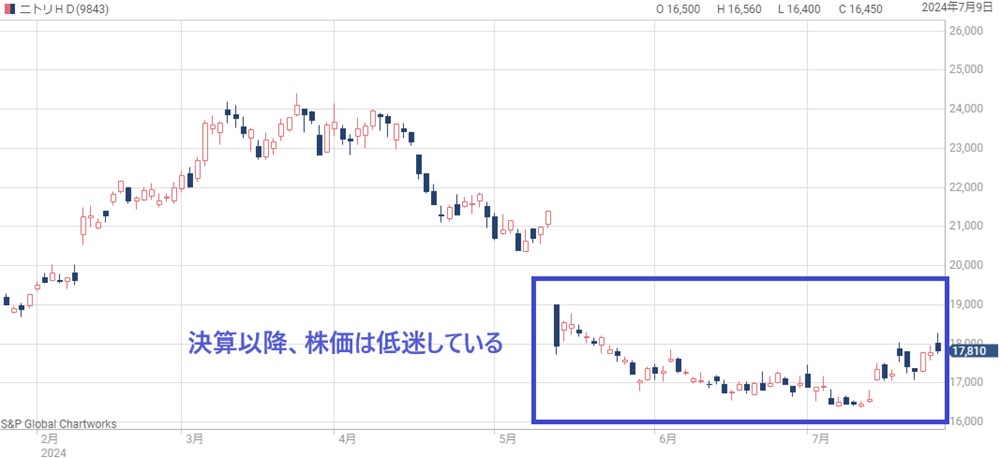

この決算により株価は急落。

もともと2万円台だった株価は、決算翌日に3,000円を超える下落幅となり、現在は1万円台後半で推移している。

10円の円高で株価21,000円回復

過度な円高が是正されれば、前期の損失とは逆のことが起こるだろう。

つまり、数百億円規模の増益になる可能性が高い。

以前は14円の円安によって380億円の減益要因となったことから、1円あたりの為替影響は27億円と推測できる。

もし10円程度の円高となれば、270億円ほどの増益要因になるだろう。

最近は円安に強い商品開発を進めていたこともあり、若干目減りはするだろうが、200億円ほどの増益となる可能性は高い。

200億円というと、直近の経常利益の15%に相当する金額だ。

つまり、140円台まで円高が進めば、株価21,000円回復が期待できるだろう。

山崎製パン

小麦価格高騰で利益低下

山崎製パンは国内での食品販売が売上げの9割を占め、社名の通りパンが主力だ。

パンは小麦粉・油脂・卵などが原料であるが、これらの原料は輸入が多く、円安下では原料価格が上昇する。

そのため、近年は円安が業績の下押し要因となっていた。

値上げによって業績は好調だが、過度な円安が解消されれば、業績が一段高まることが期待できる。

日本で消費される小麦粉の9割は輸入した小麦から作られています。

円安による減益幅は-100億円程度

これまで、円安によってどれだけの悪影響を受けていたのだろうか。

前期(2023年度)の決算説明資料では、原材料市況の影響として-245億円と説明されている。

これら全てが円安要因という訳ではなく、原材料価格が世界的に上昇していたという側面もある。

円安要因はおよそ4割程度だ。

つまり、100億円ほどが円安による減益幅だったと推測できる。

ドル建ての小麦価格は3年前の水準に戻っている一方、円建ての小麦価格が4割ほど高いままであるため、4割が円安要因と推測しました。

円高進行なら株価4,500円

では、円高によって原材料価格が落ち着いた場合、株価はどうなるだろうか。

基準となるのは、2022年度の水準である1ドル135円あたりだ。

そこまで円高が進めば、原材料価格の面から100億円ほどの増益効果が見込まれる。

今期の経常利益は255億円の見通しなので、これが来期(2024年度)には355億円になるという計算だ。

増益率にして+40%という大きな成長率である。

なぜこれほどの増益になるかというと、これまで円安によって値上げや効率化を進めたことで、円高でも利益が出る仕組みになっていたからだ。

そこに、円高というプラス要因が加わることで大きな増益となる。

今後の株価としては、直近の3,200円から1.4倍の4,500円が目指せるだろう。

FOOD&LIFE COMPANIES(スシロー)

円安で仕入価格が高騰

FOOD&LIFE COMPANIES(以下フード&ライフ)は回転寿司チェーン「スシロー」を運営する企業だ。

回転寿司は魚の大半を海外から仕入れるため、為替の影響を受けやすい。

特に、スシローは業界トップの売上高であるため株価への影響も大きくなるだろう。

円安局面では利益が大きく削られたが、円高局面に入れば増益効果が期待できる。

営業利益率が3ポイント低下

フード&ライフの業績は円安でどれくらい悪影響を受けたのだろうか。

以下、これまでの営業利益の推移を引用した。

円安が始まった2022年度から営業利益率が減少したことが分かる。

以前まで営業利益率6~7%だったのが、3.6%まで低下した。

仕入価格・光熱費悪化で原価率上昇

利益率が低下したのは、最初に書いた通り魚の仕入れ価格が上昇したためだ。

スシローは魚の7割を海外から仕入れているため、最近の20%を超える円安により、仕入れ価格は14%(7割×0.2)ほど上がった計算となる。

また、円安によって燃料費や電気代が押し上げられたという側面もある。

その結果、原価率が上昇して利益率低下を招いた。

円高なら利益率伸長し、株価3,900円

2024年度は値上げや原価低減の施策によって利益率は回復してきたが、円高によって仕入れが有利になれば、利益率はさらに上昇するだろう。

これまで利益率が2%超下押しされたことを踏まえれば、2%の改善を見込むのが妥当だ。

つまり、直近の営業利益率7%に2%を加算し、利益率9%を想定することができる。

そうなった時、営業利益はどこまで伸びるだろうか。

仮に2025年9月期に十分な円高となれば、売上予想4,200億円に対して9%の営業利益となるから、営業利益は378億円に達する。

売上予想4,200億円は四季報の業績予想から引用しています。

純利益としては220億円程度になるだろう。

1株利益換算で195円となり、PER20倍として株価3,900円が目指せるほどの業績だ。

まとめ

円高によって株価上昇が期待できる3銘柄を紹介した。

どの銘柄も円安に対応するための工夫を進めてきたが、仕入れの構造が完全に変わったわけではないため、円高になれば業績改善がさらに進むだろう。

特に、円高対応で値上げを進めた銘柄はさらなる飛躍のチャンスとなる。

具体的にどれだけの改善効果になるかは、実際に円高になってみないと分からない。

少なくとも、今は円高メリットが完全に織り込まれておらず、買い時だと言えるだろう。

円高に備えたリスクヘッジとしても円高メリット銘柄を買っておきたいところだ。