エニーカラーの株価が決算をきっかけに急落している。

2025年末には6,000円台後半まで上昇していたものの、ものの半年で3分の1の株価にまで売られてしまった。

最新決算は売上・利益いずれも伸びており、一見して悪い内容ではない。

しかし、今期2027年4月期が減益予想であり、投資家は成長鈍化のリスクを意識し始めた。

その結果、好決算にもかかわらず株価は急落してしまった。

とはいえ、グッズ販売、イベント、企業案件などの高い収益力は健全だ。

所属VTuber数の多さ、ファン基盤の厚さを考えると、今期の減益だけで成長期待が失われたと見るのは早計だ。

本記事では、エニーカラーの株価推移、業績、事業内容、今後の見通し、投資リスクを整理し、現在の株価水準に投資妙味があるのかを考察していく。

目次

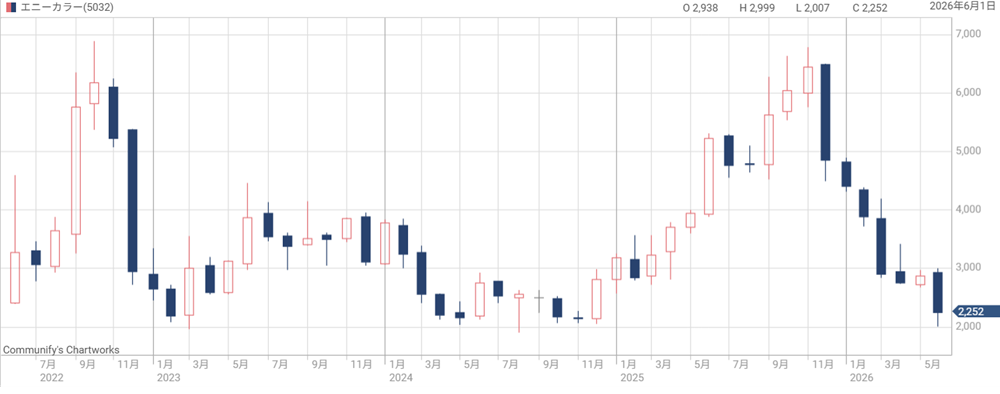

エニーカラーの株価推移

一時は6,000円台後半まで上昇

エニーカラーの株価は、2025年初頭から力強い上昇が続いた。

VTuberグループを擁する成長企業として注目され、高い利益率や売上成長が評価されたためだ。

2025年には大手証券会社からも強気評価を獲得した。

また、トランプ関税の影響を受けない非製造業銘柄として買いが集中した側面もある。

株価は一時6,000円台後半まで上昇し、上場時から見ても大きく値上がりした。

2025年後半から株価は調整局面に

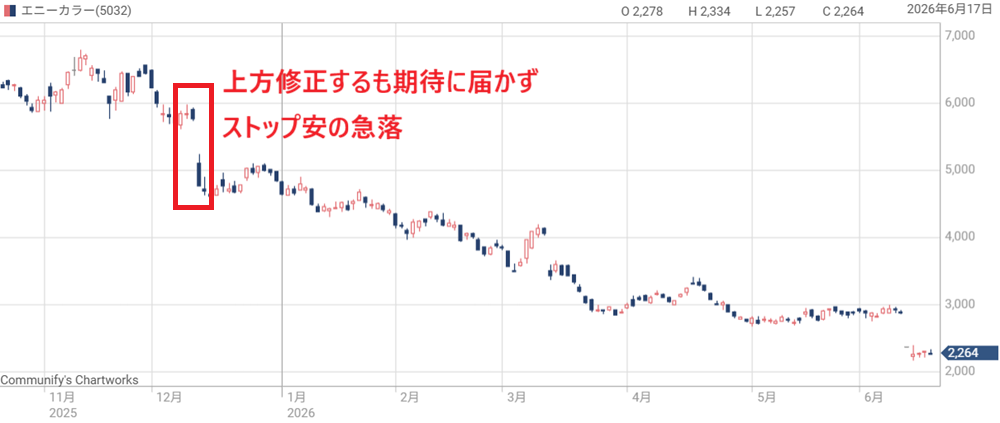

しかし、株価は6,000円の高値を付けた後、投資家の期待に応えられず下落に転じた。

きっかけとなったのは2025年12月の上方修正だ。

上方修正は既に織り込まれており、むしろ投資家の高い期待に届かなかったことが悪材料となった。

その結果、決算翌日は5,770円→4,770円のストップ安にまで売られた。

高成長・高利益率という魅力は残っていたものの、株価がすでに高く評価されていたため、予想未達をきっかけに売りが優勢となった形だ。

その結果、2025年後半以降は上値の重い展開が続いた。

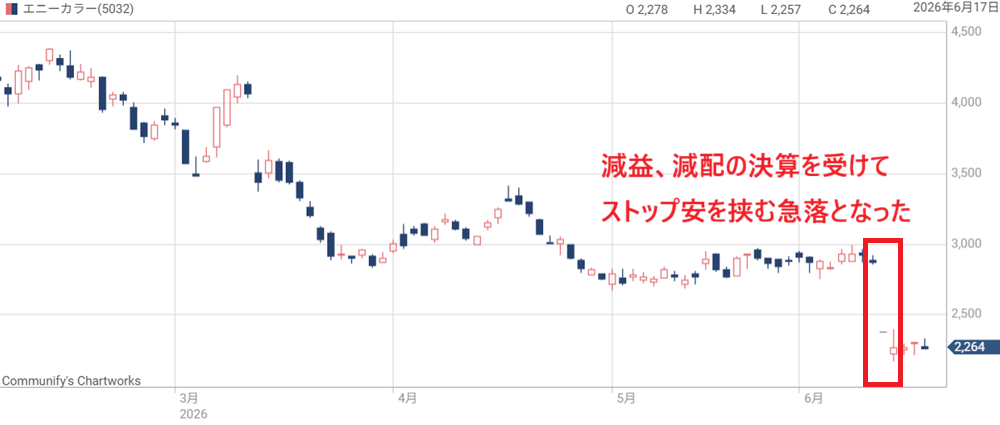

決算後の急落で年初来安値を更新

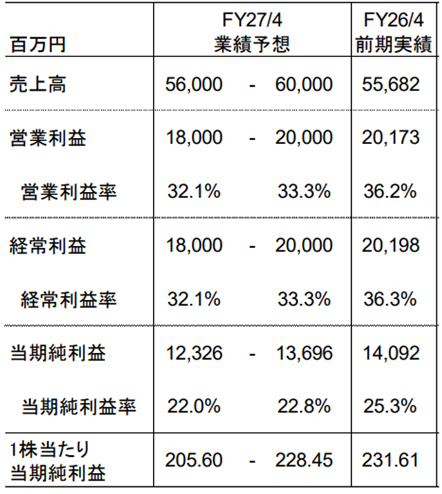

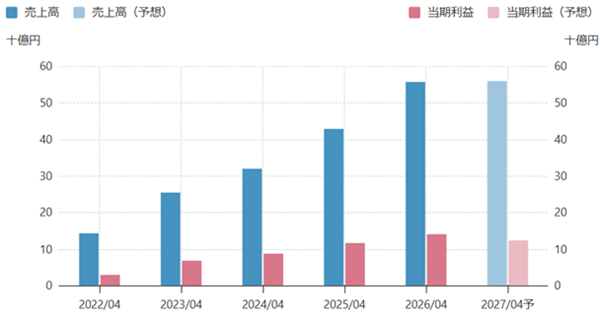

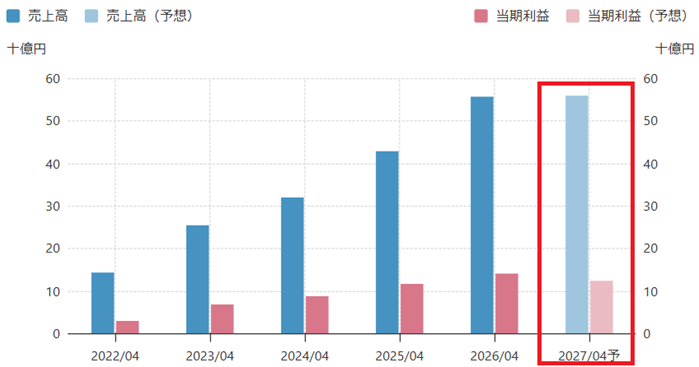

2026年4月期は大幅な増収増益を達成し、数字は決して悪くない。

売上高、営業利益、純利益はいずれも伸びており、事業の収益力は高い水準だ。

しかし、株式市場は実績ではなく今期の見通しを重視する。

今期2027年4月期の会社予想は、売上は増収を見込む一方、営業利益や純利益は減益見通しだ。

さらに、年間配当も前期から減配となる見通しである。

好決算にもかかわらず、今後の利益成長が鈍化すると受け止められたことで、株価は決算発表後に急落して年初来安値を更新した。

株価下落でPERは低下、割安感も意識される水準に

一方、株価が大きく下落したことで、バリュエーション面では割安感が出てきた。

以前まで高成長株として高いPERをつけていたが、株価下落によりPERは大きく低下した。

株価は下落したものの、企業体質そのものは依然として優良だ。

短期的には減益・減配が重荷となるが、来期以降に再び利益成長へ戻れるなら、現在の株価水準は見直し余地がある。

株価は高値からは7割以上下落した水準にあり、投資妙味があるタイミングだと考えられる。

エニーカラーの業績推移

業績について具体的な数字や要因を詳しく確認していきましょう。

2026年4月期は大幅増収増益で着地

前述の通り、2026年4月期決算は大幅な増収増益で着地した。

売上高は556億円を超え、営業利益は200億円を突破。

純利益も140億円を超えており、VTuber事業の収益力の高さを示す内容だった。

前期実績だけを見れば、株価が大きく売られるような悪い決算ではなく、むしろ好決算といえる内容である。

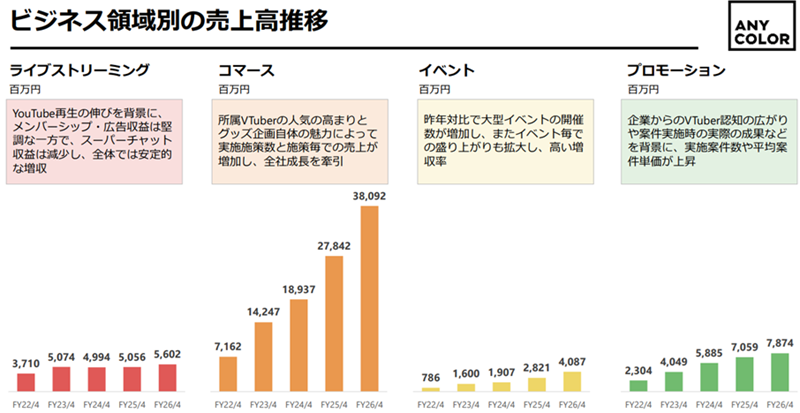

主力のコマース領域が成長を牽引

業績を牽引しているのは、主力のコマース領域である。

VTuberグループ「にじさんじ」を軸に、グッズ販売、ボイス販売、CD、ライブBlu-rayなど、ファン向けの商品展開を強化している。

特に、周年記念グッズや大型イベントに関連した事前販売は売上規模が大きく、業績への貢献度も高い。

配信視聴者数の増加とともに、ファンビジネスとしての収益力が強化されている。

イベント・プロモーションも拡大し収益源が多様化

コマース領域だけでなく、ライブイベントやプロモーション領域も拡大している。

VTuberはオンライン上の配信者というイメージが強いが、近年はリアルイベント、ライブ公演、企業タイアップ、広告案件など、活動の幅が広い。

特にイベントは、来場チケット販売に加えて関連グッズや配信チケットの販売にもつながるため、複数の収益機会を生み出しやすい。

また、企業とのコラボレーションや広告案件は、ブランド力を収益化する重要な手段だ。

こうした収益源の広がりにより、エニーカラーは配信プラットフォーム依存ではなく、IPビジネスとして成長する企業となった。

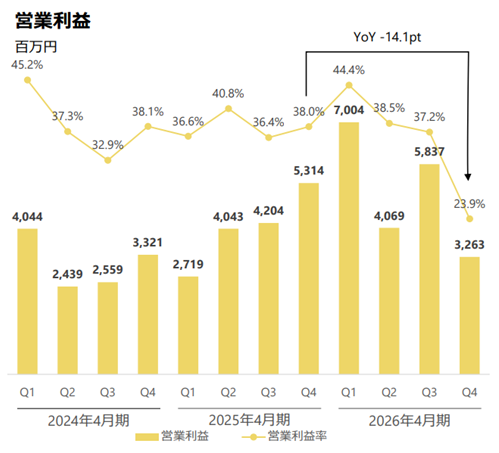

営業利益率30%超の高収益体質が強み

エニーカラーの強みは、営業利益率の高さである。

2026年4月期の営業利益は200億円を超え、売上に対して非常に高い利益を残している。

営業利益率は平均30%を超えており、直近四半期は人件費増などで低下したものの、それでも23.9%と高水準を維持した。

エニーカラーはVTuberのIPを軸に、グッズ、イベント、広告などへ横展開することで、高い収益性を実現している。

2027年4月期は増収ながら減益予想に

一方、2027年4月期の会社予想は、株式市場にとってネガティブな内容だった。

売上高は560~600億円と増収を見込むものの、営業利益は180~200億円と、前期比で減益となる。

つまり、売上は伸びるものの、利益は縮む見通しである。

エニーカラーは事業投資やVTuberの起用方針見直しに伴い、業績予想をレンジで提示しています。

背景には、人件費の増加や、運営体制強化に伴うコスト増がある。

これは中長期的には成長投資であるが、短期的には利益率を押し下げる要因だ。

エニーカラーは高成長・高利益率を前提に評価されてきた銘柄だけに、減益予想が株価に与える影響は大きくなった。

にじさんじの強みと評価される理由

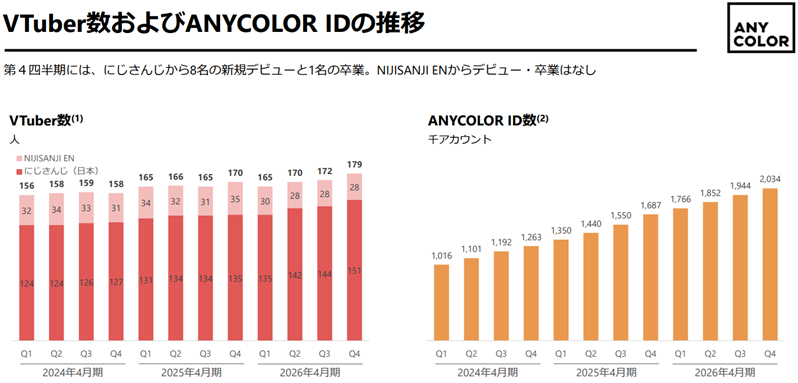

所属VTuber179人を抱える国内最大級の事務所

エニーカラーの中核事業は、VTuberグループ「にじさんじ」の運営である。

にじさんじは国内最大級のVTuber事務所であり、所属VTuber数は179人に達する。

多数のライバーを抱えることで、幅広いファン層にアプローチできる点が強みだ。

所属人数が多いほど、配信、グッズ、イベント、企業案件などの展開機会も増える。

エニーカラーの成長力は、この大規模な所属VTuber基盤に支えられている。

葛葉・サロメ・叶など登録者100万人級ライバーが多数

にじさんじは登録者数100万人を超える人気VTuberを複数抱えている。

代表的な存在として、葛葉、壱百満天原サロメ、叶、月ノ美兎などだ。

こうした人気ライバーは、グッズ販売、ライブイベント、企業コラボなどで大きな集客力を持つ。

VTuberビジネスでは、ファンの熱量が収益に直結しやすい。

人気ライバーが多いほど、グッズ・ボイス販売、ライブ公演などの収益機会が増える。

複数の看板ライバーを抱えることで、安定した収益基盤を築いていることがにじさんじの強みである。

人気ライバーだけでなくユニット展開も強い

にじさんじはユニット展開にも強みがある。

たとえば、ChroNoiRやROF-MAOのようなユニットは、個々のライバーとは別のファン層を持つ。

それにより、音楽活動、番組企画、ライブ、グッズ販売などへ展開している。

個人、ユニット、にじさんじ全体という複数の切り口で展開できることが、IPビジネスとしての強さにつながっていると言えるだろう。

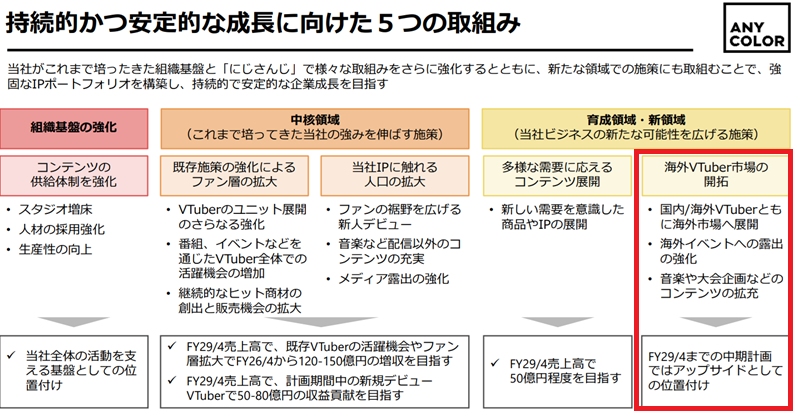

事業成長のカギは海外展開

今後の成長で重要となるのは、ファン基盤を維持しながら、収益機会をさらに広げられるかである。

そこで、中長期では海外展開による成長余地拡大を目指している。

海外ファンを獲得できれば、配信、グッズ、イベント、音楽コンテンツなどの市場はさらに広がる。

エニーカラーが今後も成長を続けるには、国内ファンの熱量を維持しつつ、海外やIP横展開で新たな収益源を育てることがカギとなる。

エニーカラーの今後の業績見通し

2027年4月期は増収ながら減益予想

2027年4月期の業績予想は、売上高560~600億円、営業利益180~200億円となっている。

前期の売上高556億円、営業利益201億円と比較すると、売上は増収を見込む一方で、営業減益の見通しだ。

つまり、事業規模そのものは拡大するものの、利益面では一時的に伸び悩む計画である。

株式市場が嫌気したのは、この減益の見通しだ。

エニーカラーはこれまで、高い売上成長と高い営業利益率を両立してきたことで評価されてきた。

そのため、減益予想によって成長株としての評価が既存し、売りにつながった。

人件費増と運営体制強化が利益を圧迫

利益の圧迫要因は、人件費の増加と運営体制の強化である。

従業員数の増加により人件費が上昇し、これが利益伸び悩みにつながっている。

VTuber事業は、所属ライバー本人の活動だけでなく、マネジメント、企画、グッズ制作、イベント運営、広告営業、海外展開など、多くの人員によって支えられている。

そのため、事業規模が拡大したことで組織体制の強化が必要となった。

一方、人員増は必ずしも悪材料だけではない。

人気IPを長く成長させるには、短期的な収益だけでなく、クリエイターやファンコミュニティを支える基盤づくりが重要だ。

したがって、人員増は中長期では成長投資と見ることができる。

2028年4月期は増収増益へ回復

四季報予想では、2028年4月期に増収増益への回帰が見込まれている。

2028年4月期予想は、売上高600億円、営業利益200億円、純利益135億円だ。

2027年4月期予想と比べると、売上・利益ともに増加する見通しとなっている。

ただし、回復の勢いは限定的である。

売上高は556億円から600億円へ拡大する一方で、営業利益はほぼ横ばいの水準だ。

これは、売上成長が続いても、人件費や運営費、制作費などのコスト増により、利益率が以前ほど高まらないことを示している。

株価が本格的に反転するには、売上拡大がしっかり利益成長につながることを示す必要があるだろう。

2029年4月期に売上800億円を目指す

エニーカラーは、中期目標として2029年4月期に売上高800億円、営業利益260億円を掲げている。

2026年4月期の売上高556億円、営業利益201億円と比べ、売上を大きく伸ばす計画だ。

一方、営業利益については成長投資やコスト増を織り込みながら、一定の利益率を維持していく方針のようだ。

この中期目標を達成するためには、海外VTuber市場の開拓、コンテンツ供給体制の強化、イベントやコマースの拡大が必要になる。

国内市場だけで限界があり、海外展開がどこまで収益化できるかが重要となる。

仮に海外展開に成功して売上・利益ともに計画通り伸びるなら、株価の反転上昇のきっかけとなるだろう。

増益復帰できるかが株価反転のポイント

今後の株価で重要なのは、エニーカラーが増益基調に戻れるかどうかである。

成長株として評価されてきたエニーカラーにとって、今期の減益予想は大きなマイナス材料となった。

一方、株価はすでに大きく下落しており、以前に比べれば市場の期待値は下がっている。

2028年4月期以降に営業利益が再び増加すれば、評価は一変しそうだ。

エニーカラーの株価は割安か?

過度な悲観で割安圏まで下落

株価の下落によって、バリュエーション面ではかなり割安感が出てきた。

2027年4月期の1株利益は212.8円とされ、株価2,200円とすれば、予想PERは10倍付近にとどまる。

営業利益率30%超の高収益企業としてはかなり低い評価だ。

今期が減益予想である以上、以前のような高PERが許容されないのは確かだ。

しかし、エニーカラーの事業基盤が崩れたわけではない。

コマース領域の収益力、イベント展開力、財務の健全性を考えれば、現在の株価水準は減益リスクを過度に織り込んだ水準であると考えられる。

PER15倍なら株価3,000円台が目安

エニーカラーの成長力と収益性を踏まえると、適正PERとして15倍程度を見込んでよい。

四季報予想では、2027年4月期の1株益は212.8円である。

これにPER15倍を掛けると、株価の目安は3,192円となる。

予想株価=212.8円×15倍=3,192円

つまり、PER15倍を適正水準と考えるなら、株価は3,200円付近まで回復してもおかしくない。

現在株価は2,000円台前半であり、株価1.5倍程度の上昇は十分可能性がある。

2028年4月期の増益復帰で見直し買い

株価が反転するためには、2028年4月期の増益復帰が重要だ。

2027年4月期は増収減益予想であり、短期的には利益成長が止まる。

そのため、投資家はしばらく慎重な姿勢を取りやすい。

その後、増収増益が実現して利益回復が確認されれば、株価回復のきっかけになり得る。

今後の四半期決算次第で見直し買いが入りやすくなるだろう。

エニーカラーに投資するリスク

人気VTuberの卒業・活動休止・炎上リスク

にじさんじは国内最大級のVTuberグループであり、強いブランド力を持っている。

一方で、VTuber事業は人気商売の側面が強い。

所属ライバーの人気、活動頻度、ファンとの関係性が、グッズ販売やイベント収益に直結しやすいためである。

特に、人気VTuberの卒業や活動休止が相次いだ場合、ファンの熱量が低下し、関連商品の売上やイベント集客に影響する可能性がある。

また、SNS時代のエンタメ事業では、炎上リスクも避けられない。

ライバー本人の発言や行動だけでなく、運営側の対応が批判されることもある。

にじさんじは所属人数が多く、リスク分散はされているものの、人的リスクは常に株価の波乱要因となり得る。

グッズ販売依存が高く、在庫リスクもある

エニーカラーの収益を大きく支えているのが、グッズやボイス、CD、ライブBlu-rayなどのコマース領域である。

ファンの熱量を商品販売につなげる力は同社の大きな強みだが、その一方でグッズ販売への依存度が高いことはリスクにもなる。

グッズは需要予測が難しく、販売が想定を下回れば在庫リスクが発生する。

特に、人気ライバーやイベントに合わせた商品は販売機会が限られるため、需要を読み違えると利益を圧迫しやすい。

また、ファンの購買意欲が低下した場合、売上だけでなく利益率にも影響する可能性がある。

これまでは高い営業利益率を維持してきたが、今後もグッズ販売を拡大するには、在庫管理や需要予測の精度が重要となっていくだろう。

海外展開が想定通り進まないリスク

中長期の成長余地として期待されるのが、海外展開である。

国内にじさんじはすでに大きなブランドとなっており、さらなる成長には海外ファンの獲得や、海外向けイベント、グッズ販売、企業案件の拡大が重要となる。

しかし、海外展開は簡単ではない。

同業のカバーも海外展開に苦戦しており、日本国内と同じ成功パターンがそのまま通用するとは限らないようだ。

海外事業が想定通り伸びなければ、中期的な売上成長の期待が下がる可能性がある。

国内成長だけで株価を押し上げるには限界もあるため、海外展開の成否は重要なリスク要因である。

競合のカバーや他IPとの競争激化

VTuber市場では、エニーカラーだけでなく、ホロライブを運営するカバーなどの競合も強い存在感を持っている。

VTuberファンの時間や購買力には限りがあり、人気グループ同士の競争は避けられない。

さらに、競争相手はVTuber事務所だけではない。

アニメ、ゲーム、アイドル、配信者、音楽アーティストなど、広い意味でのエンタメIP全体がファンの可処分時間と支出を奪い合っている。

にじさんじは多数のライバーと強いブランドを持つが、常に話題性を維持し、ファンに選ばれ続ける必要がある。

競合の大型イベントや新規IPの台頭によって、ファンの関心が分散すれば、グッズやイベントの成長に影響する可能性がある。

高収益を維持するには、継続的な企画力とブランド力の維持が欠かせない。

まとめ

エニーカラーは、今期の減益予想をきっかけに株価が急落し、PERは10倍台前半まで低下した。

一方、強固なファン基盤、コマースやイベントの高い収益力、営業利益率30%超の高収益体質は健在だ。

短期的には株価低迷の可能性はあるものの、2028年4月期以降に増益基調へ戻れば、株価は見直される可能性が高い。

成長力を踏まえれば株価3,000円台回復も十分に視野に入る。

中長期的な目線で、今の2,000円台前半の株価は買い時と考えてよさそうだ。

まずはこれまでの株価推移と、上昇・下落の理由を振り返りましょう。