JT(日本たばこ産業)は配当利回り7%の超高配当銘柄でしたが、2020年12月期通期決算でついに減配が発表されました。

純利益の90%近くを配当に回している状況でしたが、「配当性向75%」を新たに設定したことで配当が押し下げられる結果となり、配当利回りは6%に低下しました。

JTを取り巻く事業環境は年々厳しさを増しています。国内のたばこ販売本数は年間10%近い減少率を記録していることや、新型コロナによる健康志向の高まりから、たばこ離れに拍車がかかる懸念があります。

今回の減配では154円→130円への変更となりましたが、配当性向は依然として高い水準にあります。業績悪化に伴うさらなる減配が行われる可能性は否定できません。

一方、JTの海外売上げは年10%以上伸びているというポジティブな面もあり、減配リスクをきちんと見極めるには、ポジティブな要因とネガティブな要因を検討することが必要だと考えています。

本記事では、JTの純利益に影響を与える好材料・悪材料について確認し、それらから将来の純利益を予想することで、さらなる減配リスクがどの程度あるのかを考察します。

- 直近の業績は減収減益であり、減配の懸念がある

- 海外事業の伸びや値上げにより、国内販売減をカバーすることは可能

- 現在の業績悪化は続かないと考え「さらなる減配の可能性は低い」と結論

- 5年後の予想株価から、JTが”買い”かどうかの判定を行なった

上場以来初の「減配」を実施、さらなる減配の懸念は?

まず、JTの配当について現状を確認しましょう。

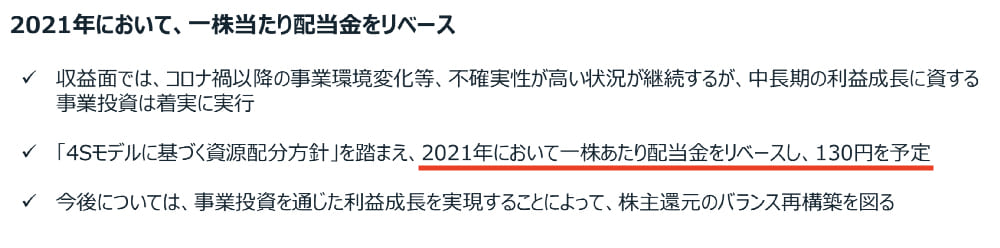

JTは2021年2月9日の通期決算で、上場以来初となる減配を発表しました。従来が1株154円、引き下げ後が130円で、およそ15.6%の引き下げ率です。

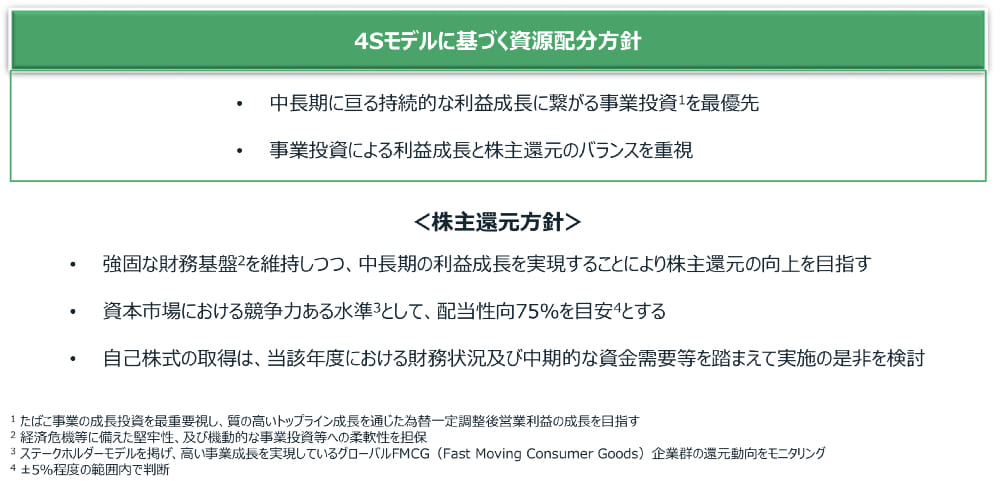

従来は純利益のほとんどを配当として吐き出している状態でしたが、新たに策定した経営資源配分方針「4Sモデルに基づく資源配分方針」により、配当性向を75%に引き下げることが決定されました。

配当引下げは事業投資を優先することの反作用であると言えるでしょう。

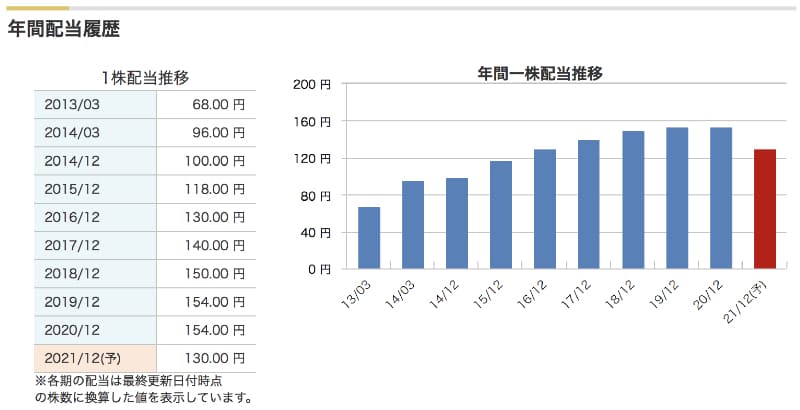

JTはこれまで16期連続増配を行ってきましたが、2020年12月期にこれがストップし、ついには2021年12月期で減配という結果となってしまいました。

配当性向が75%に下がったとはいえ、割合が明確になったことで、純利益が下がれば配当も連動して下がることが予想されます。

本記事では、JTの純利益に焦点を当て、今後さらなる減配が起こり得るのかついて考察していきます。

JTの減配リスクは?利益減の深刻な予兆

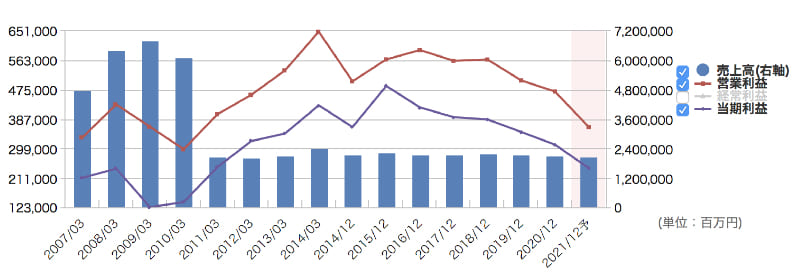

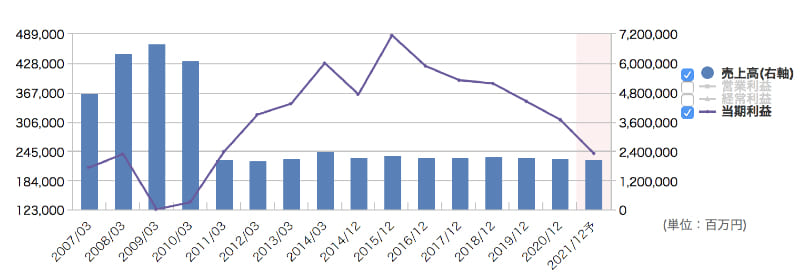

5年間減少し続けている純利益

海外事業が好調とはいえ、国内たばこの減収は補いきれず、減収減益が続いています。

純利益は2015年を頂点に、年平均−8.5%の割合で減少しました。一時的な損益を除いても年平均−5.0%の減少率となっていて、このペースが続くと配当維持が難しくなりそうです。

実際にはある程度のラインで減少が鈍化すると思われますが、現在の純利益の減少ペースは投資家にとって大きなリスクです。

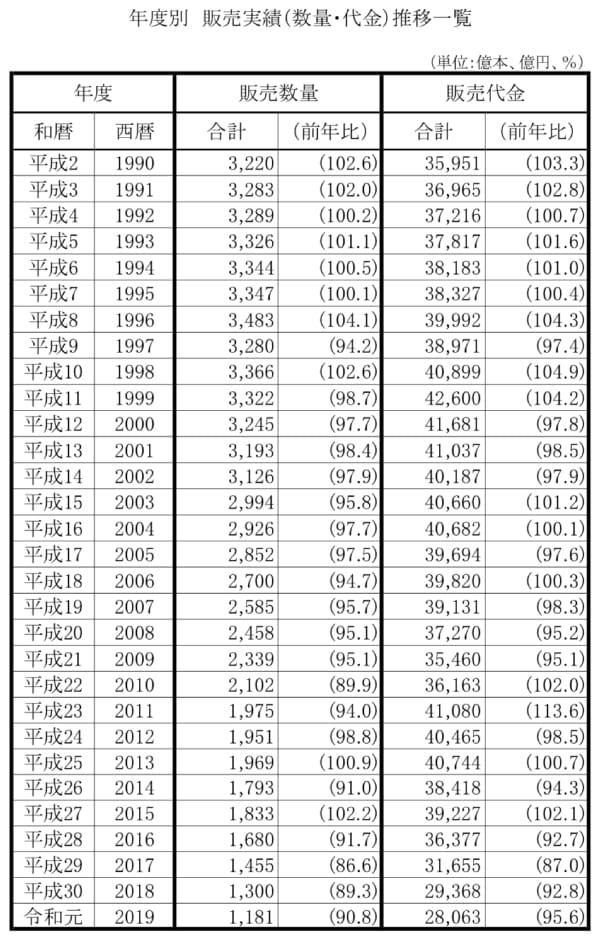

年間10%もの販売本数減少

国内の紙巻たばこに限った数字ですが、販売数量・代金は年間10%近いペースで減少しています。

特にここ4〜5年の減少が著しいことが下表「年度別 販売実績(数量・代金)推移一覧」から見て取れます。

JTの売上高は、今や海外が6割を超えていますが、今後数年で7〜8割が海外頼りという状況になることでしょう。

しかし、海外事業は為替の影響を受けやすく、特に変動幅の大きい新興国での事業はリスクが伴います。

収益が安定しなければ配当を事前に決めることができません。為替が悪い方向に動いた場合を想定し、減配につながる可能性が高くなるでしょう。

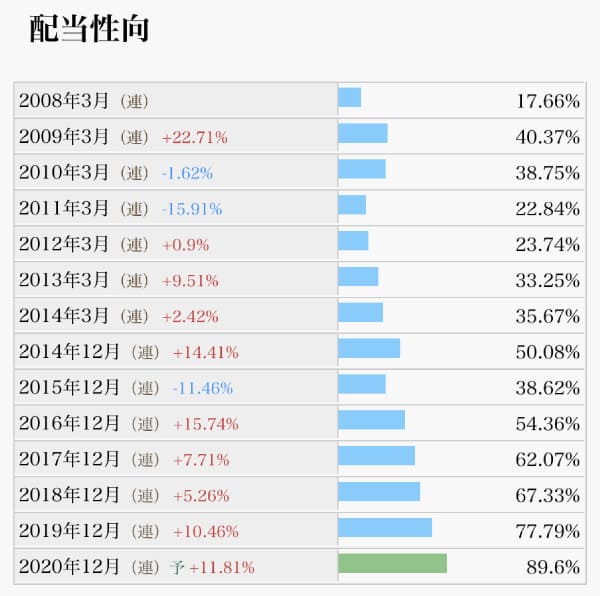

配当性向が75%の高水準

従来、JTは増配政策を16年間続けてきました。

データがある2010年〜2019年の10年間では、配当額は5.3倍に膨れ上がっています。2020年12月期の配当性向は90%に迫るほどの数値になっており、配当の維持が難しくなっている状況です。

減配により配当性向は75%に引き下げられたものの、一般的には依然として高い水準だと言えます。

2020年12月期以降は新型コロナの影響を受けたという要因がありますが、新型コロナ感染における喫煙者の死亡率が高いことなどから、不可逆的な健康志向の高まりが起こっています。

2021年12月期以降も業績が悪化する可能性は十分に考えられるでしょう。

これ以上の業績悪化が進めば、「減配」という選択肢は避けて通れなくなると予想されます。

JTの配当は維持できる?3つのポジティブな要因

値上げ余地が大きく、需要減でも収益維持が可能

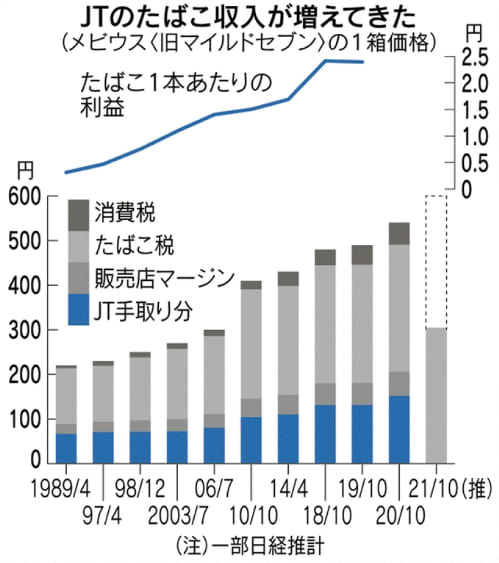

たばこ離れが進んでいることは周知の事実ですが、実は、販売本数が減っても値上げをすることで収益の維持が可能です。

直近の値上げは2020年10月に行われ、値上げ額は1箱あたり50円でした。たばこ増税が行われたことが値上げの理由ですが、増税分は20円のみで、販売店の利ざやで10円、JTの取り分として20円という内訳です。

増税と同時にJT自身の取り分を増やすことで、たばこ離れが進む中でも収益の維持を図っています。

また、たばこは依存性がある商品であるため、値上げに対する客離れが起こりづらい特徴があります。

値上げ率に対する客離れ率「価格弾力性」

値上げ率に対する客離れ率を「価格弾力性」と呼び、数値が低いほど値上げによる収益増加が期待できる指標です。価格弾性=1 なら値上げ率と同じだけの客離れが発生し、値上げによる収益増加は起こりません。価格弾性=0.1 なら価格を100%上げても(=2倍にしても)10%の客離れしか起こらず、収益が90%増加することになります。

たばこの場合、価格弾力性が0.3〜0.4程度だと言われています。

この数値は生活必需品に匹敵するほどの低い数値で、値上げすればするほど収益が高まることを意味しています。

諸外国では1箱1,000円を超える場合もある一方、日本ではまだ1箱500円程度であることから、値上げ余地はまだまだ残されています。将来的に需要の減少が続いても、1,000円を目指して徐々に値上げしていくことで収益の維持が可能だと考えられています。

キャッシュレス決済の浸透で値上げが容易に

価格弾力性が低いとはいえ、価格の節目を超えることで客離れが一気に進むと考えられていました。

しかし、価格の節目が意識されるのは主に現金の場合です。「500円でいくらお釣りがくるか」というのがたばこの価格を印象付けていました。

近年でキャッシュレス化が一気に進んだことで、この価格の節目が意識されづらくなり、結果的に値上げが容易になったと考えられています。

参考:日本経済新聞「タバコ「500円の壁」 キャッシュレスで崩れる?」

キャッシュレスの普及で消費者の価格感受性がどれだけ変化したかは、値上げから数ヶ月〜1年ほど経てば結果が出るでしょう。500円を超えても、たばこ本来の価格弾力性が発揮されれば、JTの今後にとって大きなプラスとなります。

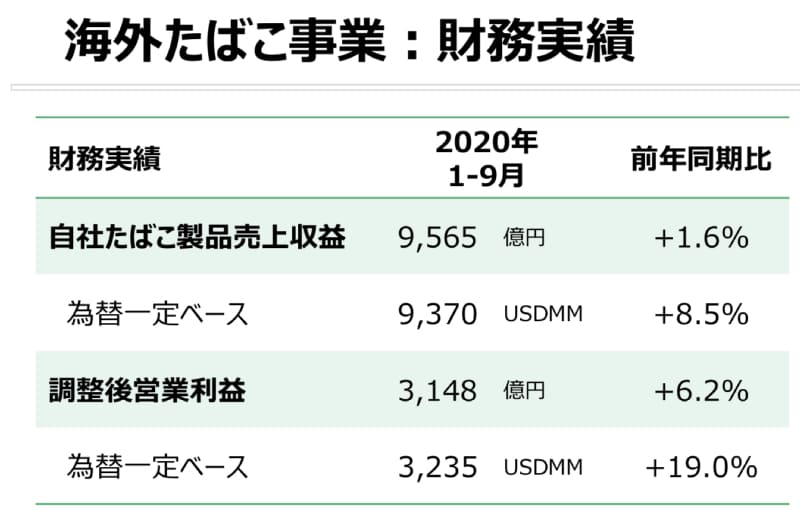

高単価の海外販売が好調

国内販売が減少している反面、海外たばこ事業は売上高・純利益ともに成長が続いています。

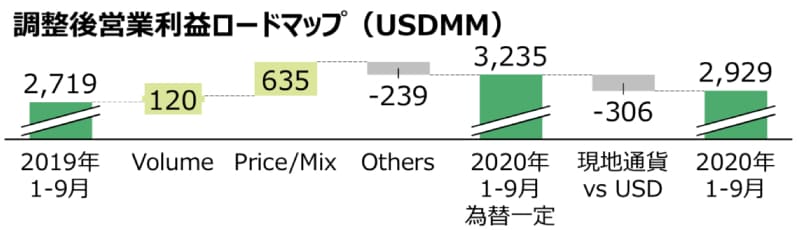

直近の業績では、海外売上ベースで+1.6%、営業利益ベースで+6.2%の成長率です。為替影響で不利になっていますが、為替一定ベースであれば、それぞれ+8.5%、+19.0%となります。

海外事業が成長したために、JTの業績は為替動向と連動するようになりました。

特に、通貨の変動が激しい新興国での売上が伸びていることから、為替次第で数百億円単位で利益が変化します。

過去数年間では不利に働きましたが、ひとたび有利に働けば、純利益を跳ね上げることが期待できます。

3つのシナリオで減配の可能性を考察

ここまで、減配懸念に対してポジティブな材料と、ネガティブな材料を考察しました。

それらを集約し、3つのシナリオでJTが減配に向かう可能性を考えて見たいと思います。

シナリオ1. 現状維持が5年間続いた場合→114円へ減配

一時損益を除くと、JTの純利益は年間約5%減少しています。

この減少率が5年間続くと仮定すると、1株あたりの純利益はいくらになるでしょうか?2019年12月期から5年後を占ってみましょう。

2019年12月期の1株あたり純利益は196円でした。ここから年間−5.0%が5年間続くと、1株あたり純利益は152円まで減少します。

配当性向75%を適用した場合、配当額は114円となります。

一方、2021年12月期の配当予定は1株あたり130円です。つまり、現状維持ではさらなる減配になってしまう可能性が高いと考えられます。

シナリオ2.たばこの値上げを行なった場合→ギリギリ維持可能

シナリオ1から、たばこの値上げを考慮するとどうでしょうか。たばこは価格弾力性が低いため、値上げによる収益向上が可能です。

仮に、今後5年間で40%値上げすると想定して考えてみます。過去20年間での値上げ率がおよそ100%(2倍)ですので、早足で値上げしても5年間で40%がせいぜいでしょう。

値上げ余地は国内・海外ともにありますので、JTが販売する全てのたばこについて値上げする前提で考えて見ます。

40%値上げのうち、約半分がタバコ税で徴収されると考えると、JTの取り分は20%ほど。さらに、価格弾性力=0.3に基づき、12%の顧客が失われることになりますので、純粋な利益増加は8%です。

以上の前提で、シナリオ1で計算した純利益を修正すると、5年後の1株あたり純利益は164円となります。配当性向75%を適用すると、配当額は1株あたり123円です。

7円分を許容し、配当性向79%とすれば何とか130円は維持できそうです。しかし、余裕はないため減配の懸念はつきまとうでしょう。

値上げをしたからといって利益が劇的に増える訳ではなく、厳しい状況からの打開とはならないようです。

シナリオ3. 為替影響が緩和された場合→増配再開の期待

シナリオ1,2では過去数年の純利益減少が続く前提でしたが、シナリオ3では純利益が増加に転じた場合を考えてみます。

純利益が増加に転じる可能性があるのは、為替変動が有利に働いた場合です。

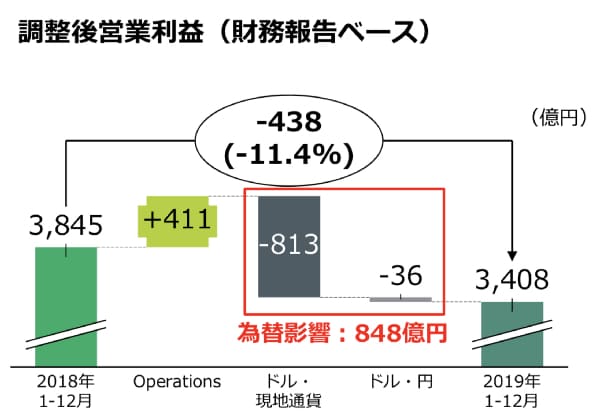

JTは売上高の6〜7割が海外事業となっており、為替変動の影響を強く受けます。ここ数年は為替による減益幅が大きく、海外事業の成長を打ち消し、業績悪化の要因となっていました。

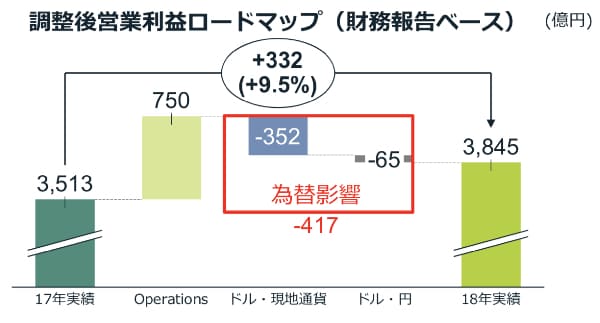

具体的には、2019年は為替影響で3,845億円の純利益に対し848億円が消失し、2018年は3,513億円の純利益に対し417億円が消失しています。

国際情勢が不安定になったことで新興国の通貨が下落したことが主な要因ですが、下落し続けることは考えづらく、いずれは下げ止まると予想されます。

実際、主要な販売地域の一つであるロシアの現地通貨「ロシアルーブル」は過去5年間で下落トレンドにありましたが、下げ止まりの兆候が見られます。

今後、為替影響が無くなれば、海外事業の成長が国内事業のマイナス成長をカバーし、年間5%程度の純利益増加を見込むことができます。

2019年の純利益196円/株 から、5年間+5%成長が続いた場合、1株あたり純利益は250円まで拡大します。配当性向75%を適用すると、配当額は187円です。

こうなれば、減配どころか増配再開が可能となります。

結局のところ、JTの配当が維持されるかどうかは為替次第。今後も不利に働き続ければ減配の可能性が高くなり、有利に働けば増配も期待できると言えるでしょう。

結論:JTがさらに減配する可能性は「低い」

3つのシナリオで、悲観的・楽観的両方の観点から減配の可能性を考えてみました。

減配が起こる前提となるのは、直近の収益悪化が継続する、ということです。しかし、直近の収益悪化は為替影響が大きいこと、たばこ値上げでカバーする余地があること、そして海外事業が成長していることを加味すれば、減配が起こる可能性は低いと考えています。

- 業績悪化が継続すれば減配はありうる

- 業績悪化は為替の影響が大きく、いずれ下げ止まる

- たばこ値上げ、海外事業成長のプラス要因が控えている

→総じてさらなる減配の可能性は低い

ただし、本記事は5年後先の目線で考察しています。10年後、20年後となると、世界的なたばこ需要の減少が顕著になっていると考えられ、たばこ事業だけでは支えきれなくなると考えられます。

フイルム事業から医薬品事業への転換に成功した富士フイルムのように、JTもたばこ事業の知見を生かした他事業への転換が必要となるでしょう。

JT株は買うべきか?株価下落vs配当利益

「さらなる減配は起こらない」という結論のもと、JT株を買うべきかどうかについて考察したいと思います。将来の予想株価をDCF法で算出した上で、予想される株価下落による損失と配当利益を比較し、利益が残るかどうかを検討しました。

5年前に投資した人は配当以上の損失

JT株を買うべきかどうかの判定基準として、株価下落の損失より配当利益が上回るか、という点で考えてみます。

まず、過去5年間においては株価下落による損失が圧倒的です。

5年前の株価は4,500円あたりで推移していましたが、現在の株価は2,000円程度。当時100株を買った人は、少なくとも20万円の損失が発生しているでしょう。

一方、過去5年間の配当合計は100株で6万9,200円です。差し引き13万円ほどが純粋な損失となり、結果論としては5年前に投資するべきではなかったと言えます。

JTの予想株価vs配当利益

一方、今後の株価と配当はどうなるでしょうか?

JTの予想株価をレンジで算出し、損益の最大・最小を求めてみたいと思います。

JTの予想株価は1,611円〜2,829円

株価を理論的に求める「DCF法」を用いて、JTの事業価値から株価を算出してみました。

細かい前提は省きますが、以下の条件で計算しています。

- キャッシュフロー算出の前提は2019年度決算書の数値を使用

- 株主資本コスト4.7%、有利子負債コスト2.2%

- 発行済株式数=20億株

- 株価下限:成長率−5%

- 株価上限:成長率−1%

1,611円の下限株価は、JTの売上高・純利益が毎年−5%ずつ縮小していく前提です。

一方、2,829円の上限株価は、同じく売上高・純利益が縮小する前提ですが、縮小率が−1%に抑えられる前提です。

直近で海外事業が成長しているとはいえ、世界全体としては縮小産業ですので、長期的にはマイナス成長になる前提が妥当だと考えました。

5年後の株価レンジが1,611円〜2,829円になるという予想に対し、配当利益はどうなるでしょうか。

5年間の配当合計は6万5千円(100株保有)

現在の配当(1株130円)が5年間続いた場合、100株保有での配当額は6万5千円となります。

減配の懸念はあるものの、今後5年間は海外事業の成長が見込めることと、値上げ余地があることから、減配は起こらない前提でいきたいと思います。

株価下落による損失vs配当利益

2021年2月現在の株価は2,140円となっています。

現在JTに100株投資し、5年後に株価が1,611円(予想株価下限)まで下落した場合の損失は5万2,900円です。

一方、配当合計は6万5,000円と計算されましたので、差し引き1万2,100円が利益として残ります。5年間投資したリターンとしては不満ですが、少なくとも損失は回避できそうです。

130円の配当でも利回りが6%超えであることが大きく、株価が半分になるくらいの急落が起こらない限り、わずかでも利益は確保することができそうです。

株価上限なら+68%のリターン

逆に、予想株価上限である2,829円まで上昇した場合は大きな利益となります。

株価上昇で6万8,900円、配当で6万5,000円ですので、13万3,900円が利益となり、5年間でのリターンは63%にも上ります。

証券大手JPモルガンの目標株価が2,500円であることから、2,800円くらいなら現実的な株価だと思われます。

リスク・リワード比較から「買い」を予想

諸々の前提はありますが、ワーストケースでも利益を確保できることから、JT株は「買い」という結論になります。

無論、想定外の悪材料が発生して減配・株価下落が加速する可能性もあります。逆に、たばこ以外の事業(医薬品・食品)が成長し、たばこ事業の縮小をカバーすることに成功すれば、配当・株価にとってポジティブに作用するでしょう。

総じて、JT株を買うのは低リスク・高リターンなのではないでしょうか。

まとめ

JTの減配可能性について各材料をもとに考察した結果、「さらなる減配の可能性は低い」という結論になりました。

さらに、配当が今のまま続くという前提のもと、JTの理論株価から”買い”かどうかを判定してみました。

配当が続くのであれば、年間利回り6%が非常に大きく、多少株価が下落してもリターンを得ることが可能です。株価が変わらないor上昇するのであれば、年間6%の利回りをフルに享受でき、大きなリターンを得ることができるでしょう。

大きな悪材料が出ないことが前提ですが、以上の考察から、JTは低リスク・高リターンの銘柄だと考えています。

いつも明晰な分析ですね。タバコは大嫌いですが、配当目当てでここもNISAでガチホしています。値上げという強力な武器があるので、しばらくは安泰と信じています。タバコは社会の害悪なので、値上げによる喫煙者の減少で、いずれ先細りです。海外事業も長期的に同じでしょう。ここは新規事業にことごとく失敗して、もはや開き直って配当を出しているようにも見えます。投資家も撤退時期を探っている銘柄です。そのため、中リスク、高リターンと考えます。

通期決算で減配が発表されてしまいましたね。当初は減配されないと予想していましたが、国内事業縮小と配当性向引下げで、完全に予想が外れてしまいました…。本記事のタイトル・内容も修正しております。