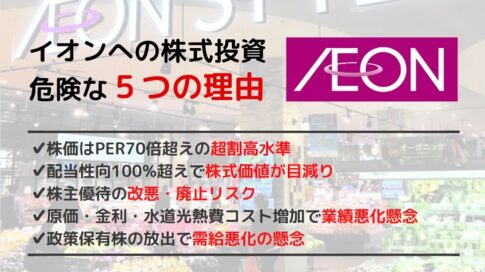

個人投資家から絶大な人気を誇るイオン(8267)ですが、株価下落の大きなリスクを孕んでいることをご存知でしょうか。

イオンのPER(株価収益率)は100倍以上。一般的な小売業が20~30倍であることを考えると、3倍以上割高な水準となっているのです。

この超割高な株価を支えているのは、個人投資家の株主優待人気です。イオン株を保有する投資家は78万人にも達し、数千万株が優待目的で保有されていることで株価が下がりにくくなっています。

しかし、優待に支えられた株価はリスクを孕みます。株主優待は企業側の一存で決めることができるため、ある日改悪されて株価が暴落するという事も想定されます。

本記事では、イオンの株価の割高性について考察した上で、今後の株価推移について予想していきます。

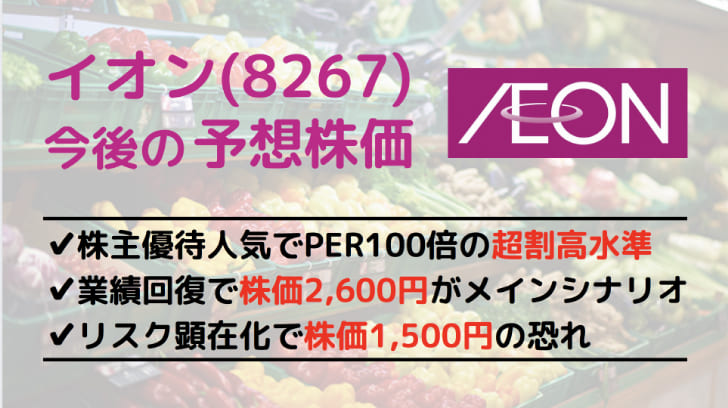

結論:予想株価は「2,600円」、下落目途は「1,500円」を予想

まず本記事の結論ですが、メインシナリオ(楽観予想)の予想株価として2,600円、リスクシナリオ(悲観予想)の予想株価として1,500円を予想しました。

- 業績がコロナ前まで回復し、特別な悪材料が発生しない(メインシナリオ)→株価2,600円を予想

- 株主優待改悪による個人投資家離れ(リスクシナリオ)→株価1,500円を予想

本記事執筆時点の株価は2,900円台ですが、これは株価指標的にかなりの割高水準です。そのため、業績が回復しても株価は1割ほど下がると予想しました。

直近の上昇は、赤字→黒字転換を材料視した一過性のものと考えています。

リスクシナリオとしては株主優待改悪を想定し、予想株価1,500円としました。イオンは個人投資家によるホールド株数が著しく、個人投資家が離れるような悪材料が発生すれば株価は急落すると考えられます。

急落後の予想株価は、小売業としてギリギリ妥当ラインであるPER50倍を想定し、1,500円としました。

「超割高」なイオンの株価、今後は下落に向かう?

PER100倍という異常値

イオンの株価は超割高水準にあり、代表的な株価指数であるPER(株価収益率)が100倍を超えています。

PERは一般的に15倍が基準と言われ、イオンが属する小売業においては20~30倍が目安です。

つまり、イオンは他社と比較して3倍以上も割高水準であると言えます。

裏を返せば、株価が3分の1になってもおかしくないという事です。

超割高の理由

超割高の理由は、優れた株主優待にあります。

優待目的でホールドされている株数が多く、売りが出にくいため株価が下がりにくいのです。

株主優待の主な内容は次の2点です。

- 保有株式数に応じて、買い物額の3~7%をキャッシュバック

- イオンラウンジが利用できる

特に人気なのが、全国190店舗のイオンに設置されているイオンラウンジです。

イオンラウンジは、イオンゴールドカードやイオンラウンジ会員証(年間40万円の買い物で取得可能)の保有者が入ることができる限定ラウンジ。

席の利用(株主含め4名まで同伴OK)とドリンク・お菓子が無料であることから、イオンラウンジ目的で株主になる人が増加しています。

イオンラウンジはカフェ代が浮くなどメリットが大きく、優待目的で株を取得して売らない人が増えたことが、超割高の原因となっています。

どれだけの割合が売らずに固定されているかというと、浮動株のおよそ3~4割だと推定しています。イオンの浮動株比率(21%)と投資家数(約78万人)から計算しました。

今後、正常な株価まで下落する?

果たして、イオンの株価は適正水準まで下落するのでしょうか?

超割高とはいえ、その水準で比較的安定していることは事実です。

保有したまま売らない投資家が多数いるというのは安心材料の一つであり、状況が大きく変化しない限りは急落は考えにくいと考えています。

一方、業績悪化や優待改悪となれば適正水準まで急落する可能性が高まるでしょう。

イオン株は買い時か?

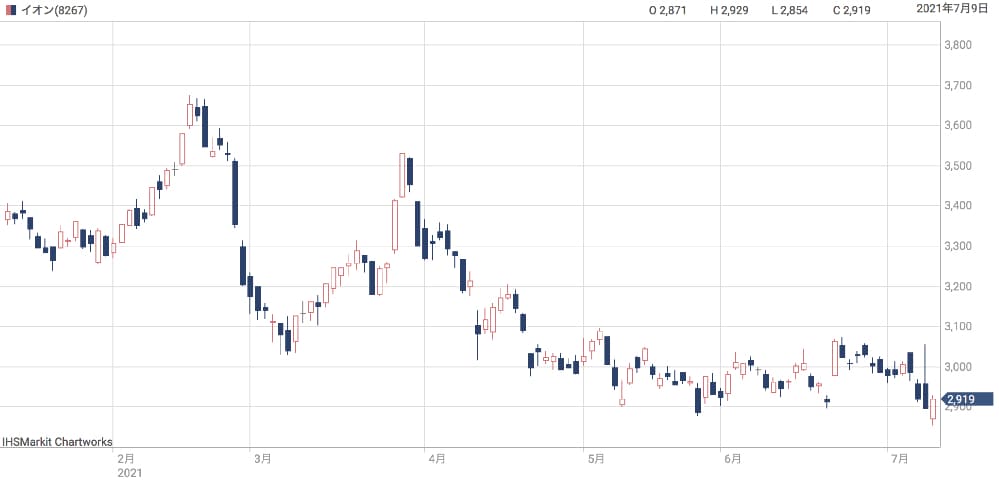

半年間で3,600円→2,900円に急落

最近のイオンの値動きは下落傾向で、およそ半年間で3,675円から2,900円台に下落しました。

20%を超える下落幅はこれから買う人にとっては買い時にも見えます。株は安い時に買うものですからね。

果たして、2,900円という株価は買い時なのでしょうか?

10年チャートでは高値圏

10年チャートで現在株価の位置どりを確認してみましょう。

すると、2,900円という株価水準は、過去10年間では高値圏にあることがわかります。

2020年に入ってから急ピッチで上昇し、そこから反落した形です。

業績悪化により2020年は株価が下落しているのが自然ですが、イオンは日経平均株価の構成銘柄に採用されているため、日経平均株価に連れ高したことが株価上昇の要因だと考えられます。

優待は魅力だが「高リスク・低リターン」

チャート的には高値圏、しかも業績も新型コロナ以前には戻っていないことから、ここから大きな上昇は狙いにくいでしょう。

一方、株価が割高であることから下落余地が大きく、業績悪化や株主優待改悪で急落のリスクを秘めています。

株主優待の魅力は大きいものの、それ以上にリスクが高く、現状は高リスク・低リターンの銘柄だと考えています。

私は高リスク・低リターンだと考えていますが、優待をどれだけ活用できるかによると思います。毎日のようにイオンラウンジを利用できる環境の人にとってはリターンは大きくなるでしょう。

イオンの株価予想

横ばい or 下落の可能性が高い

過去10年間の高値水準、株価指標が超割高であることから、今後の株価推移は横ばいか下落を予想します。

楽観的に考えれば、業績がコロナ前まで順調に回復し、特別な悪材料が出ないというシナリオが考えられます。しかし、コロナ前の業績でも現在株価(2,900円前後)は割高であり、若干下落した後に横ばいになる展開を予想します。

一方、株価が下落に向かうシナリオとして、業績回復が遅れる、減配を行う、株主優待を改悪するなど、複数のリスクシナリオが想定されます。

この場合、割高な株価が是正され、大きな調整局面を迎えるでしょう。

どちらのシナリオが実現するかは分かりませんが、可能性が高いのは楽観シナリオだと考え、そちらをメインシナリオとしてます。

業績回復で「株価2,600円」を予想

新型コロナで落ち込んだ業績が2023年3月期に回復した場合、株価は2,600円程度で横ばいになると予想します。

2,600円というのは、緊急事態宣言による急落(株価1,800円)と直近高値(株価3,600円)のほぼ中間ラインです。下値と上値が決まったことで、その中間あたりが基準となるでしょう。

2,600円でもPER100倍以上(2022年3月期の業績予想ベース)となる水準ですので、安いとは言えない株価です。

2022年3月期1Qは営業損益391億円の黒字転換となり、今後の業績回復の可能性は高まっています。どの程度回復するかによって株価水準が決まってくるでしょう。

株主優待改悪なら「株価1,500円」が妥当

イオンは株主優待によって高値を維持している銘柄です。

株主優待が改悪された場合、割高な株価が是正され、株価1,500円まで下落すると考えられます。

イオンが業績好調だった2020年3月期は1株利益(EPS)31.7円でした。現在のPER100倍からPER50倍まで低下することで、株価は1,500円程度となります。

PER50倍はかろうじて妥当だと言えるラインです。小売業として妥当ラインは20~30倍であり、PER30倍とした場合、株価は1,000円未満となります。

株主優待改悪なら1,500円ほどまで下落する可能性が高いと予想しています。

まとめ

株主優待で人気の高い、イオンの株価予想について考察しました。

長期保有の個人投資家の持ち分が多く、株価が下がりづらいというのがイオンの特徴です。そのため、株価は非常に割高となっていて、株主優待改悪などの悪材料が出れば一気に急落するリスクを孕んでいます。

本記事の投資スタンスとしては、株価は良くて横ばい、リスクシナリオが現実となれば下落方向を予想しました。

株主優待は魅力的ではあるものの、リスク以上の恩恵があるかどうかは難しいところだと考えています。