日本航空(JAL)の株価が上場来最安値を更新するほどに暴落し、その後も不安定な値動きが続いています。

新型コロナ感染拡大による移動制限により、航空需要が壊滅的現象に見舞われたことは周知の事実ですが、それにより、日本航空の業績は過去最大の赤字に陥ったのです。

収入が減ったことで固定費(機材維持費+人件費など)が重い負担となり、企業の”血液”ともいえる現金が大きく減少しています。

現金を補給するため、公募増資により1,680億円の資金調達を実施しましたが、これにより約23%の希薄化に見舞われ、株価は上がりにくい状況です。

とはいえ、株は安いときに買うもの。急落はしばしば行き過ぎることがあり、今こそ日本航空が買いであるとも考えられます。

本記事では、直近の下落の要因を考察したうえで、日本航空の買い時を考えていきます。

日本航空の10%を超える急落劇

公募増資発表による株価急落

JALの株価は2020年11月9日に上場来最安値となる1,556円まで急落しました。その直接要因は、新株を発行する「公募増資」によるものです。

新たに株を発行することで、JALは無利子で資金を調達できる反面、株式数が増えるために1株あたりの価値は下がることになります。

公募増資とは?

新株の購入者を一般投資家から広く募集し、設備投資などの資金を調達する手段です。既存株主にとっては基本的にバッドニュース。公募増資での発行価額は、時価よりも割安に設定されることが多く、新規購入者は安く購入できる一方、株価は発行価額に向けて下落しやすくなります。

JALは2020年11月6日に公募増資を行うニュースリリースを行いました。

それにより、株価は6日終値である1,843円から、土日を挟んだ9日に最安値1,556円まで急落したのです。

公式リリース:新株式発行及び株式売出しに関するお知らせ

1億株を発行し、1,826億円を調達

JALの公式リリースによると、今回の公募増資で1億株が新規に発行されました。

調達額としては手取り1,826億円、単純計算で1株1,826円です。

11月9日終値は1,641円となってしまいましたが、翌日に米ファイザーの新型コロナワクチンの有効性が90%に達した、という報道が出されたことで航空関連株が急騰。

11月10日終値は1,989円まで戻り、増資による調達額が大きくなりました。

新株の発行価格は1,916円でしたが(公式発表)、証券会社へ支払う手数料が差し引かれ、手取りは1,826億円となったようです。

最大23%の希薄化

増資発表時点の発行済株式数は3億3,714万3,500株でした。

ここに1億株が新たに発行されることで4億3,714万3,500株となり、約23%の希薄化となります。

1株当たりの価値が23%下落するという事なので、発表前である11月6日終値から23%ディスカウントした株価、1,419円が一つの目安となります。

とは言え、ワクチン普及が進んで経済回復の期待が高まっていることから、1,400円台まで下落する可能性はほとんど無さそうです。

株価急落の3つの理由

上場来最安値まで急落した原因は公募増資でしたが、JALの株価はそれ以前から下落傾向でした。

もう少し視点を広げ、公募増資に至るまでの原因を含めて株価下落の理由を考察してみましょう。

理由① 新型コロナによる業績悪化

ご存知の通り、株価急落の背景にあるのは新型コロナによる航空需要蒸発です。

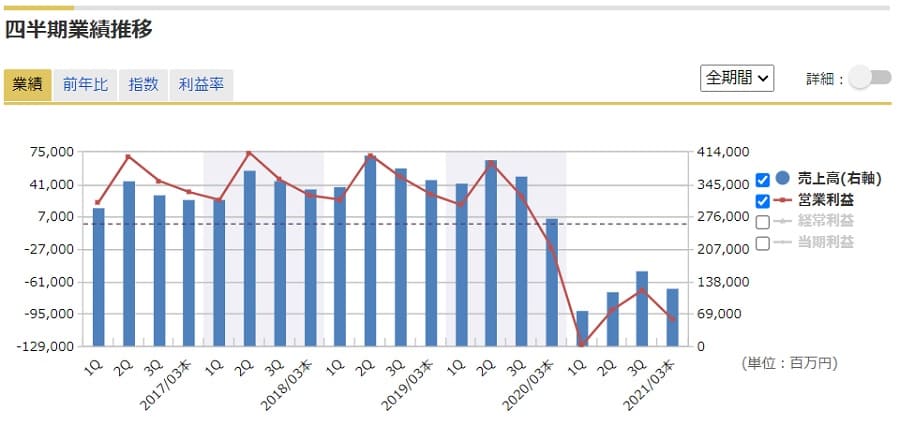

新型コロナ発生以降の四半期決算を見てみると、業績への影響が如実に表れています。

特に2020年4月〜6月の1Qが顕著で、売上高は-78.1%の764億円、営業利益は1,282億円の赤字(前年度は194億円の黒字)に転落しています。

世界的な入国制限により、国際線は前年対比98.6%減、国内旅客数は前年対比86.7%減となったのが主因です。航空産業は固定費(航空機維持費+人件費 など)が大きく、「ハイリスクハイリターン」な産業ですので、需要減少による赤字幅が大きくなりやすいのです。

貨物の需要増で貨物専用便の収入は増えたものの、売上高ベースで前年対比218億円増に止まり、業績悪化をカバーするには至っていません。

理由② 公募増資による希薄化懸念

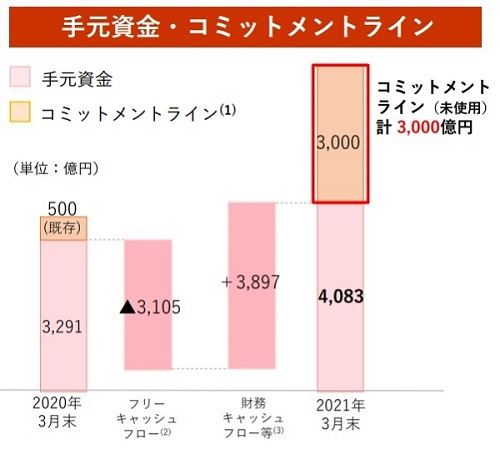

業績悪化に伴い、JALの現金残高が減少し始めます。

2021年度1Q~3Qでの現金流出額は3,100億円にも上り、財政状態が悪化しました。

対策として、政府系金融機関や、主力銀行である三菱UFJ銀行・みずほ銀行から6,000億円の融資枠設定を行い、資金ショートの懸念に対処しています。

2021年3月末時点で3,000億円の借り入れを行い、3,000億円の融資枠を残しています。

しかし、銀行からの融資には金利が付くため、多額の借り入れは財政的な負担です。そこで、金利を必要としない資金調達手段として、公募増資が実施されました。

公募増資が報道で明らかになると、土日を挟んだ翌営業日には1,500円台まで株価が急落。年初来最安値の更新となってしまいました。

理由③ 業績回復への先行き不透明感

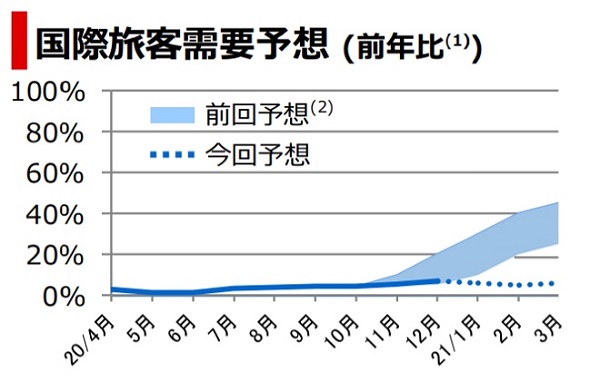

新型コロナの世界的流行が続き、収益の柱である国際線の需要回復が遅れています。

回復はいつになるのか、また、どこまでコロナ以前に戻るのか。業績回復に向けた明確な道筋が見えておらず、投資資金が集まりにくい状況です。

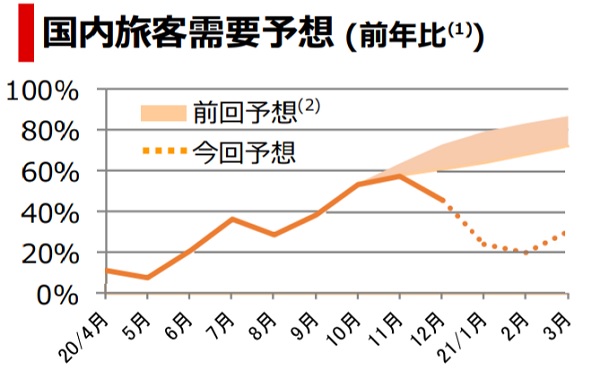

航空需要予測は2021年度第3四半期決算説明資料に発表されていますが、変異株の流行を受け、第2四半期の予想から大きく下方修正されています。

感染力の高い変異株の流行や、ワクチン接種の遅れが響き、2021年に入っても需要が回復しない状況が続きます。

経営破綻の懸念が払拭されるラインは、国際線50%までの回復と、国内線90%までの回復です。そこまで回復すれば経営収支は黒字となり、さらに回復するにしたがって黒字額が増加していきます。

しかし、回復までのはっきりとした道筋が見えておらず、まだまだ不透明な状況が続きそうです。

日本航空の買い時は?

買い時① 急落した今、買い時という判断も

新型コロナによる航空需要蒸発、そして公募増資という大きな悪材料が出たため、JALの株価は急落しました。

ワクチン接種は進んでいるものの、変異型の出現などで経済の回復は遅れていて、航空関連株は上値が重い状況です。

しばらくは2,000円台前半で推移すると思われますが、将来的な業績回復を見込めば安値水準ですので、急落した今が買い時という判断も考えられます。

破綻さえしなければ、年単位でそれなりの株価上昇が見込めるでしょう。

少なくとも、破綻の懸念はかなり後退しています。1ヵ月の資金流出は最大250億円程度ですが、手元資金3,700億円、融資枠3,000億円を残しており、最悪の状況が続いても2年間は耐えられる計算です。

買い時② ワクチンの開発と普及

米ファイザーの新型コロナワクチンをはじめ、9割以上の効果があるワクチンが続々と出荷されています。

変異株にも効果があるとされていますので、この調子で接種が進めば、今後1〜2年で新型コロナ感染拡大が世界的に終焉を迎える可能性があります。

ファイザーが開発したワクチン

ワクチンの名称は「BNT162b2」。約4万4千人を対象とした第三相試験(最終試験)において、ワクチンを摂取した被験者群の感染率が、摂取しなかった被験者群の1割以下だった、という結果が発表されました。これにより、”9割の効果がある”と言われ、世界に普及することで、感染を抑え込めるのではという期待が高まっています。

ワクチンの普及開始で、JALの株価は一時2,700円台を回復しました。

日本の接種が遅れていることで上昇は続きませんでしたが、ワクチン接種率の高いイスラエルではほぼ日常に戻っていることから、株価が再上昇する日は近いのではないでしょうか。

有効なワクチン普及がほぼ確実となった今、「買い」という判断は妥当だと思います。

ワクチン供給まで進捗が報じられるにつれ、株価も3,000円に向けて戻っていくと予想されます。事実が確定する前に買っておくのが投資の鉄則です。

公募増資価額が1,916円のため、増資後の利益確定売りを警戒して株価は上がりにくい展開が続きます。本格的な再上昇は増資の影響が消えてからになるでしょう。

買い時③ 入国制限の解除

入国制限が解除に向かうことで、収益の柱である国際線需要が戻ることが期待されます。

国際線が戻れば黒字転換が見込め、経営破綻の懸念が無くなりますので、主要各国の入国制限が緩和されるにつれて株価も戻ると予想しています。

したがって、入国制限解除の兆しがあれば、そこが買い時となりそうです。

中国とは短期ビジネス出張・長期駐在員往来を対象にした渡航制限解除が発表されました。11月30日から開始され、陰性証明や行動計画を提出すれば2週間の待機が免除されます。航空業界には大きなプラス材料です。

参考:日経新聞「中国に帰国後は14日間待機必要 ビジネス往来再開」

買い時④ 四半期業績の黒字回復

冒険を避けるなら、黒字回復を待ってから投資するのが無難な方法です。

赤字のタイミングで投資すれば、大きな値上がり益を狙うことはできますが、資金難による悪材料が生じる可能性があります。

そうなると、値上がり益を取るどころか、さらに値下がりする危険があります。

黒字回復を待てば、その後は順調に回復すると予想できますので、比較的安全に投資することができるでしょう。

日本航空の黒字化の見通しは?

JALの株をどのタイミングで買ったとしても、最終的に黒字化しなければ株価上昇や配当再開は見込めません。

そこで、黒字化の見通しについて考察していきましょう。

日本航空の収入/費用の内訳

黒字化の見通しを考える上で、JALの収入・費用の内訳が参考になります。

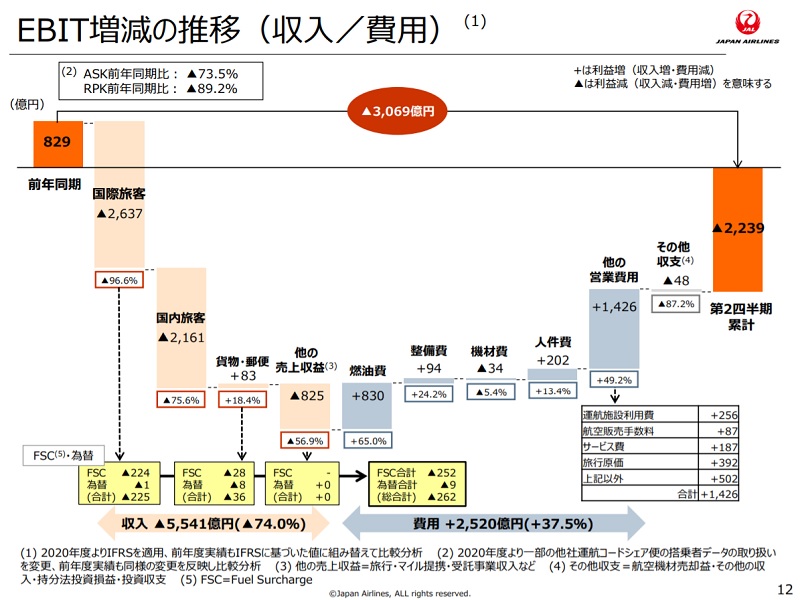

以下の図は2021年3月期第2四半期決算の決算説明資料から抜粋した、EBIT(金利税引前利益)増減の推移です。

いろいろな数字が並んでいますが、着目したいのは次の3点です。

・国際旅客 ▲2,637億円

・国内旅客 ▲2,161億円

・第2四半期累計 ▲2,239億円

これらの数字からシンプルに考察していきます。

国内需要の回復は絶対条件

まず、第2四半期累計の赤字が2,239億円に対し、国内旅客のマイナス分が2,161億円あります。

つまり、国内需要が完全に戻れば、赤字の大部分はカバーできると考えられます。

正確には、旅客機を稼働させることで費用も増えるため、国内線だけで赤字を完全にカバーすることは難しいと思われますが、国内線需要回復は黒字化に向けての絶対条件となるでしょう。

黒字額は国際線需要の回復次第

国内線需要が回復した上で、国際線需要がどこまで戻るかが黒字額を決めることになりそうです。

仮に50%まで戻れば、収益は現在よりも1,300億円ほどのプラスになりますので、黒字化する可能性が高いです。30%くらいでトントンというところでしょうか。

国際線については各国の感染状況や外国人受入の動向によりますので、見通しが立ちづらい状況が続きます。

貨物郵便の収益増加に期待

人の移動が制限される一方、ネット通販の活性化により貨物郵便の需要が増加しています。

JALはその需要を取り込み、2020年3~9月にかけて貨物郵便の取り扱いを拡大してきました。

上半期は前年度比+31.5%、218億円の収益増加に寄与しています。

航空需要が戻るまでは貨物郵便で食いつなぐことを期待したいところです。

まとめ

JALの株価急落の原因と、今後の買い時について考察しました。

日本を代表する航空会社が、数ヶ月の間に株価が半分になるまで企業価値が下がってしまいました。

今後もしばらくは予断を許さない経営状況が続くと予想されますが、JALは2010年に経営破綻を経験しており、その甲斐もあって財務状況は比較的健全です。

今回発表された公募増資では、新機材の調達や、格安航空会社(LCC)の事業強化に充てる計画で、コロナ後を見据えた攻めの一手です。

公募増資による投資が実を結べば、コロナ後の競争力が増し、さらなる企業価値向上につながるかもしれませんので、チャンスを逃さずに買い増したい銘柄だと考えています。

2020年11月9日の株価急落で100株を買い増し、現在200株のホルダーです。本記事では、日本航空に投資するために必要な情報と、今後訪れるであろう買い時について考察します。