スキマバイト関連の業界トップとして上場を果たしたタイミーだが、決算を機に株価が急落している。

一時は2,200円まで値を上げたものの、決算後は1,400円まで売られ、4割近い下落率を記録した。

原因は法人税の増加という一過性のものだ。

「減益」という言葉が独り歩きして売りがかさみ、利益確定売りも巻き込んで急落したと考えられる。

本業は好調であることから、株価下落は短期的なものにとどまりそうだ。

本記事では、株価が急落した理由について解説した上で、中長期的な見通しについて考察する。

タイミーの株価推移

公募1,450円から2,200円まで上昇

まずはタイミーの株価推移を確認しよう。

上場したのが7月26日、初値は1,850円だった。

公募価格(1,450円)を27.6%上回っての初値で、投資家からの期待の高さが伺える。

8月初旬は日経平均の暴落に巻き込まれて一時1,200円まで下落したが、その後は持ち直し、8月後半~9月初旬は2,200円付近まで買われた。

第3四半期決算をきっかけに急落

急落のきっかけとなったのは第3四半期決算だ。

増収増益が当然と予想されていたところ、まさかの減益決算が悪材料視された。

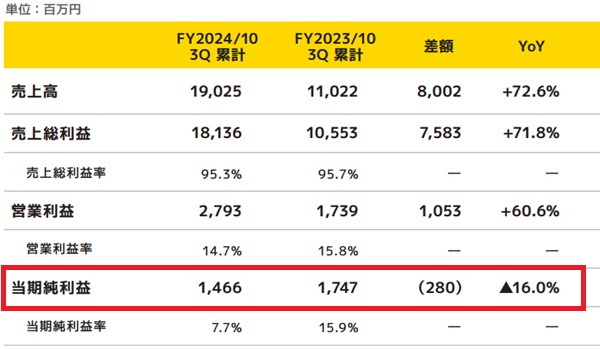

前年同期の純利益が17億4,700万円だったのに対し、今第3四半期は14億6,600万円と、-16%の減益だった。

高値から4割弱の下落幅

この決算を受け、株価は翌日から急落。

翌日9月13日は1,979円から1,633円へ下落(-17.5%)し、さらに翌営業日の9月17日には1,490円まで下落(-8.8%)した。

上場時の公募価格が1,450円だったので、公募価格付近まで売られたことになる。

そのため、利益確定の売りは一巡したと考えられ、損切り+空売りに対し、買い需要がどれだけあるかで流れが決まるだろう。

業績は絶好調

年間+100億円の売上成長

直近の決算は減益だったが、内容は絶好調そのものだ。

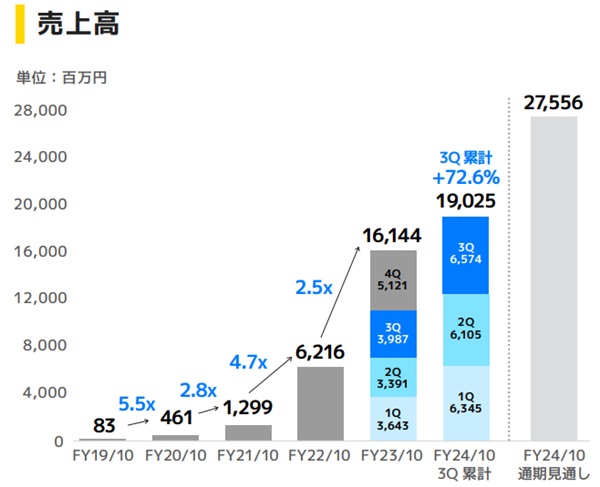

売上は年間+100億円と驚異的なペースで増加している。

2022年10月期の売上は62億円だったが、2023年10月期は161億円となり、2024年10月期は275億円の見通しが出ている。

今期3Q時点で前年の売上を抜いているほどの成長ぶりだ。

法人税の増加が減益要因

では、純利益が減益となってしまった要因は何だろうか。

主因は法人税だ。

前年は「繰越欠損金」によって法人税率が減少し、通常の決算と比べて多くの利益が出た。

繰越欠損金とは?

繰越欠損金とは、過去に発生した赤字を将来の利益に対して控除できる制度です。これにより、税負担が軽減され、企業のキャッシュフロー改善に寄与します。

一方、今期は繰越欠損金が解消され、税率が急激に上がった。

前年の実効税率が6.3%だったのに対し、今期は37.8%に跳ね上がったのだ。

法人税等は税務上の調整科目を加味した課税所得に法定実効税率を乗じて見積計上をしており、前期は繰越欠損金により法人税等の負担率が 6.3%でしたが、今期は 37.8%を見込んでおります。

その結果、今期3Q決算での法人税は10億円に拡大し、前年同期比で減益となってしまった。

では、事業の実力である営業利益はどうだろうか。

営業利益段階で言えば、前年通期が19.6億円だったのに対し、今期3Q時点で27.9億円となっているため、実質的には増益だ。

つまり、今回の減益は一過性のもので、本業は絶好調そのものなのだ。

株価指標が割高?

目安よりも4倍も割高

タイミーの株価指標は割高水準だ。

株価収益率(PER)は60倍を超え、一般的な目安とされる15倍を大きく上回る。

単純に考えれば株価が4分の1になってもおかしくない。

株価純資産倍率(PBR)に至っては18倍と、解散価値である1倍に対して18倍もの高値になっている。

今の株価指標は表面上の数値

しかし、上記の株価指標はあくまで表面上の数字だ。

タイミーは黒字化して間もない企業であるため、今期業績予想に対する株価はどうしても割高になる。

そのため、銘柄データとして表示される株価指標をあてにしてしまうと判断を誤るだろう。

多くの投資家は来期以降の成長を見据えて買っており、グロース銘柄では一般的に2、3年後の業績予想から買い/売りを判断するのが一般的だ。

個人投資家でも、四季報で来期の業績予想を簡単に確認することができる。

四季報による来期業績予想は次のようになっており、この予想をベースとすると、PERは37.8倍まで低下する。

成長ペース維持なら株価は割安

売上+100億円のペースで業績が拡大した場合、2027年10月期には1株利益(EPS)が80円に到達する。

現在株価でPERを計算すると20倍以下(株価1,490円÷EPS 80円)となり、グロース株としては明確に割安水準だ。

つまり、今の成長ペースが続くと考える投資家にとって、今の株価は明確に買い水準である。

成長鈍化なら割高の可能性

一方、今の成長ペースは長くは続かないと考える投資家もいるだろう。

スキマバイト市場の拡大鈍化や、競合の参入による利益率低下など、悪いシナリオは複数考えられる。

成長ペースが鈍る前提に立てば、今の株価は少々買いにくい水準だろう。

将来の成長をどう予想するかによって、今の株価が割高か割安かの判断が変わってきそうだ。

需給は良好

新株発行なし、安定株主多数で需給良好

需給面で言えば、タイミーは他のグロース銘柄よりも優れている。

理由は以下の2点だ。

上場時には新株を発行して資金調達をするのが一般的だ。

しかし、タイミーの財務体質は良好であるため、資金調達をせずに上場した。

さらに、売出し3708万株のうち、約75%を海外の安定株主に販売したという。

販売先は海外の年金基金も含まれ、長期保有による需給良化が期待できるだろう。

日本経済新聞「タイミー上場、海外投資家を開拓 安定株主増やし成長へ」

流通比率は10%程度と少ない

安定株主が多いことから、市場に流通している株数はかなり少ない。

発行済株式数のうち、流通しているのは10%程度だ。

→発行済株式数に対し、93%が大株主保有。10%程度がIPOで放出されたことが分かる。

つまり、およそ900万株が流通株数というわけだ。

一方、平均的な1日の出来高は500万株ほどである。

短期売買もかなり含まれていると思われるが、流通株数の半分以上の出来高があるというのは、需給面が良好である証左である。

ロックアップ解除後に需給悪化の恐れ

需給面で懸念があるとすれば、上場後のロックアップ解除だ。

通常、上場後は大株主が売却できない「ロックアップ期間」が設けられ、180日が設定される場合が多い。

タイミーも180日で設定されている大株主が大半だ。

ロックアップ解除までは大株主から売りが出ないため、需給が引き締まって株価は上がりやすい。

反面、ロックアップ解除とともに大量の売りが出る可能性があり、今後の懸念材料だ。

実際、2022年に上場したエニーカラーは、ロックアップ解除とほぼ同時に100万株の売りが出て、株価は半値にまで急落したことがある。

大株主によってはロックアップ期間360日や6年が設定されており、他のIPO銘柄よりはロックアップ解除の影響が分散されます。

今後の成長見通し

これまでの成長率や四季報の予想などから、今後の成長見通しを考えてみます。

強気な業績見通し

タイミーは前年に年間+100億円という売上成長を達成しており、今期も同程度の成長が続く見通しだ。

強気予想として、この「年間+100億円」という売上成長が3年続くと仮定しよう。

その場合の業績見通しは次のようになる。

| 決算期 | 売上 | 営業利益 | 1株利益 |

|---|---|---|---|

| 2023/10(実) | 161億円 | 19.6億円 | 19.0円 |

| 2024/10 | 275億円 | 41億円 | 23.6円 |

| 2025/10 | 378億円 | 61億円 | 39.4円 |

| 2026/10 | 480億円 | 90億円 | 63.1円 |

| 2027/10 | 580億円 | 110億円 | 80.9円 |

2025年10月期までの予想は四季報から引用しました。

1株利益80円なら株価2,400円以上

来期以降、3年間に渡って今の成長ペースが続けば、1株利益は80円まで拡大する。

PER30倍で株価2,400円が目指せる業績だ。

需給次第ではPER50倍、株価4,000円も想定できる。

3年で売上倍増の成長ペースであるため、ハードルが高そうではあるが、拡大市場の銘柄は驚異的な売上成長になることがある。

例えば、SaaS銘柄ど真ん中であるフリーやマネーフォワードは3年で売上を3倍にも伸ばした。

スキマバイト市場の成長次第では、上記の予想を上回る成長となる可能性があるだろう。

スポットワーク市場は年間200億円の成長

では、肝心のスキマバイト市場の成長は今後どうなるだろうか。

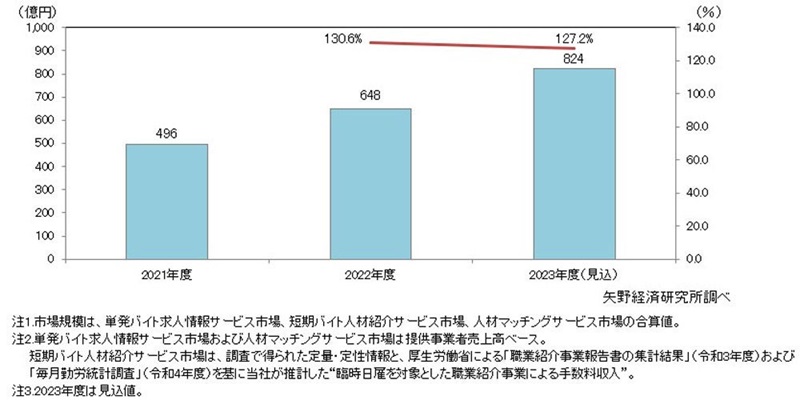

正確には「スポットワーク市場」と呼ばれるが、2024年の市場規模は824億円と予想され、前年の648億円から27%拡大する見通しだ。

成長率が多少鈍化しても、年間200億円規模の成長が期待できる。

そう考えれば、スキマバイトとしてトップの銘柄であるタイミーが年間売上成長100億円を達成し続けるという仮定には違和感が無い。

実際、今期の市場成長+176億円のうち、100億円をタイミーが押さえたのだ。

市場拡大余地は3.9兆円

長期的な目線では、スポットワーク市場は巨大市場になると予想されている。

タイミーの市場規模推計では3.9兆円まで拡大余地があるとされる。

現在の市場規模はその3%にも満たない。

つまり、これから30倍以上の市場拡大余地があるという事だ。

もっとも、市場規模の全てが獲得可能なマーケットというわけではなく、実際には1割も取れれば御の字だろう。

それでも数千億規模であるため、タイミーの長期的な成長余地は計り知れない。

競合参入の影響は?

脅威となる2つの競合サービス

タイミーの最大の懸念材料は競合の参入だ。

メルカリは「メルカリハロ」を開始しており、リクルートは「タウンワークスキマ(仮)」の開始を予定している。

経営資源が限られるタイミーに対し、メルカリ、リクルートは資本が大きい。

そのため、競争が本格化すればタイミーが競り負ける懸念がある。

価格競争に陥る懸念

市場シェアで言えば、各社サービスが一定割合で分け合う形になるだろう。

強く懸念されているのは価格競争だ。

現状、スキマバイト仲介の手数料はおよそ3割が相場となっている。

そこから1割強が原価・間接費として引かれ、営業利益率は20%弱となる。

しかし、この仲介手数料を引き下げざるを得なくなった場合、タイミーの成長ストーリーが崩れてしまうだろう。

仲介手数料を引き下げざるを得なくなるパターンとしては次が考えられる。

メルカリやリクルートは国内に根付いたサービスを提供しているため、他サービスとの相乗効果で集客力が高まる可能性がある。

また、一過性のキャンペーンで利用者獲得を狙ってくることもあるだろう。

メルカリハロ+メルカリの経済圏が脅威

特に、メルカリハロは強敵になりそうだ。

フリマサービス「メルカリ」との連携により、稼いだお金がメルカリに振り込まれ、そのお金で物が買える、という経済圏を構築できる。

連携を前提とすれば、メルカリハロの仲介手数料を多少引き下げても元が取れてしまうだろう。

仮にメルカリハロの仲介手数料を1割下げても、メルカリで消費してくれれば、販売手数料1割が取れるためだ。

その点、スキマバイト一本のタイミーは弱い。

周辺サービスの魅力に負けないよう、仲介サービスの質を高め続けることがタイミーの課題だと考えている。

まとめ

タイミーの株価が急落した理由と今後の見通しについて解説した。

急落した理由は法人税の増加という一過性のものであり、株価下落は短期的なものにとどまるだろう。

業績が急成長している上、需給も良好であることから、一段の株価上昇が狙える銘柄だと考えている。

一方、メルカリやリクルートなど脅威となる競合も参入してきており、成長ストーリーが崩れる可能性も否定できない。

スポットワーク市場の拡大が続く可能性は高いため、タイミーに集中投資するよりも、メルカリなど競合企業も含めて分散投資するのが良い戦略だろう。