住友ファーマの業績が潰れそうな勢いで悪化しています。

2022年度は745億円の赤字、2023年度は1,410億円の赤字見通しで、2年連続の赤字に転落します。

さらに、2022年には2,000億円あった現金残高は365億円に低下し、資金調達しないと事業が回らない状況にまで陥っています。

最悪、事業を切り売りして企業解体になるかもしれません。

事態の悪化を受けて株価は300円台まで下落し、ピーク時からは10分の1にまで落ち込んでいます。

果たして、住友ファーマは潰れてしまい、株券は紙くずになってしまうのでしょうか。

本記事では、住友ファーマの株価急落の理由をまとめた上で、今後の株価がどうなるのかについて考察します。

住友ファーマは潰れるのか?

現金が4分の1に減少

住友ファーマは現金残高が急速に減少しており、下手を打てば潰れそうな勢いです。

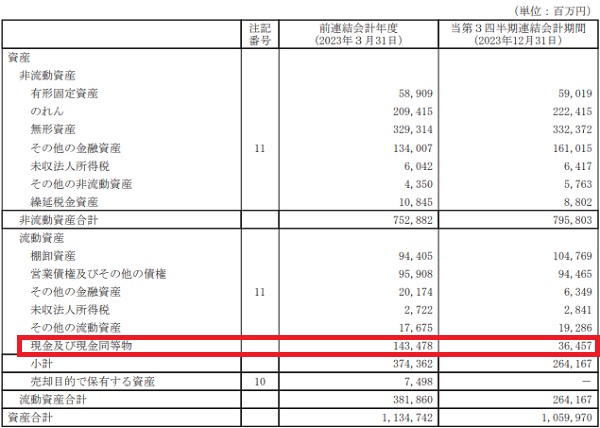

2023年3月末には現金及び現金同等物1,435億円ありましたが、2023年末には365億円まで減少しています。

つまり、9ヶ月で1,000億円以上もの現金(及び同等物)が失われたということです。

このペースで現金が失われ続け、かつ対策されなければ、数か月後には現金が枯渇して破綻に追い込まれるでしょう。

破綻回避に資金調達が必要

破綻回避のためには資金調達が必要です。

そもそも、現金が365億円残っているのは短期借入金1,051億円のおかげで、これが無ければ現金は枯渇していました。

営業赤字を補填するため、さらなる資金調達が必要となるでしょう。

また、2024年3月には900億円の返済期限を迎えるため、この借り換えを乗り切れるかどうかも懸念材料です。

自己資本比率は健全

現金は乏しいものの、自己資本は健全に見えます。

2023年末時点の自己資本比率は32.4%と、健全性の目安となる30%を上回っています。

つまり、現金以外の資産は多く残されており、資産売却等で窮地をしのぐ手があるということです。

多額の減損損失の恐れ

現時点の自己資本は健全ですが、大きな懸念材料があります。

2024年3月期の通期決算時に減損テストが行われますが、その際に一定の減損が出る可能性が高く、減損額によっては自己資本が急低下する恐れがあります。

そうなると、金融機関も新たな融資を渋る可能性があり、経営が一気に傾くかもしれません。

減損の可能性のある無形資産は約3,000億円あり、2024年3月期の本決算で1,000億円程度の損失が出ると予想されます。

現時点で潰れる可能性は低い

懸念材料は多いですが、企業として潰れる可能性は現時点では低いでしょう。

自己資本は3,400億円以上ある一方、減損損失は1,000億円程度、来期の営業赤字は多くて数百億円レベルのため、自己資本がゼロになることは無さそうです。

現金残高が少ないことについては、資産売却や借入れで乗り切れるでしょう。

したがって、資産切り売りで企業規模が小さくなることはあっても、潰れる可能性は低いと考えられます。

住友ファーマの株価推移

上場以来の安値に下落

潰れる可能性が低いとは言え、業績は数年間にわたって赤字が続く見込みです。

そのため、株価は過去最低レベルに下落しています。

以下が住友ファーマの株価推移です。

株価4,000円まで上昇も、現在は10分の1未満

2018年当時は主力医薬品「ラツーダ」の特許切れまで時間があり、iPS細胞を用いた新薬への期待も高まっていました。

そのため、株価は一時4,000円を超えるまでに上昇しています。

しかし、以降は治験失敗や薬価引下げにより業績が悪化し、株価は下落トレンドに陥ります。

そして、2023年に主力医薬品「ラツーダ」の特許が切れ、後発品の参入によって赤字転落しました。

2024年3月時点では株価300円台で取引されており、ピーク時から10分の1にまで下落しています。

株価急落の理由

理由① 抗精神病薬「ラツーダ」の特許切れ

株価急落の主因となったのが抗精神病薬「ラツーダ」の特許切れです。

ラツーダは北米でピーク時2,041億円を売上げ、住友ファーマの売上のうち、3分の1を占める主力医薬品でした。

しかし、2023年2月に特許が切れると後発品が参入し、シェアが一気に奪われます。

その結果、2023年度の北米でのラツーダ売上は数十億円程度まで減少しました。

2,000億円もの売上が失われたことで業績は巨額の赤字を計上し、株価急落を招きました。

理由② 巨額の減損損失

実は、ラツーダの特許が切れる前年から赤字に転落しています。

これは3つの損失が原因です。

合計でおよそ900億円の損失となり、2022年度は770億円の営業赤字に転落しました。

2023年初頭には株価1,000円を維持していましたが、この赤字転落によって600円台まで急落しました。

理由③ 主力医薬品の売上低迷

頼みの綱である主力医薬品も売上げが低迷しています。

2023年度初頭の見通しに対し、いずれの製品も見通しに届きませんでした。

以下が見通しと実際の売上の比較です。

| 医薬品 | 従来見通し | 実際の売上 |

|---|---|---|

| オルゴビクス | 515億円 | 421億円 |

| ジェムテサ | 470億円 | 377億円 |

| マイフェンブリー | 249億円 | 101億円 |

特にマイフィンブリーについては見通しの50%にも届いていません。

これらの医薬品は、本来はラツーダ特許切れの影響を緩和するはずでした。

しかし、ラツーダ特許切れ後も売上げが期待に届かず、投資家の失望を招いています。

理由④ 減損損失の恐れ

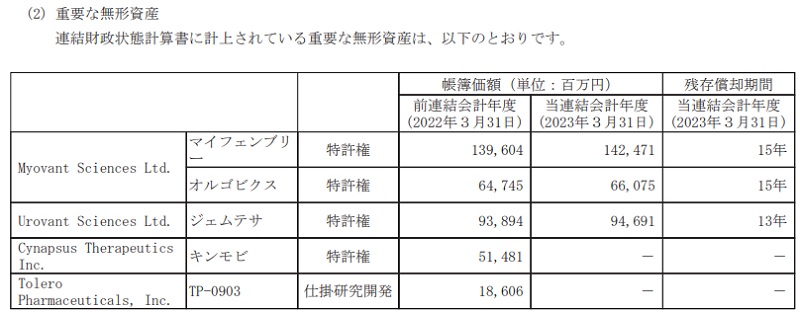

上で紹介した3製品では、無形資産として3,032億円が計上されています。

売上が見通しに届かなかったことで、この無形資産から減損損失が出ることになるでしょう。

以下が住友ファーマの重要な無形資産です(キンモビ、TP-0903は損失済)。

仮にこれらが全て損失となれば、自己資本の大部分が消滅し、一撃で経営危機に陥る威力があります。

全て損失になる可能性は低いですが、1,400億円のマイフィンブリーが不調なことから、全体で1,000億円程度の減損になると予想されています。

そうなると、自己資本比率は20%台前半に低下し、金融機関からの信用力が低下します。

また、1株あたり純資産も低下することで、株価下落が必然となるでしょう。

理由⑤ 現金の急減少

現金が減少していることも株価下落の一因だと考えられます。

先にも紹介しましたが、2023年末時点の住友ファーマの現金(および同等物)残高は365億円で、年初から1,000億円以上が失われました。

さらに、2024年3月には900億円の返済があり、企業活動を続けるために現金の調達が必要です。

しかし、2年連続の赤字で信用力が低下しており、借入れには通常より高い金利が要求されるでしょう。

ただでさえ国内金利が上昇していることから、相当な金利負担になる恐れがあります。

今後の株価はどうなる?

株価下落がメインシナリオ

今の住友ファーマには期待材料がほとんど無く、株価上昇が見込めない状況です。

そのため、株価下落がメインシナリオと考えられます。

大手証券の目標株価は、比較的強気派で350円、弱気派だと250円となっています。

本記事執筆時点(2024年3月4日)の株価は363円ですので、ここからさらに下落する恐れがあります。

どこまで下落するか?

株価がどこまで下落するかを判断する目安は見当たりません。

純資産は目減りしていくためPBRは使えず、赤字のためPERの算出も不可能です。

参考値として目標株価の250円(JPモルガンとシティグループが設定)がありますが、業績改善が進まなければ、さらに下方修正されるでしょう。

チャート的には、2月前半に324円で下げ止まった実績があるため、テクニカル的な下値として意識されそうです。

2024年度が勝負

株価の反転上昇には2024年度の業績見通しが重要です。

営業利益が黒字化の見通しとなれば反転上昇が見込めるでしょう。

黒字化のハードルは高いと思われますが、次の施策が用意されています。

黒字化に成功すれば、その後の利益改善を期待するフェーズとなるため、一定の株価上昇が狙えるでしょう。

化学工業日報「住友ファーマ、細胞医薬に強い企業へ転換 「ラツーダ」売却も検討」

株価上昇の期待材料

悪材料が目立つ住友ファーマですが、長期的には期待材料もあります。

1年以内の大きな材料はパーキンソン病向けiPS細胞由来製品の承認です。

首尾よく承認されれば、非連続的な業績改善が見込めます。

パーキンソン病は根本的な治療薬が存在せず、開発に成功すればラツーダを上回る売上げになるでしょう。

理想通り進めば株価下落を一発で帳消しにできるポテンシャルがあります。

まとめ

住友ファーマは巨額赤字に転落しており、潰れる可能性が噂されていますが、実際には潰れる可能性は低そうです。

しかし、業績が厳しい状況であるのは間違いありません。

2024年度の黒字化に失敗し、新薬も承認されなければ、株価はさらなる下落余地があります。

一方、長期的には新薬上市の期待材料があるため、ポジティブに考えれば今が底値の可能性もあります。

業績立て直しなら株価2倍、3倍も狙えるほど株価が下落していることから、打診買いを始めても良いかと考えています。