新型コロナの追い風を受けてきたユニ・チャームの株価が暴落しています。

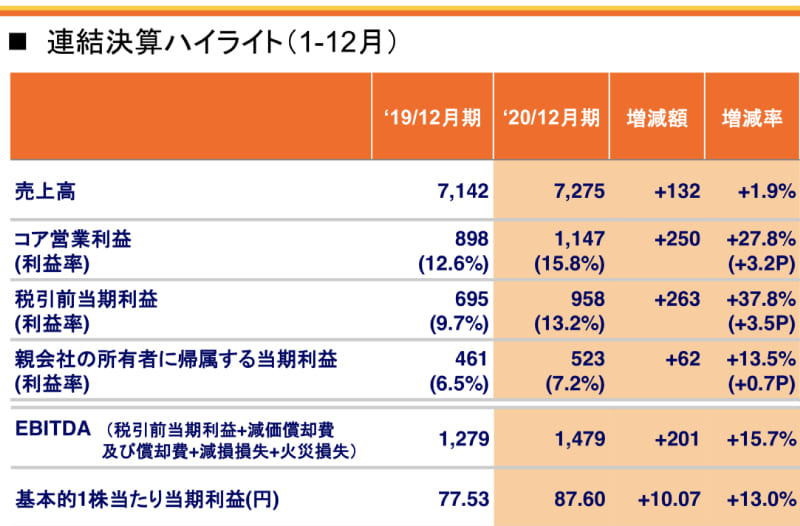

2020年12月期の決算は営業利益+27.8%、純利益+13.5%という過去最高益で着地。配当も20期連続となる増配を発表し、投資家にとっては”満額回答”の決算内容でした。

しかし、期待に反して決算翌日以降は11日間も陰線が続き、一時は5,000円を突破した株価は4,000円台前半まで暴落してしまいました。

上昇するようにしか思えない状況からなぜ暴落したのでしょうか?

本記事では、ユニチャームの事業内容や過去10年の株価チャートを振り返った上で、暴落をもたらした4つの原因を紐解いていきます。

ユニチャームの基本情報

衛生用品の大手メーカー。「不織布×吸収剤」が高い付加価値を生む

ユニチャームは衛生用品の大手メーカーとして幅広い商品を製造・販売しています。

得意としているのは、不織布×吸収剤を使用する商品です。具体的には、紙オムツやペット用トイレ用品、生理関連商品など。特に、紙オムツについては国内最大の売上高を誇ります。

不織布のみの商品は参入障壁が低く、競合が発生しやすい特徴があります。例えばマスクなどは新型コロナの影響で多数の業者が参入しました。

一方、ユニチャームが得意とする吸収剤は高度は製造技術が必要な分野で、参入障壁が高いものです。それと同時に、付加価値が高いため、ユニチャームは高い利益率を維持することができています。

もちろん、不織布の加工も一朝の利があります。フィルタ性能、通気性、密閉性を高めるために長年工夫を重ねており、他社が真似できない高品質商品を提供しています。

ユニチャームを一言で表せば、「不織布×吸収剤の技術メーカー」です。

高品質を武器に海外進出

ユニチャームは日本企業として国内売り上げがメインですが、近年は海外進出に積極的です。

既に売上のおよそ40%を海外が占め、今後も海外進出に力を入れる計画を発表しています。

特に、膨大な人口を抱え、生活水準が上昇している中国・インドでの成長が顕著です。生活水準上昇に伴い、より快適な商品を求めてユニチャーム商品を購入することが増えている模様です。

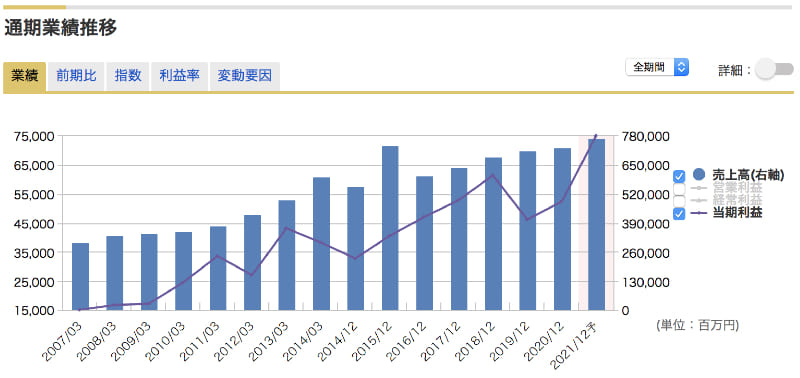

過去10年の株価チャート

ユニチャームの株価水準を10年チャートで確認してみましょう。

2011年以降、ユニチャームの株価は右肩上がりが続いています。2011年は1,000円あまりの株価でしたが、現在では4,000円以上まで達し、10年間でおよそ4倍の株価になりました。

上昇の理由は、シンプルに業績の向上です。過去10年間、ユニチャームの売り上げは2倍、純利益は2.5倍となり、この成長が株価上昇の原動力となってきました。

以下のグラフがユニチャームの業績推移です。

堅実に業績を拡大し、それに伴って堅実に株価を上げてきた、株式会社のお手本のような銘柄だと言えるでしょう。

配当・優待

株主優待は2006年に廃止

ユニチャームは2006年まで自社製品または四国の名産品をプレゼントする株主優待を実施していました。

しかし、大株主から廃止の要望があったため、2006年をもって優待廃止となっています。

公式リリース:株主優待制度廃止に関するお知らせ

配当は36円/年、利回り0.86%

配当は1株につき年間36円(2021年12月期)が予定されています。

利回りは現在株価(4,200円)で0.86%です。

高配当と言われる銘柄の場合、3.0%以上の配当利回りがあるため、それと比べるとユニチャームの利回りは少々物足りないですね。

将来の成長期待から株価が高水準となっていることが低利回りの理由ですが、その分、継続した株価上昇が期待できるため、悪いことではありません。

とはいえ、配当重視の人にとっては魅力が低いかもしれません。

株価暴落を招いた4つの理由

それでは、本題である「株価暴落の4つの理由」について考えていきたいと思います。

理由① 実力以上の株価まで急騰

ユニチャームは新型コロナの追い風を受ける銘柄として一躍注目されましたが、注目されたが故に、実力以上の株価まで上昇してしまった感があります。

2019年までのユニチャームの株価は3,000〜3,500円でした。このあたりが株価指標的に適正水準でしたが、2020年3月の緊急事態宣言以降に急騰し、一気に5,000円台まで駆け上がっています。

50%以上もの株価上昇を支えるにはベンチャー企業並みの業績拡大が必要です。しかし、ユニチャームはすでに安定成長フェーズに入っている企業ですので、そのような急拡大は新型コロナの追い風があっても困難です。

実際に、2019年12月期(コロナ前)と2020年12月期(コロナ後)の業績を確認してみましょう。

コア営業利益は+27.8%ですが、株主利益である「親会社の所有者に帰属する当期利益」は+13.5%に止まっています。

無論、超好決算であるのは間違いないのですが、1年間で50%もの株価上昇を支えるには力不足だと言わざるを得ないでしょう。

理由② 材料出尽くしによる利益確定

ユニチャームは衛生関連を手がける製造業であり、本来は材料豊富とは言い難い銘柄です。

それが新型コロナ以降、「2020年12月期の超絶決算」という特大材料に向けて期待が高まり、新型コロナの長期化や、証券アナリストの強気評価を背景に買いが集まりました。

2020年12月期決算は期待以上の着地だったものの、ゴールを決めてしまって以降の買材料が見当たらず、いわゆる”材料出尽くし”となってしまったのです。

新型コロナが長期化すれば、次の通期決算に向けた期待が醸成されていくでしょう。それまでは買いの手がかりが掴みにくい状況が続きそうです。

理由③ 株価指標が割高水準に達した

株価指標の観点からも、株価上昇が行き過ぎていたことが分かります。

純利益に対する株価の倍率を表すPER(株価収益率)は、通常時は30〜35倍に収まってきました。

PERは15倍が平均と言われますが、ユニチャームは長期にわたって業績拡大を続けてきましたので、今後の期待込みで30〜35倍という水準が許容されていました。

これが、株価急騰によって2020年11月には50倍にまで上昇。通常時より1.5倍もの割高水準となったのです。

一方、純利益は+13.5%の増加に止まりました。もともと、PER30〜35倍という通常時の指標はある程度の成長を織り込んだものでしたので、この純利益増加では力不足です。

株価指標の上昇と、業績の拡大が釣り合っておらず、結果的に株価暴落を引き起こすこととなりました。

理由④ コロナ後を想定した警戒感

コロナ特需で業績を伸ばした反面、新型コロナ収束後に業績が元に戻るのではないか、という警戒感が株価の重石となっています。

では、コロナ特需はどの程度だったのでしょうか。

ユニチャームが新型コロナで受けたプラスの影響を測定するため、2020年12月期の業績予想(コロナ前の予想)と、実際の業績を比較してみましょう。

- 2020年12月期 業績予想 :売上高7,600億円、純利益630億円

- 2020年12月期 実際の業績:売上高7,275億円、純利益958億円

→売上高−315億円、純利益+328億円の影響

意外にも、売上高自体はマイナスの影響を受けていたようです。

しかし、純利益は+328億円ものプラス影響を受け、業績予想より1.5倍もの利益を上げています。

これは、利益率の高いウェルネスケア商品(主にマスク)や、ペットケア商品(ペット向け排泄シートやオムツ)の販売が大きく伸びたためです。

特にマスクについては「作れば作るほど売れる」という状況であったことは間違いありません。

また、不織布の原材料価格が下がったこともプラス要因でした。一時は「マスクバブル」と呼ばれるほどマスクの原材料価格は高騰しましたが、中国が過剰生産状態に陥ったことで、原材料価格は通常時の50%以下まで下落しました。

参考:「マスクバブル」はじける 生産設備、材料価格が大幅下落

コロナ特需が剥落して純利益が700億円程度まで落ちた場合、株価の下落率は27%が想定されます。

最高値(5,250円)をベースとすれば、株価は3,800円程度まで下落する計算となります。

これに対する警戒感は、今後もユニチャームの株価が上がりにくい要因となるでしょう。

まとめ

衛生用品大手「ユニチャーム」の株価が暴落した4つの理由について考察しました。

新型コロナで注目されて株高となりましたが、期待先行の株高は長続きせず、好決算を機に売られてしまった格好です。

とはいえ、ユニチャームの成長が止まってしまったわけではありません。むしろ、今後も海外でのシェアを高めていくことが期待され、再び上昇基調に戻ると予想しています。

暴落をチャンスと捉え、安値圏に突入すれば積極的に買っていきたい銘柄ですね。

大株主にとって株主優待はメリットが薄いため、株主優待に反対することが度々あります。ユニチャームは大株主への配慮で優待を廃止したようです。