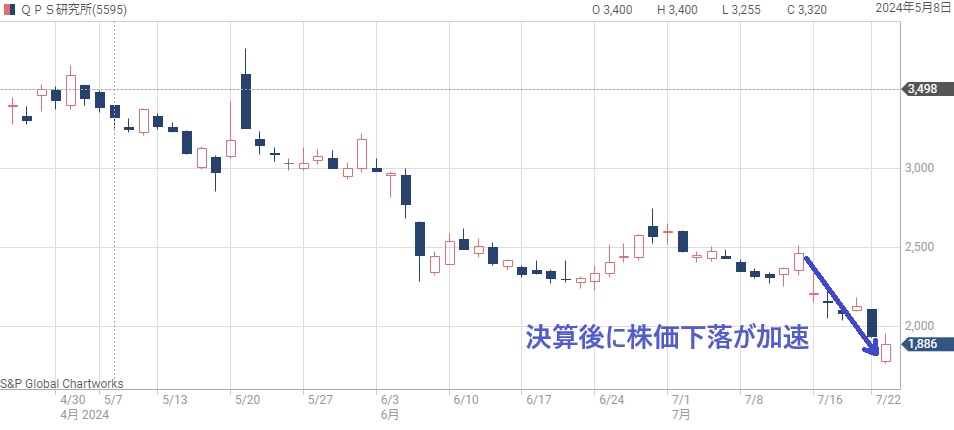

宇宙関連銘柄として注目度の高いQPS研究所の株価が下落している。

最高値では株価5,000円にまで迫り、上場から3ヵ月ほどで7倍にまで急騰したが、以降は下落トレンドが継続中だ。

打ち上げた人工衛星が故障するなどの悪材料が影響しており、今後もどこまで株価が下がるのか予想しにくい。

将来性は抜群なのだが、なぜここまで売られてしまっているのだろうか。

本記事では、QPS研究所の株価が下がった理由と、今後の株価見通しについて解説する。

株価急落までの経緯

まずは株価が絶好調だった時を振り返ります。

民間宇宙ベンチャーとして上場

QPS研究所が上場したのは2023年12月6日だ。

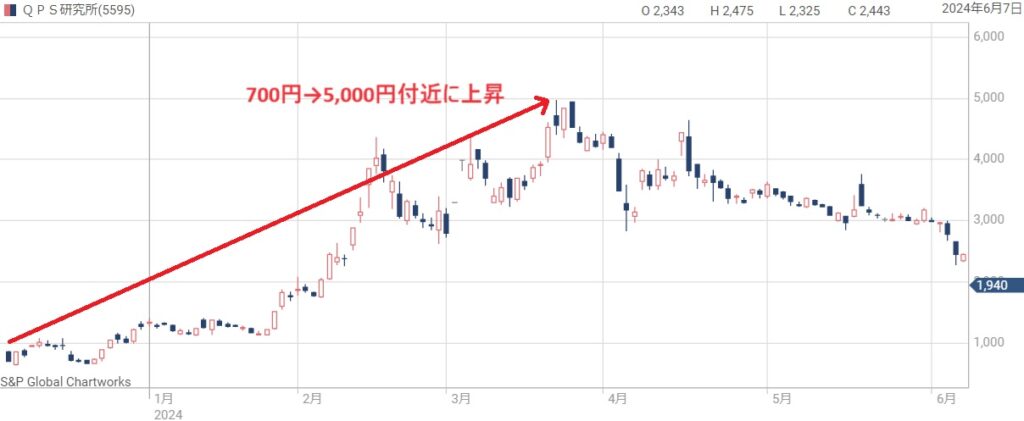

上場直後の株価は冴えなかったものの、宇宙ベンチャーへの注目度の高まりとともに株価が急騰。

上場直後の株価700円前後から、わずか3ヶ月で株価4,000円を突破した。

その後も防衛省からの大型受注という好材料を経て、株価は5,000円近くまで上昇した。

市場規模拡大で宇宙ベンチャーが人気化

QPS研究所が人気化したのは、世界的に宇宙ビジネスの急拡大が予想されているためだ。

宇宙ビジネスの市場規模は2040年までに1兆ドル(約150兆円)を超えると予想されている。

一方、現在の市場規模は3,000億ドル(約4,500億円)程度である。

つまり、今後10数年間で3倍に伸びる計算だ。

そのため、宇宙ビジネスを手掛けるベンチャー企業が注目を集め、株価急騰につながった。

QPS研究所のビジネスモデル

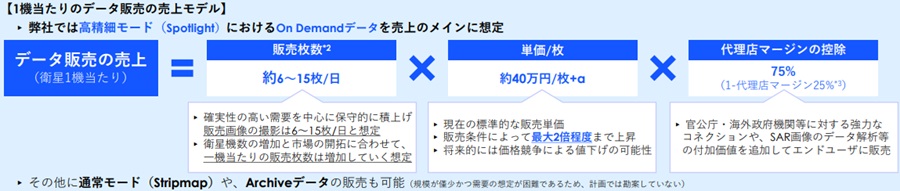

QPS研究所のビジネスモデルはシンプルで、宇宙から撮影した写真を販売する、というものだ。

撮影能力を持った小型衛星を打ち上げ、地球の大気圏外を周回しながら、受注した写真を撮影して販売する。

衛生1機あたりの撮影枚数は1日6~15枚、販売単価は40万円の予想だ。

したがって、QPS研究所の売上は【販売枚数×販売単価】とシンプルで、理解しやすいビジネスモデルである。

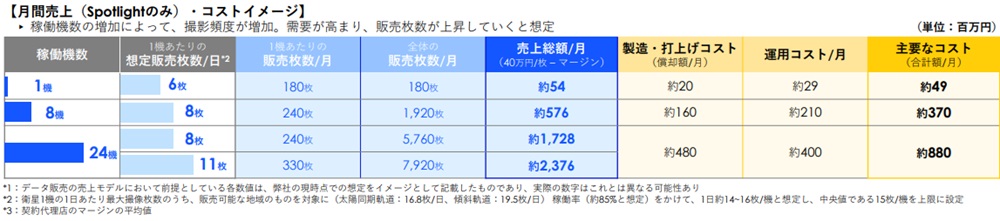

衛星の稼働機数は2028年までに24機を目指す。

2024年7月時点での稼働機数は3機だが、既に黒字化を果たしている。

機数が増えるほど利益が出やすくなるため、稼働機数の増加に伴って黒字幅が拡大していくと予想されている。

官公庁からの受注で株価上昇

ベンチャー企業でありながら、国からの大型案件を受注している点も強みだ。

客先は主に防衛省、国土交通省、内閣府だ。

宇宙からの監視は防衛に深く関わるため、技術の実証試験などを防衛省から受注しているようだ。

また、国土交通省からは河川管理や道路管理のため技術開発を受注している。

国から連続して受注できているのは信頼の証でもあり、今後も一定の受注が見込めることから、大きな安心材料だと言えるだろう。

株価面でも、大型案件を受注するたびに株価が上昇した。

株価が急落した理由

機関投資家の空売り

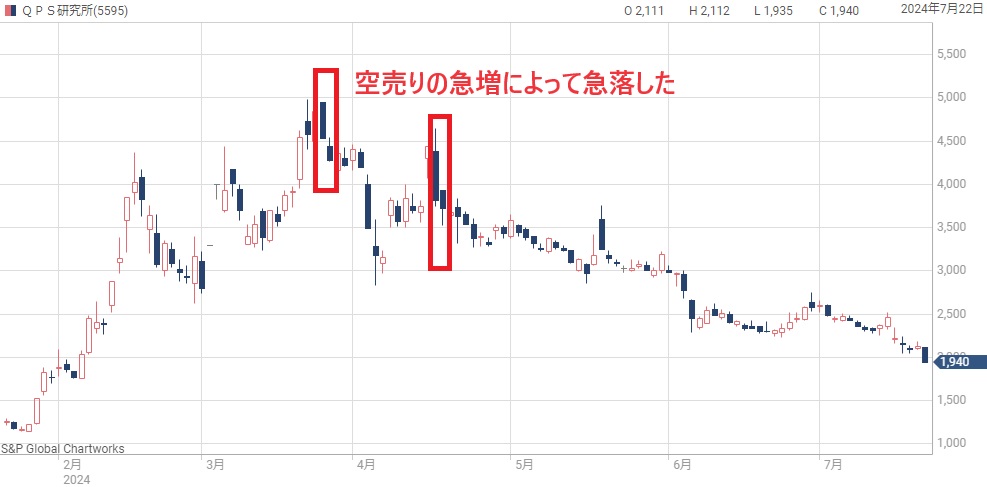

株価急落のきっかけは空売り機関の参入だ。

QPS研究所の株価が最高値を付けた3月26日から、一気に空売りを仕掛けてきた。

以下が、3月26日、27日の2日間で機関投資家によって空売りされた数量だ。

| 日付 | 空売り数 |

|---|---|

| 3/26 | 112万1,259株 |

| 3/27 | 51万2,900株 |

2日間での空売り数は160万株に達する。

毎日の出来高に匹敵する空売りを浴びたのだから、急落して当然だ。

続く4月3日、4日も空売りが原因で下落し、4月16日も空売りが原因で急落している。

信用買いが異常に増加

信用買いが異常に増えてしまったことも下落の要因だ。

一般的に、信用買いは将来の売り圧力となるため、信用買いの増加は下落要因となる。

しかも、高値で多く買われたため、損失を抱えた個人投資家が急増してしまった。

現在の信用買い残は390万株に達しているが、その大部分が損失の建て玉だと考えられる。

| 日付 | 信用売残 | 信用買残 | 信用倍率 |

|---|---|---|---|

| 2024/7/12 | 9,200株 | 390万6,200株 | 425倍 |

390万株というと、平均的な1日の出来高の2倍以上だ。

これにより、株価の上値が重くなって下落トレンドに突入した。

さらに、上がりそうなタイミングでは空売りの追撃が入ったことですぐに下落してしまい、ますます上値が重くなるという悪循環となってしまった。

このように、信用買い残が異常に積み上がってしまったことが下落の一因だと言える。

信用買い残が増えると、機関投資家は売り玉が調達しやすくなって空売りに狙われやすくなるという側面もあります。

小型衛星の故障で赤字転落

株価下落を加速させたのが想定外の業績悪化だ。

2024年5月期は初の黒字化が予想されていた。

しかし、実際に発表された決算は赤字。

期待外れの決算となり、株価は数日で10%超も下落した。

業績が予想に届かなかった理由は、以前に打ち上げた小型衛星「小型SAR衛星QPSSAR6号機」が故障したためだ。

もともと、この衛星は5年以上の運用を予定していたところ、故障によって2024年末までに大気圏に突入してしまうことが判明。

これにより、5年かけて減価償却するはずが、わずか半年で償却しなければならなくなった。

故障によって償却が早まった結果、5億8,200万円の損失が発生した。

減損分が純利益を直撃し、1億4,000万円の純利益だったはずが、-4億2,700万円の赤字に転落してしまったのである。

小型衛星の信頼性低下が重荷

ビジネスモデルが揺らぐ悪材料

下落した理由のうち、もっとも重い悪材料は小型衛星が故障してしまったことだ。

この故障により、QPS研究所が開発した衛星の信頼性が低下したと見られている。

以下、日本経済新聞に掲載されていたアナリストのコメントだ。

「収益化に期待がかかっていた小型SAR衛星がうまくいかなかったことが確認され、失望売りが出ている。今後、利益を出せることが確認されるまで株価は上値の重い展開になるだろう」

引用:日本経済新聞

すぐに解決できないと、QPS研究所のビジネスモデルが揺らぎかねない悪材料となってしまいそうだ。

収益性が低下する可能性

注目点は、今後の機体に同じ不具合が発生しないかどうかだ。

もし再発するようだと業績の根幹に関わってくる。

QPS研究所の収益は、基本的に【衛星の撮影枚数×写真の販売単価】であるが、撮影枚数は衛星の寿命が長ければ長いほど増える。

不具合が再発して衛星の寿命が短くなれば、1機あたりの撮影枚数が減ってしまい、想定された収益が上げられなくなる可能性があるのだ。

機体の改良を発表

不具合を受け、QPS研究所はこれから打ち上げる機体を改良すると発表している。

改良後のスラスターに不具合が出ないことが確認されるまでは大きなリスク要因となるだろう。

投資家は基本的にリスクのある銘柄は避けたいと考えている。

スラスターの改良が確認されるまで、QPS研究所に対する買いは一定程度弱くなると考えられる。

今後の株価見通し

短期的には株価下落

今後の株価だが、短期的には下落しても仕方のない状況だ。

業績が赤字だった上、最も重要である小型衛星が故障したという不安材料が出てきてしまった。

現状は買う理由が無い銘柄であり、売り優勢が続くと予想される。

下げ止まりの株価とタイミングは?

では、株価の下げ止まりはいつだろうか。

株価水準としては、1,300円付近に価格帯別出来高のボリュームゾーンがあり、ここが下げ止まりの目安となりそうだ。

過去に取引が多かった価格帯は、売りが減って買いが増えるため、反転ラインになりやすい傾向があります。

ただし、好材料が出れば早々に反転上昇する可能性もある。

例えば、これから打ち上げが予定されている8号機が問題なく稼働できれば、スラスターの不具合解消が確認できる上、収益寄与が期待できる好材料となる。

他にも、大型案件の受注が発表される可能性もあり、いつ反転上昇してもおかしくない。

2028年には株価6,000円超え

今後の打ち上げ予定から、長期的な株価を考えてみよう。

直近の目標は、2028年度に衛星24機体制にすることだ。

24機体制が確立した場合、月間売上データ数は最低でも5,760枚が予想されており、売上換算で17.3億円となる。

月間の運用コストが8.8億円と予想されているため、営業利益はざっくり10億円/月となる。

この前提で考えると、24機体制となる2028年度の純利益は80億円程度と予想できる。

→2028年の純利益を80億円程度と予想

純利益80億円を1株利益にすると218円となる。

PERを30倍と低めに見ても、株価6,540円を目指せる業績だ。

24機体制の先である36機体制を見越せば、株価10,000円を超えてもおかしくない。

したがって、長期で保有するには非常に魅力のある銘柄だと言えるだろう。

まとめ

QPS研究所の株価が下落した理由と、今後の見通しを解説した。

スラスターの不具合は深刻ではあるものの、事業全体としては大きな問題なく進んでいる。

もともと不確実性の高い領域であるため多少のトラブルはつきものだ。

直近の株価は需給主導で下落が続きそうだが、どれだけ下げても1,300円くらいが下げ止まりラインだろう。

今後の24機体制で実現する業績を踏まえれば、1,000円台の株価は買い時である可能性が高い。

衛星24機体制となる2028年には営業利益120億円が見込まれ、QPS研究所に対しては強気で考えています。