注目度の高いIoT関連銘柄として鳴り物入りで上場したソラコムだが、上場後の株価は好調だ。

公募価格870円に対し初値は1,563円、その後の急騰では2,460円まで上昇した。

KDDI、ソニー、日立、スズキという大企業をバックに、上場後もさらなる成長が期待されているのが上昇の一因だ。

今後の株価としては、保守的に考えても株価上昇余地は3,000円まであり、材料次第では5,000円まで上がっても違和感はない。

また、ソラコムのIoT機器がコネクテッドカーに採用されれば、自動車の数だけソラコム回線が使われることになる。

そうなれば、成長余地は青天井だ。

本記事では、ソラコムの業績見通しについて考察した上で、今後の株価を予想していく。

2024年3月に上場

IPOの基本情報

まず、ソラコムの上場について振り返る。

以下がIPOに関する基本情報だ。

上場後の株価は好調

公募価格870円に対し、初値は+80%の1,563円に上昇した。

事前評価はさほど高くなかったが、上場当日に自動車大手のスズキが出資したと発表され、その後の上昇につながった。

日本経済新聞「スズキ、IoTのソラコムに出資 EVの通信サービスで」

自動車大手からの出資という好材料もあり、上場後の6日目で2,460円まで上昇している。

スズキとはコネクテッドカーの分野で協業する予定で、実現すれば相当な回線数増加が見込める。

KDDI傘下で黒字化して上場

ソラコムは2017年にKDDIが200億円で買収したという経緯がある。

それからKDDI傘下で契約数を伸ばし、2020年に黒字化に成功。

その後も4年連続で黒字化を計上しており、今回のIPOにつながった。

上場によってKDDIの子会社からは外れたが、今後もKDDIとの協力関係は続く。

他の大企業とも資本業務提携を結んでおり、大企業をバックとした信頼感は健在だ。

KDDI・ソニー・日立が出資

大企業6社と資本業務提携

ソラコムはKDDI・ソニー・日立製作所という名だたる企業が出資している。

大企業がソラコムに出資する狙いは、自社サービスにソラコムのシステムを組み込むことだ。

ソラコム側としても、出資によって資金が入るし、何より安定した利用者が入り業績が安定するメリットがある。

以下がソラコムと資本業務提携を結んでいる主な企業だ。

協業サービスの拡大でソラコムも成長

上の協業先だけでも、大規模なサービスでソラコム回線が活用されていることが分かる。

協業先のサービスが拡大すればするほど回線数が増え、ソラコムのリカーリング収益(定期収入)の増加にもつながる。

既存顧客の売上成長率だけで年間+20%というから、今後も安定した業績成長となる期待が高い。

これに新規顧客の売上が加わるため、ソラコムは大幅な業績成長が期待されているのだ。

自動車大手スズキも資本参加

ソラコムが上場した初日には、スズキも資本参加することが発表された。

日本経済新聞「スズキ、IoTのソラコムに出資 EVの通信サービスで」

注目なのは、自動車に搭載する通信サービスを共同開発することだ。

スズキは年間300万台以上の自動車を販売している。

そのうちの一部にでもソラコムの通信サービスが載れば、相当な回線数となることから、株価上昇の原動力となった。

まだ共同開発の議論を開始した段階だが、サービス提供が決まった時点で、再び株価急騰の材料となるだろう。

これまでの業績推移

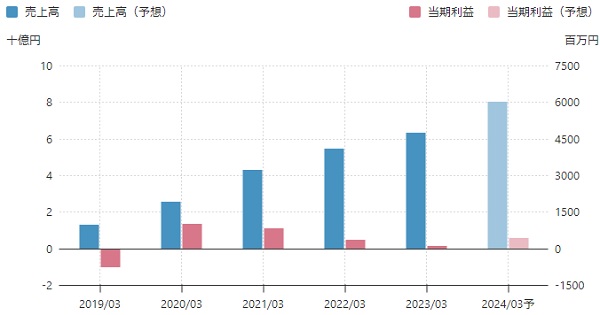

過去5年間の業績推移

ここで、ソラコムのこれまでの業績推移を確認しておこう。

上場したのは2024年だが、2019年3月期の業績から開示されている。

以下が5年間の業績推移と今期の業績見通しだ。

今後は増収増益へ

2019年3月期までは赤字だったが、2020年3月期からは黒字に転換している。

それ以降、順調に売上げを伸ばしながら黒字を確保してきた。

つまり、ソラコムのビジネスは既に損益分岐点を超え、自立的に成長できるフェーズに入っていると言えるだろう。

上場直前までは減益傾向だったが、人員増強などの先行投資を実施したことが理由のようだ。

人員増強は一服しており、今後は増益トレンドが期待できる。

売上げ成長率は年23%

では、これまでの成長を数字で確認しよう。

ソラコムの売上成長率は年平均23%にも達する。

以下が過去3年間の売上成長率です。

グロース銘柄としては珍しくない数字だが、黒字を続けながらこの成長率を続けている銘柄は稀だ。

これまでは先行投資であえて利益を出していなかったようだが、今後、利益拡大のフェーズに入ることが期待される。

今後の業績予想

2025年3月期までの業績予想

次に、来期以降の業績予想を確認しておこう。

株価は業績予想を元に形成されるため、非常に重要な要素だ。

次の表に、四季報より2025年3月期までの業績予想を引用した。

| 決算期 | 売上高 | 営業利益 | 純利益 |

|---|---|---|---|

| 2023年3月期(実) | 63億円 | 1億100万円 | 7,000万円 |

| 2024年3月期 | 80億3,100万円 | 6億5,400万円 | 5億9,000万円 |

| 2025年3月期 | 94億円 | 7億4,000万円 | 7億4,000万円 |

来期は成長鈍化の可能性

四季報の予想においては、来期は成長が鈍化する見通しとなっている。

2025年3月期の売上成長率は+17%、利益成長率は+13%に止まる。

1株利益については11.8円だ。

この予想を元にすると、ソラコムのPERは200倍近くとなり、来年以降も株価は割高水準が続くだろう。

大和証券レポートでは約2倍の増益予想

一方、大和証券が4月1日に公開したレポートは四季報より強気だ。

2025年3月期の純利益として10.5億円を予想し、1株利益換算では23円となる。

これでもPERは90倍くらいだが、前年からほぼ2倍の利益成長となるため、高いPERも許容されるだろう。

実際、大和証券のレポートが公開された翌日には2,460円の最高値を付けている。

株価は割高?

現在の株価指標

ソラコムの表面的な株価指標はかなり割高だ。

PER186倍、PBR19.8倍というのは、グロース株の一般的な指標と照らすと、5倍ほど割高だ。

表面的な株価指標はアテにならない

しかし、ソラコムは表面的な株価指標だけで判断するのは難しい。

2024年3月期は上場初年度ということもあり、利益が抑えられているためだ。

今後は年間50%超の利益成長が狙える段階であることも踏まえると、数年後の業績予想を元にしたPERで考えるべきだろう。

そこで、今後の業績予想から妥当な株価を考えていく。

2027年までの業績予想と株価指標

今後も売上げ成長率20%が続き、増収分の30%が利益計上されたらどうなるだろうか。

実際、ソラコムの事業計画では将来的な営業利益率として30%を見込んでいる。

この仮定のもと、次の表に2027年3月期までの業績想定を立てた。

| 決算期 | 売上 | 営業利益 | 1株利益 |

|---|---|---|---|

| 2024年3月期 | 80.3億円 | 6.5億円 | 11.3円 |

| 2025年3月期 | 96億円 | 11.3億円 | 19.6円 |

| 2026年3月期 | 115億円 | 17億円 | 29.5円 |

| 2027年3月期 | 138億円 | 23.9億円 | 41.5円 |

この予想は、営業利益率としては低く見積もっており、保守的な予想です。

保守的な予想でも、2027年3月期までに1株利益は40円を超えてくる。

現在株価1,902円(2024年4月26日終値)に対してはPER47倍ほどであり、高成長銘柄としては割安に映る。

成長力を踏まえれば割安水準

大きな期待材料は、いわゆる”コネクテッドカー”への採用だ。

車載機器にソラコム回線が活用されるようになれば、非連続的な成長を遂げるだろう。

なぜなら、台数が多いことはもちろん、1台あたりの通信量が大きいためだ。

既に車載GPS機器は販売しているが、スズキなどの大手に採用されれば、売上の急成長が期待できる。

現在の株価指標は割高であるものの、将来の成長を踏まえれば割安だと考えられる。

今後の株価見通し

荒い値動きが続く

成長期待が高いとはいえ、現状利益が低いのは確かだ。

そのため、需給主導による荒い値動きが続くと予想される。

特に、2024年は米国が利下げに動くかどうかでグロース株の株価水準が変わってくる。

具体的には、利下げに動くなら株価上昇、利下げしないなら株価下落の方向に作用するだろう。

買う場合は一定の含み損が出ることを覚悟し、過度にリスクを取るべきではないと言える。

長期では株価上昇を予想

業績見通しが良好なため、長期的には上昇トレンドになるだろう。

ただし、値動きの激しい推移になると予想されるため、予想株価はレンジで示す。

前提としては、PERの下限が50倍、上限が100倍として、2026年3月期の1株利益は30円とした。

この前提のもとでは、予想株価レンジは1,500~3,000円となる。

予想株価レンジ=30円(1株利益)×50~100倍=1,500~3,000円

余裕をもって買うべき銘柄

先にも書いたが、需給主導の荒い値動きになると予想されるため、材料次第で上にも下にも突き抜ける可能性がある。

売りが嵩めば1,000円割れまで下落してもおかしくないほどだ。

一方、業績拡大が見込めるような好材料が出れば、一気に5,000円という可能性すらある。

信用買いが増えれば空売り機関に狙われる可能性もあり、資金的・精神的に余裕を持って買うべき銘柄だと考えている。

まとめ

ソラコムの今後の株価予想について考察した。

すでに黒字化している銘柄であり、これから利益が急成長するフェーズであることから、投資妙味のある銘柄だと言える。

保守的に見積もっても株価3,000円までは上昇するだろう。

業績の進捗や材料次第では5,000円を超えても違和感はなく、大きな売却益を狙えそうだ。

一方、金利高止まりなどでグロース株には逆風の市況が続きそうだ。

短期的な利益を取りに行くと、一時的な急落に巻き込まれて大損する可能性もある。

中長期・余裕資金による投資で確実に利益を取りたい銘柄だと考えている。