紅麹問題によって小林製薬の株価は急落したが、今後はどうなるだろうか。

今のところ、業績への影響は全容が見えていない。

1Q決算で特損38億円は計上したが、被害者への賠償額は桁違いに増えるだろう。

さらに、紅麹の供給先の企業も売上げが消滅しており、売上を補償するという話も出ている。

最悪の場合は赤字転落も想定され、株価はさらに急落する恐れもある。

一方、中長期では円安メリットもあり業績拡大が期待できることから、売り一辺倒という展開にもなっていない。

果たして今後の株価はどうなるのだろうか。

本記事では、紅麹問題の影響について考察した上で、今後の株価見通しについて解説する。

紅麹問題、業績への影響は?

売上10%が消滅する恐れ

まず、現時点で分かっている情報を整理していこう。

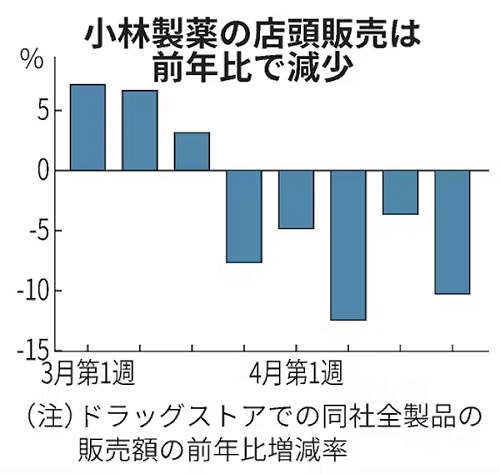

紅麹問題が広く報道されたことにより、当然だが小林製薬の商品は売れなくなっている。

問題の発端となった「紅麹コレステヘルプ」の売上がゼロになったのはもちろん、企業としての信用低下で他の商品にも影響が出た。

どれだけ影響が出ているかというと、POSの集計で「4~13%のマイナス」とのことだ。

これはまだ数週間分のデータでしかないが、原因も分かってない今、影響は長期するだろう。

場合によっては、通期で売上が10%程度消失する恐れがある。

ドラッグストアで小林製薬の商品が目立たない棚に移動されたことも売上減少の一因です。

日本経済新聞「小林製薬「紅麹」問題で特損38億円 業績予想取り下げ」

特別損失38億円を計上

紅麹問題に関連する損失として、特別損失38億円が発表された。

内訳は、商品回収費用の想定額として36億円、設備の減損損失として2億円だ。

この程度の損失であれば致命的ではない。

小林製薬の年間純利益は200億円ほどあるためだ。

ただし、回収費用については1Q決算発表時での想定のため、さらに膨らむ可能性もある。

被害者への賠償額

大きな金額になりそうなのが被害者への賠償だ。

以下、健康被害の状況をまとめた。

※6/28厚生労働省の発表。調査中の件数で、因果関係確定ではない

合計約870名に対し、治療費用などを負担する方針を発表している。

さらに、これから健康被害に対する損害賠償の話が出てくるだろう。

死亡した場合は1億円以上、そうでなくても数百万円単位の金額になるとの観測がある。

死亡していない被害者への賠償額を500万円とすると、賠償総額は100億円を超える。

供給先への売上補償

問題の紅麴は他社への供給されていたため、供給先も商品が売れなくなり打撃を受けた。

そのため、売上げ減少分を小林製薬が補償する意向を表明している。

厚生労働省によると、紅麹の供給先は少なくとも170社ある。

補償の範囲をどう決めるかによって金額が大きく変わりそうだが、100億円規模の補償額になってもおかしくない。

赤字転落もあり得る

以上を踏まえると、業績への影響は深刻になる恐れがある。

商品回収などで38億円、被害者への賠償で100億円、供給先への売上補償で100億円と考えると、前年の純利益200億円を超える金額だ。

これに売上減少が加わるため、赤字転落の可能性は十分あるだろう。

倒産する可能性は?

現預金は十分あり、倒産の恐れは少ない

紅麹問題によって小林製薬が倒産、あるいは債務超過に陥る可能性はあるのだろうか。

少なくとも、現時点ではその可能性は非常に低い。

小林製薬の現預金は、2024年3月末時点で624億円ある。

さらに、純資産でいえば2,050億円だ。

損失が想定以上に嵩んだとしても、損失が600億円を超えるとは考えにくく、現金不足や債務超過に陥る可能性は低い。

長期でも破綻の可能性は低い

短期的な損失に耐えられることは分かったが、長期目線ではどうだろうか。

長期目線では、消費者からの信頼失墜による売上減少が考えられる。

その点においても、破滅的な業績悪化の可能性は低そうだ。

健康食品の売上は確かにボロボロだが、「ブルーレット」をはじめとした日用品の売上は堅調で、業績の下支えになる。

また、これ以上の問題発覚が無ければ、紅麹問題は一般消費者の記憶から徐々に消えていき、一定の売上げ回復が見込める。

したがって、長期目線でも破綻の可能性は低いと言える。

さらなる問題発覚なら致命傷の可能性も

小林製薬が破綻するとしたら、さらなる問題が発覚した場合だろう。

昔の例で言うと、雪印乳業の食中毒事件が思い出される。

この食中毒事件単体では、雪印の信頼は徐々に回復し、生き残ることができた。

しかし、その1年後に起こった「雪印食品牛肉偽装事件」によって信頼失墜が決定的となり、3ヶ月後に雪印乳業は解散するに至った。

この雪印乳業の例から、2回目の不祥事は小林製薬にとって致命傷になる恐れがある。

紅麹問題だけなら耐えられそうだが、次に何か問題が発覚したときが小林製薬の最後になるかもしれない。

インサイダー取引の疑い

公表前から株価急落

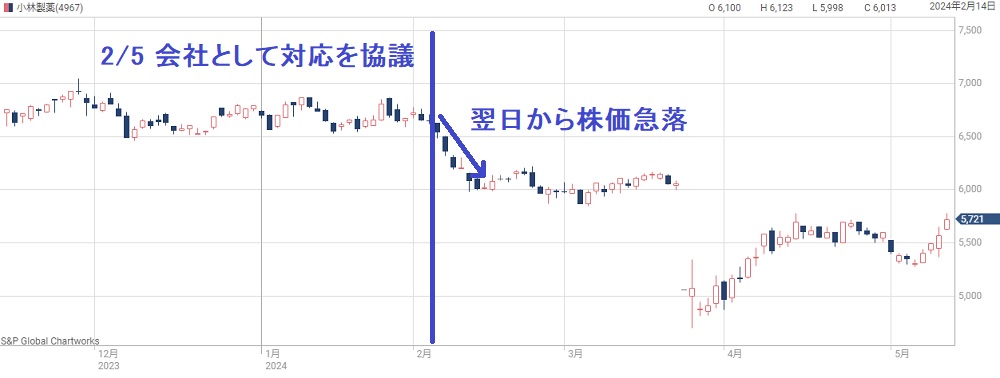

紅麹問題に続く不祥事として、インサイダー取引が発覚する恐れがある。

疑われているのが、紅麹問題を会社として協議した翌日からの株価急落だ。

紅麹問題を協議したのが2024年2月5日。

その翌日である2月6日から、前触れなく株価が下落し始めたのだ。

それまでのサポートラインだった6,500円もあっさり割り、数日で6,000円まで急落している。

明らかに不自然な動きだ。

協議に参加した人物から流出?

怪しいのは、社内協議に参加した人物からの情報流出だ。

大量保有している人物、あるいは機関投資家に伝わり、売却された可能性がある。

ただ、1日当たり50万株前後の出来高がある中で、特定人物による売りによってここまで株価が下がるとは考えにくい。

実際のところ、インサイダー取引の可能性はそこまで高くなさそうだ。

小林製薬からのコメント

インサイダー疑惑を受け、小林製薬からコメントが出た。

小林社長によるコメントが次だ。

「大きな工場投資で減価償却費が増え、営業利益の伸びが横ばいになったことが原因だ」「株式売買は事前の社内許可制をとっている。インサイダー取引はないものと信じている」

引用:日本経済新聞「小林製薬「紅麹」健康被害の800人に補償の意向」

「営業利益の伸びが横ばいになったことが原因」というのは、決算前だったことから、この原因は考えにくい。

むしろ、決算が事前に漏れていたのか、と突っ込みたくなってしまう。

会社側としては、インサイダー取引があったかどうか分からない、調査する予定もないというスタンスである。

このままいけば、真相は闇の中になりそうだ。

今後の業績見通し

会社予想は取り下げ

今後の業績については小林製薬も見通すことができていない。

そのため、2024年12月期の業績予想は取り下げとなった。

しかし、損失を想定して業績予想を立てることはできる。

そこで、想定の損失額を元に2024年12月期の業績予想を立ててみよう。

今期の損失予想

まず、今期発生し得る損失とその額を予想した。

それが次の表だ。

| 項目 | 損失額 (予想) | 備考 |

|---|---|---|

| 売上の減少 | 70億円 | 2Q~4Qの売上-10%を想定し、営業利益減少額を計算 |

| 商品回収費用、設備減損 | 38億円 | 1Q時点の公表値 |

| 被害者への賠償 | 100億円 | 死亡の場合1億円、他500万円を想定 |

| 供給先への売上補償 | 85億円 | 170社に対し、平均5,000万円を想定 |

これらを合計すると、営業損失額は293億円に達する。

今期の業績予想

この損失額を踏まえ、2024年12月期の業績予想を考えてみよう。

ベースとするのは、紅麹問題が発生する以前の2023年12月期だ。

2023年12月期は、売上高1,735億円、営業利益258億円だった。

この業績から、2Q~4Qの期間において売上-10%、営業利益-293億円を補正する。

その結果が次の業績だ。

赤字転落もあり得る

上記はあくまで想定だが、赤字転落の想定となった。

損失が想定よりも増えれば赤字額が増える恐れもある。

とはいえ、巨額赤字に陥る可能性は低く、経営を続ける上では問題なさそうだ。

そもそも、売上げ-10%というのは問題発生直後の減収率であり、通年続くとは考えにくい。

新たな問題が発生しなければどこかで回復に向かうことになるだろう。

したがって、2024年12月期が赤字になったとしても、来期以降は一定の回復が見込まれる。

今後の株価はどうなる?

急落以降は徐々に回復

紅麹問題の報道によって株価は一時急落したものの、その後は徐々に戻っている。

今後も戻りが続くのか、あるいは再び下落するのか。

戻るとしたら、急落前の6,000円が目途になる。

一方、悪材料で再び下落する場合は支えが無くなる恐れがあり、投資する場合は注意が必要だ。

ここでは、上昇シナリオ、下落シナリオの両方について考える。

上昇目途は6,000円

株価が回復に向かう場合、どこまで上昇するだろうか。

まず、目先の上昇目途は急落直前の株価6,000円である。

ここまで上がれば、窓埋め完了を見た売り、戻り待ちの売りが出やすく、上昇にストップがかかるだろう。

悪化前の業績と比べても、株価6,000円まで戻れば割安感は無くなる。

2023年12月期の1株利益は268円だったので、株価6,000円でのPERは22.4倍だ。

配当利回りについては既に1%台で、配当目的では買いにくい。

以上を踏まえると、短期的な上昇目途は6,000円が良いところだろう。

PBR1倍まで下落なら株価2,600円

では、下落する場合はどこまで下がるだろうか。

最悪を想定すると、2024年12月期は利益がゼロに近い水準まで落ち込む可能性がある。

そうなると、利益面での指標(PER)が使えなくなるため、純資産面での指標(PBR)が支えとなりそうだ。

強い防衛ラインとなるのはPBR=1倍となる株価だろう。

PBR1倍を下回れば、万が一解散した際にも投資分が返ってくるため安心感がある。

小林製薬の1株純資産は2,600円(2024年3月末時点)のため、株価2,600円がPBR1倍の水準だ。

したがって、株価2,600円付近が最悪を想定した下落目途となる。

中長期では株価7,000円台まで上昇期待も

最後に、中長期の株価見通しについて考えてみたい。

今後は大きな不祥事が起こらず、原因究明や賠償が順調に進んだと想定する。

誠実に対応すれば、いずれは紅麹問題が風化し、業績は元の水準に戻ると予想できる。

むしろ、最高業績の更新も期待できそうだ。

小林製薬はインバウンド(売国人観光客)向けに人気で、かつ海外売上比率が25%程度あることから、円安メリットを強く受ける企業だ。

また、他社と差別化できていることから値上げも成功している。

これまでの増収増益路線を維持できれば、営業利益300億円も達成可能だ。

1株利益は310円に増加し、PER25倍として株価7,700円超えもあり得る。

つまり、中長期目線では魅力的な銘柄だと言えるだろう。

このような成長期待があるため、急落後の戻りが堅調なのだと思われます。

まとめ

紅麹問題を踏まえ、今後の小林製薬の株価について考察した。

最悪を考えると株価2,000円台も視野に入るが、中長期での成長期待もあり、業績悪化懸念と成長期待の綱引きとなっている。

その結果として、株価は急落前から少し下落した程度で済んでいるようだ。

メインシナリオとして考えられるのは、1~2年で原因究明と賠償がひと段落し、再び成長路線に戻るシナリオだ。

円安や価格決定力を武器に業績を伸ばせば、株価7,000円も見えてくる。

今後の推移を慎重に見守りつつ、機を見て買って良い銘柄だと考えている。