2023年度1Q決算で業績予想が上方修正されました。売上は従来予想から+7,000億円の12兆2000億円、純利益は同+200億円の8,600億円になる見込みですが、コンセンサス予想に届かなかったのが懸念材料です。

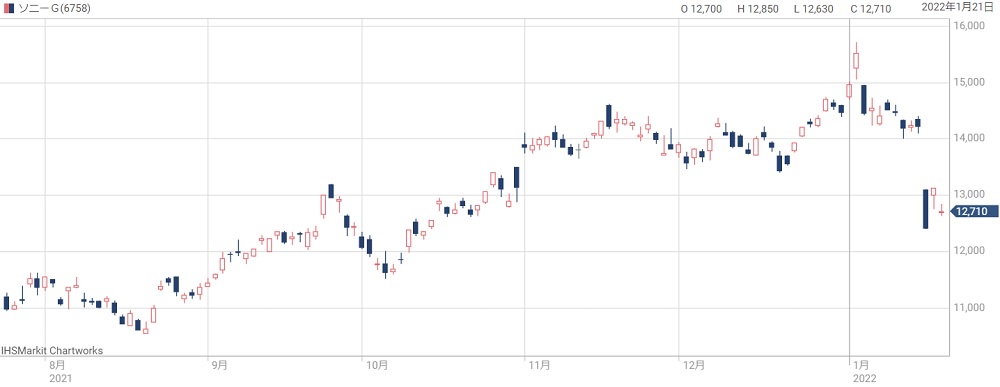

人気株のソニーグループが急落し、投資家の間で不安が高まっています。

2022年に入ってからの下落率は30%超に達し、これまで堅調だった株価に暗雲が立ち込めています。

しかし、ソニーGの業績期待や自社株買い、電気自動車への期待感は健在です。

今のところは下落圧力が高まっているものの、ひと段落すれば再び上昇に転じる可能性は十分ありそうです。

本記事では、ソニーGが急落した原因や期待材料についてまとめた上で、今後の予想株価について考察していきます。

目次

Microsoftによる買収で18%超の急落

Microsoft社がアクティビジョン・ブリザードを買収

ソニーグループの株価は2022年1月19日に-18%という急落に見舞われました。

これは、ライバルであるMicrosoftが大手ゲーム会社の買収を発表したためです。

買収先は米ゲームソフト会社のアクティビジョン・ブリザードで、「コールオブデューティ」などの人気タイトルを複数持ち、プレイステーションにもソフトを提供しています。

超人気タイトルの権利をライバルに取らるのは脅威です。

アクティビジョン買収が実現すれば、「コールオブデューティ」をはじめとする人気タイトルが供給されなくなるという懸念が台頭し、業績悪化を恐れて売りが殺到したのです。

結局、コールオブデューティーは今後10年間に渡って供給される契約が結ばれ、懸念はほぼ無くなりました。

金利上昇の懸念も重荷

株価下落を加速させた要因として、米国発の金利上昇があります。

新型コロナの影響で物価上昇が著しい米国では、上昇を抑えるためにFRBが利上げを計画していることが伝わっています。

金利上昇は株式市場、特にソニーのようなグロース株にはマイナス要因です。

Microsoft社の悪材料も相まって売りが売りを呼ぶ展開となりました。

また、ソニーGは海外投資家による買いも多く、海外投資家の心理悪化の影響を受けやすいという側面もあるようです。

PS5の供給不足

半導体の不足で、PS5が計画通りに製造できない状況が続いています。

2021年度は従来、1,480万台の販売を見込んでいました。

しかし、部品調達の遅れによって計画通りに生産できず、結局は1,150万台の販売にとどまりました。

生産・販売が想定を下回ると、3つの問題が発生します。

1つは当たり前ですが、PS5本体の売上が減少することです。

2つ目は、本体に付随して売れるはずのソフトが売れなくなることで、これも短期的な業績悪化要因になります。

3つ目は、ユーザーが競合やPC利用に流れてしまうことです。

つまり、PS5本体が売れなくなることで、短期的な2つのマイナス要因(ハード及びソフト売上)だけでなく、長期的なマイナス要因(ユーザーが他社に流れる)もあるのです。

これらの懸念から、PS5の供給不足でソニーグループの株価は下落してしまいました。

2年ぶりの安値で割高感解消

高値から30%あまり下落し、株価は割安になってきました。

ソニーGの株価は2020年以降大きく上昇しており、予想PERが20倍を超えていたタイミングもあります。

しかし、2022年10月時点の予想PERは15倍程度と、一般的な水準まで落ちてきました。

不透明感はあるものの、そろそろ買いのタイミングに差し掛かっているように見えます。

3年連続で営業利益1兆円台

2023年度は営業利益1兆1,700億円

株価が急落したとはいえ、すぐに悪材料が出るような事態とはなっていません。

売上は2024年3月期(2023年度)で11.4兆円に達する見通しで、2年連続の11兆円超えとなります。

特に、ゲーム・音楽・映画のエンタメ領域が伸びる見通しです。

純利益は金融関連の減益が響き、-10%の減少となります。

しかし、前年度が急成長した反動ですので、おおむね好調な業績だと言えるでしょう。

過去5年間の平均成長率は約10%

直近の業績のみならず、ソニーの過去5年間の業績は好調が続いています。

2017年以降の増益率はなんと平均10%。日本有数の成長企業と言えるでしょう。

2020年度~2022年度はは連続で過去最高業績を更新し、2023年度も高水準の見通しです。

以下がソニーGの業績推移です。

2023年以降も10%超えの増益予想

QUICKコンセンサスによると、2023年以降も10%超えの増益が予想されています。

以下が2024年までの業績予想です(2021/03は実績)。

| 決算期 | 売上高 | 営業利益 | EPS |

|---|---|---|---|

| 2021/03 | 8兆9,994億円 | 9,719億円 | 952円 |

| 2022/03 | 9兆8,051億円 | 1兆576億円 | 639円 |

| 2023/03 | 10兆4,117億円 | 1兆2,050億円 | 724円 |

| 2024/03 | 10兆8,885億円 | 1兆3,407億円 | 812円 |

営業利益は2023/03期で+13.9%、2024/03期で+11.3%という増益率です。

EPSは2024/03期までに+27%伸び、株価収益率(PER)を20倍としても、株価は16,240円に達します。

同じグロース株として注目されるキーエンス(6861)は、同じEPS 800円台でも株価は6万円を超えており、ソニーGの株価も2万円、3万円と上がっていっても不思議ではありません。

自社株買いも支援材料

2,000億円規模の自社株買いを発表

2021年4月にスタートした自社株買いも株価の支援材料です。

自社株買い期間は2021年4月30日~2022年4月28日、規模は2,000億円と発表されています。

取得上限は2,500万株で、発行済株式数の2.02%に相当します。

正味の押上げ効果は約1.2%

2,000億円というと多いように感じますが、ソニーGの時価総額は16兆円あり、正味の株価押上げ効果は1.2%ほどです。

乱発すればあっという間に2,000億円を消化してしまうため、上昇トレンドで好調な期間は自社株買いを控えてきました。

株価急落時の買い支えに期待したいところです。

2022年1月時点の残は1,500億円

自社株買いを発表して以降は株価が好調だったこともあり、これまで500億円ほどしか消化していません。

1,500億円も余力が残っているのは安心材料と言えるでしょう。

今後、株価がさらに急落すれば自社株買いを発動し、持ち直せば来期に持ち越しという形になると予想されます。

電気自動車(EV)への期待感は健在

電気自動車への参入計画を発表

ソニーは2020年に電気自動車(EV)のコンセプトカー「VISION-S 01」を発表しました。

それ以降、EVへの本格参入の機会を伺ってきましたが、2022年1月初旬に新型コンセプトカー「VISION-S 02」を発表すると同時に、EV市場へ本格参入する計画を明らかにしました。

2022年春頃に新会社「ソニーモビリティ」を立上げ、事業化を目指すとしています。

ソニーはEVに活用できる技術を多数保有しており、コンセプトカーの評判も上々でした。

期待通りのEVが完成すればEV市場を席巻するかもしれません。

保有事業とのシナジーが強み

ソニーはEVに投入できる技術を多数保有しています。

代表的なものは次の通りです。

これらはソニーEVの”3本の矢”と呼ばれ、これらとのシナジー効果が他社には無い強みとなることが期待されています。

今後の見通し

現時点では販売時期や価格について明言されていません。

ただ、AppleをはじめとしたEV新規参入組を意識していることから、2022年度中には何らかの具体的な計画が発表されるでしょう。

現在はパートナー企業を選定している最中とのこと。

パートナー企業はコンセプトカーの製造を委託した豪「マグナ・シュタイヤー」を筆頭に世界中から募ります。

日本企業も候補に入っており、ソニーがトヨタや日産、ホンダと組むという熱い展開になるかもしれません。

ソニーGの株価指標は割高?

予想PER18.6倍、PBR2.22倍で割高感は無い

ソニーGの代表的な株価指数を確認すると、特に割高感はありません。

PERは18.6倍、PBRは2.22倍で、収益拡大余地がある企業としては妥当な水準だと考えられます。

考え方によっては割高という見方も

PERやPBRに割高感はないものの、考え方によっては割高と見做されているようです。

よく比較対象とされるのはトヨタ(7203)です。

トヨタとソニーGは業種は違いますが、日本を代表する大型株である点は共通しており、どちらに重点的に投資するのかという選別対象に挙げられることが多いです。

トヨタのPERは10.2倍と割安感が強く、それと比較するとソニーGは割高という見方が出てきています。

別の考え方では、SOTP(Sum of theParts)法という株価分析の手法があります。

これは、保有する事業の合計価値から企業価値を算出する方法で、SOTP法でのソニーGの理論株価は1万1,700円と分析されています(参考記事)。

SOTP法に従えば、1万3,000円付近の現在株価は1割以上割高という判断になります。

金利上昇で割高になるリスクも

金利動向によってはソニーGの割安・割高の判断が変化する可能性があります。

株式全体的な話ですが、株式の魅力は国債など安全資産よりも高い利回りがあるためです。

安全資産の利回りが高くなれば、相対的に株式の魅力が低下し、同じ株価でも投資判断は割高方向に修正されます。

金利動向は国内代表銘柄であるソニーGの投資判断に大きな影響を与えることになるでしょう。

ソニーGの予想株価

2年後を見越した予想株価は「14,600~20,300円」

まずは長期的な視点で予想株価を考えてみます。

ソニーGの業績予想は2024年3月期まで公開されており、1株利益(EPS)は812円に達すると予想されています。

また、妥当な株価水準はPER18~25倍くらいでしょう。ソニーGの収益力を踏まえればPER18倍を下回る展開は考えにくいです。

したがって、2年後を見越した予想株価は次のようになります。

予想株価=677円(EPS)×18~25倍(予想PER)≒12,200~17,000円

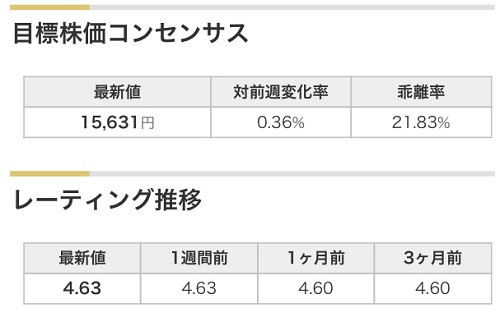

目標株価コンセンサスは「15,631円」

証券アナリストの目標株価を平均した目標株価コンセンサスは、2023年4月28日時点で15,631円となっています。

それに対し、現在株価は12,830円。20%以上の上昇余地が残されています。

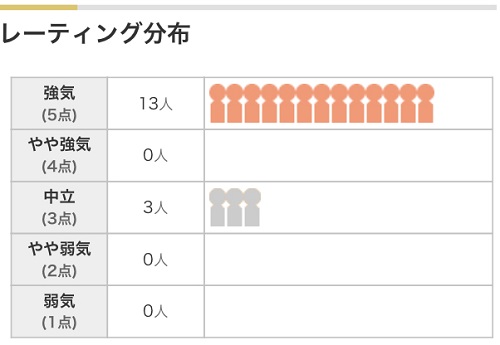

投資スタンスの内訳を見てみると、ソニーGをカバーしているアナリスト16名のうち、13名が強気、3名が中立となっています。

弱気方向のアナリストが1名もいないことはソニーGが高く評価されていることの証左でしょう。

各証券会社の目標株価

参考までに、2021年11月以降に出された目標株価を次の表にまとめました。

| 証券会社 | 投資スタンス | 目標株価(更新前→更新後) |

|---|---|---|

| みずほ | 強気 | 16000円 → 16900円 |

| 岡三 | 強気 | 17000円 |

| シティG | 中立 | 10900円 → 12000円 |

| SBI | 強気 | 13550円 → 13770円 |

| BofA | 強気 | 14000円 → 15700円 |

| JPモルガン | 強気 | 17200円 → 16200円 |

| 三菱UFJMS | 強気 | 18000円 → 16600円 |

| 水戸 | 強気 | 14500円 → 15200円 |

| GS | 中立 | 12200円 → 13000円 |

| 野村 | 中立 | 12200円 → 12300円 |

| マッコーリー | 強気 | 13000円 → 14050円 |

最も強気の予想をしているのは、岡三証券の17,000円。その次がみずほ証券の16,900円です。

これらの目標株価まで上がれば、現在の投資家は100株保有だけでも約40万円の利益を獲得できることになります。

一方、最も弱気なシティグループの目標株価は12,000円です。

それでも現在株価(12,830円)と同水準であることは、買い方の投資家の安心材料だと言えます。

まとめ

株価が急落したソニーグループについて、重要な株価材料と今後の予想株価について考察しました。

マイクロソフトがアクティビジョン・ブリザードを買収したのは投資家に衝撃を与えたものの、イギリスが認めなかったことは大きな好材料です。

今後は、米国の金利動向や、電気自動車への参入がより重要な材料になると考えられます。

予想株価については、上限が1万7,000円、下限が1万2,000円になると予想され、1万円台前半なら買いと言って良い水準のようです。

直近では大きく値を下げてましたが、中長期では上昇が期待できる銘柄と言えるでしょう。

2023年のソニーの事業と、

予想株価をお知らせ下さいませ。