2023年4月14日に発表された下方修正について追記しました。

若年層向けにメガネ専門店を展開するジンズHDの株価が急落しています。

ジンズHDの株価は2021年4月に8,890円に達しましたが、現在は3,000円台前半と半値未満に落ち込みました。

株価下落の理由として考えられるのは

- -77%の大幅減益

- 単月売上が10%下落

- 業績予想の下方修正(2023年4月14日発表)

の3点です。

それぞれの理由について解説していきます。

目次

急落理由① 純利益が77%減少

業績悪化で株価3,500円に下落

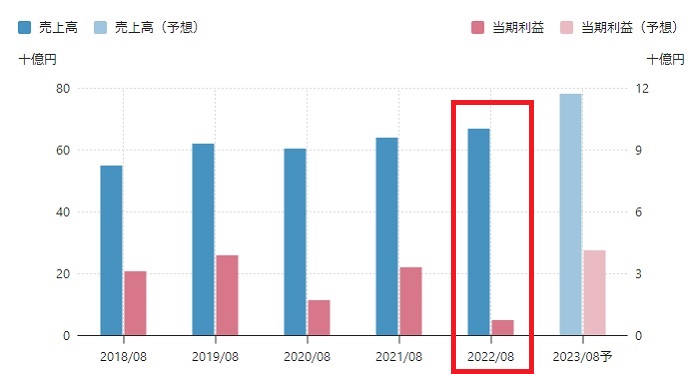

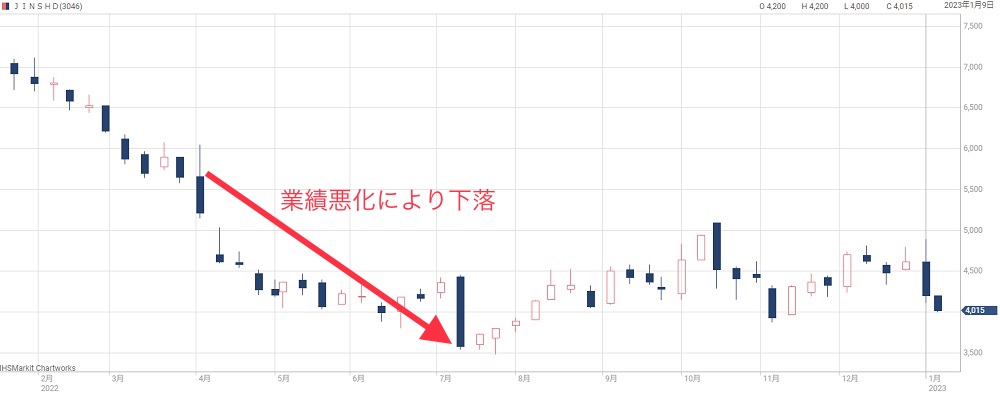

2022年8月期の業績は純利益-77%という大幅減益でした。

これは、過去2012年以降で最悪の業績です。

4月ごろから業績悪化が徐々に明らかになり、7月13日に大幅減益の予想が伝えられると、株価は一気に3,500円台に急落。

およそ6年ぶりの安値水準に落ち込みました。

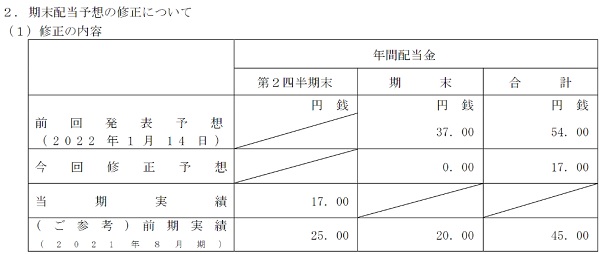

期末配当は無配に

純利益が大幅減となったため、配当も出せない状況に陥りました。

上期は1株17円の配当を出したものの、期末は無配転落しています。

もともとの計画では1株54円の配当でしたが、1株利益は32円しか出ませんでした。

業績悪化の原因

業績悪化の原因は次の通りです。

- まん延防止等重点措置が解除されてレジャーに人が流れ、売上が減少

- 中国ロックダウンによる海外利益の悪化

全700店舗のうち174店舗が中国にありますが、ロックダウンにより業績が大幅に悪化しました。

それにより、海外事業は赤字転落し、6.5億円の損失を計上しています。

今はロックダウンが解除されていますので、海外事業は回復に向かうでしょう。

急落理由② 月間売上高が10%減少

株価4,775円から4,000円に下落

2022年12月の売上速報値は、前年同月比で-10.1%もの減少を記録しました。

売上1割減は大きく、このままだと業績予想が達成できない可能性があります。

そのため、発表翌日の株価は4,775円→4,200円に急落しました。

その後も下落が続き、2023年1月11日時点で4,000円となっています。

価格改定が原因

原因として言われているのが、商品価格の改定です。

原材料価格の高騰を受け、2022年11月10日に値上げを実施しました。

税込5,500円の商品は5,900円に、8,800円の商品は9,900円に、13,200円の商品は13,900円に、それぞれ引き上げています。

| 改定前 | 改定後 |

|---|---|

| 税込5,500円 | 税込5,900円 |

| 税込8,800円 | 税込9,900円 |

| 税込13,200円 | 税込13,900円 |

一方、競合であるZoffは値上げをしていないので、価格だけ見ればZoffで買うのが合理的です。

つまり、値上げによって顧客が他社に流れてしまった可能性が高いでしょう。

急落理由③ 業績予想の下方修正

-48%の下方修正

2023年8月期の業績が大幅に下方修正され、株価急落を招きました。

純利益の修正幅は-47.7%にも及びます。

以下が下方修正の内容です。

事前予想を超える修正幅

もともと、ある程度の下方修正は予想されていました。

会社予想の純利益は41億円でしたが、QUICK社の予想(QUICKコンセンサス)では38.8億円となっていました。

以下が会社予想とQUICKコンセンサスの対比です。

| 会社予想 | QUICKコンセンサス | |

|---|---|---|

| 売上 | 781億円 | 764億円 |

| 営業利益 | 70億円 | 66.7億円 |

| 純利益 | 41億円 | 38.8億円 |

このため、ある程度の下方修正は織込み済みとして、株価急落とはならかなったでしょう。

しかし、実際には純利益が21億円まで下方修正され、株価急落を招きました。

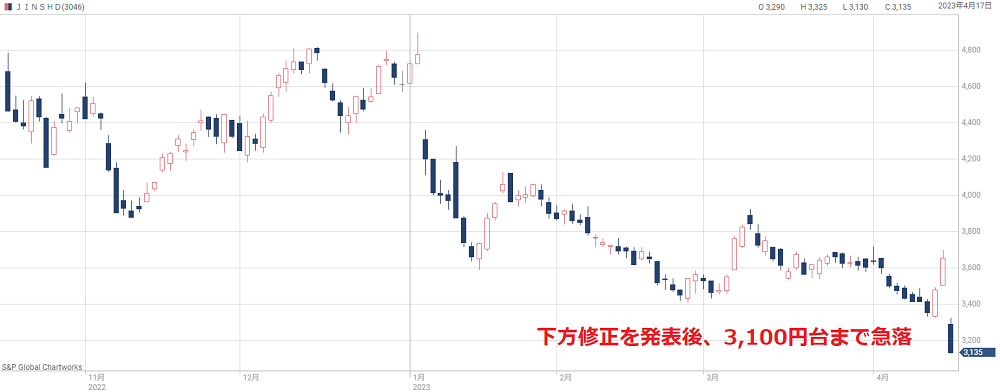

3,100円台まで急落、8年ぶりの安値

下方修正を発表した翌日、株価は3,100円台まで急落しました。

前日終値が3,655円でしたので、500円以上の値下がりです。

過去10年間のチャートで見ると、2015年以来の安値であることが分かります。

実際、過去10年で最も悪い業績なので妥当なところです。

業績悪化の原因は?

業績悪化は新型コロナが終息したことに起因します。

新型コロナが終息したことで人がレジャーに流れ、売上げ回復が遅れてしまいました。

特に、12月以降に行われている全国旅行支援の影響が大きいようです。

また、中国ではゼロコロナ政策が終わっても外出が回復せず、来店数が回復していません。

結果、売上が思うように伸びず、減益に陥ってしまいました。

株価上昇の可能性は?

株価指標はかなり割安

ジンズHDのPERは30~40倍が通常です。

しかし、現在の予想PERは22.6倍まで低下しており、目安より3割ほど割安になっています。

株価上昇は下方修正後

株価が再上昇するのは、業績予想が下方修正された後を予想しています。

下方修正されるまでは懸念が消えないため上がりにくいでしょう。

逆に、下方修正されれば悪材料出尽くしとなります。

減益幅にもよりますが、30%くらいの減益なら配当にも影響せず、見直し買いのきっかけになりそうです。

2024年8月期に期待

仮に2023年8月期が不調でも、悪化は一時的とみられます。

そのため、2024年8月期には元の業績に戻ることが期待しています。

四季報の業績予想によると、2024年8月期には純利益44億円、1株利益では188.5円に伸びる予想です。

PER30倍と低めに見ても株価5,655円となりますので、4,000円前後の株価はやはり割安です。

いずれ株価は回復すると予想しています。

まとめ

ジンズHDの株価が下落した理由について解説しました。

業績悪化の原因は一時的なので、1~2年後には回復する可能性が高そうです。

回復後の業績を見越した場合、現在株価は非常に割安となっています。

したがって、今回の下落は長期的には買い場になると考えています。

長期前提であれば買いを検討したいタイミングです。

コメントを残す