新型コロナで3,900億円の巨額赤字を出した丸紅の株価がじわじわと戻りつつあります。

2019年度の赤字から一転、2020年度は+1,500億円の黒字予想となり、コロナ禍における丸紅の強さが改めて浮き彫りになりました。

国内外からも注目されつつあり、投資の神様と呼ばれるバフェット率いる機関投資家「バークシャー・ハサウェイ」が丸紅に投資したことをきっかけに、国内のみずほ証券も投資判断を強気に設定するなどの動きが見られます。

新型コロナをきっかけに日本の割安株が再注目されていますが、丸紅はその代表的な1社であると言えます。

本記事では、丸紅に投資すべき4つの理由と、100株を3年間保有した場合に見込まれる利益について考察していきます。

私は丸紅を200株保有中で、最終的に500株まで買い進める予定です。それにより年間配当1万7,500円を獲得しつつ、2~3年保有後の値上がり益を取る狙いです。

【前提知識】丸紅はどのような企業か?事業内容と株価推移

5大総合商社の一角を占める優良企業

丸紅は日本の大手総合商社の1角を占める大企業です。

売上高は7兆4012億円(2019年)と、日本企業の売上高ランキングで11位という位置づけであり、日本を代表する企業の1社であると言えます。

14の事業セグメント、世界67ヶ国137拠点を持ち、広範な領域で事業を展開していることから、一つのセグメント(あるいは地域)が落ち込んでも他の事業がカバーすることができる特徴があります。

投資家目線では、丸紅に投資するだけで様々な事業に投資できることから、個別銘柄でありながら分散投資できるというのがメリットの1つです。

丸紅の事業内容

丸紅の事業セグメントと、各売上高・純利益を表にまとめました。数値は最新の通期決算である2019年度通期決算を参照しています。

2019年度の純利益には減損による特別損失が多く含まれており、例年通りの決算とはなっていません。純利益は参考程度にご覧ください。

| 事業セグメント | 売上高 | 純利益 |

| ライフスタイル | 1,027億円 | 41億円 |

| 情報・不動産 | 4,830億円 | 119億円 |

| フォレストプロダクツ | 2,667億円 | 33億円 |

| 食料 | 6,796億円 | 194億円 |

| アグリ事業 | 1兆1,647億円 | -770億円 |

| 化学品 | 2,671億円 | 41億円 |

| 電力 | 7,042億円 | 90億円 |

| エネルギー | 5,720億円 | -1,493億円 |

| 金属 | 7,586億円 | -57億円 |

| プラント | 2,438億円 | -277億円 |

| 航空・船舶 | 2,749億円 | 116億円 |

| 金融・リース事業 | 3,069億円 | -74億円 |

| 建機・自動車・産機 | 3,598億円 | 195億円 |

| 次世代事業開発 | 73億円 | -36億円 |

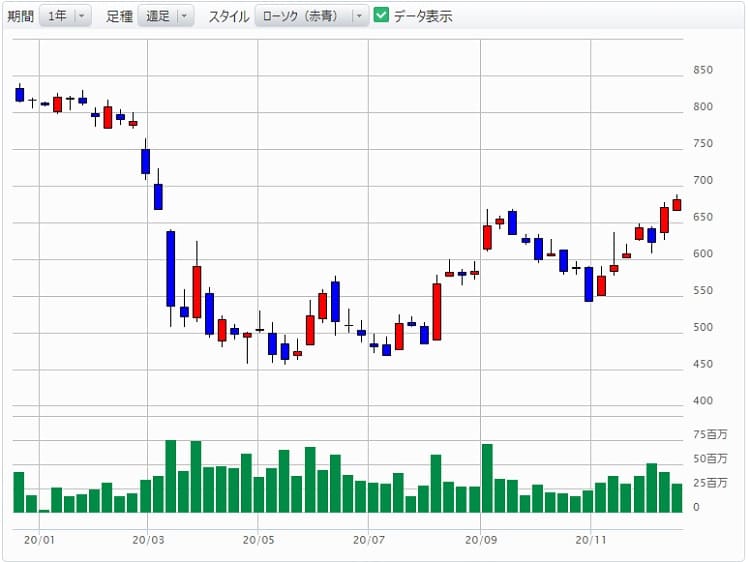

株価推移

過去5年の値動き

2016年1月~現在までの株価チャートを抜粋しました。

最安値で440円、最高値で1,050円付近と、企業規模の割にボラティリティの高い値動きです。

これは外部要因が大きく、トランプ大統領就任以来、貿易戦争やハイテク覇権争い、中東での武力衝突など、国際的なリスクの上昇・減退が激しかったためだと考えられます。

現時点での株価670円は比較的低位置であり、投資ポジションとして悪くありません。

直近1年間の株価チャート

直近1年に絞って見てみましょう。

1年間の値動きで目を引くのは2020年3月の急落です。緊急事態宣言が発令され、日経平均の急落に巻き込まれる形で800円台から400円台まで下落しました。

また、丸紅の主力事業である石油について、市場価格が急落したことも株価下落の一因となりました。

7月以降は切り返し、現在は650-700円のレンジで推移しています。

チャート的には、急落前からの半値戻しの水準となり、”半値戻しは全値戻し”の格言に従えば、いずれ800円に回復することが期待されます。

チャート的には上昇・下落を伴いつつ下値を切り上げる良い形です。

丸紅に投資した4つの理由

理由① 悪材料で株価下落も、出尽くし感

丸紅の2019年度決算は、17年ぶりの赤字に沈みました。

最終赤字は1,900億円。資源安のあおりを受けて約2,000億円の損失を受け、さらに穀物事業でも約1,000億円の損失を計上し、その他損失900億円を合わせて3,900億円もの下方修正を行いました。

損失を発表した会見で、柿木真澄社長は「新型コロナウイルスによる影響は金融危機より多岐にわたる。短期で影響が収束するとは考えられず、今後のビジネス環境悪化を織り込んだ」と述べています。

2019年度第1四半期時点では純利益2,400億円の予想でしたが、資源安による下方修正、さらに新型コロナによる下方修正が重なり、丸紅にとって不遇の1年だったと言えるでしょう。

最悪の状態から回復傾向へ

しかし、悪い状態はそう長くは続きませんでした。悪材料ラッシュが一段落し、反動で各種指標が上向き始めます。

まず、資源価格が底打ちし、再上昇に入りました。原油価格は2020年4月を境に反転し、12月時点で1バレル46.34ドルまで回復しています。

さらに、航空機リース事業も回復の兆しがあります。

丸紅は2019年末に航空機リース事業を拡大するため、米航空機リース大手エアキャッスルに1,200億円を投資しました。折り悪く、直後に新型コロナが発生したことで約400億円もの減損につながってしまいましたが、2020年7~9月決算で業績底打ちが確認されました。

これ以上の業績悪化が無ければ、追加の減損が発生することは考えにくく、膿は出し切ったと言えそうです。

理由② 赤字から一転、黒字転換&増配

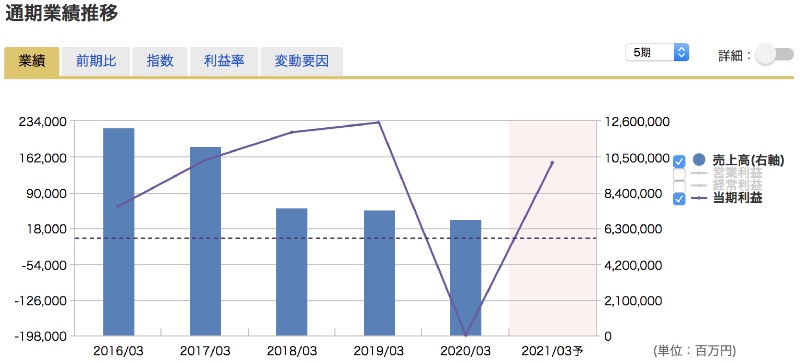

2021年3月期は黒字転換

2020年3月期は減損の連発により赤字に沈みましたが、2021年3月期は黒字転換を見込みます。

新型コロナからの回復を印象付けるような、綺麗なV字回復です。

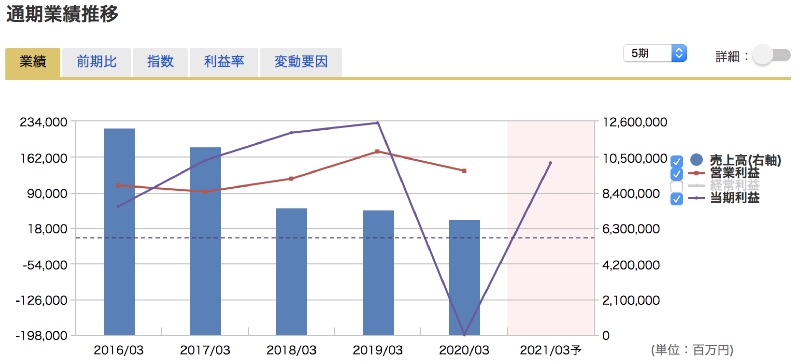

そもそも、2020年3月期も、実は営業利益ベースでの業績はそれほど悪くありませんでした。

営業利益を乗せたグラフを見てみましょう。

対2019年では減少していますが、2018年に対してはむしろ増益となっています。

純利益が減少したのは、投資先の価値が減少し、その減少分を純利益から差し引いたため。現金流出は伴わず、あくまで一時的な要因でした。

したがって、2021年3月期のV字回復はある程度予想されていたことで、株価急落はむしろチャンスだったと言えるでしょう。

とは言え、株価急落の渦中で買えるかというと難しいものです。私自身、急落後の500円台では買えず、600円に回復してからようやく購入に踏み切れました。

15円→22円への増配を発表

業績の底が見えたことで、ワーストケースで想定していた業績予想が上振れました。

もともとは1,000億円の黒字予想でしたが、1,500億円に上方修正され、年間配当が15円→22円に引き上げられました。

公式リリース:配当予想の修正及び剰余金の配当(中間配当)に関するお知らせ

これにより投資家心理が改善したことで株価反転の引き金になり、500円台半ばに沈んでいた株価は一気に600円台を奪還しています。

理由③ 日本の総合商社が世界から注目される

バフェット率いる「バークシャー・ハサウェイ」が日本商社株に着目

コロナショックから株価が戻りきらない最中、著名な投資家であるバフェット率いる機関投資家「バークシャー・ハサウェイ」が、日本の商社株を購入したことが判明しました。

購入された銘柄は以下の5社です。

- 伊藤忠商事

- 三菱商事

- 三井物産

- 住友商事

- 丸紅

いずれの銘柄も5%超の保有比率となり、大量保有報告書が提出されました。

最終的に9.9%まで買い増す可能性があると、バフェット本人がコメントしています。

世界有数の機関投資家が着目したとあり、上記5銘柄は買いが優勢となり株価は上昇に転じました。

参考:Bloomberg「バークシャー、5%を超える商社株を取得-伊藤忠や三菱商など5社」

”コングロマリット・ディスカウント”からの脱却期待

バフェットの投資先に選ばれたことから期待されるのは、長年続く”コングロマリット・ディスカウント”からの脱却です。

コングロマリット・ディスカウントとは?

経営の多角化を行う企業の株価が、単体で事業を行った場合と比べて市場からの評価が低下することを言います。

コングロマリット・ディスカウントが起こる要因としては以下4点が挙げられます。

- 経営資源が分散する

- 経営の複雑化によって非効率となる

- 対外的に十分な情報開示が難しくなる

- 事業内容の理解が難しく、投資先として敬遠される

特に③・④については業績などに関係なく、投資家と企業間のコミュニケーションの問題です。

証券アナリストにもそれぞれの専門があり、専門外の分野が含まれる企業を投資先として選ぶのは難しいという事情があります。

企業の注目度が上がれば、投資家側から調査するモチベーションが上がり、③・④は自ずと解決されるでしょう。

①・②の経営効率化については各社の努力によりますが、例えば伊藤忠商事などは「第8カンパニー」として、既存7事業を横断して効率化を図る取り組みを行なっています。

企業側の努力と、対外的な注目度が上がることで、コングロマリット・ディスカウントが解決され、株価上昇に向かうことを期待しています。

国内においても、みずほ証券が投資判断を「買い」に引き上げ、目標株価も540円→700円に変更するなど、丸紅を再評価する動きがあります。

理由④ 次世代ビジネスへの積極的な投資

養殖から宇宙開発まで、幅広く事業開拓

「カップラーメンからロケットまで」と言われるほど”何でも屋”である総合商社は、次世代ビジネスへの準備も余念がありません。

ベンチャー企業への投資や提携を通じ、これから拡大するであろう事業をポートフォリオに加えることで、事業環境の変化に対応しようとしています。

事業多角化は総合商社の得意分野ですね。

次世代ビジネスへの投資実績

丸紅は2020年だけでも以下の事業開拓を行っています。日経新聞を中心に調査しました。

1件ごとの投資額は1~10億円程度で、規模を小さく、多方面に投資する”全張り”戦略を取っています。

ベンチャー企業への投資は数百倍のリターンになることもあり、どこかが当たれば元が取れるという算段でしょう。

次世代ビジネスに投資し続けることで、事業ポートフォリオが時代に合せてリフレッシュされるというメリットがあり、長期保有する銘柄として優れていると考えています。

丸紅に投資して得られる利益

100株・3年保有で利益18,500円を予想しました。その根拠を解説していきます。株価は670円(本記事執筆時点)で計算しています。

1株22円の配当→配当利回り3.3%

2021年3月期の配当は1株22円が予定されています。

株価670円に対する配当利回りは3.3%と、まずまずの利回りといったところ。

長期投資する場合、利回り3%以上が目安となりますので、ぎりぎりクリアの水準です。

長期的には利回り5.2%期待

現時点では利回り3.3%と計算されるものの、最終的には上振れる可能性が高いと考えています。

配当22円は純利益1,500億円が前提となっていますが、中間決算時点で純利益1,000億円に到達していて、順当に行けば本決算では純利益2,000億円が見込めます。

丸紅の公式会見でも、「通期予想の上方修正は、下期以降で見込まれる下振れ要因を織り込んだ堅い数字だ」と述べられていて、1,500億円でもかなり保守的な予想であることが分かっています。

配当性向(=純利益に対する配当の割合)を変えないなら、純利益2,000億円での配当は29円となり、配当利回りは4.4%に上昇することになります。

また、新型コロナ発生前は1株35円の配当を見込んでいました。業績が新型コロナ前に戻れば1株35円の配当が期待でき、その場合の配当利回りは5.2%にもなります。

コロナ後を見据えれば配当利回り5%超えの高利回り銘柄となると考えています。

理論株価958円→株価上昇余地は大きい

個人的に計算した理論株価は958円となり、現在株価670円からの上昇余地は大きいと考えています。

事実、2018年には株価1,050円を超えていたことからも、現実的にも許容し得る株価水準です。

理論株価=ROE(9.0%)÷株主資本コスト(8.34%)×1株あたり純資産(893円)=958円

ただし、計算のパラメータ(特に株主資本コスト)をどう考えるかによって結果が大きく変化するため、あくまで参考程度の理論株価です。

保守的に、株価750円くらいなら現実的だと考えていて、その場合の値上がり益は8,000円(100株保有の場合)となります。

一方、証券アナリストの平均目標株価は671円と、現在株価とほぼ同値です。証券アナリストの予想は機関投資家の動きを反映していると考えることができ、671円の水準から短期的に大きく上がることは難しいかもしれません。

100株・3年保有で18,500円の利益予想

丸紅を現在株価670円で100株購入し、3年保有した場合の利益予想を立てました。

配当益 :年35円×100株×3年=10,500円

値上り益:3年後株価750円→8,000円

→3年間の合計利益18,500円

株価上昇は保守的に750円としました。アナリスト平均が低めであるという事と、丸紅から3年後の中期経営計画が出ておらず、経営目標が不透明であることが理由です。

配当については、3年平均で年間35円と予想しました。2021年度は22円となっていますが、23年度には40円まで引き上げられると予想されています(みずほ証券の予想)。

株価上昇と配当の結果、投資額67,000円に対し、3年間の利益として18,500円(+27.6%)となり、年間利回りは9.2%を見込みます。

株価下落の可能性はもちろんありますが、配当利回りが高い銘柄ですので、最悪でもプラスマイナスゼロで撤退できると予想しています。

まとめ

大手総合商社の一角である丸紅について、私が投資した理由と今後の利益目標について考察しました。

新型コロナによる業績不振で株価が急落し、現在は戻りの途上にあることから、買いごろの株だと考えています。

新型コロナをきっかけに、日本株は世界の機関投資家に注目され始めており、日本を代表するバリュー株である丸紅は魅力的に映ります。

次世代事業への投資を積極的に行なっていることもポイントで、今後、産業構造が世界的に変化しても生き残る可能性が高いと考えられます。

高い利回りを得ながら長期投資するにはぴったりの銘柄だと言えるでしょう。