保険大手の東京海上ホールディングス(以下、東京海上HD)がバフェット銘柄として脚光を浴びている。

2026年3月23日にバークシャー・ハザウェイとの提携が発表され、日本株としては6社目のバフェット銘柄となった。

しかも、今回は業務提携にまで踏み込むという。

バークシャーを率いてきたウォーレン・バフェット氏が2025年末に退任したが、東京海上HDはバフェット氏と同じくM&A巧者と呼ばれる。

つまり、バフェット氏の代替としての役割も期待されているようだ。

目利き・実行は東京海上HDが、資金はバークシャーが出すという分担で大規模M&Aに挑むのだろう。

発表を受けて株価は30%超上昇したものの、これまでのバフェット銘柄は最低でも株価2.7倍だ。

具体的なM&A案件が出れば、さらなる株価上昇も期待できる。

本記事では、バークシャーとの資本業務提携についてまとめた上で、今後の株価見通しについて解説していく。

バークシャー・ハザウェイと資本業務提携で急騰

株価5,800円→7,800円へ上昇

これまで冴えない値動きだった東京海上HDだったが、バークシャー・ハザウェイとの提携が発表されると、一躍注目銘柄に躍り出た。

株価は2連続ストップ高を経て5,857円から一時7,870円まで急伸。

出来高は普段の6倍に増加し、上場来高値を更新した。

資本業務提携の概要

資本業務提携の概要は次の通りだ。

バークシャーはこれまで日本の総合商社へ投資してきたが、金融関連への投資は初めてとなる。

しかも、東京海上HDに対しては単なる投資にとどまらない。

バークシャーにとって本丸であるM&Aでの協力を東京海上HDに要請しており、東京海上HDへの高い評価が伺える。

提携の具体的なメリット

今回の資本業務提携で、東京海上HDが得られるメリットは何だろうか。

最大のメリットは、単独では難しい大型買収が実行可能になることだ。

バークシャーは3,700億ドル(約59兆円)の現金同等物を持っており、資金面では世界最高のパートナーだ。

東京海上HDも国内では屈指のキャッシュリッチ企業だが、それでも現金残高は1兆4,000億円ほどである。

バークシャーの資金をM&Aに活用できるようになることが東京海上HDの最大のメリットである。

東京海上HDが選ばれた理由

提携は東京海上HDのメリットが大きいように思えるが、なぜバークシャーは東京海上HDを選んだのだろうか。

最大の理由は、東京海上HDのM&A実行力だ。

東京海上HDはこれまでM&Aで成長してきた会社であるが、高値掴みを避け、買収後の経営統合もうまくやってきた。

一方、バークシャーは有り余る資金の投資先に苦慮しており、有力な買収先を探している。

そこで、M&A巧者である東京海上HDに目を付けたというわけだ。

東京海上HDが買収先を見つけて条件を決め、バークシャーが資金・リスクの両面から支える形になるだろう。

日本経済新聞「米バークシャーの東京海上出資、投資モデル変革へ布石 有望案件発掘」

株価急騰の理由

世界的企業との提携という話題性

提携の発表を受けて株価はストップ高の急騰となったが、短期的には話題性に着目した買いが多そうだ。

バークシャーによる日本株買い、しかも初となる金融関連で業務提携もセットとなれば、まずは買いを入れたくなる。

一方、もともとのホルダーは急いで売る必要は無い。

結果、短期的に需給バランスが崩れ、2連続ストップ高となった。

リスク分散で海外ビジネス拡大

業績面では、海外ビジネスの拡大が追い風となるだろう。

東京海上HDはすでに利益の大半を海外で稼ぐ企業だ。

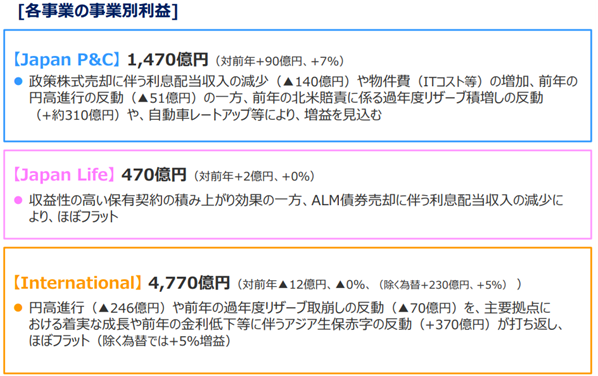

2026年3月期の業績見通し(下図)では、国内事業の利益が1,940億円(損害保険1,470億円+生命保険470億円)なのに対し、海外事業の利益は4,770億円に達する。

これは、近年成功した海外企業のM&Aの成果だ。

バークシャーと協力することで新たなM&Aが計画され、成長が加速するとの思惑が、中長期投資家の買いを呼んでいる。

出資拡大の思惑

当初の出資比率は2.5%となったが、今後、出資が拡大する可能性が高い。

これまでバークシャーが投資した日本企業は、伊藤忠商事、三菱商事、三井物産、住友商事、丸紅の5社だが、いずれも比率上限に近い9%超まで買い進めた。

状況が大きく変わらない限り、東京海上HDに対しても上限9.9%付近まで買い増す可能性が高い。

しかも、東京海上HDに対しては業務提携にまで踏み込んでいる。

場合によっては、協議の上で9.9%を超えて出資する可能性もあるだろう。

出資が増えるにつれて株価には上昇圧力がかかることから、先んじて買いを入れている投資家も多いと考えられる。

バークシャー出資→株価上昇 の経験則

これまでバークシャーが出資した日本企業は、いずれも株価が大きく上昇した。

そのため、バークシャーが出資した企業は株価が上昇する、という経験則を多くの投資家は理解している。

では、実例で見てみよう。

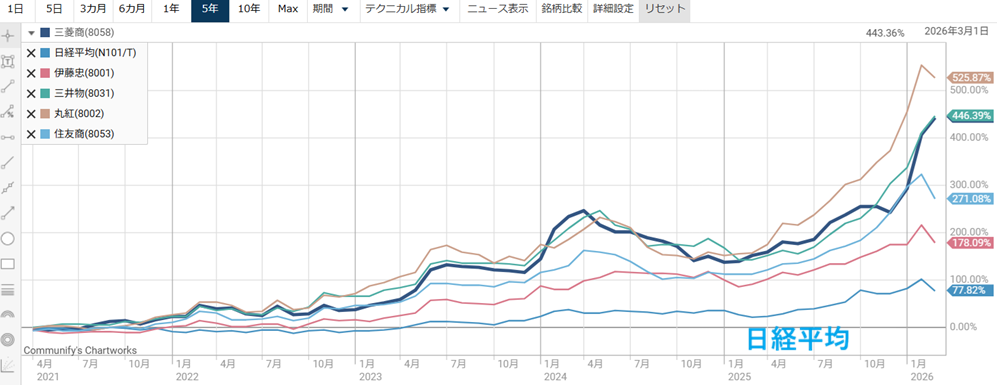

以下のグラフは、バークシャーが出資した日本企業(5大商社)と日経平均の過去5年間の騰落率を重ねたものだ。

日経平均が+77%であるのに対し、丸紅が6倍超、三井物産が5.5倍など、日経平均を大きくアウトパフォームしている。

この株価上昇は「バフェット・プレミアム」として説明される。

つまり、「バフェットが買った会社=良い会社に違いない」という思惑から買いが集まり、株価が上昇したということだ。

各商社の業績は拡大していますが、それ以上に株価が上昇しており、これが「バフェット・プレミアム」と考えられます。

東京海上HDにも「バフェット・プレミアム」が適用され、株価が上昇していくことが期待される。

急騰後の株価は割高?

PERは11倍→14倍に上昇

株価が短期的に急騰したことで、株価指標は割高方向に変化した。

以下、急騰前後の株価指標を対比した表だ。

| 急騰前(2026/3/23) | 急騰後(2026/3/25) | |

|---|---|---|

| 予想PER | 10.79倍 | 14.47倍 |

| 実績PBR | 2.06倍 | 2.77倍 |

| 配当利回り | 3.60% | 2.68% |

予想PERは10倍台から14倍台へ上昇した。

国内の保険関連銘柄のPERは10倍前後が多く、14倍台は比較的割高である。

利益成長・安定化なら、まだ割安水準

株価急騰で割高にはなったが、あくまで今期業績予想をベースとしたものだ。

今後の業績成長・安定を踏まえると割安な可能性もある。

バークシャーとの提携でリスクが分散し、業績が安定すれば、それだけ高いPERが許容されるようになる。

利益の安定度とPERのレンジは、おおよそ次の通りだ。

| 利益安定度 | PER |

|---|---|

| 不安定 | PER 8~11 |

| 一般水準 | PER 11~13 |

| 安定成長 | PER 13~16 |

| 超優良 | PER 16~20 |

PER14倍も決して低くは無いが、規模拡大により安定成長が実現すれば、PER16倍まで上昇する余地があると考えられる。

バークシャー・ハザウェイはPER20倍を超える優良企業です。協業することで東京海上HDのPER水準も切り上がることが期待されます。

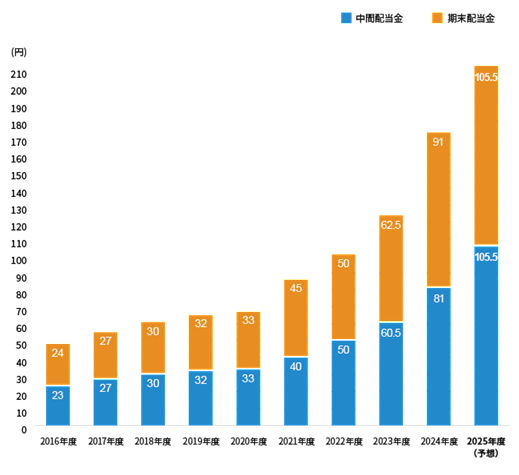

株主還元は年々強化

株価急騰で配当利回りは2.68%まで低下した。

しかし、東京海上HDは累進配当の方針で、基本的に年々配当は増えていく。

特に、最近では3年間で配当が倍増するほどの増配を続けている。

2%台後半の利回りでも十分だが、今後さらに増配が続くことで、早く買った投資家がより大きなリターンを得られることになるだろう。

ちなみに、東京海上HDは自社株買いも毎年数千億円規模で実施している。

しかし、他社の政策保有株売却の受け皿として実施している側面が強く、株価上昇要因としては働いていない。

会社側も自社株買いで株価を上げる思惑は薄いようなので、今後も自社株買いでの株価上昇は期待しない方が良いだろう。

急騰後の株価でも「やや割安」

バークシャーとの提携で株価は急騰したが、株価指標に行き過ぎ感は無い。

むしろ、成長期待が反映されていく初動の印象だ。

短期的には急騰の反動や、イラン情勢の影響があり得るが、中長期的にはさらに評価が高まると予想している。

期待される株価材料

バークシャー・ハザウェイによる買い増し

提携発表時の取得比率は2.5%だったが、今後さらに買い増しが進む可能性が高い。

これまでバークシャーが投資した日本企業に対しては、上限(9.9%)近くまで買い増している。

東京海上HDに対しても9.9%近くまで買い増していくだろう。

比率が5%を超えると大量保有報告書が公開され、他の投資家が追随買いする材料となる。

実際、大手総合商社の株価はバークシャーの買い増しによって急騰する場面が見られた。

共同のM&A案件の発表

提携の本丸である共同M&Aが発表されれば、株価急騰の材料になりうる。

買収した企業の業績が上乗せされるためだ。

仮に、バークシャーとの提携で1件のM&Aに成功した場合を想定してみよう。

年間900億円の純利益のうち、東京海上HDは出資比率に応じて7割を取り込むことができる。

つまり、東京海上HDの純利益は630億円拡大することが期待される。

直近の純利益は1兆円前後であるため、約6%の増益率となる。

株価面でも同程度、あるいはそれ以上の上昇率が期待できるだろう。

Hiscoxは中程度の規模だが数兆円規模の大規模M&Aであれば、10%超の株価上昇となる可能性もある。

株主還元の強化

バークシャーとの提携で、東京海上HDは株主還元を強化しやすくなった。

というのも、バークシャーの資金を当てにできるため、自己資金に余裕が出るからだ。

東京海上HDの岡田健司副社長は日本経済新聞のインタビューで次のようにコメントしている。

株主からするとこれだけ資本力があると還元への期待もある。新たに事業投資用にバークシャーの資金力が加わったため、株主還元の柔軟性は増す。資本戦略の選択肢が広がったことを踏まえて26年5月に新たな株主還元の方針を示したい

2026年5月の本決算時に、新たな株主還元の方針が示されるという。

増配の加速、自社株買い強化などが発表されれば買い材料となるだろう。

今後の株価見通し

短期的にはイラン情勢が波乱要因

2026年4月現在、株式市場はイラン情勢に左右されている。

東京海上HDの株価にとってもリスク要因だが、紛争による船舶や港湾施設の破壊が限定的なら、むしろプラスに作用する可能性がある。

なぜなら、保険はリスク上昇で値段が上がり、保険会社の収益は拡大するためだ。

保険料の増加に対し、破壊が限定的で保険金支払いが抑えられれば、増収分が利益となる。

一方、原油の輸出設備などが破壊されてエネルギー価格が急騰し、世界景気が悪化すれば、保険契約が減少して業績の下押し要因となる。

これらの思惑が錯綜し、イラン情勢が落ち着くまではボラティリティーの高い値動きが続くだろう。

8,000円台到達がメインシナリオ

各証券会社の目標株価を見ると、8,000円台到達の期待は高そうだ。

以下、バークシャーとの提携発表以降に出た目標株価をまとめた。

| 証券会社 | レーティング | 目標株価 (変更前→変更後) |

|---|---|---|

| SMBC日興 | 強気 | 6,800 → 8,500 |

| UBS | 強気 | 7,100 → 9,500 |

| 野村 | 強気 | 6,100 → 8,600 |

| BofA | 強気 | 7,570 → 9,840 |

| JPM | 強気 | 7,000 → 7,700 |

総じて強気であり、5社の目標株価の平均は8,800円にもなる。

これらの目標株価から、8,000円台到達がメインシナリオと言って良いだろう。

株価2倍超えの可能性も

中長期目線では、株価2倍を超える上昇も期待される。

これまでバークシャーが出資した日本企業のうち、最も上昇率が低かった伊藤忠商事でも株価は2.7倍になった。

総合商社とは業界が異なるものの、今回は業務提携にまで踏み込んだこともあり、株価2倍超の上昇となっても不思議はない。

今後のM&A案件次第で株価が跳ね上がる可能性も視野に入れておきたい。

まとめ

今回の資本業務提携により、東京海上HDは世界規模のM&Aが可能な資金力を得た。

短期的には株価が急騰したものの、海外事業の成長加速、株主還元強化など、中長期的な上昇シナリオは強固だ。

過去のバフェット銘柄(5大商社)がいずれも数倍に化けた実績を踏まえれば、現在の株価は通過点に過ぎないと考えられる。

まずは目標株価8,000円台の到達、さらには急騰前から株価2倍超えとなる11,000円も期待できるだろう。

以上の点から、東京海上HDは投資妙味が非常に大きい銘柄だと考えている。