半導体のファブレス企業として注目を集めてきたソシオネクストだが、業績予想の下方修正をきっかけに株価が急落した。

もともと2026年3月期は、開発コストがかさむ”業績の谷間”と見られており、利益低下は織込み済みだった。

しかし、想定を上回る悪化幅となったことで、市場の失望売りと空売りが一気に膨らみ、株価は大幅下落となった。

とはいえ、新規品の開発フェーズが終われば量産が控えており、今期は将来の売り上げ拡大に向けた“仕込み”の時期でもある。

2027年3月期には業績のV字回復が期待され、今回の株価急落は将来的に買い場となる可能性がありそうだ。

本記事では、ソシオネクスト株が急落した背景と、今後の株価見通しについて整理する。

目次

決算を受けてストップ安

3,500円→2,300円へ急落

ソシオネクストは10月31日の大引け後に2025年度上期決算を発表した。

半導体関連銘柄が強い中、決算期待の買いが先行していたが、結果は業績予想の下方修正という厳しい内容だった(公式リリースはこちら)。

翌営業日の11月4日、株価はストップ安まで売り込まれた。

期待が大きかった分、失望も大きく、売りが膨らんだ形だ。

前日にストップ高の急騰

下落幅が大きくなった背景には、決算前日のストップ高がある。

急騰のきっかけは、米国の大口顧客(メタとみられる)との商談機会を獲得した、というモルガン・スタンレーMUFG証券のレポートだ。

メタ向けの大型データセンター向け半導体チップで量産につながる可能性があるとして、強い買いが入った。

決算前日というタイミングもあり、AI関連としての決算期待まで巻き込みながら株価は急騰。

その反動で、決算の失望による下落幅がより大きくなってしまった。

下落率は妥当

決算を受けた下落率はおよそ35%に達したが、下方修正を踏まえれば妥当な下落率だと言える。

下方修正では、経常利益の引下げ率が35.7%、純利益が36.2%であった。

下落率(35%)はそれらの引き下げ率と同等であり、納得感がある水準だ。

逆に言えば、今回の下方修正はいったん株価に織り込まれたと言えるだろう。

株価急落の理由

急落理由① 期待先行のストップ高

株価急落の要因の一つが、決算前日のストップ高だ。

決算直前に出されたモルガン・スタンレーMUFG証券のレポートでは、

と予想されている。

これは2024年4月の初出レポートと同内容で、目新しさはないものの、見直し買いのきっかけとなった模様だ。

2024年4月の当時の記事はこちらから確認できます。

決算直前というタイミングも重なり、個人投資家の飛び乗り買いも発生したと見られる。

結果として株価の発射台が高くなり、翌日の失望売りを増幅させることになった。

急落理由② 業績予想の下方修正

今回の下落の主因は、業績予想が下方修正されたことだ。

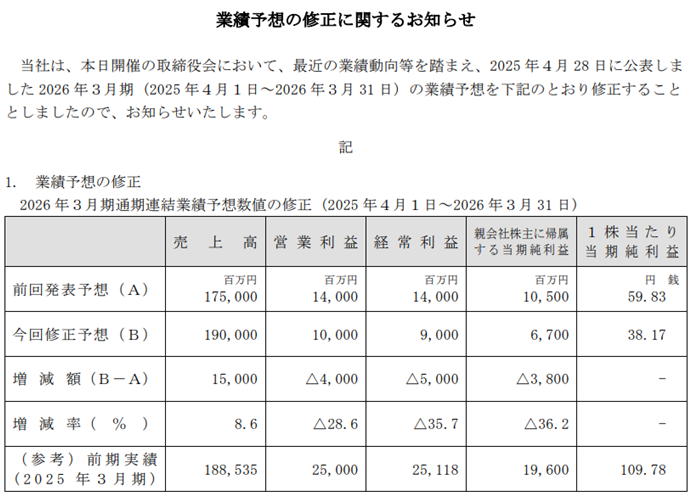

売り上げこそ上方修正だったものの(1,750億円→1,900億円)、営業利益以下は下方修正となり、大きな悪材料となった。

| 項目 | 前回発表予想 | 今回修正予想 | 増減率 | 前期実績(2025年3月期) |

|---|---|---|---|---|

| 売上高 | 1750億円 | 1900億円 | +8.6 | 1885億円 |

| 営業利益 | 140億円 | 100億円 | -28.6 | 250億円 |

| 経常利益 | 140億円 | 90億円 | -35.7 | 251億円 |

| 純利益 | 105億円 | 67億円 | -36.2 | 196億円 |

| 1株当たり純利益 | 59.83円 | 38.17円 | – | 109円 |

もともと、前回発表予想も前期と比べて大幅な減収減益だった。

保守的な予想と見られていたところから、さらに下方修正となり、投資家心理は大幅に悪化した。

急落理由③ 機関投資家による空売り

株価急落に拍車をかけたのが、機関投資家による空売りだ。

前日に急騰していたこともあり、決算以降は機関投資家が空売り残高を急速に積み上げた。

特に空売り数量を増やしたのがBarclaysCapitalという機関投資家だ。

決算直前は空売り残高が0.5%未満となり報告義務が消失していたが、決算の翌営業日(11月4日)から再INし、11月6日までに400万株以上の空売り残高に達した。

他の機関投資家も軒並み空売り残高を増やしており、ソシオネクストは空売りの集中砲火を浴びた形だ。

その結果、株価は大陰線を引きながら下落することとなった。

株価は割高か?

PERは60倍で割高水準

決算を受けて株価は急落したが、依然として株価指標は割高だ。

以下が株価2,300円で計算した株価指標である。

予想PERは60倍を超え、明確に割高な数値である。

つまり、利益水準と株価水準が釣り合っておらず、単純に考えれば株価はさらに下落してもおかしくない。

同業他社と比べても割高

AI関連としてみても、やはり今のソシオネクストは割高である。

AI関連の主要銘柄のPERを確認してみよう。

最も高いのがアドバンテストの54.4倍で、東京エレクトロンは30.8倍にとどまる。

そのため、AI関連としてみても、現在のソシオネクストは割高な印象だ。

来期以降を見越せば買い時

2027年3月期はV字回復

PER60倍が割高とはいえ、株価が踏みとどまっているのには理由がある。

それは、来期以降に業績V字回復の期待が残っているためだ。

多くの投資家は、今期が業績の谷間であると考えており、来期以降の回復に備えてホールドしている様子が伺える。

特に、モルガン・スタンレーMUFGが来期以降の増収増益を予想している点が心強い。

米国向け先端品を受注

業績V字回復の根拠として挙げられるのが、米メタのデータセンター向け案件だ。

今期は試作品を製作しており、来期以降に量産に入るとみられる。

米メタ向けでは年間売り上げが200億円に達すると試算され、数年単位でソシオネクストの業績を底上げする可能性がある。

また、IR資料では「北米で複数のAI SoCの商談を獲得し、開発を開始」とあり、メタ向け以外にも受注を獲得する期待もある。

これらが実現するなら、今期業績をベースにした株価指標には大した意味がなく、株価2,000円台は買い時ということになるだろう。

来期は1株利益100円超え、PER20倍台

米国データセンター向けの受注を踏まえると、2027年3月期の1株利益は112円になると予想されている(QUICKコンセンサス)。

株価2,300円をベースにすると、予想PERは20.5倍だ。

PER20倍は一般的にはやや割高な水準ではあるものの、AI関連としては割安な部類である。

2027年3月期の業績予想次第では、株価は再び3,000円台を回復し、さらに上げていくシナリオも考えられる。

日本経済新聞「半導体開発のソシオネクスト、米メタがいざなう業績V字回復」

まとめ

今回のソシオネクストの株価急落は、業績予想の下方修正と、決算前日のストップ高による反動が重なった結果だ。

失望売りと機関投資家の空売りが一気に広がり、株価は3,500円から2,300円へと大きく下落した。

ただし、この下落幅は下方修正率とほぼ一致しており、悪材料はおおむね織り込まれたと見られる。

一方、米国向けの先端半導体チップなど北米案件が好材料として控えている。

2027年3月期には本格量産が始まる見通しで、年間200億円規模の売上寄与になる見通しだ。

1株利益も100円超に回復する可能性が高い。

今期は開発コストが重く業績が悪化したが、来期以降はV字回復が見込まれ、現在株価は押し目買いの好機になり得ると考えられる。

ソシオネクストIR「業績予想の修正に関するお知らせ」