時価総額トップのトヨタ自動車は、個人投資家であれば保有しておきたい銘柄の1つです。

販売台数はフォルクスワーゲンを抑えて世界トップとなりました。

電気自動車への投資も余念が無く、今後10年間も世界トップレベルを維持するでしょう。

しかし、非常に複雑なビジネス構造であることが投資家にとって悩みの種です。

米国・アジア・欧州の各国に展開し、下請け企業も4万社に達します。

国際間の緊張、為替、天変地異など、さまざまな要因が株価を左右し、株価変動の原因を追うのも一苦労です。

そこで、本記事ではトヨタ自動車の株価材料を16個に細分化し、10個の好材料、6個の悪材料として紹介します。

株価変動の要因を理解するのに役立ててもらえると嬉しいです。

また、最後にはそれらの材料を考慮した上で、10年後の予想株価についても考察しました。

結論:10年後の予想株価「3,700円」を算出

まず結論から紹介すると、本記事では2030年の予想株価として3,700円を算出しました。

詳しい前提は記事終盤で解説していますが、2030年のEPS(1株利益)と予想PERから、以下の要領で計算しています。

2030年予想株価=245円(EPS)×15倍(PER)≒3,700円

トヨタ自動車の足元の業績は好調そのものです。

好業績を背景に1.5兆円を電動自動車への投資に回し、これから10年間で電動自動車の割合を8割に引き上げます。

また、ソフトウェア関連の売上げも増加していくでしょう。

自動車業界では「CASE」の概念をもとにソフトウェアが発展し、2030年にはIT企業化すると見込まれています。

つまり、「電気自動車×ソフトウェア」が2030年のトヨタの主軸となっているでしょう。

販売台数はそれほど伸びないものの、ソフトウェアの売上高と高利益率によって株価は上昇。

2030年には株価3,700円に達すると予想しました。

10個の好材料を総まとめ

好材料① 国内自動車需要の持ち直し

国内自動車販売が持ち直し、新型コロナによる株価急落からの復活を遂げました。

トヨタ自動車は国内トップの販売台数を誇り、2020年の国内シェアは50%を突破しています。

ここまでシェアが大きいと、国内の需要に売上が左右されることになり、今後の需要予測が株価材料として扱われます。

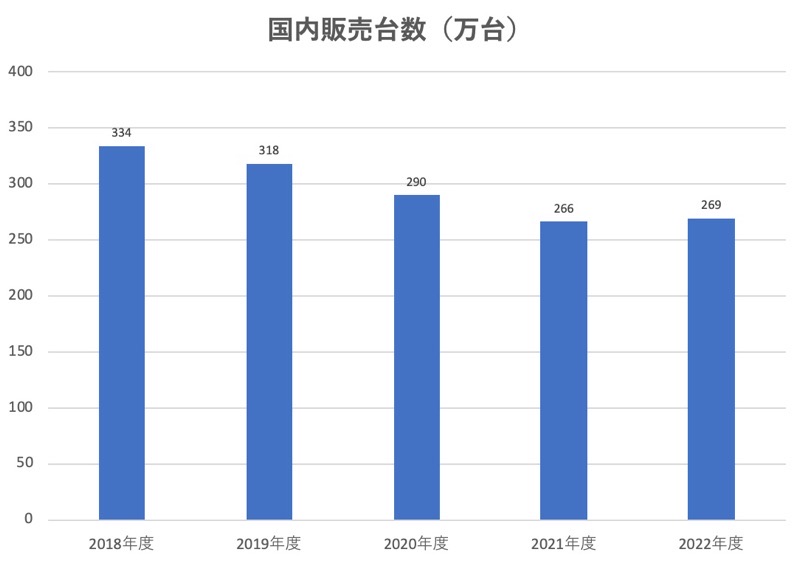

そこで、国内の需要予測を見てみましょう。

以下が2019〜2023年の実績をグラフにしたものです。

グラフを見ると、2018年から2021年にかけて−20%(334万台→266万台)という激しい落ち込みだったことがわかります。

新型コロナによる消費低迷に加え、半導体などの部品供給が滞ったことが原因です。

この販売低迷によってトヨタ自動車の株価は一時1,134円まで下落しました。

しかし、2022年からは回復に向かっています。

販売台数はわずかに増加に転じ、今後は回復傾向になることが予想されます。

新型コロナで生じた先送り需要が今後実現することも踏まえると、需要面ではポジティブな環境が続くでしょう。

好材料② 円安の進行

トヨタ自動車は海外売上が73%を占めることから(2022年度実績)、為替によって業績が変動します。

その点、2021年以降は円安傾向が続き、業績に追い風です。

2021年1月は103円台だったドル/円は、2023年時点で130円の円安となっています。

為替が営業利益に与える影響はどの程度でしょうか。

トヨタの決算資料から、ドル/円については1円の円安で+120億円、ユーロ/円については1円の円安で+12億円程度の影響度合いとなるようです。

トヨタ自動車は北米での売上比率が高く、ドルの影響を特に強く受ける傾向にあります。

2023年以降は130円以上が続いていることから、営業利益にプラスの影響を与えることになるでしょう。

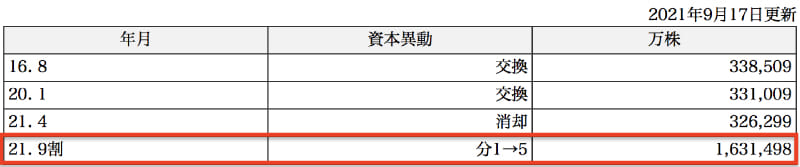

好材料③ 株式分割

2021年9月末、トヨタ自動車は30年ぶりの株式分割を行い、1株を5株に分割しました。

一般的に、株式分割は好材料として扱われます。

株式分割により、投資に必要だった金額が100万円程度から20万円程度に下がったことで、個人投資家でも買いやすい価格帯となりました。

それにより、トヨタ自動車への買いが増加することが期待されます。

好材料④ 電動車での競争力強化

トヨタ自動車は2021年9月に、車載電池へ1.5兆円を投資することを発表しました。

この巨額投資により、将来も競争力を維持できる可能性が高まります。

株式市場ではこの投資計画が好感され、株価は上昇で反応しました。

電動自動車は2030年には新車販売の3割を占めると予測されていますが、コア技術は車載電池です。

1.5兆円を車載電池に投資することで、電気自動車技術において優位に立ち、市場シェアを拡大できる期待が高まっています。

1.5兆円の投資の内訳は、主に生産能力拡大と電池コストの低廉化に分けられます。

まず、1兆円が電池の生産能力拡大に投じられます。

2021年現在の生産能力は600万キロワット時ですが、これを2030年までにおよそ33倍の2億キロワット時まで高める計画です。

残りの5,000億円を電池コスト低廉化の研究開発に振り分け、電池コストを現在の半分にすることを目指します。

投資先は海外がメインですが、国内でも生産能力拡大を行うために、パナソニックとの共同出資会社「プライム プラネット エナジー&ソリューションズ株式会社」へ投資を行うとのことです。

2030年までに電池の生産能力と価格競争力を高めることで、電動車でもシェア拡大を維持することが期待できそうです。

ちなみに、車載電池への投資報道によってパナソニックの業績が拡大するとの思惑が生じ、株価が一時急騰しました。

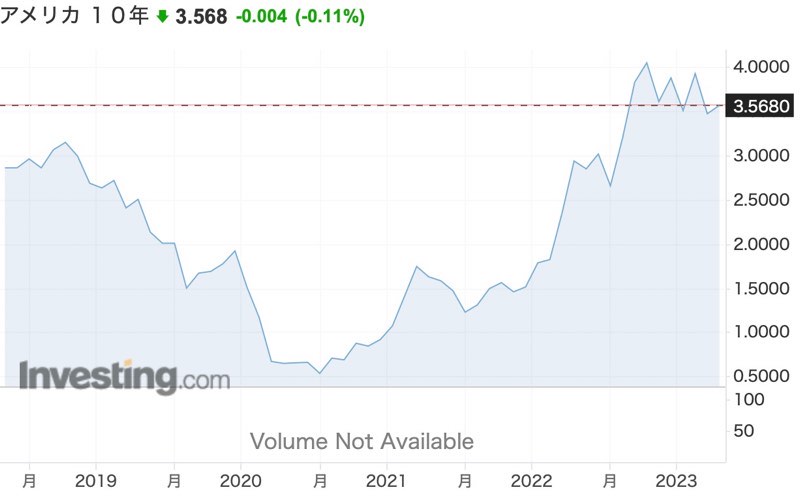

好材料⑤ 長期金利の上昇

新型コロナの影響で低金利が続いてきましたが、2021年7月から金利が上昇し始め、2023には米国債10年ものが3.5%/年にまで上がりました。

この金利上昇はトヨタ自動車の株価にとって追い風となっています。

というのも、金利が上昇するとグロース株(成長株)からバリュー株(割安株)への資金移動が起こり、業績好調なバリュー株の筆頭であるトヨタ自動車への資金流入が発生したためです。

金利が上昇すると借金の多いグロース株は金利負担が重くなり、新たな借り入れをするのも難しくなります。

一方、バリュー株は高金利の借入が少なく、安定したキャッシュフローがあるため新たな資金調達も必要ない場合が多いです。

そのため、グロース株よりもバリュー株が選好され、バリュー株に資金が流入する結果となるのです。

グロース株でも借金が少ないマネーフォワード(3994)やエムスリー (2413)が存在する反面、バリュー株でも武田薬品工業(4502)など借金が多い企業も存在し、上記パターンに当てはまらない場合もあります。

ちなみに、金利上昇を引き起こしているのは新型コロナによる先送り需要と、米国の債務上限問題です。

ワクチン接種による経済活動正常化によってこれまで先送りされてきた需要が顕在化し、需要が急激に増加したことでインフレが加速。

その反動として金利が上昇しています。

また、 米国の債務上限問題に決着がつかなかった場合、米国債がデフォルトを起こし、米国債とドルに対する信頼が失われます。

そのリスクを回避するために米国債の売り圧力が強まり、金利上昇を引き起こしています。

行き過ぎた金利上昇は株式市場全体の悪材料ですので、バリュー株といえど株価下落の可能性が高まります。

好材料⑥ 自動運転技術の獲得

それほど話題になってはいませんが、2021年4月に米ライドシェア大手リフトの自動運転部門「Level5」を買収しました。

自動運転技術において他社に先行し、将来的な収益力向上が狙えそうです。

買収したのはトヨタ子会社「ウーブン・プラネット・グループ」で、買収以前から自動運転技術に取り組んでいました。

静岡県にウーブン・シティと呼ばれる実証実験都市を建築し、自動運転をはじめとする新技術を実験する計画を立てています。

自動運転技術は日本の自動車企業が弱いソフトウェアの部分です。弱い部分を補う買収は長期的な好材料だと考えています。

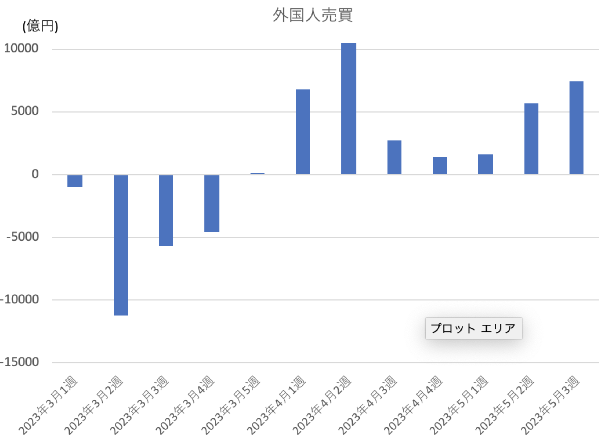

好材料⑦ 日本株への資金流入

2023年4月以降、割安性に着目した日本株買いの流れが来ています。

以下、外国人による日本株の売買状況をグラフ化しました。

-なら売り越し、+なら買い越しを表していて、2023年4月以降は買いが優勢であることが分かります。

特に、2023年4月2週目は1兆円もの買越し額となりました。

日本株買いは日本株の代表銘柄であるトヨタ自動車に追い風です。

2023年4月時点の予想PERは10.8倍となっていますが、この数値は世界の株価指数と比較して低い水準です。

日本株とよく比較されるのは米国株ですが、例えばNYダウは23倍、S&Pは20.5倍など、1.5倍以上もの差が付いています。

トヨタ自動車の10.8倍は外国株と比べて割安感が強く、新型コロナによる危機で現金残高が多いことも再評価され、株価の見直しにつながっています。

経済活動再開の遅れから日本株は出遅れ感もあり、日本株全体への資金流入が期待できそうです。

好材料⑧ 新型固体電池の開発

トヨタは電気自動車の次世代基幹技術と目される「全固体電池」の実用化に向けて動き出しました。

従来の電池は電解液を用いるため、液漏れをはじめとするトラブルや、劣化が進みやすいというデメリットがありました。

一方、固体の電解質を用いる全固体電池は、そのような従来の電池の弱点を克服しています。

そのため、全個体電池の実用化は自動車企業にとって相当な強みとなるのです。

- 液漏れ・発火・破裂などが起こりづらく、安全性が高い

- エネルギー密度が高い

- 超急速充電が可能

- 作動可能温度が広い

まだ本格的な量産には至っていないものの、2020年代前半には全固体電池搭載の自動車を販売する見通しを発表しました。

開発が進むにつれ、それを材料視した買いが入ることが期待できそうです。

好材料⑨ 「スマートシティー」の建設

2020年1月、静岡にスマートシティーを建設するプロジェクトを発表し、世間を驚かせました。

建設する都市は「ウーブン・シティ」と呼ばれ、東京ドーム17個分の敷地の中に2,000人が暮らし、あらゆるモノやサービスをインターネットで接続する近未来都市を目指します。

一自動車企業が都市を作るというのは前例のない事ですが、IoTやCASEの概念によって自動車と都市とは密接に結びつくようになりました。

このプロジェクトが発足したことは自然な流れなのかもしれません。

ちなみに、海外では中国の北京から100kmに建設している「雄安新区」や、米ミシガン大学が敷地内に開設している自動運転開発施設「エムシティ」などが先例として存在します。

ウーブンシティへの投資額は1,000億円を超えると予想され、重い負担ではありますが、新しい知見の獲得や事業領域の拡大など、今後の展開に期待ができる材料です。

好材料⑩ 燃料電池車の性能向上

最後に紹介する好材料は、トヨタが得意とする燃料電池車(FCV)の性能向上です。

初の燃料電池車は2015年に発売した「MIRAI(ミライ)」で、2020年末にはフルモデルチェンジした新型MIRAIを発売。

発電効率を引き上げ、水素の搭載量も増やしたことで30%の航続距離延長を実現しました。

新型MIRAIの発表翌日にはトヨタ自動車の株価が上昇し、株式市場も燃料電池車の性能向上を材料視していることが伺えます。

燃料電池車の普及には水素ステーションの整備が不可欠ですが、2021年10月時点では155箇所に止まりです。

本格的な普及まではまだまだ時間がかかるでしょう。

足元の普及スピードは遅いですが、2025年頃から加速し、2030年には市場規模が2兆2,084億円になるとの予測もあります。

富士経済「FCV市場、2030年に2兆2084億円を予想」

今後は技術力やシェアで優位に立っていることが重要になってくるでしょう。

6個の悪材料まとめ

続けて、株価の下落要因となった6個の悪材料を紹介していきます。

悪材料① 車検不正問題

2021年3月にネッツトヨタ愛知で不正車検が発覚し、最終的に16店舗で不正車検を行なっていた事実が明るみに出ました。

不正が行われた車両は6,659台に上り、トヨタブランドを傷つける結果となってしまいました。

近年、株式市場では企業統治を重視する機運が高まっており、損失額は小さくても、不正車検問題は株価にもネガティブに作用します。

発表翌日の株価がおよそ3%下落。投資家にダメージを与えました。

今後、同じような問題が再発するならさらなる下落要因になりかねず、投資家離れを引き起こすことが懸念されます。

悪材料② 半導体などの部品不足

半導体不足が様々な産業に飛び火していて、自動車産業は特に大きな影響を受けています。

半導体の供給不足を受け、トヨタは10月に世界生産を4割減少させました。

仮に在庫不足となった場合は売上が激減する恐れがあり、投資家にとって大きなリスクです。

実際、減産を発表した翌日は株価が2.5%安となる場面もありました。

一方、減産発表後もトヨタは業績予想を据え置いていて、計画達成に支障はないという考えのようです。

減産によるマイナスインパクトは営業利益で−2,500〜−3,000億円とも言われますが、固定費の削減などによりマイナスを補うとのことです。

ただし、半導体不足がいつまで続くのか正確な見通しは立っておらず、場合によってはさらなる減産が発表され、株価急落を招く可能性も考えられます。

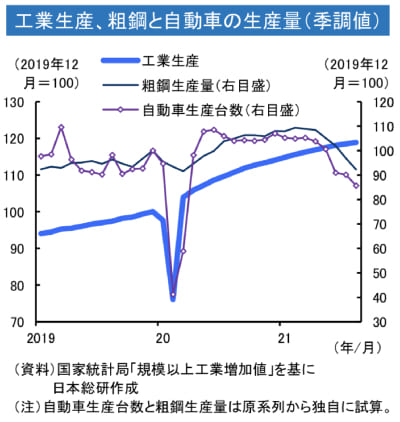

悪材料③ 中国の景気鈍化

自動車の巨大市場である中国で、景気の鈍化が鮮明です。

トヨタにとって中国は、販売台数ベースで米国・日本に次ぐ3番目の市場です。中国の景気鈍化は業績へのインパクトが大きいと予想されます。

以下、中国の景気を表すとされる「工業生産、粗鋼と自動車の生産量」のグラフです。

工業生産の上昇ペースが弱まり、粗鋼生産量と自動車生産台数が急減している様子が見て取れます。

新型コロナの影響もありますが、半導体不足、原材料高、政府による規制強化、炭素排出量削減を背景とした停電など、多数の要因が経済の足を引っ張っています。

また、不動産バブル崩壊による金融ショックも大きな懸念材料です。

中国景気が停滞すれば他の主要国にも波及し、トヨタの業績にもマイナスの影響を与えることになるでしょう。

悪材料④ 中国への技術者流出

最近取り沙汰されているのが、中国の自動車メーカーへの人材流出です。

人材が流出しているのはトヨタに限らず、ホンダや日産も同様で、厚待遇に魅力を感じた日本人技術者が中国メーカーに移った事例が多くあります。

また、日系企業の人員削減を狙い、技術者を取り込む動きも見られるようです。

日本の知見を取り込んだ中国企業が今後の脅威になってくると考えられ、長期的な視点では技術者流出が悪材料として効いてくることになりそうです。

日本の技術者が他国に奪われ、逆転されてしまう例は過去に半導体産業で起こりました。1990年代に電機メーカーの半導体部門から技術者が大量離職し、韓国サムスンに取り込まれたことで日本の半導体産業が凋落したのです。

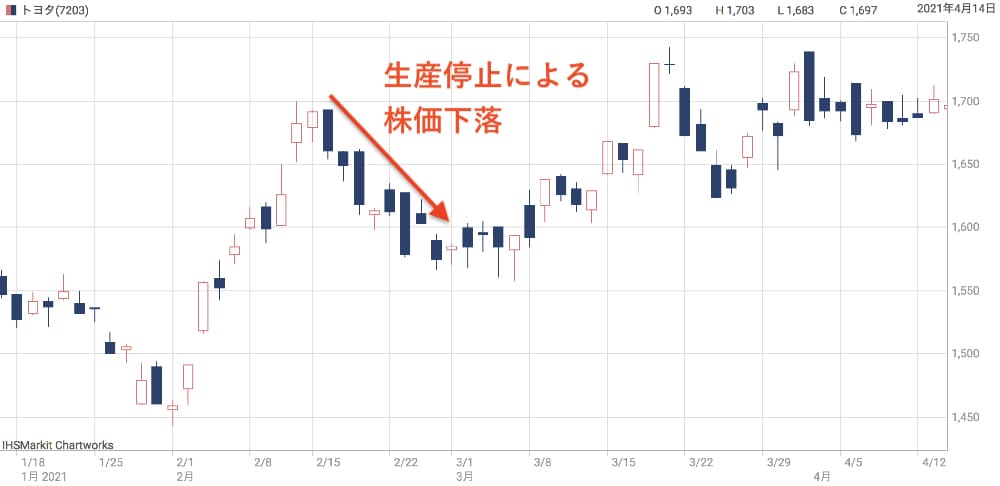

悪材料⑤ 地震による工場稼働停止リスク

固定資産を保有する企業は天変地異によるリスクと隣り合わせですが、自動車メーカーはサプライチェーンが複雑であるため、より影響を受けやすい傾向にあります。

特に、地震による生産停止は頻繁に見られます。

2021年2月にも福島沖地震によって4日間の生産停止を余儀なくされました。

これにより株価は6%ほど下落し、チャートには地震の爪痕が残されています。

今後も地震による生産停止は度々起こると予想されることから、トヨタに投資する場合はそのリスクを理解しておく必要があります。

しかし、生産停止が短期間で終われば業績への影響はほぼ無く、株価下落は買い時となる可能性もあるでしょう。

被害が限定的であれば、ノーポジションの投資家にとっては意外と狙い目です。

悪材料⑥ 米国による自動車への追加関税

トヨタにとって米国は最大の市場で、全販売台数のおよそ3割を占めます。

ところが、近年の米国は保護主義色を強めており、日本の自動車にも追加関税をかける可能性があります。

追加関税をかけられた場合、利益を削るか、価格に転化して価格競争力を弱めるかの選択を迫られ、いずれにしても業績悪化は避けられないでしょう。

2019年9月の貿易協定締結によって追加関税の回避が確認され、ひとまずの危機は回避しましたが、いつまた議論が再燃するか分かりません。

追加関税が再び取り沙汰された場合、トヨタの株価は大きく下げることになると予想されます。

トヨタ自動車は買いか?

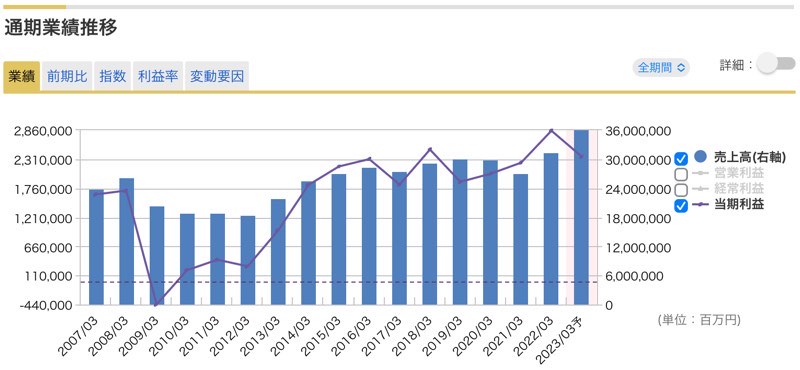

業績は過去最高水準の好調ぶり

株の買い判断をする上で業績は非常に重要ですが、トヨタ自動車に関しては好調そのものです。

以下、過去15年間の業績推移を引用しました。

2009年にリーマンショックで沈んで以降、右肩上がりの業績となっており、2023年3月期の業績予想も過去最高水準です。

しかし、2023年3月期については下方修正の懸念がつきまといます。

上の悪材料で紹介した通り、減産が長引いたり、中国の景気鈍化が著しく進行した場合は達成が難しくなるでしょう。

トヨタ自身が悪材料込みで業績予想を堅持しているため、達成の可能性は高いと考えられますが、一定の懸念があることは事実です。

株価は上場来高値を更新

好調な業績を背景に、株価は高値水準を維持しています。

2020年は新型コロナの影響もあり1,200円割れまで落ち込んだものの、業績回復に伴って株価が急騰。

最高値の2,400円からは反落していますが、2023年4月現在も1,800円以上をつけています。

下落トレンドの最中なので買いにくいですが、反発のタイミングを積極的に拾いたいチャートですね。

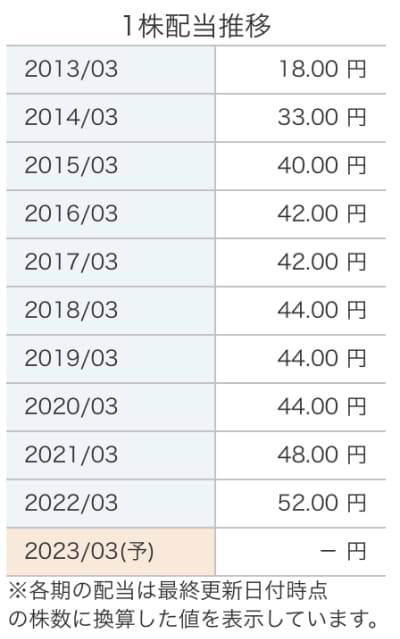

配当利回りは2.9%とやや低め

一方、配当利回りという面では微妙な水準です。

2022年3月期の配当は保留されているものの、おそらく昨年度とほぼ同額になると予想されます。

仮に昨年と同額の52円/株 になるなら、配当利回りは2.9%という事になります。

決して悪い水準ではないものの、高利回りと言われるのは3%以上で、資金が限られる個人投資家からは2%台は歓迎されないでしょう。

配当52円で利回りが3%を超えるのは株価1,730円未満。

配当という面で考えれば、株価1,800円前後というのは買い時ではなさそうです。

株価指標は割安水準

配当利回りは微妙な水準でしたが、株価指標についてはどうでしょうか。

以下、代表的な株価指標であるPER(株価収益率)とPBR(株価純資産倍率)を計算してみましたが、いずれも割安な水準です。

予想PER=1,800円(執筆時点株価)÷172円(EPS)=10.5倍

実績PBR=2,000円(執筆時点株価)÷1,927円(BPS)=0.93倍

PERについては過去平均が14倍であることから、10.5倍というのは過去の推移からして割安です。

また、同業他社と比較しても、日産が38倍、スズキが15倍ですので、より高いPERが許容されても良さそうです。

ちなみに、本田技研工業はPER 9.2倍とさらに割安ですので、本田技研工業も投資対象として検討の余地があると思っています。

PBRについては解散価値の1倍に近づいていることから、やはり割安水準だと言えます。

トヨタ自動車の理論PBRを教科書通り計算すると、およそ2倍という水準です。

教科書通りにはならないとしても、0.93倍というのは低すぎる評価でしょう。

株価指標的には相当な上昇余地があると考えています。

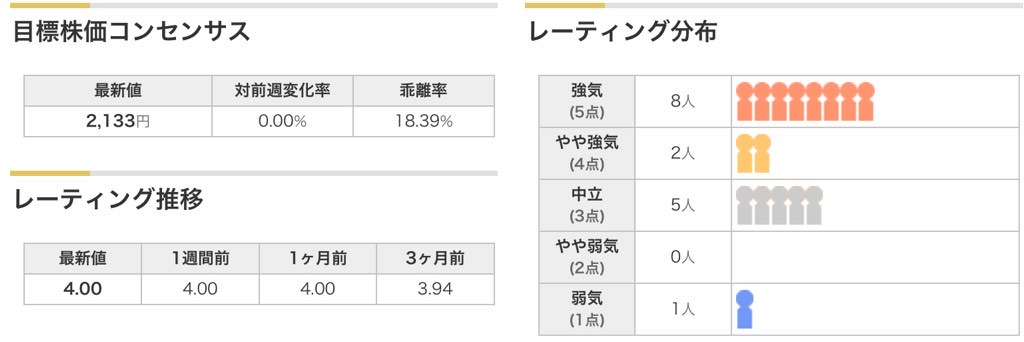

証券アナリストの評価は「強気」

トヨタ自動車は17名の証券アナリストにカバーされ、そのうちの10名が強気、2名がやや強気と、過半数が株価上昇を予想しています。

目標株価コンセンサスは2,133円。

株価1,800円からは20%程度の上昇余地があると見られています。

ただし、状況が変われば評価が一転する可能性もあることから、過半数が強気姿勢といえど過信は禁物です。

トヨタ自動車は「買い」だが、タイミングには注意

トヨタ自動車は好材料・悪材料が入り混じる難しい銘柄ではありますが、総じて好材料が優勢です。

業績好調、証券アナリストからの評価も高いことから、「買い」である可能性が高そうです。

しかし、下落トレンドの最中で買うと、下手をすればさらなる下落に巻き込まれてしまいます。

買った途端にさらに下がっては目も当てられませんので、反発したタイミングを狙うなど、買うタイミングには注意したいところですね。

10年後の状況と株価予想

2030年は電動車が8割に

10年後を予想する上で欠かせないのが、電動車への転換です。

トヨタ自動車の発表によると、2030年には新車販売のうち800万台を電動自動車にするとの目標を打ち立てました。

新車販売1,000万台のうちの800万台ですので、8割を電動化させるとの目標です。

また、800万台のうちの200万台はCO2排出ゼロのEV・FCVが占めると予想されています。

電動車の利益率は低い

投資家サイドとして気になるのは、電動車が大半を占めるようになった場合の利益率です。

ガソリン車の利益率はざっくり20%だと言われています。一方、電気自動車は価格の3割を電池代が占めており、利益を出せる余地が限られているため、利益率は低い傾向にあります。

今後、電池価格をどれだけ下げられるかが重要となりますが、少なくともガソリン車の利益率を超えるまでには至らないでしょう。

ただし、ガソリン車もこれからは利益率が低下していくことが予想されます。CO2排出を伴う車体にはより高い税金が課されるようになり、課税分の利益が減少するからです。

ソフトウェアのサブスクで稼ぐ

2030年頃には自動車関連のソフトウェアが発達し、利益を押し上げることが期待されます。

今後の自動車は「CASE(ケース)」と呼ばれる新しい技術領域へ革新が進み、それに含まれるConnected(車同士の情報がつながる)、Autonomous/Automated(自動化)、Shared(シェアリング)がソフトウェアで実現されることから、自動車企業は徐々にソフトウェア企業化していくと予想されています。

自動車にソフトウェアが乗ることで付加価値が向上し、2030年までに自動車の市場規模は2020年の2倍に達するという予想もあるほどです(フォルクスワーゲンCEO ヘルベルト・ディースの予想)。

ソフトウェアは月額課金制(サブスクリプション)で提供されることが主流です。

自動車業界もその流れに乗ることができれば、利益率が高く安定した収益源が獲得できることでしょう。

2030年に売上1.2倍・利益率+5%で株価予想「3,700円」

2030年までに電動車が大半を占めることで車体販売の利益は低下するものの、ソフトウェアによる利益によってむしろ売上高は増加し、利益率も向上すると予想されます。

フォルクスワーゲンCEOが予想するように市場規模が2倍となれば、世界シェアトップのトヨタの収益は飛躍し、株価も大きく上昇することになるでしょう。

とはいえ、実際にどれほどの市場規模拡大となるかは未知数です。

ここでは保守的に、2030年度に売上高1.2倍、利益率+5%(2021年度比)の条件で株価を予想したいと思います。

以下が株価算出の条件です。

売上高 :36兆円

営業利益:4兆6,800億円

純利益 :4兆円

EPS :245円/株

トヨタ自動車の業績は、ここ数年間は売上高3兆円前後、営業利益率は8%前後で推移しています。

ここに、売上高+20%、利益率+5%を加算し、2030年の業績として仮定しました。

そうして算出したEPS 245円にPER 15倍を乗じて、2030年の株価予想として算出しました。

2030年予想株価=245円(EPS)×15倍(PER)≒3,700円

PER 15倍は若干強気ですが、ソフトウェアによる安定収益を獲得することで収益予見性が高まり、より高いPERが許容されると考えています。

よって、2030年の株価として3,700円を予想しました。

まとめ

トヨタ自動車の16個の株価材料をまとめた上で、2030年の予想株価について考察してみました。

電動化への巨額投資を背景に、電動化後の世界でもトップシェアを維持することが期待できそうです。また、ソフトウェアが拡充することで自動車の付加価値が上がり、2030年には現在よりも売上高・利益ともに上昇することでしょう。

それらの結果、2030年の株価として3,700円を算出しました。

短期的にはいつが買い時か判断するのは難しいですが、長期的に考えれば、2,000円前後という株価は買い時の水準なのではないでしょうか。

過去2年間の値動きやニュースリリースから、トヨタ自動車の好材料として扱われていた10個の株価材料をまとめていきます。