デジタル化の波によって紙需要は減少し続けており、日本製紙は苦しい状況です。

新型コロナをきっかけにオフィスでの印刷が減ったほか、イベントの減少でチラシ広告向け用紙の需要も減少し、売上げが急減しました。

その結果、株価は2,300円から一時は800円台まで下落しています。

しかし、近年はオフィス回帰の動きや紙の値上げも奏功して業績が回復してきました。

株価指標的にも、PBR0.4倍未満と非常に割安であり、斜陽産業ながらも株価回復が期待できそうです。

本記事では、日本製紙の株価が下落した理由をまとめた上で、今後の株価回復がいつなのか、どこまで回復するのかについて考察していきます。

日本製紙の株価推移

過去10年の株価チャート

まずは日本製紙の株価推移を振り返りましょう。

次のチャートが過去10年間の株価推移です。

赤字転落で株価急落

2019年までの株価は安定しており、むしろ僅かに上昇気味でした。

ところが、2019年前半から急落が始まります。

主な原因は、2019年5月発表の決算が-352億円の赤字となったことです。

赤字となった理由は、環境対策引当金として137億円の特別損失が発生したことと、新聞事業の減損損失として126億円の特別損失を計上したためです。

さらに、2020年3月期の業績見通しも悪く、株価急落につながりました。

新型コロナで紙需要が急減

株価下落は新型コロナでさらに加速しました。

オフィスへの出勤が減少したことで、ビジネス向けプリント用紙の需要が急減し、さらにイベント開催が無くなったことでチラシ広告紙の需要も消滅しました。

さらに、その後は原材料高に苦しみ、2023年3月期には初の営業赤字に転落します。

これらの結果、株価は800円台まで下落してしまいました。

株価は徐々に回復

800円の底値をつけて以降、株価は徐々に回復してきています。

上昇の原動力となっているのが紙価格の値上げです。

製紙業界全体が苦境に陥ったことで、それまで通らなかった新聞向け値上げが通り、さらに紙パックなど各種製品の値上げができる環境となりました。

その結果、業績はコロナ前の水準まで持ち直す見通しとなっています。

また、PBRが0.4倍未満と非常に割安で、東証によるPBR1倍割れ解消要請も株価上昇の追い風です。

ただし、長期的には紙の需要が減少していくことが見えているため、株価反発は限定的となっています。

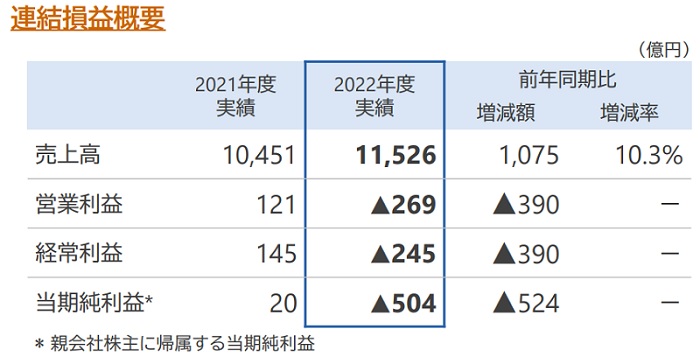

初の営業赤字に転落

2022年度が-2.69億円の赤字

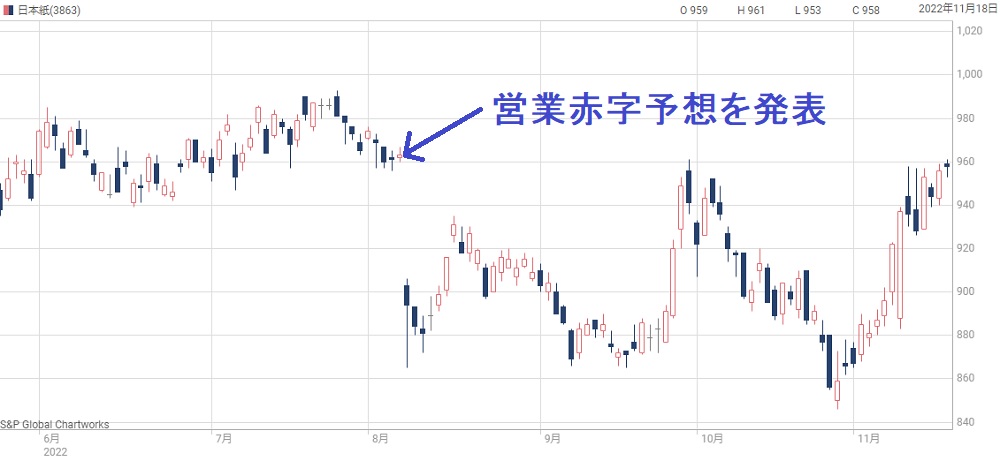

まずは直近の急落原因から解説します。

日本製紙の株価は2022年8月に上場来安値となる846円まで下落しました。

その原因は、2022年度の業績が創業以来初の営業赤字に転落したためです。

2022年8月時点で営業赤字250億円の見通しが発表され、発表翌日には10%安の急落に沈みました。

実際の業績は見通しを下回る-269億円の営業赤字となっています。

1949年の上場以来、初の営業赤字

日本製紙は1949年に全身の十条製紙が上場しましたが、上場以降、営業黒字を死守してきました。

しかし、紙の需要が減少する中で業態転換に遅れたことが致命傷となります。

原燃料価格の上昇や物流費用の上昇が利益を直撃し、赤字に陥りました。

一方、競合の王子ホールディングスは先手を取ってティッシュや梱包資材を強化しており、コロナ禍でも営業黒字を確保しています。

日本製紙の失敗は、既存工場の投資回収を優先するあまり、新規事業への投資を怠ってしまったことです。

株価は800円台まで下落

初の営業赤字のインパクトは大きく、発表翌日は10%安に沈みました。

発表前の株価は960円でしたが、翌日には一時860円付近まで急落しています。

その後は一進一退ながらも下値を切り下げ、2022年10月には上場来安値となる846円まで下落しました。

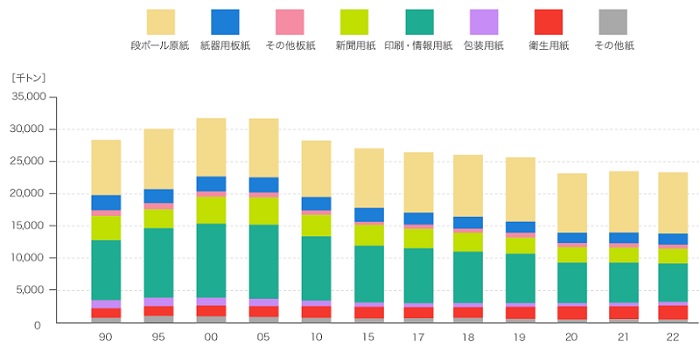

紙の需要低迷

2008年をピークに需要減少

業績悪化の背景にあるのが、紙の需要低迷です。

デジタル化の波を受けて紙を使う機会が減っているのは誰もが感じるところです。

実際、日本製紙の利益の源泉である印刷用紙の需要は2008年をピークに減少し続けています。

また、新聞用紙も新聞販売減少を受けて需要が減少しています。

以下が紙需要の長期推移です。

段ボール・衛生用紙は底堅い

紙需要の推移の中で、唯一増加しているのが段ボールと衛生用紙です。

段ボールは通販の拡大によって需要が増加しています。

また、衛生用紙についてもティッシュや紙おむつなどの底堅い需要があるため、わずかながら増加傾向です。

日本製紙は業態転換に遅れ

しかし、日本製紙は事業構造の改革に遅れ、段ボールや衛生用紙の需要を捉えられませんでした。

その結果、紙の需要減少をもろに受けてしまった形です。

競合の王子ホールディングスや大王製紙は先んじてコピー紙や新聞用紙からの脱却を図っており、紙の需要減少の影響を緩和できています。

日本製紙は既存工場の投資回収を優先するあまり、思い切った方向転換ができませんでした。

紙の生産コストの高騰

木材チップ価格が高止まり

生産コストの上昇も深刻です。

紙の原材料は主に木材チップですが、木材チップ価格は2022年から急騰しており、2020年比では1.6倍ほどの高値となっています。

以下が木材チップの価格推移です。

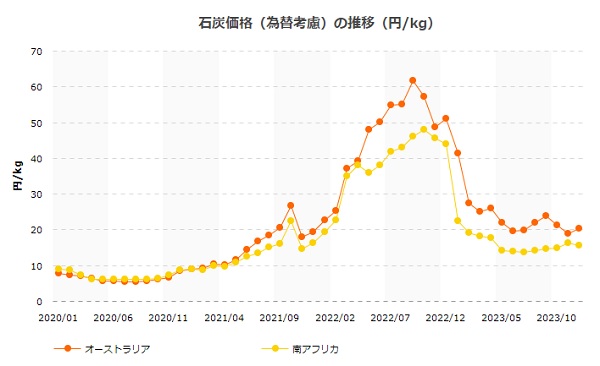

石炭価格も高騰

紙の生産のためには木材を煮て繊維状にする必要があり、大量の燃料を消費します。

燃料には主に石炭が使われますが、石炭価格も2022年以降で高騰しており、生産コストの上昇をもたらしました。

以下が石炭価格の推移です。

2023年に入ってからは落ち着きつつありますが、それでも2020年と比べると高値です。

売上原価が上昇し、利益率低下

生産コストが上昇した結果、日本製紙の利益率は低下しました。

以前までは原価率は80%前後だったのに対し、2022年から原価率が上昇し、2023年3月期には87.5%にまで上昇しています。

以下が2019年以降の売上高・売上原価・原価率の推移です。

| 決算期 | 売上高 | 売上原価 | 原価率 |

|---|---|---|---|

| 2019/03 | 1兆687億円 | 8712億円 | 81.5% |

| 2020/03 | 1兆439億円 | 8321億円 | 79.7% |

| 2021/03 | 1兆73億円 | 8036億円 | 79.8% |

| 2022/03 | 1兆450億円 | 8720億円 | 83.4% |

| 2023/03 | 1兆1526億円 | 1兆82億円 | 87.5% |

上記からさらに販管費が16%ほどかかります。

そのため、2022年3月期はぎりぎり黒字、2023年3月期は赤字転落となってしまいました。

生産能力の削減で減損損失

3工場を生産停止に

日本製紙は他社に比べて洋紙の生産能力削減が遅れていました。

そのため、需要減少に対応できず、業績悪化を招いていた節があります。

しかし、2019年にようやく生産能力削減に動き、北海道工場、富士工場、釧路工場の3拠点の生産設備を停止しました。

この合理化によって、収支が年110億円したとされています。

200億円の減損損失が発生

生産設備を停止したため、見込まれていた売上が消滅し、減損損失が発生しました。

損失額は200億円です。

減損損失は2019年3月期に計上され、その年は他の損失と合わせて350億円もの赤字に転落しています。

しかし、工場を停止しなければ固定費がかかり続けていたため、仕方のない損切りだったと言えるでしょう。

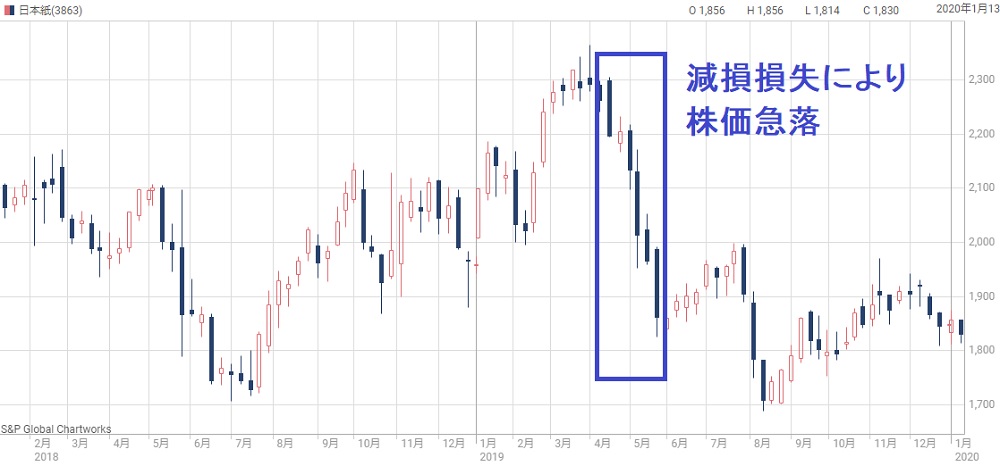

株価は20%急落

必然の生産能力削減だったものの、巨額赤字となったことは確かです。

業績悪化を嫌忌した売りが殺到し、2ヵ月ほどの間に株価は20%も下落しました。

以下が2019年当時の株価チャートです。

日本経済新聞「日本紙の今期、180億円の最終赤字 生産能力削減で減損」

新聞用紙事業でも減損損失

採算悪化で142億円の減損

新聞の販売部数は年々減少しており、それに伴って新聞用紙の販売数量も減っています。

想定以上の減少率となったことから、2019年に新聞事業で減損損失が発生しました。

減損額は142億円です。

この損失は2019年3月期に計上され、生産能力削減に伴う減損と合わせ、-350億円という巨額赤字の一因となりました。

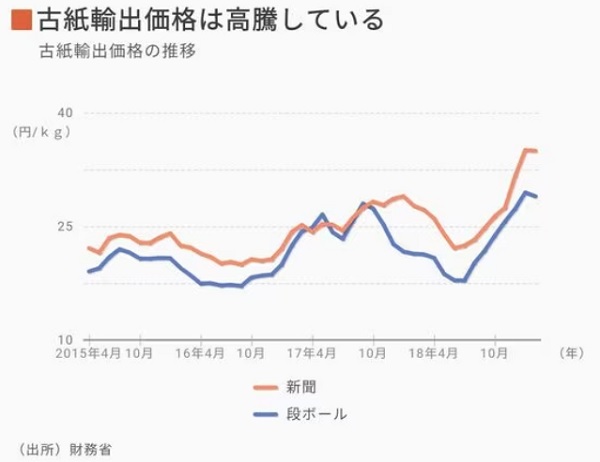

新聞古紙の価格上昇で収支悪化

苦境の一因は新聞古紙の価格上昇です。

2019年当時は中国が日本の古紙を大量に購入しており、新聞用紙の原料となる新聞古紙の価格が上昇しました。

そのため、新聞の生産コストが上昇し、新聞用紙事業が苦しくなったのです。

また、2020年以降も新型コロナで新聞古紙の回収が困難となり、価格高騰が続きました。

10年ぶりの値上げに成功

いよいよ新聞用紙事業が崖っぷちになり、日本製紙は新聞用紙の値上げに踏み切りました。

それまでは新聞社側の立場が強かったことから、新聞用紙の値上げはできずにいました。

しかし、販売部数の減少で新聞社側の立場は弱くなっています。

その結果、2019年に10%強の値上げが実現し、新聞用紙事業の採算は以前より改善しています。

新聞用紙の値上げは2008年以来、約10年ぶりとなります。

オーストラリア一部撤退でも特別損失

原料不足で撤退

2023年にはオーストラリア事業の一部撤退で特別損失を計上しました。

撤退したのは現地でのコピー用紙の生産・販売です。

現地での原料調達先企業に対し、オーストラリア政府が希少動物保護の取組み不足を理由に伐採差し止め命令を出し、原料調達が困難となりました。

その結果、コピー用紙の生産ができなくなり、撤退に至りました。

200億円の減損が発生

発生した減損損失額は200億円で、2023年3月期の赤字の要因となっています。

また、撤退したのはコピー用紙事業のみで、他の段ボール原紙やクラフト紙については事業を継続しています。

これらについても、将来的に撤退という判断となれば、追加の減損損失が発生する可能性がありそうです。

日本経済新聞「日本製紙、豪州のコピー用紙撤退 原材料調達が困難に」

天候も業績に影響

天候が段ボール需要を左右

意外ではありますが、紙業界の業績は天候の影響も受けます。

段ボール需要は商品の荷動きが影響してくるため、段ボールを多く使う商品が売れる場合は売上が上昇する傾向にあります。

特に影響が大きいのが、飲料と青果物です。

2019年は冷夏で需要減少

2019年は冷夏の影響で段ボール需要が急減しました。

段ボール需要は飲料と青果物だけで全体の半分を占めていますが、冷夏による飲料需要の減少と、農作物の生育不足により、荷動きが停滞したためです。

その結果、段ボールの販売価格が下落し、業績悪化につながりました。

通販増加に期待

近年は通販が年々増加しており、段ボール需要の追い風になっています。

長期的にも増加していくと予想されており、製紙業界としては数少ない成長市場です。

日本製紙も2022年に100億円を投資して段ボール工場を新設しており、需要を捉えることができれば、業績改善に一役買ってくれるでしょう。

株価上昇の期待材料

期待材料① 発電所の利益拡大

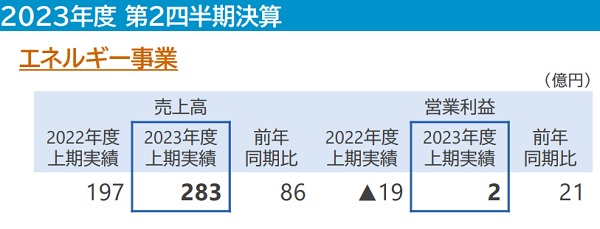

日本製紙は電力事業も展開しています。

主に木材を使用したバイオマス発電所を運営しており、原燃料のうち非化石燃料が4割を占めているのが特徴です。

電力事業は2013年から開始していますが、近年は新発電所の稼働もあり、売上が急拡大しています。

2023年度上期には黒字転換し、今後の利益拡大に期待です。

期待材料② 紙製品の値上げ

原材料や燃料の値上げを受け、業界全体で紙製品の値上げが進められています。

日本製紙も主要製品を次々と値上げしており、収支改善が期待されます。

以下、2021年以降の値上げ報道をまとめました(リンクは全て日本経済新聞)。

期待材料③ 紙容器の増加

近年は環境負荷の高いプラスチック容器を避け、飲料や食品に紙容器を採用する動きが出ています。

その需要に対応するため、日本製紙は紙容器の開発を進めています。

既にカップ・皿・紙パックなどの一通りの製品が揃っており、順調に販売数量を伸ばしています。

2022年度は原材料高騰の影響で赤字に沈みましたが、今後は原材料価格の反落や値上げ効果が期待できます。

そうなれば、販売数量増加とともに営業利益が増加するでしょう。

期待材料④ 高性能蓄電池の開発

日本製紙は2021年から蓄電池の開発に着手しました。

狙いは、現在の蓄電池に必須のレアメタルを使用せず、かつリチウムイオン電池の2.5倍の容量の蓄電池を開発することです。

もし実現すれば、再生可能エネルギー向けや電気自動車向けで高収益が期待できます。

2021年の発表当初は期待先行で株価は11%も上昇しました。

日本経済新聞「<東証>日本紙が一時11%高 「高性能蓄電池の開発着手」」

期待材料⑤ 車載電池の需要増加

電池の分野では、日本製紙は既に車載電池の電極材料を販売しています。

そのため、電気自動車が普及すれば収益が増加します。

日本での電気自動車普及はまだまだ途上ですので、電池分野での成長余地は大きいでしょう。

日本経済新聞「先端素材、日本が攻勢 住友鉱山はEV半導体向け参入」

期待材料⑥ 持ち合い株の売却

近年は持ち合い株(政策保有株)を解消する動きが増えています。

日本製紙も持ち合い株の売却を進めており、ほぼ毎年のように売却による特別利益を計上しています。

具体的には、2021年7月に特別利益50億円、2022年10月に特別利益42億円、2023年12月に売却益36億円を計上しました。

そのため、今後も売却による特別利益が期待できるでしょう。

サプライズとなれば一定の株価上昇をもたらす可能性があります。

期待材料⑦ 低PBR銘柄への追い風

日本製紙のPBRは0.37倍と非常に割安水準にあります(2024年1月18日時点)。

東証が低PBR銘柄に改善策を求めていることから、日本製紙もPBR改善に動き、株価が上昇するという思惑が出ました。

特に期待されているのが自社株買いです。

実際に自社株買いが発表されれば、PBR1倍回復への期待がさらに高まり、株価上昇に弾みがつくでしょう。

今後の予想株価

株価指標は割安

現在株価における株価指標は明確に割安です(2024年1月18日時点)。

配当こそ無いものの、予想PERは10倍未満、実績PBRは0.37倍という水準となっています。

株価2,000円回復を予想

日本製紙のPERはコロナ前まで15倍前後でした。

また、PBRについても東証から改善を要求されており、自社株買いなどで引き上げを狙うことが期待されます。

したがって、今後は株価上昇の可能性が高いと言えるでしょう。

具体的には、PER15倍、PBR0.56倍となる株価2,000円を予想しています。

現在株価は1,300円付近ですので、1.5倍程度の上昇が狙えそうです。

株価はいつ上がるか?

上昇のタイミングですが、2025年3月期の業績予想が出てくる2024年5月あたりを予想しています。

今期並みの業績予想となれば、業績回復を好感した買いが期待できそうです。

また、同時に復配も発表されて配当目的の買いも入るでしょう。

あるいは、自社株買いが発表されれば株価上昇の起爆剤となります。

まとめ

日本製紙の株価が下落した理由と、今後いつ上がるかについて考察しました。

紙の需要が減少している上、日本製紙は業態転換が遅れたことで、需要減少の影響をもろに受けてしまいました。

また、原材料や原燃料価格の高騰も大きな痛手となりました。

その結果、収支悪化に加え、複数の減損損失が発生して株価急落を招いています。

一方、今後の業績見通しは悪くなく、株価指標は非常に割安な水準となっています。

東証による低PBR改善要請もあり、低PBR銘柄として注目されそうです。

また、蓄電池の開発などの期待材料もあり、成功すれば2倍、3倍の株価上昇の可能性もあります。

総じて、株価下落の可能性が低く、安心して買える銘柄だと言えるでしょう。

ここから、日本製紙の株価が低迷している原因について解説していきます。