新型コロナの影響を受け、東京ディズニーリゾートを運営するオリエンタルランドの業績が悪化しています。

2020年度は−511億円という過去最大の赤字に転落。

4ヶ月間に及ぶ休園、その後も通常の1割程度に入園者数を絞ったため、売上が立たない状況です。

一方、株価は過去最高値を更新するという意外な強さを見せています。

緊急事態宣言後は1万2,000円割れとなったものの、その後は急激に戻して1万8,640円まで上昇しました。

これだけ大きく動くと投資タイミングが難しく、下手を打てば翌日には−10万円もあり得ます。

とはいえ、短期的な株価を予想するのは不可能に近いので、思い切って買うしかありません。

長期的視点で予想株価をイメージしておけば、多少マイナスになっても精神的余裕が保てます。

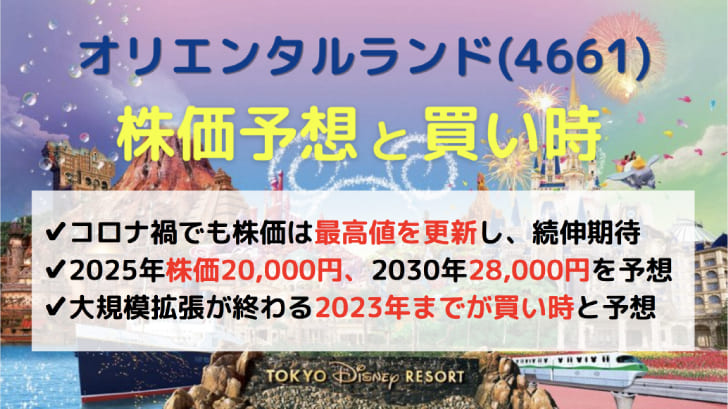

本記事では、オリエンタルランドの2021年・2025年・2030年の株価を予想した上で、適切な買い時を考察していきたいと思います。

業績悪化でも株価は上昇、買い時はいつ?

休園に入場制限…業績が急悪化

東京ディズニーリゾートは2020年2月28日~7月1日の期間は休業を余儀なくされ、その後も1日あたりの入場者数を各パーク5,000人以下に制限しています。

両パークを合わせたキャパシティーは最大12万人。それが1万人に制限されている状況では業績が回復しようも無く、以前の好業績は見る影もありません。

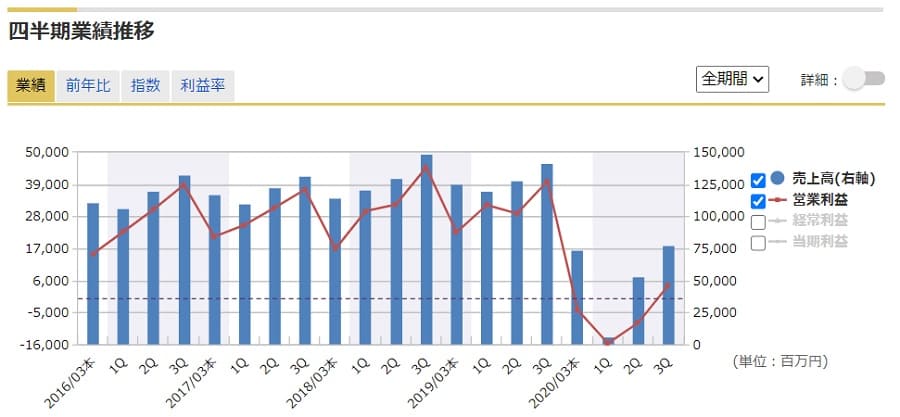

四半期業績の推移を見ると業績悪化が明らかです。

2020年9〜12月(3Q)は黒字転換したものの、2020年度通期の赤字は確定的です。

業績悪化でも株価はコロナ前超え

業績悪化の反面、株価は以外にも好調です。

緊急事態宣言直後こそ12,000円割れとなったものの、その後は大きく反発し、現在は17,000円前後の株価で推移しています。

コロナ前の最高株価(17,000円)を抜き、業績は最悪にも関わらず過去最高水準です。

資金流入によるバブル状態?

株価が上がっている要因はいくつか考えられますが、オリエンタルランド単独の要因というより、株式市場全体的な要因が強く作用しているでしょう。

- 2020年9〜12月(3Q)黒字転換による業績改善期待

- 東京ディズニーランドの新エリアオープン(2020年9月28日)に伴う業績拡大期待

- 各国の大規模金融緩和による、株式市場への資金流入

株価上昇の真っ当な理由として考えられるのは、2021年3月期第3四半期の黒字転換と、新エリアオープンによる業績拡大期待です。

しかし、新エリアオープンで予想される業績押上げ効果は全体の2%程度(売上高+100億円)であり、株価への影響は限定的。

コロナ前の株価よりも高くなる道理は無いと言えます。

それでも株価が上がったのは、世界的な要因、つまり各国の大規模金融緩和による資金流入だと考えられます。

端的に言えば「バブル」です。

バブルか、適正株価か。難しい買い時

業績拡大を伴わない株価上昇を「バブル」と片付けるのは簡単ですが、過去数十年間、日本の株式は割安で放置されてきた経緯があり、「適正株価に戻った」という考え方もあります。

果たして、現在のオリエンタルランドの株価は割高なのか、適正なのか。

その判断を行うことで、買い時が見えてくるでしょう。

そこで、オリエンタルランドの株価予想を行い、いくらが買い時なのかを探ってみたいと思います。

オリエンタルランドの株価予想

結論:OLCの株価は「2021年17,000円」「5年後20,000円」「10年後28,000円」を予想

- 2021年:業績回復期待で株価維持→株価17,000円

- 2025年:大規模拡張プロジェクト完了→株価20,000円

- 2030年:順調に規模拡大→株価28,000円

材料1. 新型コロナからの業績回復

オリエンタルランドの業績は新型コロナにより大きく悪化しました。

2020年度の業績予想は売上高−60%の1,855億円、純利益は−511億円の赤字です。リーマンショックや東日本大震災でも黒字を維持していただけに、今回の赤字は衝撃的です。

とはいえ、2021年度は黒字転換が予想されています。こちらが2021年度の業績予想です(証券大手JPモルガンの予想)。

- 売上高 :4,154億円(2018年度比−21.0%)

- 営業利益:715億円 (2018年度比−44.7%)

- 純利益 :517億円 (2018年度比−42.7%)

比較として2018年度からの減少率を記載しました。

売上高は2割減、純利益は4割減といったところ。決して良い業績とは言えないものの、2年連続の赤字は回避することができそうです。

2年連続の赤字は企業としての信用を落とし、企業間取引や資金調達に悪影響を及ぼすことから、何としても避ける必要があります。

さらに、2022年度の業績予想を見てみましょう。

- 売上高 :5,569億円(2018年度比+6.0%)

- 営業利益:1,472億円(2018年度比+13.8%)

- 純利益 :1,518億円(2018年度比+14.7%)

2022年度は新型コロナによる影響はほとんど残っておらず、業績は2018年度に対し上回ると予想されています。

この業績予想が実現すれば、オリエンタルランドは完全復活と言えるでしょう。

材料2. 新制度導入と客単価の増加

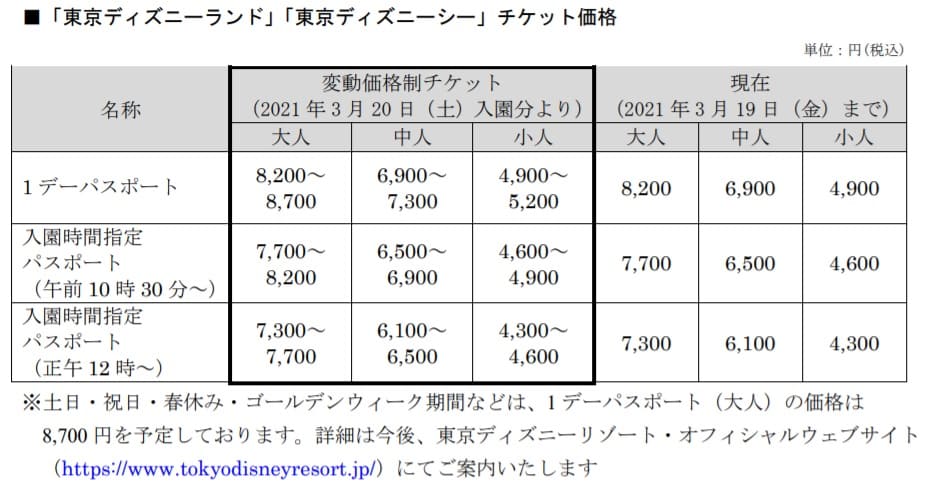

2021年3月20日からチケット価格にダイナミック・プライシング(価格変動制)が導入されます。

この価格制度では、混雑する期間は価格が上がり、閑散期は価格が下がります。それにより、時期によって入園者数が集中するのを防ぎ、顧客満足度を向上するとともに、収益を最適化することが狙いです。

- 一定の幅の中でチケット価格が変動する。変動幅は事前に公開されている(下図)

- 過去のデータから入園者数を予測し、チケット価格を決定する。

- 基本的に、平日には下限価格が、休日には上限価格が適用される。(今後、より柔軟な価格変動になる予定)

価格変動制の導入は、実質的にはチケット価格の値上げです。

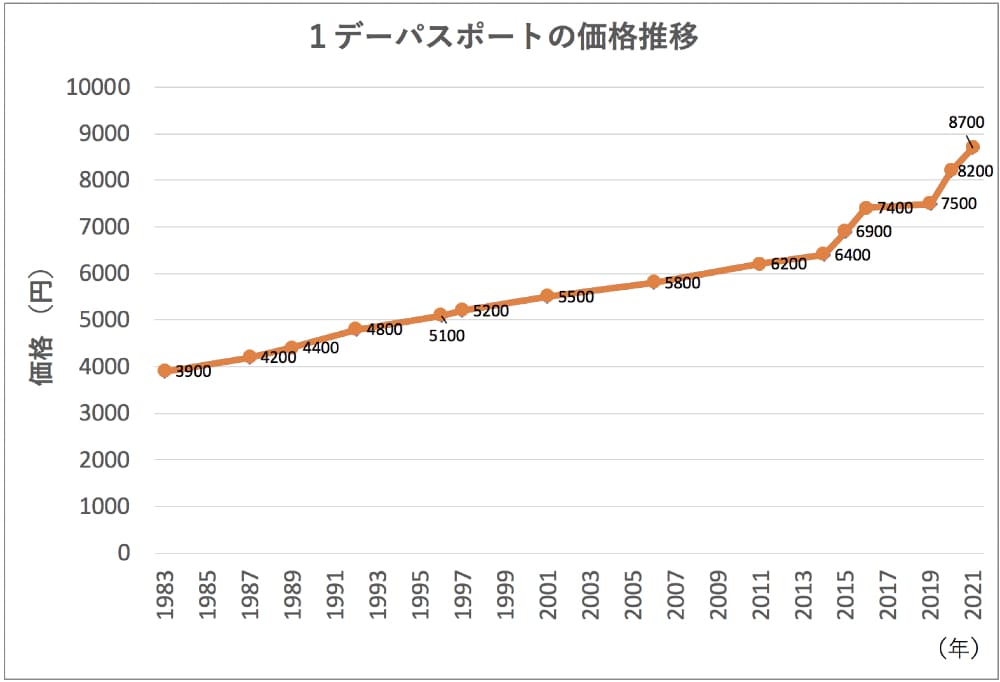

東京ディズニーリゾート開業以来、パークチケットは値上げが続けられてきましたが、2013年以降は値上げペースが速まっています。

これにより、顧客単価が上昇してオリエンタルランドの収益底上げにつながっています。

ディズニーリゾートは混雑による顧客満足度低下に悩まされてきました。

今回の値上げは、収益を高めることの他に、来園者数を絞ることで顧客満足度の向上も目的となっています。

経営的には、収益が上がり、満足度も向上するという一石二鳥の打ち手だと言えるでしょう。

1時間早く入園できる「アーリーエントリーチケット」も3,000円で導入される予定で、収益底上げに一役買うと予想されます。

材料3. 大規模拡張プロジェクト

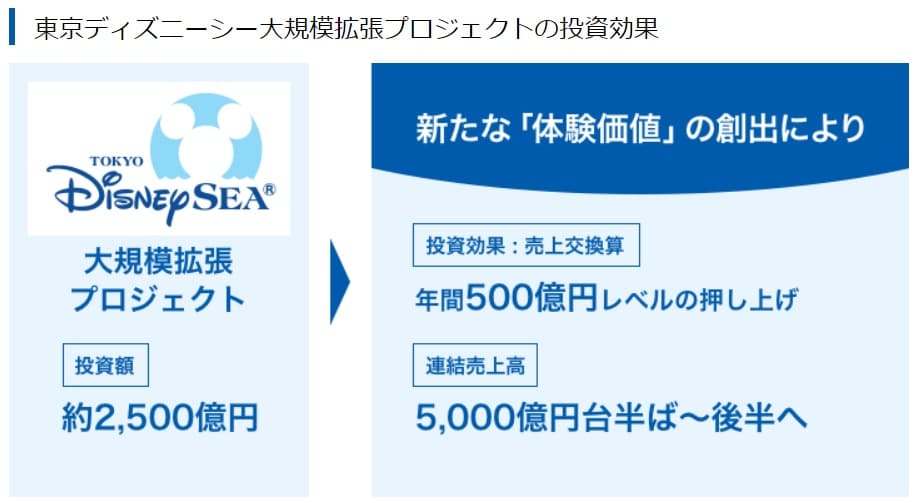

東京ディズニーシーでは大規模拡張プロジェクトが進行中です。

2023年度(2024年3月まで)の開業が予定され、開業により入園者数の増加、顧客単価の増加が期待されます。

大規模拡張プロジェクトの投資額は2,500億円にも上り、業績押し上げ効果は売上高+500億円、純利益+75億円程度が見込まれます。

純利益が増加することでさらなる投資余力が生まれ、次の成長に向けた土台となるでしょう。

材料4. 安定的な企業価値の成長

オリエンタルランドの特徴は、配当を絞り、代わりに運営施設への投資を多く行っていることです。

それによって企業価値を積み上げ、安定的な株価上昇を実現しています。

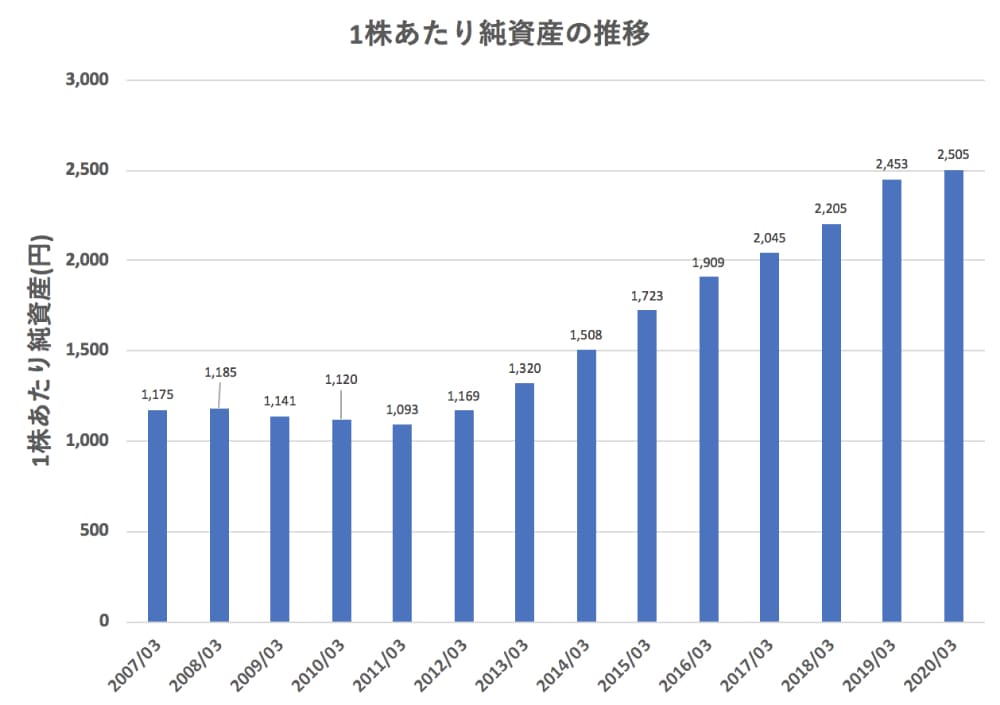

視覚的に分かりやすいよう、オリエンタルランドの1株あたり純資産(BPS)の推移をグラフにしてみました。2012年から純資産額が増え始め、2020年には2.5倍に成長しています。

株価が上がり始めたのもちょうど2012年頃からです。つまり、企業価値の増加が株価上昇をもたらしていると考えられ、今後も安定した株価上昇が見込まれます。

材料5. 「オリエンタルランド・イノベーションズ」を設立し、さらなる成長を模索

オリエンタルランドの長期的な成長戦略を担うのが、2020年6月に設立された「オリエンタルランド・イノベーションズ」です。

この会社はベンチャー企業への出資活動を行う投資会社(ベンチャーキャピタル)で、オリエンタルランドとの親和性の高い企業に出資し、新規事業を作り出すことが目的です。

株式会社オリエンタルランド・イノベーションズは新規事業創出を目的にベンチャー企業等への出資を行う新会社(コーポレート・ベンチャー・キャピタル)として設立いたしました。

ベンチャー企業が持つイノベーションをもたらす技術やアイデアとオリエンタルランドグループが持つ資源を融合することで株式会社オリエンタルランドの企業理念である「夢・感動・喜び・やすらぎ」のある社会作りに寄与する事業創出活動を行います。

オリエンタルランド・イノベーションズ公式HPより

投資枠として30億円を用意し、全額をオリエンタルランドが負担します。

参考記事:日本経済新聞「OLC、ベンチャーへの出資会社設立 新規事業創出へ」

設立の背景にあるのは、舞浜一極集中への危機感です。オリエンタルランドの事業は舞浜エリアのテーマパークが全ての基盤となっており、ひとたび来園者数が悪化すれば、企業の存続に関わる事態となります。

新規事業で次なる成長を目指しつつ、この一極集中リスクを緩和するのがオリエンタルランド・イノベーションズ設立の狙いです。

現在掲げている新規事業のテーマは以下の4つ。設立1ヵ月でベンチャー企業・金融機関から200件以上の問い合わせがあったとのことで、滑り出しは順調のようです。

- 人事領域におけるイノベーション:働く人のエンゲージメント・パフォーマンス向上など

- 子どもの新たなライフスタイルの創造:遊びと学びの両立支援など

- スマートシティへの取り組み:商流・物流の効率化やスマートプランニングなど

- 社会的課題の解決:持続可能な事業運営にも寄与するクリーンエネルギー・暑さ対策など

代表取締役である豊福力也さんへのインタビュー動画が公開されています。興味のある人は見てみてください。

オリエンタルランドの予想株価を計算

以上の5つの材料を踏まえ、オリエンタルランドの予想株価を計算してみます。

予想するのは2021年・2025年・2030年の3パターンです。

2021年:業績回復織込み済みで「株価17,000円」

本記事執筆時点では株価17,000円前後で推移していますが、これは以前の高値水準であり、業績回復がある程度織り込まれてしまっていると考えられます。

したがって、2021年内は17,000円前後で上限に達すると予想します。

今後想定されるプラス材料はいくつかあり、それが出たタイミングで一時的な上昇は期待できます。具体的には、入場制限解除、黒字幅拡大などです。

上限振動の頂点で18,000円超えになっても不思議はありませんが、19,000円超えは難しいと予想します。

2025年:大規模拡張プロジェクト業績寄与で「株価20,000円」

大規模拡張プロジェクトにより、ディズニーシーの新エリアが2023年度開業予定となっています。

これが業績に反映されるのが2024年度となり、その年度の決算は2025年5月発表です。

順調に業績拡大となれば、そこから一段と株価上昇が期待でき、20,000円台に突入すると予想します。

具体的には以下の計算式で20,000円以上を算出しました。

予想株価:3,000円(予想BPS)×6.7倍(予想PBR)=20,100円

予想BPSは2020年時点から5年間利益を積み上げた結果を想定して算出しています。予想PBRは過去の株価推移から妥当な値として6.7倍を採用しました。

2030年:テーマパーク安定成長・新規事業成長で「株価28,000円」

10年後となる2030年には、テーマパーク事業が現在同様の成長を続け、さらに新規事業が育っていることが予想されます。

2025年の予想からさらに5年分の1株あたり純資産(BPS)が積み上がり、成長期待も継続している前提で予想株価を算出しました。

予想株価:4,000円(予想BPS)×7.0倍(予想PBR)=28,000円

過去の業績推移から、年間200円/株程度の純資産増加が見込まれます。したがって、2025年のBSP3,000円予想からさらに1,000円を加算し、BPS4,000円と予想しました。

予想PBRは成長期待を反映し、高水準である7.0倍を採用しました。オリエンタルランドのPBRは過去8年間上昇傾向にあり、7.0倍でも保守的だと思われます。

現在の株価水準から10,000円高く、達成するには成長し続けることが前提です。しかし、本家であるウォルト・ディズニー・カンパニーの成長力を見るに、可能性は十分あるでしょう。

オリエンタルランドの買い時は?

節目の2023年までが買い時

オリエンタルランドの購入を検討する場合、2023年までが一つの目安です。

2023年にはディズニーシーの新テーマポートがオープンし、業績が10%程度押し上げられると予想されています。それに応じて株価も上昇すると思われますので、購入するならその前、ということになります。

オリエンタルランドの場合、純利益のほとんどを開発に回し、企業としての価値を高めていく経営スタイルです。1株あたりの純資産が年々積み上がることで継続的な株価上昇が期待できます。

時間を分散して買うのが基本

オリエンタルランドを100株買おうとすると160万円以上の資金が必要ですが、これを一度に購入するのはよほどのお金持ちでない限り難しいものです。

そこでおすすめしたいのは、1株ずつ買い増していく方法です。毎週1株といったペースで買い進めることで精神的な余裕を保ちつつ、時間分散によるリスク低減も期待できます。

思い切って100株買うのもありですが、価格変動に疲れてしまうかもしれません。1日に数百円単位で変動し、資産価値としては数万円動きますので、慣れていないと損得ばかり気になってしまうでしょう。

1株単位で買えるサービスとしては、LINEと野村証券が行なっている「LINE証券」や、ネット証券大手だと「SBI証券」「マネックス証券」などがあります。手数料はどこも似たようなものなので、慣れた証券会社を使うのが良いと思います。

1株ずつ購入していく場合、3月末に100株に到達するよう調整するのがベストです。

3月末には配当と株主優待の権利確定日があります。そのタイミングで100株保有していないと権利を取り逃がしてしまうことになってしまいますので、計画的に買い進めるようにしましょう。

調整タイミングでたくさん仕入れる

オリエンタルランドの株価は長期の上昇トレンドにあり、中期・長期の移動平均線まで落ちた頃が買い時です。

過去2年間のトレンドを見てみると、基本的に中期線(黄色)または長期線(オレンジ色)の上側で推移してきた様子が分かります。上昇トレンドの一般的な動きです。

したがって、中期線・長期線にタッチしたあたりが押し目となり、買いごろである可能性が高いでしょう。

とはいえ、緊急事態宣言の発令や(2020年3月)や予想以上の業績悪化(2020年8月)により移動平均線を大きく割ったこともあります。非常に大きな買い物になるので、慎重に買い進めるようにしたいですね。

まとめ

個人投資家の超人気銘柄、オリエンタルランドについて株価予想と買い時の考察を行いました。

過去8年間上昇が続いていることから、今後も上昇トレンドが続くというのが基本スタンス。オリエンタルランドの株価は1株あたり純資産の推移に沿っているため予想しやすく、2025年に2万円、2030年に2万8,000円という株価予想となりました。

個人投資家から熱烈な支持を集めている株ですので、長期保有者が多く、下がりにくい安心感があります。100株買うのに200万円近い資金が必要ですが、ディズニーファンの投資家なら何としてでも手に入れておきたい銘柄なのではないでしょうか。