おつり投資サービスとして人気の「トラノコ」ですが、実際の運用結果がどうなるのか、投資する前に知っておきたいですよね。

本記事では、私が9ヶ月間投資した結果を全公開いたします。

さらに、実際にやって分かったトラノコのメリット6つとデメリット5つを紹介します。

これからトラノコを始めようと思っている人は、ぜひ始める前に確認しておいてくださいね。

目次

実際に投資した結果と、トラノコへの評価

結論から言ってしまうと、9ヶ月トラノコに投資しても利益にはなりませんでした。

運用成績自体は悪くありません。

手数料が割高で、運用成績のプラスを全て食い尽くしてしまったのです。

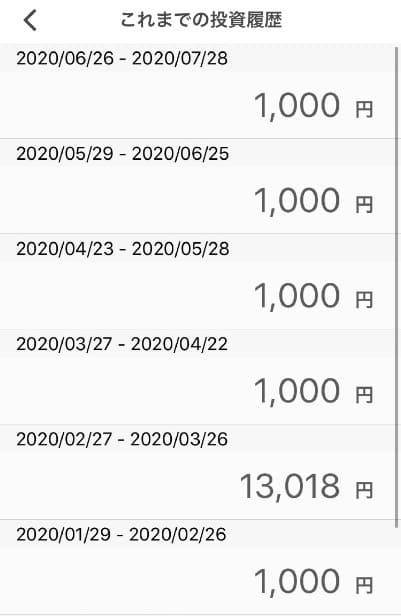

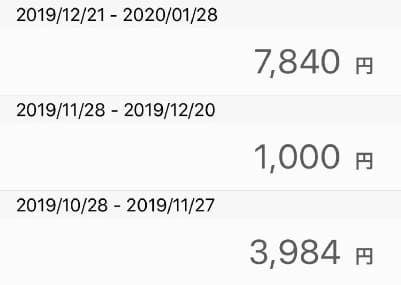

30,842円投資して-35円(-0.1%)という結果に

2019年10月~2020年7月現在までトラノコに投資して、-35円の損失になりました。

残念ながらほぼプラマイゼロという結果です。

こちらがトラノコの投資履歴です。

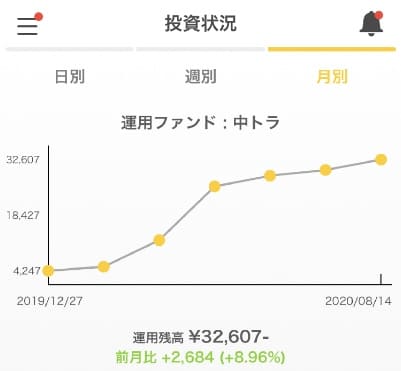

そして、現在の運用残高がこちら。

運用コースは、リスクとリターンのバランスが取れた「中トラ」を選んでいます。

投資の利益としては+1,765円(+5.4%)

投資の利益としては実は1,765円あるのですが、トラノコには「手数料」があります。

手数料は月額300円の定額制です。

最初の3ヶ月は無料期間となっていて、4回目の投資から手数料がかかってきます。

今回の場合、9回投資しているので、6回分=1,800円が手数料です。

投資利益から手数料を引いて-35円という計算結果になります。

トラノコへの評価 – 手軽な投資サービスとしては使えない

あくまで個人的な評価ですが、少額で手軽に投資したいという人にはおすすめできません。

手数料が固定300円というのがネックで、投資額が少額なほど手数料の割合が大きくなり、利益が手数料に食いつぶされてしまいます。

初期投資30万円+月1万円の積立ならアリ

一方、初期投資として30万円以上を用意できるなら利用価値があります。

30万円なら手数料は月に0.1%、年間1.2%となりますので、他の投資信託と良い勝負です。

そこから月1万円を積み立てれば手数料の割合はどんどん下がり、利益が出やすくなるでしょう。

しかし、トラノコのアピールポイントである「少額で手軽に」とはいかなくなります。

投資ガチ勢以外にオススメするのは難しいですね。

投資して分かった、トラノコの6つのメリット

メリット1. コースが3種類で分かりやすい

投資初心者向けのメリットとして、コースが3種類で非常に分かりやすいです。

各コースの特徴はリスク・リターンの大きさで区別されます。

- 小トラ・・・比較的安定した値動きで、リスクが小さい反面、リターンも小さい。

- 中トラ・・・小トラよりも大きなリターンが期待でき、その分リスクも大きい。

- 大トラ・・・中トラよりもさらに大きなリターンを取りに行くコース。その分、値下がり方も多くなる。

安定した投資がしたい人は中トラ、大きなリターンを狙いたい人は大トラ、バランスよく運用したい人は中トラといった具合に、リスクとリターンの許容度合いによって簡単に選べます。

初心者にも分かりやすいコース設定ですね。

メリット2. 自分の判断で投資額を調整できる

積立て投資は月に一定額を投資していくのが一般的ですが、トラノコでは投資額を1円単位で調整することが可能です。

値下がりした時に一気に投資する、値上がりした時は控え目にするといった、自分なりに工夫する余地があります。

メリット3. 投資額が大きいほど手数料が割安

トラノコは手数料が固定というのが大きな特徴で、投資額が大きければ大きいほど、手数料が割安になります。

トラノコがベテラン投資家に選ばれる理由です。

手数料は年間3,600円ですが、36万円の投資で手数料1.0%/年、108万円なら0.33%/年まで下がります。

アクティブに運用する投資信託では手数料1.0%/年が目安ですが、それと同程度のリターンが期待できる大トラが手数料0.33%/年というのは魅力です。

投資額が大きければ大きいほど手数料が割安になるのがトラノコの大きなメリットです。

メリット4. 家計簿アプリと連携して自動投資できる

おつりの金額データは家計簿アプリから自動取得することが可能です。

自分で計算する必要は不要となっていて、承認ボタン一つで1ヶ月分の投資が完了します。

連携できるアプリは次の3種類が用意されています。

MoneyForward(マネーフォワード)

Zaim(ザイム)

MoneyTree(マネーツリー)

私はマネーフォワードと連携させました。

クレジットカードはもちろん、決済アプリ、公共料金の支払いなど、ほぼ全ての支払いデータからお釣りの計算ができています。

家計簿アプリを使用していない人向けに、クレジットカードと連携できる「トラノコおつり補足サービス」があります。連携できるのはカード1枚のみですが、家計簿アプリを利用していなくても投資可能です。

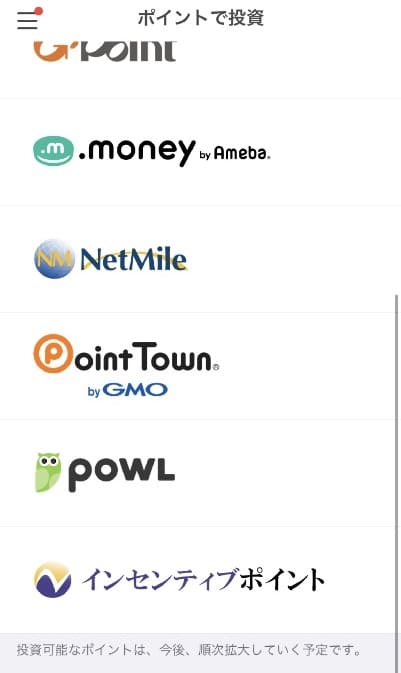

メリット5. ポイントで投資が可能

各種ポイントサービスと連携することで、ポイントを投資に回すことができます。

連携しているポイントサービスと交換比率は以下の通りです。

- nanaco(1pt=1円)

- ANAマイル(1マイル=0.5円)

- ジーポイント(1pt=1円)

- ドットマネー(1マネー=1円)

- ポイントタウン(20pt=1円)

- Powl(10pt=1円)

- ネットマイル(2mile=1円)

- リアルペイ(1リアル=0.098円)

メリット6. 投資するたびにポイントが貯まる

ポイントで投資できるだけでなく、投資の度にポイントが貯まります。

貯めることができるポイントと、投資1回ごとの付与数は次の通りです。

ANAマイル・・・投資1回につき5マイル

dポイント・・・投資1回につき15ポイント

nanacoポイント・・・投資1回につき20ポイント

また、歩いた歩数によってポイントがもらえる「MoneyStep(マネーステップ)」というアプリも登場しました。

歩いて獲得したポイントはトラノコでの投資に利用することが可能ですよ。

トラノコのここが微妙…5つのデメリット

デメリット1. 投資額が低いと手数料が割高

トラノコは投資額が低いと手数料が割高です。

投資初心者向けサービスとして致命的なデメリットだと思います。

月額300円というのは分かりやすいですが、そのせいで利益が食いつぶされてしまっては元も子もありませんね。

デメリット2. 家計簿アプリが無いとかなり面倒

お釣りのデータは家計簿アプリから取得するようになっています。

逆に、家計簿アプリを利用していない人がトラノコで投資するのはかなり面倒です。

トラノコを利用する上でのハードルの一つになってしまっています。

デメリット3. 出金手数料がかかる

トラノコに投資したお金を出金するには、1回につき300円の手数料がかかります。

どの投資サービスでも出金手数料はかかるので仕方ありませんが、デメリットの一つです。

デメリット4. 投資履歴が分かりにくい

あえて見えないようにしているのか、トラノコの投資履歴は非常に分かりにくいところにあります。

私は探し出すのに苦労しました。

みなさんも苦労すると思うので伝えておくと、「投資承認」画面の日付の部分をタップすると、これまでの投資履歴が開きます。

デメリット5. 手数料が分かりにくい

トラノコアプリ上では、月額300円の手数料は全く考慮されていません。

実際、私が9ヶ月投資した結果では、アプリ上では+1,765円に見えていました。

しかし、銀行口座からは月額300円がしっかり引かれていて、きちんと計算するとマイナスになっていたのです。

「儲かっているように見える」のは大事かもしれませんが、他の投資信託では手数料を引いた上で損益を表示しているので、トラノコでもきっちりして欲しいですね。

トラノコ全体の運用成績は?

トラノコ自体の運用成績は好調

私の場合は手数料でマイナスになってしまいましたが、トラノコファンドの成績は好調です。

バランス重視の中トラの基準価額の推移は次のようになっています。

2020年3月は大きく下落したものの、その後急回復。

現在は過去最高の基準価額になっています。

トラノコファンドの運用成績はネットで公開されています。詳細を確認したい人はこちらから見てみてくださいね。

運用コース「大トラ」「中トラ」「小トラ」ごとの成績

運用コースごとの成績はどうなっているのでしょうか?

アプリ上で公開されているチャートで比較してみた結果、リスクを抑えた「小トラ」が最も良い成績となっていました。

それぞれのチャートをご覧ください。

大トラの運用成績

大トラはリターン重視のため、株式が中心の構成となっています。

リスクの高さがアダとなり、コロナショックでの値下がりが戻りきっていません。

中トラの運用成績

中トラはハイリスクの株式と、低リスクの債権に50%ずつ投資しています。

債権は価格変動が小さいため、コロナの影響も受けにくく、コロナ以前の価額に戻っています。

小トラの運用成績

小トラは新型コロナ以前よりも値上がりしました。

過去最高額を更新していて、今後の伸びに期待できますね。

トラノコで利益が出なかった理由

手数料が割高

上でも触れましたが、トラノコで利益が出ないのは手数料が原因です。

月額300円の固定手数料で、これは投資額が低いとかなりの負担です。

私は現在3万円を運用していますが、この場合、月に1%が手数料として持って行かれる計算になります。

年間にすると12%です。

投資信託の利回りは良くて年間5%ですので、これでは儲かるわけがありませんね。

投資額が低い人にとってはトラノコは儲からない投資サービスなのです。

「5円から無理なく簡単に分散投資」を信じてはいけない

トラノコのコンセプトは「5円から無理なく簡単に分散投資」。

しかし、そんな少額では手数料で利益のほとんどが持っていかれるどころか、運用成績が悪化すれば、運用損失にさらに手数料がかかる、という結果もあり得ます。

”無理なく簡単に”という言葉を信じて投資すると痛い目に合います。

トラノコで利益を出すのに必要なこと

初期投資で最低30万円は必要

上でも書きましたが、トラノコを始める場合は初期投資として30万円は必要です。

30万円なら手数料は月0.1%、年間1.2%に抑えられます。

年1.2%なら他の投資信託と同水準ですので、トラノコで投資する意味はあるでしょう。

逆に、30万円くらいの初期投資ができないなら他の投資信託で投資した方が良いです。

月1万円以上の投資も必要

30万円ではまだまだ手数料の割合が大きくなってしまうので、積立で投資額を増やしていくべきです。

理想は50万円、欲を言えば100万円くらいまで積み立てていきたいですね。

月1万円投資していけばおよそ2年で50万円を突破できます。

そこまでいけば手数料は0.6〜0.7%/年まで下がり、利益が出やすくなるでしょう。

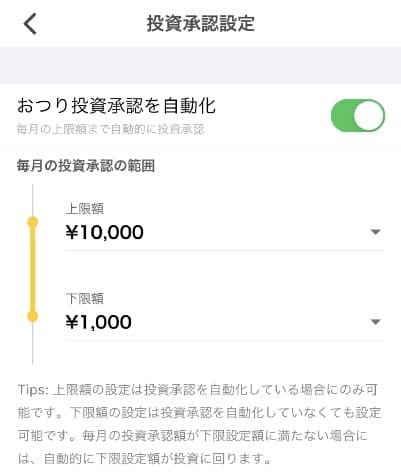

お釣り投資を「自動承認」にする

トラノコを実際にやって感じたのは、お釣り投資の「承認」をするのを忘れてしまいがち、ということです。

そこでおすすめなのは、投資を「自動承認」にしておくこと。

承認を自動にすることで、月の上限額までは自動で投資をしてくれます。

トラノコに9ヶ月投資した結果まとめ

私の投資結果は−35円という微妙な結果でした。

数万円での投資では利益を出すのが難しいですね。

その一方で、30万円以上の初期投資ができれば手数料が割安になり、かなり有用なサービスだと言えるでしょう。

最後に、トラノコに実際に投資して分かったことをまとめました。

- ・数万円の投資では手数料が高い→儲からない

- ・30万円以上の初期投資ができる→手数料率が下がって利益が出やすい

- ・運用成績は良好

- ・初心者向けと見せかけて、多額を一度に投資できるベテラン向け

6年間中トラで月1万円おつり投資してリターンが23633円。かなり微妙、預金してるよりは良いか程度