(追記)4月12日に追加損失が発表されて業績予想が下方修正されました。リリースはこちら。

アステラス製薬が保有する新薬候補の数は国内トップクラスです。

直近の業績も、主力医薬品の販売が伸びて悪くありません。

しかし、株価は思うように伸びず、2,000円前後をさまよう展開が続いています。

同業他社と比べて優秀であるにも関わらず、株価が安い理由は何でしょうか。

本記事では、アステラス製薬が抱える3つの深刻な問題について解説し、さらに今後の株価予想についても考察します。

アステラス製薬の株価動向

足元では年初来安値を更新

まず、直近の株価動向を振り返りましょう。

アステラス製薬の株価は足元で下落基調が続いています。

2023年後半から急失速し、2024年3月まで年初来安値を更新しています。

直近で買った投資家は全員損失を被っている状況です。

大型新薬「フェゾリネタント」の承認取得

2023年前半に株価が好調だったのは、更年期障害薬「フェゾリネタント」が承認されたことが一因です。

年間5,000億円もの売上が期待されている大型新薬で、2023年5月13日に米国で承認されました。

この好材料によって株価は反転上昇し、2023年前半には株価2,300円台まで上昇しました。

大型新薬「アイザーヴェイ」の承認取得

続けて、2023年8月5日にアイザーウェイの承認取得が発表されました。

アイザーウェイとは?

老化などによって視力低下や失明を引き起こす加齢黄斑変性の治療薬。先進国では高齢化に伴い患者数が増えていることから、同薬の最大売上は1,000億円超が予想されている。

この新薬は2023年5月に買収した米アイベリック・バイオ社が開発したものです。

買収は8,000億円と巨額で、開発失敗による減損損失の懸念もありましたが、結果的に大成功でした。

この承認により、翌日の株価は10%超の上昇率を記録しました。

業績予想を下方修正

急落のきっかけが業績予想の下方修正です。

2024年2月に発表した3Q決算において、純利益予想を850億円から580億円に引き下げました。

引き下げの理由は、2023年5月に承認取得したフェゾリネタントです。

フェゾリネタントの売上げが想定を下回り、業績予想の下方修正につながってしまいました。

(追記)期末にはさらに700億円の追加損失見込みとなり、営業利益を580億円から30億円に下方修正しました。IRはこちら。

同業他社と比べて割高

株価は高値から3割ほど下落しましたが、いまだ割安感はありません。

アステラス製薬の予想PERは44倍となっており、製薬銘柄として平均的な30倍を上回ります。

PERだけで判断すれば、株価はさらに3割以上の下落余地があると言えます。

そのため、アステラスの株価は下落が続き、年初来安値を更新している状況に陥っています。

次の章から、アステラスの株価がここまで売られてしまった理由を解説していきます。

安い理由① 5年後に特許切れが迫る

2027年に「イクスタンジ」が特許切れ

アステラス製薬の株価が安い理由の1つは、2027年に「特許の崖(=パテントクリフ)」が迫っていることです。

特許切れを迎えるのは主力薬品「イクスタンジ」です。

特許切れ後は後発医薬品が低価格で登場するため、イクスタンジの売上が急減するのは必至です。

イクスタンジの2021年度の売上は5,342億円で、今後は7,000億円まで伸びる予想となっています。

ピーク時にはアステラス製薬の売上全体の5割近くに達する見込みです。

この売上げの大半が失われれば、業績に甚大なダメージとなるでしょう。

特許切れの時期

イクスタンジの特許切れスケジュールは次の通りです。

2027年には最大市場である米国で特許切れを迎えます。

その後、ほぼ1年おきに欧州、日本で特許が切れていく予定です。

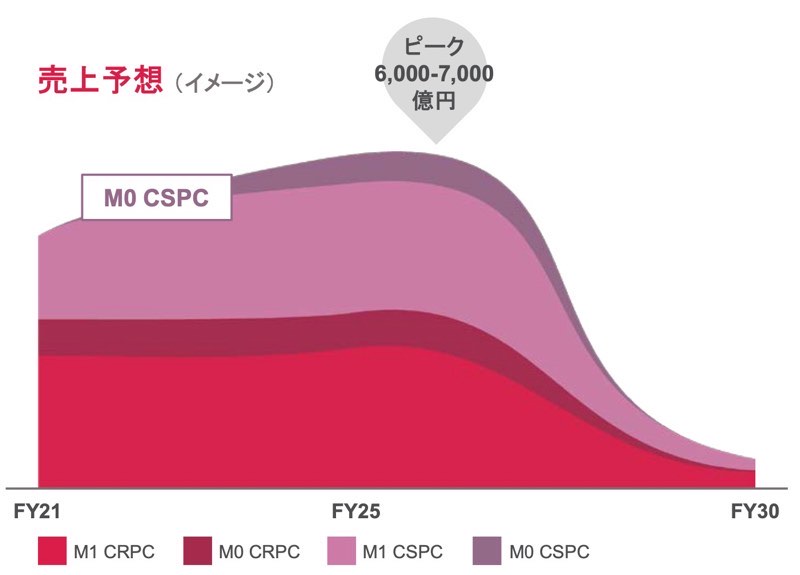

売上げは10分の1まで縮小

次のグラフがイクスタンジの売上げ予想です。

アステラス製薬からは正確な数字は出されていませんが、2030年頃までに10分の1程度の売り上げまで減少するイメージのようです。

また、正確な売上げ予想はJPモルガンがレポートしています。

それによると、2031年の売上予想は582億円となっています。

やはり、特許切れ後は10分の1程度の売上に縮小するというイメージのようです。

業績への影響は甚大

特許の崖により、2021年度比で5,000億円以上の売上が失われてしまいます。

一方、アステラス製薬の業績は売上高1兆2,962億円、営業利益1,557億円でした。

ここから5,000億円もの売上げが失われれば、業績への影響は甚大です。

そのため、特許の崖を埋める新薬開発が頼みの綱です。

フェゾリネタントやアイザーウェイなど、特許の崖を埋める新薬が登場してきているのは安心材料です。

安い理由② 期待の新薬も問題続き

遺伝子治療薬でトラブル続き

特許の崖が迫る中、開発中の新薬候補ではトラブルが続いています。

特に深刻なのが、遺伝子治療薬の一つである「AT132」という新薬候補です。

AT132

筋力低下を引き起こす「X連鎖性ミオチュブラーミオパチー」という難病の治療薬。5万人に1人の男性のみが罹患する。

AT132は2020年に治験中断に追い込まれました。

治験患者23名中3名が死亡し、投与方法の変更を検討する必要が生じたためです。

その後、投与量を減らすことで治験再開にこぎつけました。

しかし、再開後の2021年にも死亡例が出てしまい、治験は再び中断。

現在も再開できない状態が続いています。

減損損失が発生

治験中断に伴い、現存損失も発生しました。

理由は、AT132の売上見通しが悪化したたためです。

治験で見られた副作用を回避するため、対象患者層の見直しが行われました。

その結果、当初見込んでいた売上より少なくなることが判明したのです。

減損損失の金額は588億円で、AT132の無形資産として計上されていた1,023億円の約半分が失われました。

ちなみに、この損失は2021年3月期の業績に反映済みです。

最悪、1,000億円以上の売上げ減少

AT132の開発は継続していますが、最悪、開発中止の可能性もあります。

そうなれば、2025年以降に見込んでいる売上が消滅することになるでしょう。

AT132で見込んでいた年間売上げは500~1,000億円ですので痛手です。

さらなる減損の可能性も

開発中止となればさらなる減損損失が発生します。

AT132関連ではまだ427億円の無形資産が帳簿に乗っていますので、この全てが損失として計上されます。

そうなれば、業績の悪化は避けられません。

株価は一時的に急落することになるでしょう。

他にも新薬候補で中断・中止

AT132のほか、遅発型ポンぺ病を対象とした「AT845」も治験が中断しています。

また、網膜色素変性症を対象とした治療薬は開発中止に追い込まれました。

さらに、ピーナツアレルギー対象のワクチン「ASP0892」も開発を中止し、2021年3月期で215億円の減損損失を計上しています。

新薬開発で失敗が発生するのは当然ですが、想定以上に失敗が相次いでいる様子です。

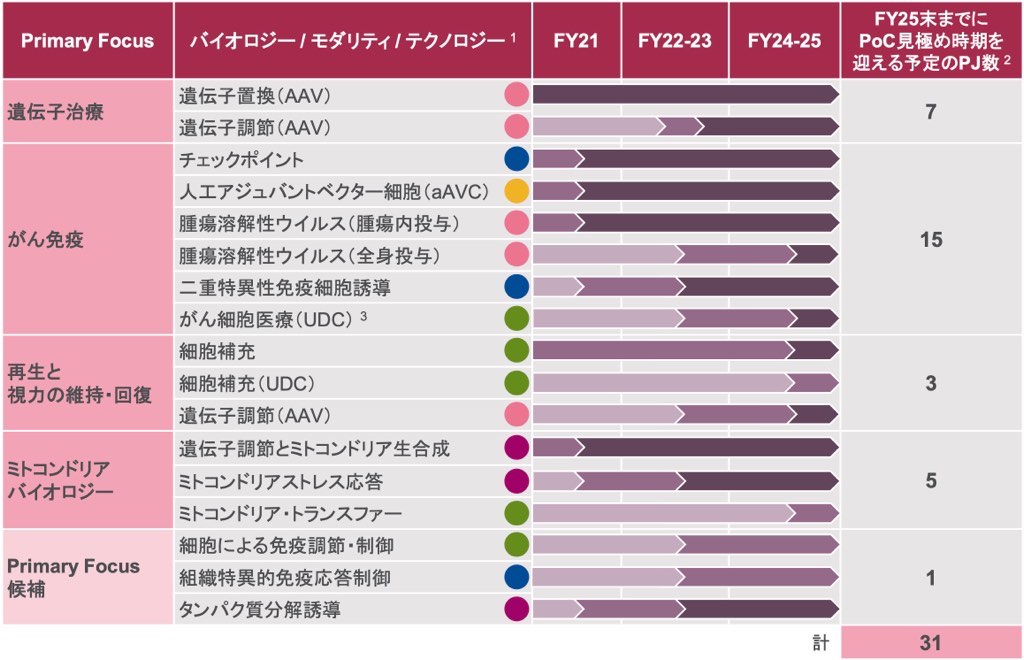

現パイプラインも成否は未知数

いくつかのプロジェクトは遅延・失敗していますが、アステラス製薬の新薬パイプラインは豊富です。

31のプロジェクトが進行しており、ここから複数の新薬が誕生することは確かでしょう。

しかし、アステラス製薬はこれらのパイプラインから5,000億円の売上げを生み出すと宣言しています。

これまでの進展から、5,000億円の売上げを生み出せるかどうかは微妙なところです。

目標の成否は未知数と言わざるを得ないでしょう。

フェゾリネタントが売上低調

2023年度の売上が想定以下

フェゾリネタント(米国製品名:ベオーザ)の2023年度の売上は493億円が予想されていました。

しかし、3Qまでのフェゾリネタントの売上は36億円に止まり、通期予想の下方修正を余儀なくされます。

下方修正の結果、通期売上は493億円から71億円へ大幅に減額されました。

通期予想を下方修正

フェゾリネタントの不調を受け、アステラス全体の通期売上が下方修正されました。

以下が修正前後の比較です。

| 2Q時点予想 | 3Q下方修正後 | |

|---|---|---|

| 売上 | 1兆6,080億円 | 1兆5,620億円 |

| 営業利益 | 1,230億円 | 830億円 |

| 純利益 | 850億円 | 580億円 |

純利益が850億円から580億円と、約3割の下方修正です。

これにより、PERをはじめ株価指標が急悪化しました。

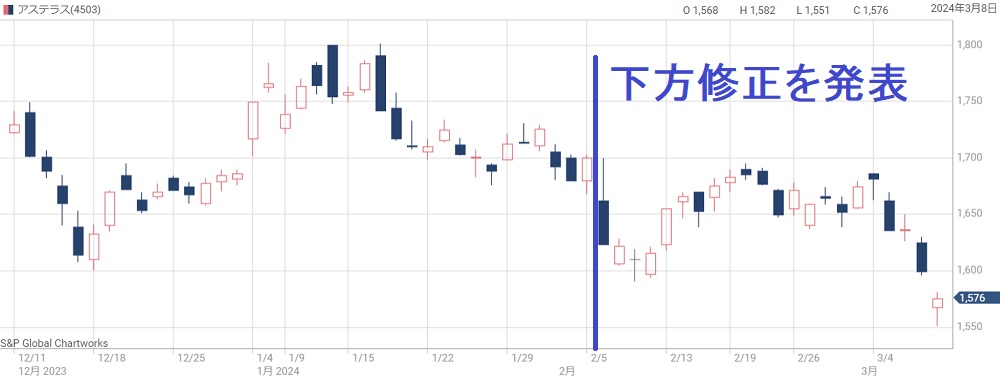

株価は年初来安値へ

業績悪化を受けて株価は年初来安値まで下落しています。

2024年2月5日の下方修正発表前の株価は1,700円付近でしたが、発表後は1,600円付近まで急落しました。

その後は日経平均の上昇に助けられましたが、3月以降に日経平均が調整局面に入ると、アステラスは一気に売られました。

3月8日時点では1,500円台まで下落しており、2021年1月以来の安値です。

減損損失の可能性も

フェゾリネタントについては無形資産が計上されています。

その額はおよそ900億円で、ここから減損損失が発生する可能性があります。

今後の売上次第ですが、最悪500億円以上の減損となる可能性もあります。

その場合、今期または来期に甚大な影響が出ることになるでしょう。

今後の見通し

フェゾリネタントに対する認知度・導入意欲は改善しているようです。

そのため、2023年4Q以降に売上が改善する可能性があります。

しかし、特に障壁となっているのが保険適用者の割合です。

フェゾリネタントを保険適用で使用できる人は35%に止まり、大半の人が自費で購入しなければなりません。

そのため、保険を適用できる他医薬品に患者が流れてしまっているようです。

したがって、保険適用の拡大が今後の見通しを占う上で重要になるでしょう。

今後の株価予想

AT132開発中止なら株価下落

AT132の進捗状況が今後の株価に大きな影響を与えるでしょう。

最も懸念されるのは開発の中止です。

中止となれば、無形資産として帳簿に載っている427億円が一気に減損損失として計上されます。

そうなれば、経常利益がその金額だけ減ることになり、業績への影響は甚大です。

逆に、治験再開となれば将来の業績予想にプラスとなり、株価上昇につながるでしょう。

新薬候補の成否で一喜一憂する展開

特許の崖が迫っているため、新薬候補の成否が特に重要視されます。

そのため、新薬候補に関する発表で一喜一憂する展開が続きそうです。

特に、臨床試験の結果発表の翌日は乱高下することになるでしょう。

計画通り進めば「株価3,800円」

アステラス製薬は中期経営計画で「2025年度に時価総額7兆円」という目標を立てています。

その計画通り進めば、株価は3,800円を超えるでしょう。

達成のハードルは高いものの、会社発表を信じて株を買うのもありだと思います。

中期経営計画については以下の記事で詳しく考察しています。

悪材料連発なら1,500円への下落も

悪材料が相次いだ場合、1,500円台への下落を予想しています。

1,500円まで下がれば、PERは13倍程度となり、割安感が増します。

また、2015年以降は1,500円が下値抵抗線になっています。

したがって、悪材料による下落めどは1,500円付近だと考えています。

1,500円を下抜ける可能性はありますが、アステリア製薬には「PADCEV」や「fezolinetant」といった新薬を保有しています。

PADCEVのピーク時売上高は3,000~4,000億円、fezolinetantは3,000~5,000億円と言われます。

これらの新薬があるため、株価が暴落する可能性は低いです。

まとめ

アステラス製薬が抱える2つの問題について解説しました。

問題を抱えている分、株価は割安で上がりにくい状況に陥っています。

しかし、ある程度の悪材料は織り込まれているため、株価の下落余地は限定的です。

配当利回りも良く、長期保有の前提で買いを検討する余地はあるでしょう。

首尾よく懸念を払しょくできれば株価2倍も期待できると考えています。