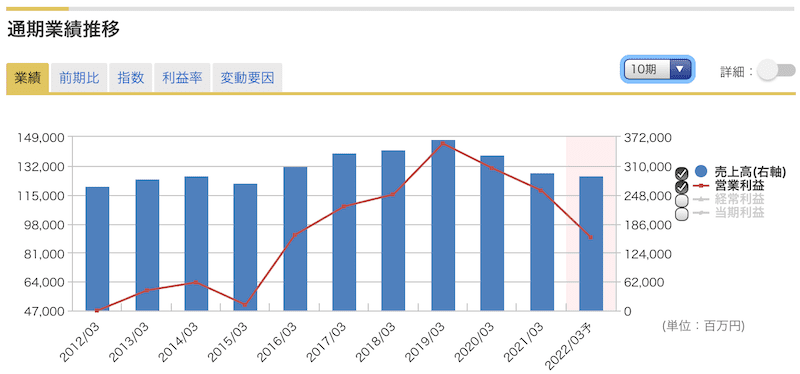

減収減益が続いている塩野義製薬が、突如として急騰しました。

急騰が始まったのは2021年8月。それからわずか1ヶ月程度で30%もの上昇率を記録し、製薬銘柄の中ではずば抜けたパフォーマンスを発揮。にわかに市場から注目を集めています。

きっかけとなったのは新型コロナワクチンの開発です。mRNAワクチンが席巻する中、従来手法でのワクチン開発に成功し、2022年中に実用化する目処が立ったことが材料視されました。

また、当初より割安だったことや、医薬品関連銘柄に資金が集中したことも急騰要因だと考えられます。

本記事では、塩野義製薬の株価が上昇した5つの理由を解説した上で、今後の株価推移について予想しました。

目次

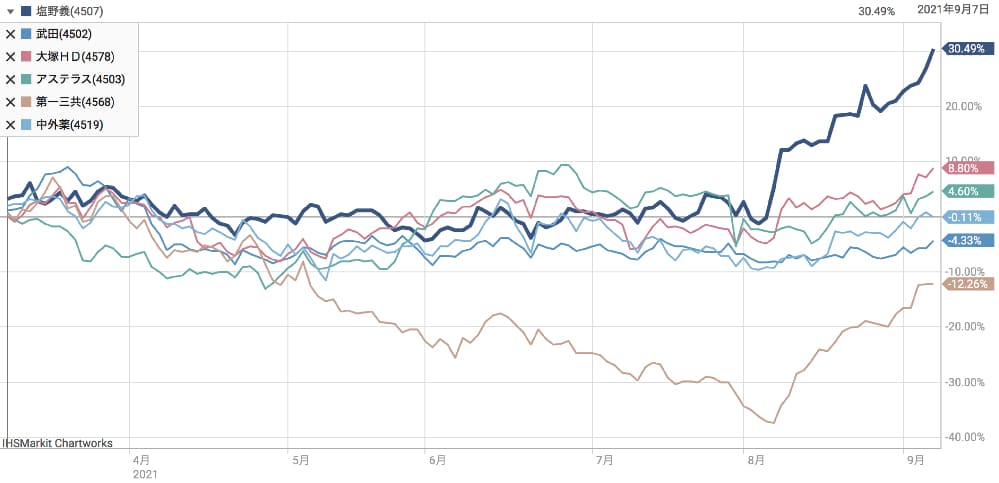

塩野義製薬の値動き

2021年8月から株価急騰

まずは株価急騰の値動きを見てみましょう。

2021年7月までは5,000円台後半で推移していましたが、8月初旬に急騰が始まり、9月中旬までの1ヵ月程度で7,500円を突破しました。

ほぼ一方的に上昇し続けたことから、買いの勢いが圧倒的だったことが分かります。

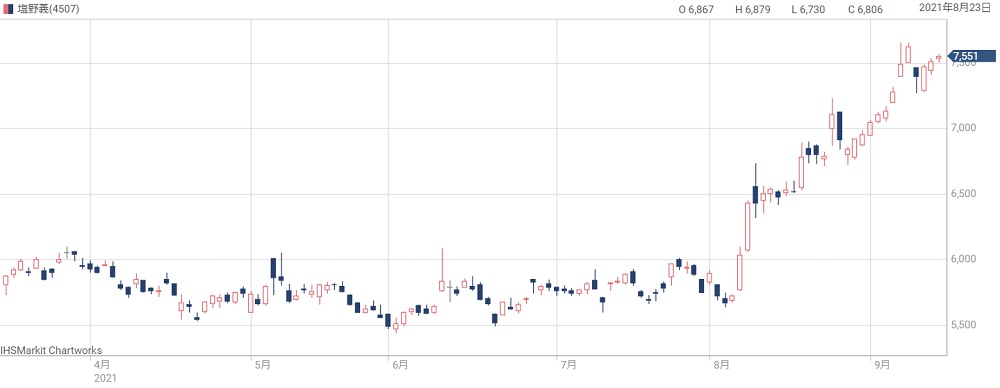

10年チャートでも最高値水準

急騰後の株価は、10年チャートではどの程度の位置付けなのでしょうか。

以下が塩野義製薬の10年チャートです。上場来の最高値は2018年11月の7,796円でしたが、急騰後の株価はこの最高値に接近しています。

過去の株価と照らすと高値水準であることが分かります。

今後上昇が続くなら、7,796円を突破できるかが焦点となるでしょう。

塩野義の株価が上昇した5つの理由

理由① 新型コロナワクチンの開発

塩野義の株価急騰のきっかけとなったのが、新型コロナワクチンの開発です。

開発スタートが発表されたのは2020年4月。それから1年4ヵ月後の2021年8月24日に、国内第1/2相臨床試験して安全性を確認するところまで進展しました。

これから有効性を確認する治験に移行し、2022年中の実用化を目指します。

実用化までの道のりが具体化したことで、業績寄与を期待した買いが増加。塩野義の株価を押し上げました。

- ・開発番号「S-268019」

- ・2019年12月に買収したUMNファーマが開発

- ・BEVS(昆虫細胞などを用いたたんぱく質発現技術)を活用した遺伝子組換たんぱくワクチン。mRNAワクチンより開発速度は劣るが、インフルエンザワクチンなどに使われている確立された技術。

- ・2021年末までに最終治験を開始し、2022年に実用化予定

塩野義の新型コロナワクチンは、2019年12月に子会社化したUMNファーマが開発しています。

BEVS(昆虫細胞などを用いたたんぱく質発現技術)と呼ばれる技術を活用した遺伝子組替たんぱくワクチンで、既にインフルエンザワクチンで実用化されている実績があります。

新型コロナワクチンはmRNAワクチンが主流ですが、新しい技術であるため安全性への懸念があります。その点、実績のある遺伝子組換たんぱくワクチンは懸念が少ないと言えます。

2022年に承認が得られれば、日本政府により数百〜数千万本単位で買い上げられることが期待できるでしょう。

2021年末には3,000万人分の生産能力を獲得する計画で、首尾よく年間3,000万人分を売り上げることができれば、塩野義の業績が20〜30%押し上げられる可能性があります。

ワクチン1回分の価格は2,500円が現在の相場です。したがって、3,000万人分なら750億円程度の売上が見込めます。

ワクチンが業績寄与する2023年3月期の業績は相当な好業績になるかもしれません。

また、鼻に噴霧するタイプの別のワクチン開発も計画されていて、こちらも今後の株価材料として期待されています。

理由② 新型コロナ治療薬の開発

ワクチンと並行して開発している、新型コロナ治療薬も株価上昇の支援材料です。

開発中の治療薬は飲み薬タイプ。軽症の在宅療養者向けを想定されていて、実用化すれば、これまで自己免疫しか頼ることができなかった在宅療養者に治療薬を届けることができるようになります。

軽症・中等症向けの治療薬としては第一三共の「抗体カクテル治療薬(ロナプリーブ)」がありますが、静脈への点滴で投与するため、在宅療養者向けには使用できないという難点があります。

それでは、業績寄与はどの程度でしょうか。

塩野義の発表によると、2022年3月末までに1,000万人分の生産体制を整える方針です。

価格がいくらになるかは発表されていませんが、政府が買い上げる金額として、富士フイルムの「アビガン錠」が参考になりそうです。

アビガン錠は新型コロナ治療薬として期待された飲み薬タイプの薬で、2020年に政府が130万人分を購入するのに139億円の予算が組まれました。1人分あたりの購入額はおよそ1万円です。

1人分あたりの価格が同程度となるなら、塩野義が開発した治療薬は1,000万人分で1,000億円の売上高となり、通気業績に対して30%の増収要因となります。

実際にいくらになるかは不透明ですが、1,000万人分の売上が丸々業績に寄与するようなら、相当なプラス材料として受け止められるでしょう。

理由③ 投資判断の引き上げ

新型コロナワクチン・治療薬による売上予想が加算されたことで、証券アナリストの投資判断が軒並み上昇しました。

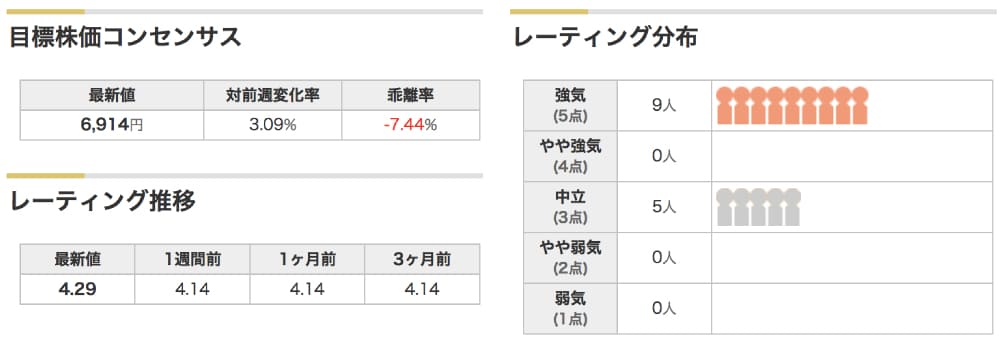

塩野義をカバーしているアナリストは14名。このうち、9名が強気、5名が中立の投資判断をしており、全体的に強気予想が優勢です。

もっとも、目標株価コンセンサスは6,914円(2021年9月時点)であり、7,000円以上の株価は割高と見られています。

7,000円以上の株価が正当化されるには、追加の好材料が必要となるでしょう。

追加の好材料として期待されているのは、中国事業における合弁会社「平安塩野義」の順調な立ち上がりや、米国で2月から販売されるHIV治療薬「Cabenuva」の想定を上回る売上です。

追加の好材料が出れば7,000円以上で安定する可能性がありますが、好材料が出ないなら、目標株価コンセンサスあたりまで下がる可能性が強くなりそうです。

理由④ ディフェンシブ銘柄への資金流入

塩野義の株価急騰の背景には、ディフェンシブ銘柄への資金流入が考えられます。

ディフェンシブ銘柄とは、景気動向に左右されにくい銘柄を指します。

医薬品需要は景気に左右されにくいことから、塩野義製薬はディフェンシブ銘柄の1つとして数えられます。

新型コロナが当初の想定より長引くことが確実となり、経済の回復までに時間がかかることが市場で意識され、景気敏感株よりもディフェンシブ銘柄への資金流入が加速しています。

その動きは塩野義の株価にも追い風となり、株価急騰の一因となっています。

理由⑤ 他の製薬銘柄より割安

塩野義は他の製薬企業よりも株価が割安だったため、株価の伸びしろが多く残されていました。

急騰前の予想PERは17.5倍。中外製薬(28.1倍)、武田薬品(23.4倍)、第一三共(91.8倍)と比較して割安水準でした。

そこに、新型コロナワクチンや治療薬の材料が出てきたため、割安な塩野義に買いが集まったと考えられます。

以下が、各製薬企業のPERです。塩野義の株価急騰前(2021年7月)と急騰後(2021年9月)の数字をピックアップしました。

| 銘柄 | 2021年7月 予想PER | 2021年9月 予想PER |

|---|---|---|

| 中外 | 28.1 | 27.7 |

| 第一三共 | 91.8 | 110.2 |

| 武田薬品 | 23.4 | 23.9 |

| 大塚HD | 17.1 | 16.4 |

| 塩野義 | 17.5 | 23.0 |

株価急騰後の予想PERは23倍まで上昇しましたが、これでも武田薬品の23.9倍よりも低く、上昇余地はまだ残されています。

ただし、塩野義の業績は減収・減益傾向ですので、本来は高いPERが許容される銘柄ではありません。

新型コロナ関連の材料は長くても2〜3年の短期的なものになると予想されます。PER 23倍が定着するには、長期的に業績を底上げするような材料が必要でしょう。

塩野義製薬の予想株価

高値目処として8,600円を予想

塩野義の株価上限として、過去の株価指標から8,600円を算出しました。

根拠とする株価指標としては、PER(株価収益率)を使用しています。

ここ4年ほどにおける最高のPERは25.9倍でした。これを上回るのは容易ではないと考え、2022年3月期の業績予想にPER25.9倍を適用した8,600円を高値目処と予想しました。

新型コロナワクチンや治療薬の開発が順調に進めば、買いが勢いを増して8,000円台に乗せてもおかしくはないでしょう。

ただ、期待の写し鏡であるPERが高水準を保つには、業績の安定した成長が必要です。より高いPERが許容されるには、減収減益が続く業績を反転させるような材料が必要だと考えています。

新型コロナは数年で収束する見通しであるため、新型コロナワクチン・治療薬だけでは高PERを維持するために力不足です。

下値目処は5,000円

一方、下値目処としては株価5,000円を予想しました。

株価5,000円は、PER水準としては15倍です。過去のPER推移から、15倍を割り込んだタイミングは限られており、15倍は割安水準であると考えられます。

また、株価推移からも5,000円未満は買い時であることが分かります。

2017年以降、株価は5,000円を下回ったタイミングは2回しかなく、いずれもすぐに反発して5,000円台を回復しています。

大きな悪材料が出た場合は別ですが、特段の悪材料なく5,000円を下回った場合は買い時と判断して良さそうです。

また、多くの市場参加者がそう判断すると考えられるため、5,000円を割り込む可能性は低く、下値目処であると判断できます。

目標株価コンセンサスは約6,900円

アナリストの平均予想である目標株価コンセンサスは6,914円です。

塩野義製薬をカバーしている証券アナリストは14名で、そのうち9名が強気判断を出しています。

一方、現在株価は7,500円前後で推移しており、強気予想であるはずの目標株価コンセンサスを追い抜いてしまいました。

株価に追随して目標株価を上方修正する場合もありますが、中には、弱気方向に判断を修正するアナリストも出てくるでしょう。

その場合、直近の株価急騰は行き過ぎであるとみなされ、7,000円付近まで調整されるかもしれません。

ただし、目標株価コンセンサスはあくまで平均。ジェフリーズ証券は目標株価8,400円を掲げるなど、7,500円を上回る目標株価を設定する証券会社も存在します。7,500円付近からさらに上昇する可能性も否定できません。

まとめ

塩野義製薬の株価が急騰した5つの理由を解説しました。

製薬関連銘柄としては売上高10位と、それほど目立つ存在ではありません。しかし、新型コロナのワクチン・治療薬で一躍脚光を浴び、株価見直しのきっかけとなった形です。

急騰後の株価である7,500円付近でも、決して割高という訳ではありません。PER 23倍程度であれば十分許容され得る水準でしょう。

今後、さらに上値を追う展開になるのか、それとも反落に向かうのか。判断が難しい局面です。