相次いで好材料を発表した武田薬品が急騰しています。

武田薬品の株価は、コロナショックにより2020年前半に30%以上急落し、その後は3,000円台で低迷していました。

しかし、2021年に入ってから好材料が相次ぎ、コロナ前の4,000円台を奪還しています。

2018年に6.2兆円でシャイアーを買収したことで、武田薬品は世界9位のメガファーマへと成長。

獲得した新薬候補や販路を武器に、世界3位規模となる売上高5兆円を目指して飛躍をとげようとしています。

仮にその業績目標を達成した場合、株価は最低でも6,300円、妥当ラインとして9,450円になると予想しました。

本記事では、武田薬品の株価を押し上げた5つの好材料と、それらを踏まえた10年後の予想株価について詳しく考察していきます。

武田薬品の材料は多岐に渡るため、計1万2千文字の長文記事になりました。全て読むのは大変ですので、目次から気になる箇所に飛びながら読んでもらえればと思います。

- 新型コロナワクチンの製造・販売

- 2030年度「売上高5兆円・営業利益1.5兆円」を宣言

- ナルコレプシー治療薬の治験成功(将来の材料)

- 資産売却で有利子負債圧縮

- 中核事業の買収を進める

武田薬品工業の株価推移

株価急落から”完全回復”

まずは武田薬品の株価推移を確認しておきましょう。

直近2年間のチャートを見ると、2020年前半の急落が顕著です。

新型コロナによる業績悪化が懸念されたためで、6.2兆円のシャイアー買収に絡み、巨額減損が懸念材料として浮上しました。

しかし、減損の兆候がないことが分かり株価は反転。

2022年以降は上昇トレンドに乗り、2023年にはコロナ前の株価(4,500円)まで完全回復しています。

実質、過去最高値の水準で推移

過去10年のチャートを見ると、4,500円という株価は安値圏に見えます。

しかし、シャイアー買収による希薄化を考慮すると、実質的には過去最高値を更新しているのです。

というのも、シャイアー買収のために2019年1月に新株7.7億株を発行しました。

これによって発行済株式数は以前の2倍となり、希薄化によって株式価値は半分になっています。

したがって、現在株価4,500円は以前の9,000円に相当し、2017年末の6,500円を抜いて過去最高値水準となっています。

最近ではシャイアーとのシナジー期待が高まっており、徐々に割高感が解消されています。

武田薬品工業の現状 – 世界9位のメガファーマに成長

売上高3.3兆円、営業利益1兆円の製薬企業に成長

武田薬品工業は売上高3.3兆円を誇り、日本唯一のメガ・ファーマに成長しました。

メガ・ファーマとは?

圧倒的な売上高を誇り、潤沢な研究開発費用を駆使して新薬創出を担い、その国を代表するような製薬メーカーを指して呼ばれる。一般的に年間売上高が1兆円を超え、世界的な売上げ規模がトップ10に入るような新薬メーカーを指して呼ばれることが多い。

国内2位の大塚ホールディングスは売上高1兆4228億円と半分以下。

大差をつけて国内トップ独走となっています。

製薬大手「シャイアー」を買収し、世界ランキング9位に浮上

2018年にアイルランドの製薬大手「シャイアー」を買収し、売上高で世界ランキングTOP10にランクインしました。

シャイアーの買収は武田薬品の大勝負です。

2018年当時、時価総額4兆円だった武田薬品が、6.2兆円でシャイアー買収を決行し、”小が大を飲んだ”M&Aとして注目されました。

シャイアーの業績が通期で加算された2020年決算は売上高3兆円に達し、日本勢で初となる世界ランキング9位の座を獲得しています。

資産売却を連発し、財務状況の立て直しを図る

しかし、シャイアー買収のために借り入れた資金は3兆4,000億円にもなり、財務状況は悪化しました。

負債を圧縮するため、ここ2年ほどで事業売却を多数実施しています。

件数としては13件確認され、売却額の合計は1兆3,613億円です。

これを財源に、2019年度は7,000億円以上を返済し、2020年度も6,000億円を返済しました。

特に話題となったのは、以前は武田薬品を代表していた武田コンシューマーヘルスケアの売却です。

ビタミン剤「アリナミン」など一般用医薬品を販売する子会社でしたが、2,420億円で米投資ファンド大手ブラックストーン・グループに売却されました。

武田薬品の代名詞だった事業が売却された事は、武田薬品がメガファーマへと成長する象徴的な出来事だったと言えます。

武田薬品工業の5つの好材料

それでは、本記事の本題である5つの好材料について解説していきます。

情報源は武田薬品工業の株主・投資家向けHPと日本経済新聞を主に使用しています。参考ページは適宜掲載していますので、必要に応じてご覧ください。

5つの好材料について考察した後で、それらを踏まえた10年後の株価を予想しました。

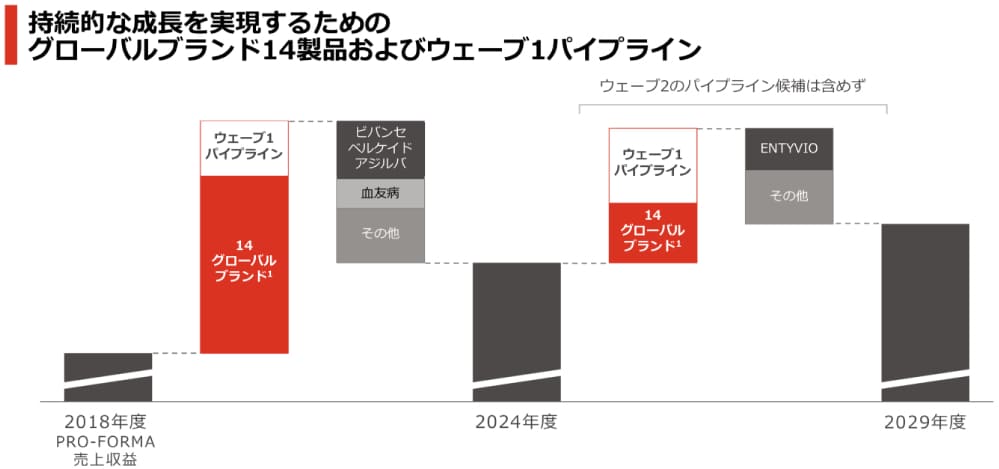

材料1. 2030年度に「売上高5兆円・営業利益1.5兆円」を宣言

武田薬品のクリストフ・ウェバー社長は説明会の場で、2030年度までに「売上高5兆円・営業利益1.5兆円」を達成すると宣言しました。

現在の売上高3.3兆円から1.7兆円の拡大を目指す、野心的な計画です。

新薬開発で+1.7兆円の売上増を目指す

その根拠は2025年度までに投入する12種類の新薬。これらの売上高を合算すると1.4兆円の売上高が見込め、今後の成長を牽引することになります。

| 分野 | 新薬数 | ピーク時売上高 |

|---|---|---|

| 希少疾患 | 4 | 約3,000億円 |

| がん | 3 | 約3,000億円 |

| 神経精神疾患 | 2 | 約6,300億円 |

| 消化器系疾患 | 1 | 約530億円 |

| ワクチン | 1 | 約1,700億円 |

| 血液製剤 | 1 | (非公開) |

さらに、2026年以降も30種類の新薬を投入する計画です。

これらを合算し、2030年度までに最低でも1.7兆円の売上高増を目指します。

新薬開発が全て成功する前提で、市場は懐疑的な見方

しかし、この発表がされた後でも株価の反応は限定的でした。

新薬開発が全て成功する前提の計画で、達成可能性は低いと判断されたのです。

一説では、2〜3割しか成功しないのでは、という予想もあるほど。

今後の進展次第で、株価上昇にも下落にも繋がりそうな材料です。

仮に成功すれば武田薬品工業は世界3位のメガファーマへと成長できます。

期待値は大きいだけに、今後の進展が注目されます。

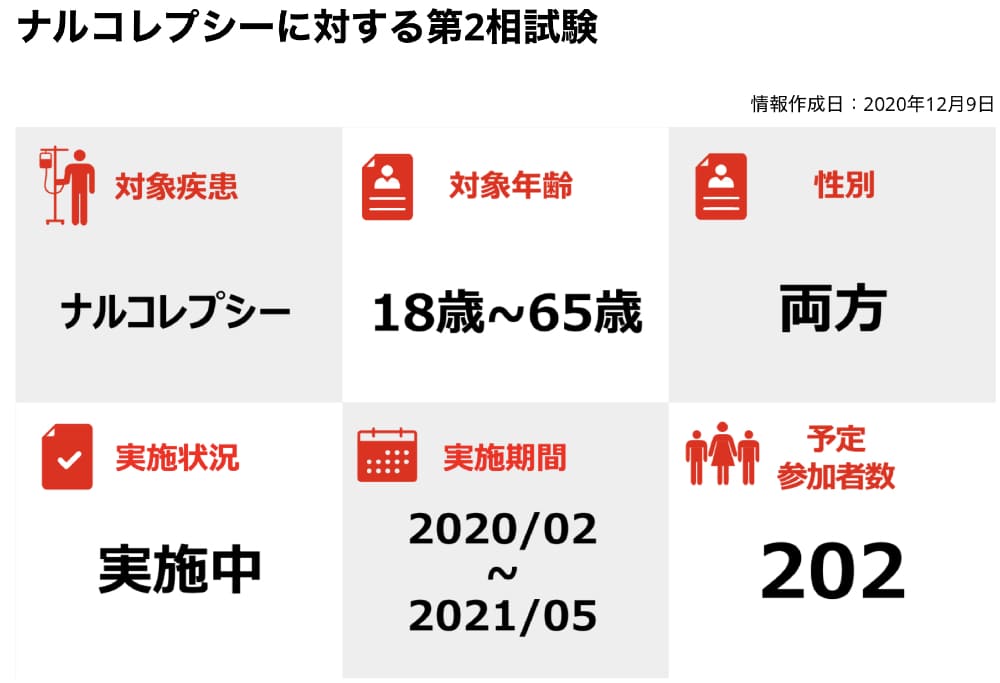

材料2. ナルコレプシー治療薬の治験成功

2021年10月6日に治験中断の発表

ナルコレプシー治療薬「TAK-994」が安全性の懸念により治験が中断されました。現時点では開発継続となっていますが、最悪、開発中止もあり得ます。(公式リリース)

今後の業績のけん引役として期待されているのが、年間6,300億円の売上高を見込むナルコレプシー治療薬です。

ナルコレプシーは全世界で2,000人に1人が罹患している、決して珍しくない病気です。

現時点では根本的な治療法が確立されていませんが、全世界で300万人超もの患者がいます。

ベストインクラス(対象となる疾患の治療薬の中で最も優れる)を獲得すれば数千億円規模の収益となるでしょう。

どちらも有効成分は同じですが、TAK-925は静脈注射薬、TAK-994は経口薬という違いがあります。簡単に服用できるTAK-994が本命です。

第1相試験(P1)では良好な結果

医薬品の治験は第1相~第3相までありますが、ナルコレプシー治療薬「TAK-925」は第1相で非常に良好な結果となりました。

投与による副作用は見られず、承認まで順調に進めば、ナルコレプシーに対する決定的治療薬になることが期待されます。

競合薬も存在するものの、効能が弱い、副作用があるなど何らかのデメリットがあり、TAK-925が完全に優位な状況です。

経口治療薬「TAK-994」も同時進行

治験で先行したTAK-925は静脈注射薬ですが、ほぼ同時に経口薬のTAK-994の治験も進められています。

TAK-994も同様に治験第1相では有効なデータが得られ、2021年3月現在、第2相試験が進行中です。

第2相でも有効性が示されれば製品化に向けて大な前進です。

株価にもポジティブな影響を与えるでしょう。

2024年の製品化を目指す

2種類のナルコレプシー治療薬は2024年の販売開始が目標です。

武田薬品の持つ主要薬剤は2024年から特許切れとなり、売上が急減する”特許の崖(パテントクリフ)”が訪れます。

ナルコレプシー治療薬の売上げは最大6,300億円が見込まれ、パテントクリフを補うのに十分な数字です。

TAK-925とTAK-994を無事に製品化できるかどうか、武田薬品の勝負所となります。

特許の崖を迎える大型医薬品は、神経領域の「ビバンセ」(2023年)と潰瘍性大腸炎・クローン病治療薬「エンティビオ」(2025年)があります。2019年度の売上高は、ビバンセが2,741億円、エンティビオが3,472億円です。ナルコレプシー治療薬にはこれらを十分に補えるポテンシャルがあるため、治験の成否が武田薬品の将来を左右するでしょう。

材料3.乾癬治療薬 TAK-279の治験成功

患者数1億円超の大型新薬

乾癬治療薬であるTAK-279が大型新薬になる期待が高まっています。

乾癬は皮膚に炎症が起こる病気ですが、日本だけでも50~60万人、世界では1億人以上が罹患しています。

そのため、症状を改善する治療薬の需要は高く、大きな売上が期待できます。

第Ⅱ相まで良好な最終結果

治験は順調に進んでおり、第Ⅰ相、第Ⅱ相まで完了しました。

結果は良好で、既存治療薬を上回る効果を示しています。

最終治験を2023年中に開始し、それが成功すれば2025~2027年に承認申請をする計画です。

売上は最大6,000億円

TAK-279の売上は最大で6,000億円を見込みます。

今の柱であるエンティビオの売上が7,000億円なので、エンティビオの次の主力になり得ることが期待されています。

TAK-279の収益化は2030年頃を予定しており、ちょうどエンティビオの売上急減のタイミングと重なります。

そのため、エンティビオのパテントクリフをTAK-279が埋めてくれるかもしれません。

材料4. 1兆3,613億円の資産売却で有利子負債圧縮

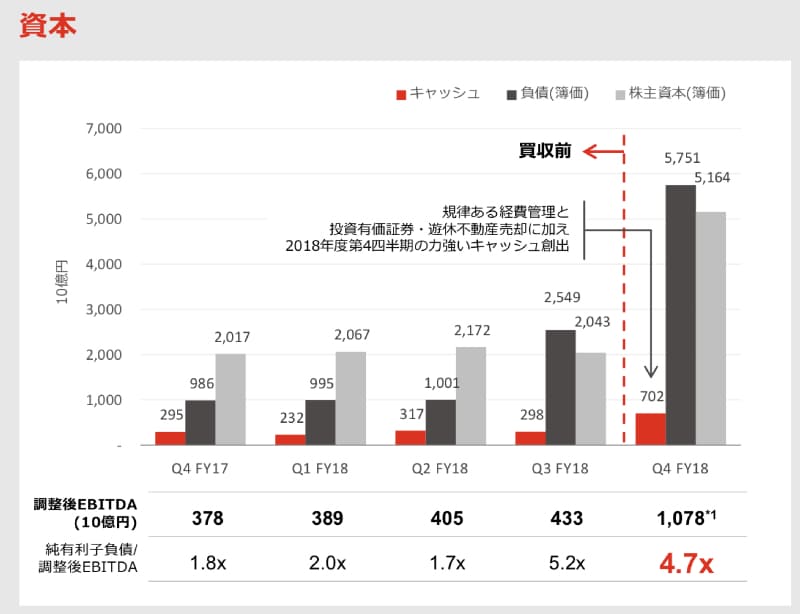

2018年度末、負債が5.8兆円に増大

シャイアーを買収したことで世界9位まで巨大化した武田薬品ですが、その代償として、合計5.8兆円もの負債を抱えることになりました。

銀行からの借入れや社債発行で調達していますが、これらには利子がかかります。

利子率2.0%としても、年間1,000億円以上もの利払いが発生し、業績の足かせになります。

負債の利子率は調達方法や調達先によって異なりますが、平均2.3%であることが資料に記載されています。

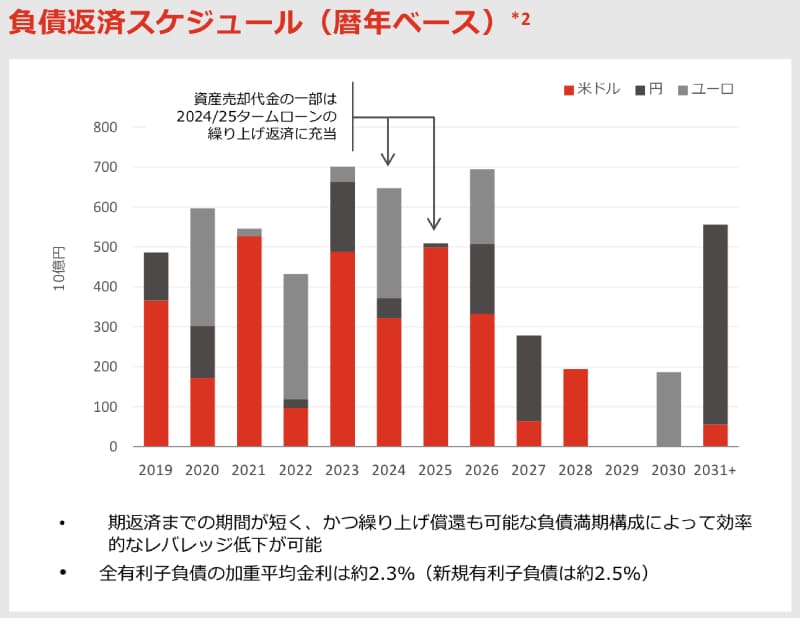

8年間で4兆円以上を返済する計画

この巨額負債を返済するためのスケジュールは公開されていて、2026年まで急ピッチで返済を進める計画です。

返済額は年平均5,500億円程度。2019年から返済をスタートし、8年間で4兆円以上の返済が完了する見通しです。

ただし、2019年度は7,011億円の返済を行っており、予定よりもハイペースで進んでいるようです。

負債圧縮は急務のため、繰上げ返済は好印象です。

負債圧縮のために資産・事業売却を実施

シャイアー買収以降、武田薬品は資産・事業売却を加速させています。

日本経済新聞から調査し、以下13件の大型売却案件を確認しました。

合計で1兆3,613億円のキャッシュを手に入れ、負債の圧縮に活用する方針です。

負債が圧縮できれば、株価の根拠となるD/Eレシオが改善し、さらに利払いも少なくなるなど、投資家としては好材料です。

今後も選択と集中により、非中核事業や製品の売却が進められることでしょう。

材料5. 中核事業の買収を進める

ノンコア領域の売却を進める一方、中核事業であるガン・希少疾患領域については買収を積極的に行っています。

特に注目されたのは以下3つの買収案件。

発表に伴って株価は上昇トレンドとなり、大きな業績寄与が期待されています。

①がん治療のバイオスタートアップを買収

買収したマーベリック・セラピューティクス社は2016年設立のスタートアップで、免疫細胞ががん細胞を認識・攻撃する能力を高める技術を持ちます。

正常組織に対する影響を抑えられることから、副作用を抑えつつ、治癒力を高められることが期待されています。

期待通りの効果が確認できれば、がん治療において画期的な治療薬となるでしょう。

既に複数の新薬候補が完成しており、開発~実用化の進捗に伴って武田薬品からの支払いが行われる予定です。

- がん細胞を攻撃する能力を高める技術基盤「COBRA」を持つ

- 新薬候補「TAK-186」が固形がん患者を対象とした臨床第1/2相試験中

- 新薬候補「TAK-280」が固形がん患者を対象とした臨床試験を2021年度後半に開始予定

②セリアック病の新薬候補を獲得

363億円で買収した「PvPバイオロジクス」とは2016年から提携しています。

提携の契約内容では、共同開発したセリアック病治療薬の進捗に従い、武田薬品がPvPバイオロジクスを買収することとなっていました。

第1相臨床試験(治験)が完了したことで予定通り買収することとなりました。

セリアック病とは?

このグルテンに対し異常な免疫反応が生じることで、自分自身の小腸粘膜を誤って攻撃してしまう自己免疫疾患の一つです。 グルテンへの異常な免疫反応によって小腸が障害を受けると、栄養の吸収に支障が生じ、腹痛や下痢などの症状が現れます。

引用:Medical Note「セリアック病の原因や症状とは? 日本で増加傾向にある理由」

開発したセリアック病治療薬「TAK-062(Kuma062)」は、既存薬の中で最も効果が高い”ベストインクラス”となる可能性を持ちます。

欧米では100人に1人が持つとされる疾患で、この疾患に対してベストインクラスを獲得すれば、市場を席巻することができるでしょう。

③希少疾患薬の権利取得で利益拡大期待

特に注目度が高いのは、米社から900億円で権利を取得した2種類の希少疾患薬です。

このニュースリリースにより株価は上昇し、その後も上昇が続きました。

希少疾患とは?

患者数が極めて限られ、場合によっては国内に数人しかいない珍しい病気。世界で7,000種類以上存在する。従来、人数が少ないため治験が難しい、開発費が高い、収益化が難しいといった問題から希少疾患薬の開発は避けられてきたが、患者データベースの充実や国の開発推奨(=高い値付けも許容される)から、近年では開発が活発化している。

対象となる希少疾患はドラベ症候群とレノックス・ガストー症候群です。

ドラベ症候群は15,000人から21,000人に1人、レノックス・ガストー症候群は約11,000人に1人が罹患すると推定され、ともに難病指定されている疾患です。

症状は様々ですが、程度によっては日常生活に支障をきたす場合もあり、治療薬の開発は社会定期に大きな意義があります。

高い値付けが許容され、大きな収益寄与が期待できるでしょう。

今後発生しうる3つの悪材料

5つの好材料を紹介しましたが、株価に悪影響を与えるような悪材料も存在します。

特に大きなインパクトとなる3つの悪材料をピックアップしました。

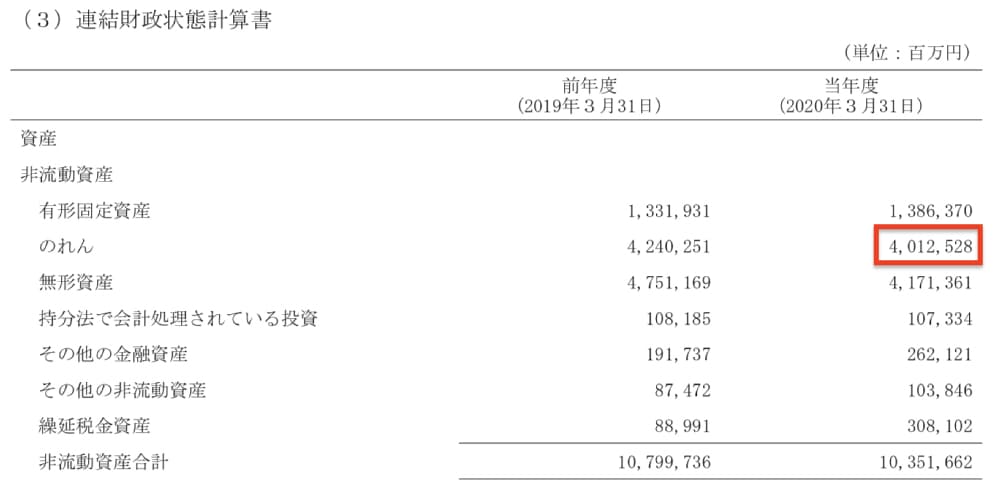

悪材料1. シャイアーの巨額減損リスク

最大の悪材料として意識されているのが、6.2兆円で買収したシャイアーの減損リスクです。

武田薬品がもつのれん総額は2020年3月末時点でおよそ4兆円。そのうち、約3兆円がシャイアーののれんです。

国際会計基準ではのれんを償却する必要はありません。

その代わり、買収先の業績が悪化するなどで企業価値が低下した場合、のれんの減損が一気に計上され、業績が急悪化するリスクを孕みます。

シャイアーの場合、新薬候補の治験失敗が大きなリスクです。

業績寄与を見込んでいた新薬が頓挫すれば、それに応じた減損は避けられないでしょう。

新薬候補は最後の最後でつまずく可能性があります。

ある程度の失敗は見込んでいるはずですが、想定以上の治験失敗が相次げば、業績悪化と株価下落となるリスクがあります。

悪材料2. 大型薬の特許切れ

武田薬品は2020年代中頃までに複数の”特許の崖”を迎えます。

まず、2024年までに売上高3,000億円に迫る「ビバンセ」が特許切れとなります。

また、武田薬品でトップの売上高を誇る「エンティビオ」の欧州での特許が2024年に切れます。

さらに、2026年にはエンティビオの米国での特許が切れ、6,000億円の売上が一気に減少する見通しです。

2つの大型薬の特許切れにより、合計1兆円近い売上が2〜3年で3,000億円程度まで減少すると予想されます。

それをカバーできる大型薬はまだ登場しておらず、2026年以降の業績悪化が大きな懸念材料です。

大型薬になりうる新薬候補としてナルコレプシー治療薬「TAK-925」「TAK-994」があります。ピーク時の売上高は6,300億円程度が見込まれるため、これらの薬品の治験成否が株価を左右することになります。

悪材料3. 新薬候補の治験失敗による目標未達

2030年度までに売上高5兆円、営業利益1.5兆円という大きな目標を打ち立てましたが、前提として、12種類の新薬候補が全て製品化に成功することとなっています。

一般的に、治験開始した薬剤が製品化に成功するまでの確率は10〜20%と言われます。

武田薬品の説明では、2024年度までに12の新薬候補(ウェーブ1と呼ばれる)を販売する予定となっていますが、果たしてそう上手くいくのか、市場から疑念が持たれています。

最悪、2〜3割程度しか製品化できないのではという声もあり、業績目標を達成できるかどうかは非常に不透明というリスクがあります。

ただし、「売上高5兆円、営業利益1.5兆円」という目標とロードマップを発表しても、株価上昇とはなりませんでした。

つまり、目標達成は最初から期待されておらず、未達でも株価下落は限定的となりそうです。

上でも解説しましたが、売上6,300億円を見込むナルコレプシー治療薬の製品化に失敗した場合、相当な株価下落になると予想されます。2021年10月に治験中断が発表されたことで製品化失敗の可能性が浮上してしまいました。

武田薬品の10年後の予想株価は?

目標達成で最低でも「株価6,300円」

まずは業績目標である「売上高5兆円、営業利益1.5兆円」が達成された場合の株価を考察してみましょう。

現時点では、売上高3兆円、営業利益1兆円という業績で、1株あたりの営業利益を表す「coreEPS」は420円となっています。

一方、株価はおよそ4,000〜4,200円です。

大まかに言って、株価=coreEPS×10倍 という計算式となります。

それでは、10年後のcoreEPSをこの計算式に当てはめてみましょう。

目標通り営業利益が1.5兆円となれば、coreEPSは1.5倍の630円となります。

したがって、株価は以下の計算で6,300円となります。

予想株価=630円(coreEPS)×10倍=6,300円

有利子負債の返済で「株価9,450円」

実は、過去の株価推移から、株価/coreEPS=10倍というのはかなりの割安水準です。

最低でも13倍、高い時では20倍近くまで上昇したことがあります。

現在は有利子負債が膨らんだことで株安となっていますが、10年後にこの懸念が払拭されていれば、株価/coreEPS=15倍程度は許容されると考えられます。

その場合の株価は、630円(coreEPS)×15倍=9,450円 となります。

売上高5兆円、営業利益1.5兆円を達成すれば、世界でも5本の指に入る製薬企業に成長していることになります。そうなれば、現在の株価から2倍程度は十分妥当な範囲内でしょう。

ナルコレプシー治療薬の製品化失敗で「株価5,500円」

10年後の業績目標は、新薬のほとんどが成功する前提で作られています。

一方、新薬開発はどんなに有望な薬品でも失敗するリスクがあります。

業績目標通りにうまく行く可能性もありますが、失敗した場合も考えておくべきでしょう。

特に重要となるのが2024年に製品化を目指しているナルコレプシー治療薬です。

ピーク時の売上高は6,300億円を見込みますが、この製品化に失敗すれば業績は多大な影響を受けます。

失敗した場合は業績に対しておよそ−10%の影響となる上、2024年以降の負債の返済が遅れることになります。

何より、武田薬品で最も期待されている薬品なだけに、株価へのマイナス影響は業績悪化以上のものとなるでしょう。

以上を踏まえ、10年後の予想株価としては5,500円を予想しました。

営業利益が減少したことで、coreEPSは約550円になります。

また、返済の遅れから株価/coreEPSは10倍程度を予想し、株価は5,500円になるという予想です。

株価7,000円程度が妥当ラインか

ここまで3通りのシナリオで10年後の株価を予想してみました。

ほぼ理想通り進めば9,450円、期待の新薬が失敗したら5,500円という予想となりましたので、間を取った7,000円程度を妥当ラインとしたいと思います。

現在の株価4,000円よりは上ですが、10年後の株価としては少々不満です。

10年間保有することで、その間に起こるリスクを引き受けることとなり、そのリスクに応じたリターンを求めなければなりません。

配当が現在の水準以上で続くなら10年間で(100株につき)18万円以上獲得できるため、値上がり期待と合わせてリスクに見合うかもしれません。

しかし、業績悪化による減配リスクが存在し、今の高配当自体がリスクの一因となっています。

そのため、配当をあてにするのは危険でしょう。

結論としては、大型新薬の開発成否がはっきりするまで様子見が正解、としたいと思います。

大型新薬が成功すれば2030年業績目標の達成確度が上がり、安心して購入することができます。

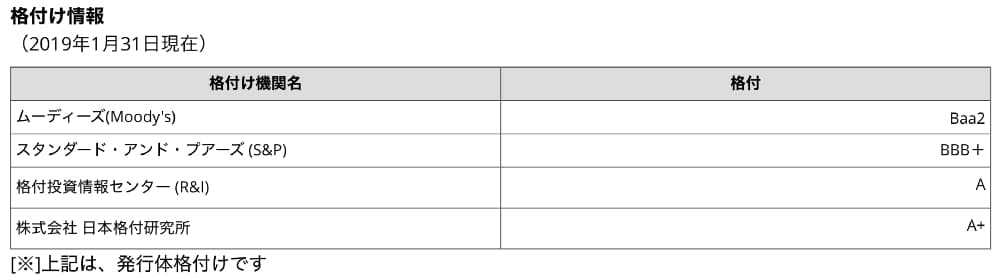

武田薬品の外部評価 – 債権格付けは悪化も、目標株価は高い

債権格付けは「中程度」に悪化

外部機関からの格付けはシャイアー買収以降に悪化し、特に海外機関からは厳しい評価となっています。

米国の民間格付け機関「ムーディーズ」では9段階中4番目のBaa2が付与され、一定のリスクがあるという格付けです。

ムーディーズBaa2

中級と判断され、信用リスクが中程度であるがゆえ、一定の投機的な要素を含みうる債務に対する格付です。

同じく米国のS&Pでは11段階中4番目のBBB+が付与され、やはり一定のリスクを孕むという注意喚起が盛り込まれています。

S&P BBB+

当該金融債務履行のための財務内容は適切であるが、事業環境や経済状況の悪化によって当該 債務を履行する能力が低下する可能性がより高い、という格付けです。

各証券会社の高レーティング付与

債権としての格付けは下がりましたが、2021年に入り、各証券会社からレーティングが引き上げられました。

大きな影響があったのが三菱UFJモルガン・スタンレー証券のカバレッジ開始です。目標株価として6,900円が掲げられ、株価上昇に弾みがつきました。

そのほか、東海東京フィナンシャルホールディングスも目標株価を4,870円から5,770円に引き上げ、現在株価(4,000円程度)は割安という判断をしています。

日本経済新聞「<東証>武田が2%高 三菱モルガンが6900円でカバレッジ開始」

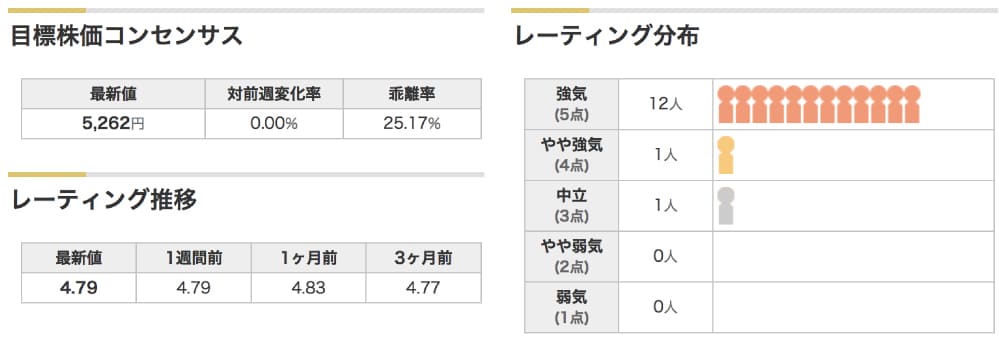

目標株価コンセンサスは5,262円

武田薬品は14名の証券アナリストにカバーされていますが、14名中12名が「強気」という判断です。

目標株価コンセンサスは現在の水準を大きく上回る5,262円。

上記の三菱モルガンほどではないですが、4,000円前後の株価は割安であるという考えが優勢です。

目標株価は状況によって変化しますので、投資判断に活用する場合はご自身で確認することをおすすめします。また、必ずしも達成されるものではないという事は理解しておいてください。

まとめ

武田薬品工業の5つの好材料をはじめ、いくつかの重要トピックについて解説しました。

シャイアー買収により財務的な懸念が続くものの、複数の新薬候補や米国での販路を手に入れたことで成長路線が見えつつあります。

今後注視するべきは新薬の治験状況と有利子負債の返済状況です。

新薬開発が無事に完了し、有利子負債の大部分を返済すれば、掲げている「売上高5兆円、営業利益1.5兆円」が現実味を帯びてきます。

現在は懸念点が多い武田薬品ですが、その分、上昇余地は大きく、投資妙味のある銘柄だと考えています。

シャイアー買収価格がいくらなんでも高すぎでした。今の高配当をいつまで維持できるのか不安があります。配当を適正な水準に下げたら株価がナイアガラになるのは目に見えており、NISAで持っているものの、手放すかどうか思案中です。

ナルコレプシー治療薬の治験中断が発表されましたが、再開というか復活の可能性はありますか?

コメントありがとうございます。ナルコレプシー治療薬の治験中断は残念でしたが、再開の可能性は残されています。2023年3月までに最終治験を実施するか、開発中止かを判断するとのことです。市場は開発中止を織り込みにいっていますが、完全に織り込んだようには見えないので、開発中止となれば一段と株価が下落するように思います。