EVバッテリー向けセパレータの一本足打法だったダブル・スコープが、新規事業で成功を収めたようです。

大口受注を獲得したのは「イオン交換膜スタックモジュール」という製品。

受注額は10億円で、今後もイオン交換膜の交換需要が見込めるため、将来の業績にプラスに作用します。

また、これから世界的に増加するリチウム生産で使用される製品なので、追加受注も期待できそうです。

本記事では、イオン交換膜の新規受注による株価への影響と、今後の株価予想について考察します。

目次

ダブル・スコープの株価推移

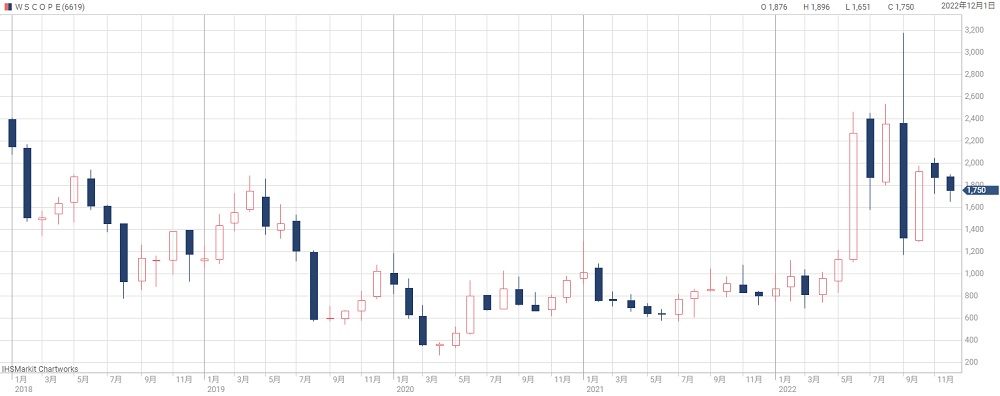

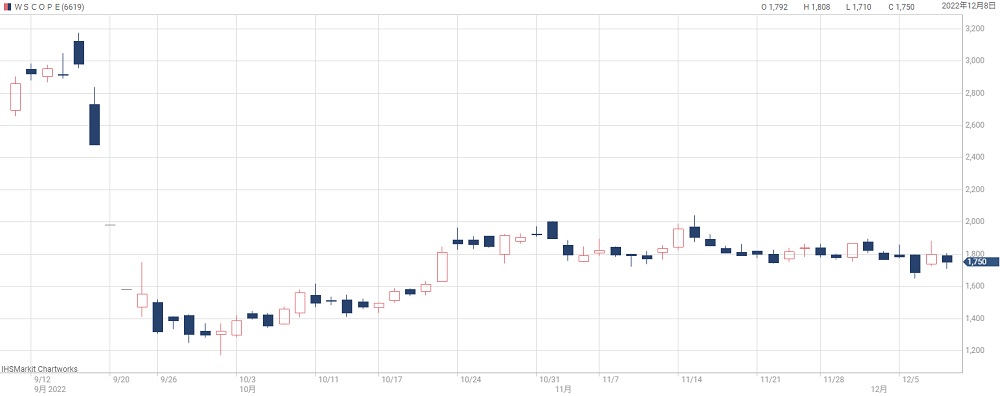

過去6ヵ月の株価推移

最近の株価動向を振り返ってみましょう。

過去6ヵ月間のチャートでは、株価レンジが1,200~3,200円となっています。

このチャート内では現在株価(1,800円)は低い水準です。

過去10年の株価推移

一方、過去10年のチャートでは1,800円は高い水準です。

2021年以前は1,000円以下で取引されていました。

2020年の最安値が400円くらいなので、現在株価はその4倍以上となっています。

2022年に急騰したのは、韓国子会社であるW-SCOPE CHUNGJU PLANTが上場したためです。

しかし、上場間もなく株価が急落し、ダブル・スコープの株価も連れ安してしまいました。

現在は三角持ち合いの形で、上に行くか下に行くか、予想しにくいところです。

新規事業「イオン交換膜スタックモジュール」が成功

大手鉄鋼メーカーと契約

2022年12月7日に株価が急騰した理由は、新規事業である「イオン交換膜スタックモジュール」で大口契約を獲得したことです。

契約相手はポスコグループで、韓国の大手鉄鋼メーカーです。

ポスコグループとは以前からイオン交換膜の共同開発を行ってきた経緯があり、新規事業の仕込みが実を結びました。

新領域に参入

新規契約が注目されているのは、ダブル・スコープにとって新領域だからです。

これまではリチウムイオン2次電池用セパレータに特化してきました。

その得意技術を応用し、大手鉄鋼メーカーという新領域の顧客を獲得したのです。

今回の契約が顧客層を広げるきっかけになるかもしれません。

契約金額は10億円程度

契約金額はW-Scope Koreanの年間売上げの10%程度と発表されています。

前年度の韓国での売上が88億円でしたので、契約金額は多く見積もって10億円くらいでしょう。

一方、グループ全体の売上は440億円ですので、割合としては2.2%です。

したがって、単体の契約としては大した規模ではありません。

市場規模は112兆円

しかし、注目なのは市場規模です。

イオン交換膜の市場規模は112兆円もあり、年間25%程度の成長を続けています。

つまり、市場規模の大きい成長産業に参入できたということです。

今後の進捗次第ではダブル・スコープの株価を引き上げる原動力になることが期待できます。

調査会社のグローバル・インフォメーションでの調査では、イオン交換膜の市場規模は1,000億円程度と見積もられています。ダブル・スコープが言う市場規模はかなり盛られているかもしれません。

株価はどこまで上昇するか?

単発の売上では効果薄

ポスコグループとの契約は売上10億円程度と推測しています。

全体の売上が440億円ですので、これだけでは株価材料としては弱めです。

2~3年ごと発生する交換需要を考慮しても、やはり売上貢献は限定的です。

したがって、単体の契約のみで見れば、株価を押し上げる効果はほとんど期待できないでしょう。

今後の受注に期待

期待したいのは今後の新規受注です。

ポスコグループとの契約では、ダブルスコープのイオン交換膜がリチウム生産に活用されます。

リチウムはEV電池に必須の素材で、今後、需要が伸びていくでしょう。

特に、イオン交換膜を用いた精製はCO2排出量が少ないというメリットもあります。

よって、今後もリチウム生産向けの受注を獲得できることが期待できます。

売上50億円なら株価+300円

仮に、イオン交換膜スタックモジュールが年間50億円の売上に成長したらどうなるでしょうか。

利益率を20%と推定すると営業利益は10億円、純利益は7億円くらいでしょう。

純利益7億円を1株換算にすると12.7円です。

現在のPER(23倍)を適用して、株価押上げ効果はおよそ300円になるでしょう。

今後の受注に期待です。

株価上昇メドは2,000円

売上50億円という仮定のもと、株価上昇効果は+300円と見積もりました。

急騰前の株価が1,700円前後でしたので、株価上昇の目途は2,000円と予想しています。

直近の株価推移から見ても2,000円から上抜けるのは難しそうです。

今後の株価材料

新規事業の進展に期待

まず、イオン交換膜スタックモジュールの追加受注が期待できます。

他にも膜技術を活用した新規事業を展開しており、これらが新規受注を獲得する可能性もあります。

以下の4つが新規事業の領域です。

子会社の株価も重要

2022年9月末に子会社が韓国で上場しました。

子会社の株価次第で、ダブルスコープの株価も上下に振られることになるでしょう。

上場直後は急落したことでダブルスコープの株価も急落しました。

しかし、最近は徐々に持ち直してきています。

このまま上昇トレンドが続けば、ダブルスコープにとっても好材料となります。

まとめ

ダブル・スコープの株価が急騰した理由について考察しました。

イオン交換膜の受注は単体では大した材料ではないですが、新領域で大口顧客を獲得したという点は評価するべきでしょう。

また、次の顧客から受注する可能性や、別の新規事業が実を結ぶ可能性も考えられます。

今後の進展に期待したいところです。