iPS細胞由来の医薬品を手掛けるクオリプスが急騰した。

新薬「リハート」が承認の見通しとなり、買いが殺到した結果、株価は短期間で1.5倍に上昇したのだ。

世界初のiPS由来医薬品だけあって、投資家からの注目度は高い。

一方、今回は条件・期限付きの承認見通しである点には注意が必要だ。

本承認まではまだ多くのハードルがあり、過去にも効果を示せないまま販売終了となった例もある。

失敗・成功で大きく運命が変わるハイリスクな銘柄ではあるが、世界初のiPS由来医薬品として世界展開でいれば、株価10倍も夢ではない。

本記事では、リハートの販売見通しや、過去のバイオベンチャーの例を踏まえた上で、今後のクオリプスの株価見通しについて考察する。

iPS新薬「リハート」承認の見通し

条件・期限付きで了承

クオリスプの「リハート」は厚労省の専門部会で製造販売が認められ、iPS細胞を使った世界初の製品となった。

2026年中の販売が見込まれており、来期以降の売上げ貢献が期待される。

発売初動として、2027年5月に発表される通期決算に注目です。

株価面では、iPS由来医薬品のトップランナーとしての地位が強みとなるだろう。

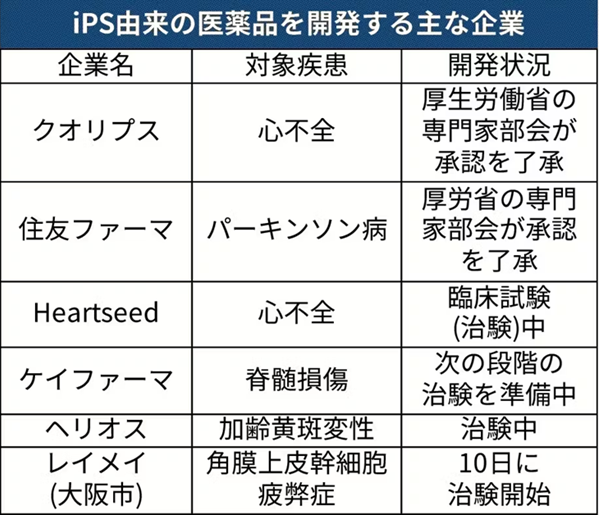

iPS由来の薬品を開発する企業はいくつかあるが、クオリプスは住友ファーマと並んで先頭集団に位置する。

海外投資家からも目に留まりやすく、一定の買い需要が期待される。

黒字転換を狙う

リハートの販売が認められたことは、実利面でも大きい。

以前にも心不全治療向けの心筋シートがテルモから発売されたことがあり、その薬価は年間1,500万円だった。

リハートも同等かそれ以上の薬価が期待できるだろう。

これまでは開発費先行で赤字が続いていたが、念願の黒字転換も可能となりそうだ。

薬価は原価からの逆算で決まりますが、革新性が高いほど、高い利益率が認められます。その点ではリハートはかなり有利です。

米国展開も視野

長期的には、巨大市場である米国展開も視野に入れる。

日本国内だけでは、対象患者数はもちろん、医療リソースも限られるため、期待される売上げは限定的だ。

手術数は短中期で年間300件、長期でも800件程度までが限界なのではないか。

一方、米国展開に成功すれば、年間1,000人超の需要が想定され、製品としては飛躍的に高まる。

現時点では治験も開始していないものの、スタンフォード大学と共同研究を進めており、当局とも治験開始に向けて協議しているという。

進展があれば株価も反応すると予想され、今後の期待材料の一つと言える。

株価は割高?割安?

薬価1,500万円、年間患者数300人を想定

現時点でリハートは発売されておらず、株価は期待先行で動いている状況だ。

ベースとなる業績がないため、株価のボラティリティは大きくなっている。

では、発売後のリハートはどれだけ業績貢献するのだろうか。

あくまで仮定だが、

という前提で、売上と営業利益を推定してみよう。

売上45億円、営業利益は13.5億円となった。

5年目でいきなり1,000人は現実的ではなく、かといって数十人ではないだろうから、売上・利益の規模感はこれくらいだろう。

普及スピードは、現在広く普及しているCAR-T療法を参考としました。製造・技術・物流面で難易度が高い点がリハートと類似しています。

時価総額210億円、株価2,500円が妥当

上記の推定値から、リハートの価値を計算してみよう。

営業利益13.5億円という前提に加え、DCF法で計算するために成長率5%、割引率15%とする。

DCF法では、事業(今回の場合はリハートという製品)が将来生み出すお金を合計し、価値を求めます。ただし、未来になるほど不確定なので一定の割引をします。

この前提で計算したリハートの価値はおよそ140億円だ。

これにCDMO事業の推定価値70億円を乗せ、時価総額210億円がクオリプスの妥当な価値と推定できる。

時価総額210億円から計算した株価は約2,500円となる。

一方、現在株価(2026年2月24日終値)は7,230円であり、事業価値と比べて割高感は否めない。

DCF法の前提に正解はありませんが、株価7,000円台を正当化しようとすると、かなり無理な成長率・割引率を設定する必要があります。

米国展開なら上振れ

年間300人は、5年後の日本国内に限定した推定値である。

米国展開に成功すれば、件数は倍以上に増加するだろう。

中長期的に売上100~200億円が見えてくる上、成長期待も跳ね上がることから、製品価値は3~4倍に評価され得る。

クオリプスの株価がさらに上昇するかどうかは米国展開の成否にかかっていると言っても過言ではない。

現在は成長期待が乗った株価

世界初のiPS治療薬とあって株価は上昇したが、冷静に見えると、株価上昇は行き過ぎているように見える。

話題性の大きさ、流動性の低さが株価急騰の主因と言えるだろう。

株価を正当化するとすれば、将来の成長期待が株価に織り込まれた、ということになる。

しかし、まだ条件・期限付きの了承段階であり、効果がみられず販売終了という可能性すらある段階だ。

そのため、将来の成長を株価に織り込むには時期尚早の感がある。

クオリプスの現在株価はかなり割高、という前提で取引に挑むべきだ。

重大な投資リスクの存在

承認失効の可能性

リハートは条件・期限付きの了承を得られたものの、まだ本承認を得られたわけではない。

発売後に効果が確認できなければ、条件・期限付承認が失効する可能性もある。

例えば、テルモのハートシートは2016年に条件・期限付承認を獲得したものの、効果が認められず2024年に販売を終了した。

アンジェスの「コラテジェン」も同様だ。

これまでに国内で条件・期限付承認を獲得した6製品のうち、2製品がすでに失敗していることから、リハートも本承認にたどり着けない可能性を織り込んでおくべきだろう。

参考までに、国内で条件・期限付承認を獲得した6製品について現状をまとめた。

| 製品名 | 条件・期限付承認時期 | 現状 |

|---|---|---|

| ハートシート(テルモ) | 2015年9月 | 承認条件評価で有効性不十分と判断され、販売終了。 |

| ステミラック注(ニプロ) | 2018年12月 | 用件を満たしたため企業側が本承認申請を実施(2025/11/14に申請)。 |

| コラテジェン筋注用4mg(アンジェス/田辺三菱製薬) | 2019年3月 | 条件解除申請・評価後、正式承認に至らず申請取り下げ・承認失効/販売終了。 |

| デリタクト注(第一三共) | 2021年6月 | 条件・期限付承認で販売中 |

| アクーゴ脳内移植用注(サンバイオ) | 2024年7月 | 条件・期限付承認取得。発売準備中 |

| エレビジス点滴静注(中外製薬) | 2025年5月 | 条件・期限付承認で販売中 |

成功率50%程度で見るのが妥当

これまでの実例を見る限り、条件・期限付承認はスタート地点だ。

治験だけでは多くの症例を集めることが難しく、実際に発売してから追加データを集めることから、実質的に治験の延長線である。

そのため、通常Ⅰ相~Ⅲ相の治験のうち、Ⅲ相(最終治験)に到達したくらいに見るべきだ。

成功率としては、楽観的に見ても50%程度と思われる。

したがって、これからクオリプスに投資する場合でも、長期投資で報われる可能性は半々と考えた方がよさそうだ。

中長期で増資の可能性は大

バイオベンチャーにはつきものだが、クオリプスも増資を行う可能性が高い。

クオリプスは年間で10億円程度のペースで現金残高の減少が続いている。

一方、2025年末時点の現金残高は約35億円だ。

単純計算で3年半は持つが、現実的には20億円を切ったら危険水準であり、資金調達に迫られることとなる。

したがって、遅くとも2027年中ごろまでには増資が行われる可能性が高い。

リハート発売はあるが、当初は費用先行になると考えられる。

増資が行われれば希薄化懸念で株価急落は避けられず、長期投資する場合は覚悟しておくべき悪材料だ。

今後の株価見通し

落ち着きどころを探る展開に

リハートの条件・期限付き了承後、クオリプスの株価は急落した。

厚生労働省の部会が開催されるという先行情報で急騰していたが、材料出尽くしとなった模様だ。

今後しばらくは利益確定売りをこなしながら、株価の落ち着きどころを探る展開となるだろう。

株価には割高感があるが、期待や需給を踏まえれば、ある程度の割高は許容され得る。

サンバイオの例

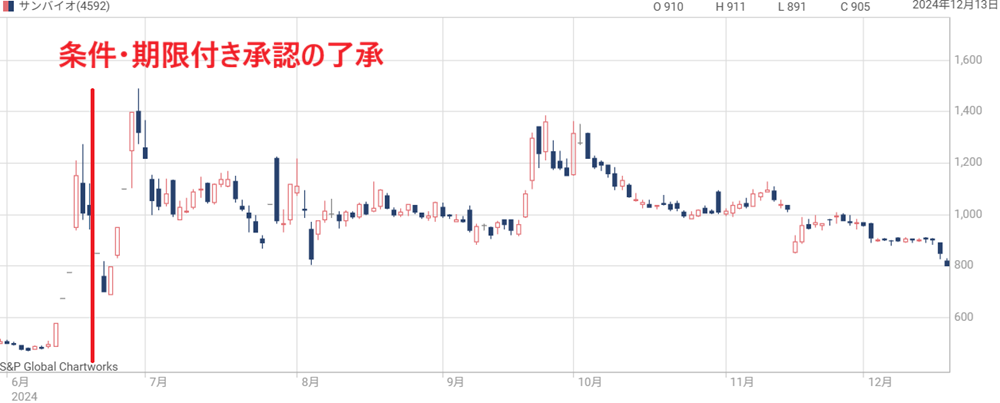

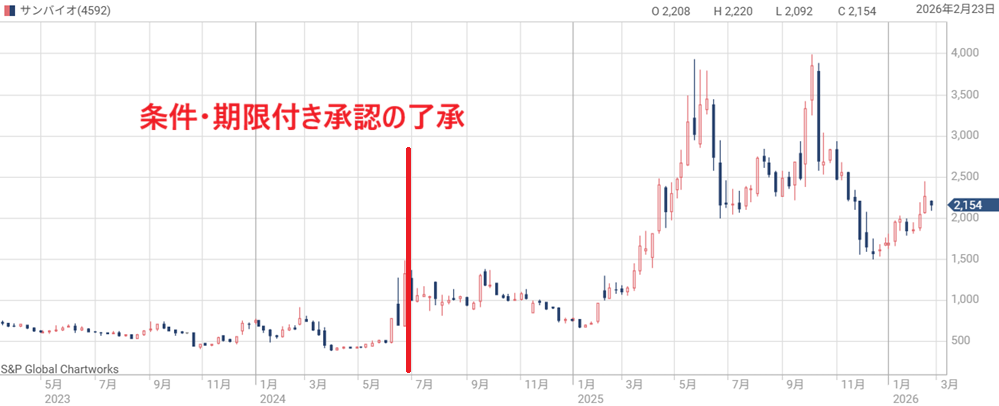

条件・期限付き承認の先行事例として、サンバイオの値動きが非常に参考になる。

サンバイオの再生医療製品「アクーゴ」は、2024年6月19日に条件及び期限付き承認の了承を獲得した。

まさに、クオリプスのリハートが置かれている局面と重なる。

次の株価チャートが、当時のサンバイオの値動きだ。

了承獲得後の値動きを見ると、必ずしも一本調子の上昇ではなかった。

クオリプス同様、了承の翌日から急落し、乱高下しつつも半年間はレンジ相場が続いたことが分かる。

薬価収載、販売開始、市販後データの積み上げといったハードルに目線が移り、投資家も強気一辺倒になれないというが現実だ。

その後は上昇トレンドとなり投資家は報われたが、それまで相当な我慢が必要であることが、サンバイオの例からも伺える。

ちなみに、サンバイオのアクーゴは品質が安定しなかったことから長らく出荷制限が解除できず、急騰と急落を繰り返した。

現在は出荷制限の解除に成功し、2026年春に予定されている薬価収載を経て発売される予定だ。

アンジェスの例

アンジェスは、バイオベンチャーとして悪いシナリオの一例だ。

2019年3月に条件・期限付き承認を獲得し、その後は材料出尽くしで下落。

販売面でも振るわず、効果が認められないまま承認が失効して販売を終えた。

承認直後は1,000円台だった株価は、現在は60円にまで沈んでいる。

現在は米国での承認申請を計画し、再起を目指す。

売り一巡後、横ばいの展開を見込む

過去の例を見た限り、条件・期限付き承認以降は軟調な展開になりやすいようだ。

クオリプスについても同様の展開を想定するべきだろう。

特段大きな材料が出ない限り、株価10,000円台の回復は容易ではない。

安定した株価上昇には長期投資家の保有が不可欠だが、長期投資家はファンダメンタルズを重視する傾向にあり、業績不安定なバイオベンチャーには資金が向きにくい。

リハートがどれだけ売れるのか、現時点では見通しづらいのが難点だ。

株価上昇の可能性も

大きな材料が出た場合は株価急騰があり得る。

特に期待されるのは、米国展開に向けたパートナーが現れることだ。

パートナーが見つかれば、治験費用を折半するなど資金面で有利になるほか、大手製薬企業であれば製造販売の道筋も立てやすい。

例えば、ハートシード(219A)はノボノルディスクとの提携で株価が急騰したことがある。

クオリプスは知名度も高く、大手製薬企業がパートナーとして名乗り出ることも期待される。

また、iPS由来医薬品は国も後押ししており、その意味でクオリプスは国策銘柄である。

国策銘柄という看板がどれだけ株価に影響するかは不透明だが、知名度が株式需給を一定程度改善することは間違いない。

まとめ

iPS由来医薬品「リハート」の承認見通しは、再生医療にとって歴史的な一歩となった。

条件・期限付き承認となれば、2026年中の販売開始や将来の黒字転換、さらには米国展開といったシナリオが描ける。

しかし、株価が期待を先取りしている点には注意するべきだろう。

DCF法による試算では妥当株価は2,500円程度にとどまり、現在の7,000円台という水準は極めて割高と言わざるを得ない。

過去のバイオベンチャーの例が示す通り、本承認まではまだ多くのハードルが残されており、成功した場合の理論株価から50%ほど割り引くのが妥当だ。

世界初の快挙に期待しつつも、投資する上では冷静な判断が求められる。