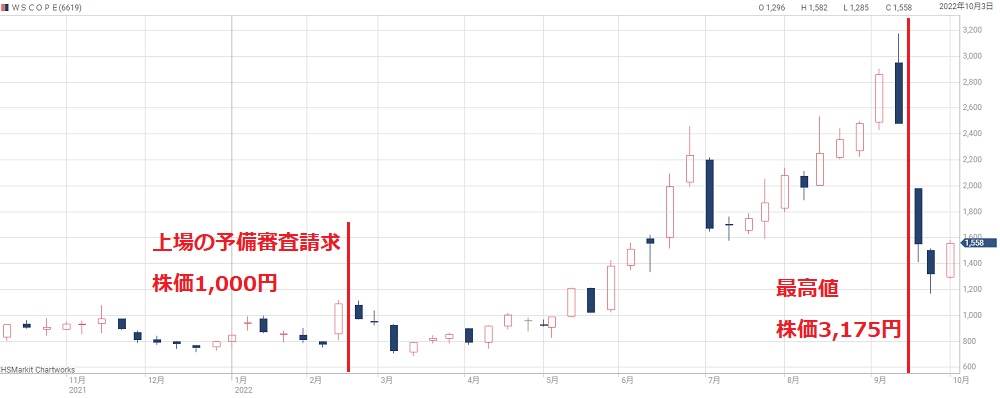

ダブル・スコープの株価は高値から半値にまで急落しました。

原因は、韓国子会社のIPO価格が予想を下回ったためです。

IPOによる利益が予想より400億円ほど低くなり、株価急落につながりました。

ただ、株価半値はさすがに下落しすぎで、今後は株価反転の希望もあります。

特に、ハンガリーの新工場が順調に稼働すれば、長期的には株価3,000円回復もあり得ます。

本記事では、ダブル・スコープが急落した理由について詳細に解説します。

目次

ダブル・スコープが急騰した経緯

韓国子会社が新規上場

急落した理由の前に、まずは急騰した経緯についておさらいしましょう。

ダブル・スコープが急騰したきっかけは韓国子会社の新規上場(IPO)の発表です。

上場が発表された子会社は「W-SCOPE CHUNGJU PLANT CO., LTD.」で、2016年にダブル・スコープが100%出資する形で設立しました。

- 会社名は「W-SCOPE CHUNGJU PLANT CO., LTD.」、通称WCP

- 2016年10月にダブル・スコープが100%出資で設立

- リチウムイオン二次電池用セパレータの開発・製造・販売を行う

子会社の上場では親会社が巨額の利益を得ることができます。

今回の場合、株式売却で10億円以上の現金が獲得できる上、株式評価益は1,000億円規模にのぼると予想されていました。

一方、当時のダブル・スコープの時価総額は500億円あまり。

そのため、企業価値が500億円から1,500億円に高まる見通しとなり、株価急騰につながりました。

株価は3倍に高騰

上場発表により、株価は上昇トレンド入りしています。

2022年2月は株価1,000円前後だったのが、同年9月には3,000円を突破。

約8ヵ月で3倍という高騰ぶりです。

企業価値が500億円から1,500億円に高まる見通しでしたので、株価3倍でも妥当です。

IPO価格が予想外の安値

しかし、子会社のIPO価格は予想を裏切るものでした。

以下が公募条件ですが、期待よりも2~3割安い水準になっています。

- 公募価格は1株あたり60,000KRW(ウォン)=約6,000円

- 子会社の時価総額は約2,000億円

- ダブル・スコープが得る現金は約10億円

発表された公募価格は1株あたり60,000KRW(ウォン)。

日本円にして約6,000円という価格でしたが、発表前まで、公募価格は80,000~100,000KRWだと予想されていました。

- 公募価格は1株あたり80,000~100,000KRW(ウォン)=約8,000~10,000円

- 子会社の時価総額は2,700~3,000億円

つまり、期待よりも2〜3割安い金額になってしまっています。

これが市場の失望を招き、株価急落につながってしまったのです。

3連続ストップ安

IPO価格が想定外に安かったことで、株価は3連続ストップ安に沈みました。

最安値では一時1,200円を下回り、急落前の2,800円と比べると半値未満です。

ただ、IPO価格が2〜3割安くなっただけで、株価が半値未満になるのは下がりすぎにも思えます。

実際の数字で検証してみましょう。

株価下落は行き過ぎ?

公募価格が2~3割安くなったことで、ダブル・スコープが得られる利益は400億円ほど目減りしました。

それに対し、株価急落によってダブル・スコープの時価総額は800億円ほど減少しています。

本来であれば、時価総額も400億円減少するのが妥当のはずです。

つまり、株価下落は行き過ぎで、今後回復する可能性があると言えそうです。

とはいえ、そもそも急落前の株価2,800円が高すぎだった可能性も否めません。

急落前の予想PERは50倍を超えており、一般的な15〜20倍を大きく上回ります。

株価下落は確かに行き過ぎでしたが、それ以前に、株価が上がりすぎていたという理由もあるようです。

子会社上場による利益予想

株価変動に右往左往しないよう、子会社が上場する事で得られる利益を把握しておきましょう。

そうする事で、ダブル・スコープの妥当株価を計算する事ができます。

子会社上場による利益額は、「子会社の時価総額」と「持ち株比率」から計算できます。

まず、子会社の時価総額は、IPO価格をベースにすると約2,000億円です。

また、上場後のダブル・スコープの持ち株比率はおよそ35%となります。

したがって、上場後の株式評価額は次のようになります。

子会社株式の評価額=2,000億円×0.35=700億円

上場前の評価額が不明ですが、100億円程度だとすると、差し引き600億円の利益が計上されることになります。

ダブル・スコープの妥当株価は?

妥当株価の計算方法

それでは、ダブル・スコープの妥当株価について考えてみます。

まず、子会社上場が発表される前の株価は1,000円でした。

これに、上場で得られる1株あたりの利益を加算することで、妥当株価を計算します。

妥当株価=上場発表前の株価(1,000円)+上場による1株利益

IPOによる1株あたりの利益額

子会社上場発表前の株価は1,000円と分かっているので、上場による1株利益を計算しましょう。

上場による利益は600億円と予想しました。

それに対し、ダブルスコープの発行済株式数はおよそ5,500万株です。

したがって、1株利益は次の通り約1,000円となります。

子会社上場による1株利益=600億円÷5,500万株≒1,000円

妥当株価は2,000円(ただしIPO直後)

以上から、上場発表前の株価が1,000円で、子会社上場による1株利益が1,000円ということが分かりました。

つまり、子会社上場で企業価値が2倍になったことになります。

したがって、ダブル・スコープの妥当株価は1,000円+1,000円=2,000円と計算できます。

子会社の株価は下落気味

妥当株価として2,000円と計算しましたが、これはあくまでIPO直後のものです。

子会社の株価が60,000KRW(≒6,000円)として妥当株価を計算しましたが、子会社はすでに上場したため、日々株価が変動します。

そのため、子会社の現在株価から妥当株価を計算しなおしましょう。

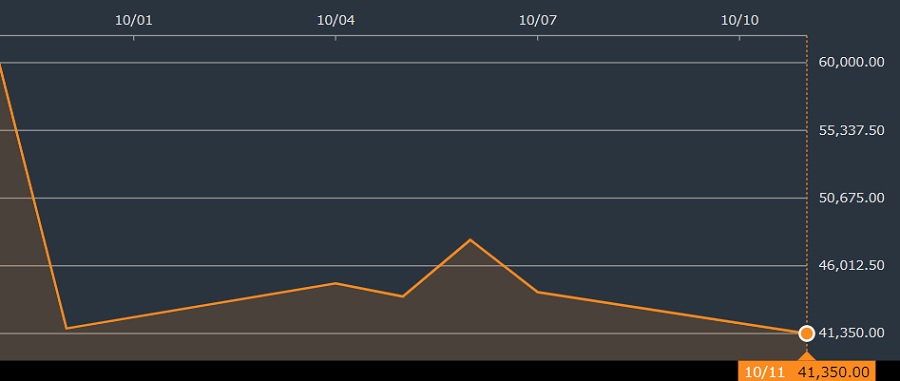

残念ながら、子会社の株価は下落気味のようです。

以下がW-Scope Chungju Plantの株価チャートです。

公募価格は60,000KRWでしたが、10月11日時点で41,350KRWに下落しています。

上場直後から公募割れとなってしまい、その後は一旦上昇したものの、再び下落しました。

下落率はIPO価格比で30%にも及びます。

株価が下がれば評価額も下がりますので、親会社であるダブル・スコープにとってもマイナスです。

株価41,350KRWでの子会社の時価総額はおよそ1,400億円で、持ち株比率35%から、およそ490億円がダブル・スコープの持ち分です。

上で計算したのと同じように妥当株価を計算すると、妥当株価は約1,700円となります。

ダブル・スコープの株価1,500円は割安?

一方、本記事執筆時点のダブル・スコープの株価は1,500円前後です。

妥当株価として計算した1,700円よりは安いですが、果たして本当に割安なのでしょうか。

まず、株式評価益はあくまで一過性であることを考慮しなければなりません。

株式評価益は2022年度しか計上されず、次年度以降は実力ベースの利益に戻ります。

上場で獲得した利益が利益成長に結びつくのは当分先でしょう。

そのため、PER(株価収益率)的には、株価が押し上げられた分だけ割高になり、株価を押し下げる方向に作用します。

したがって、株価1,500円くらいはちょうど良い水準だと言えそうです。

今後、獲得した利益を次なる成長に活用することができれば、株価の再上昇が見えてくるでしょう。

今後の株価見通し

子会社の株価がダブル・スコープの株価を左右

最後に、今後の株価見通しについて考察します。

まず、今後のダブルスコープの株価は、子会社の株価変動にも左右されるようになります。

子会社の評価額が下がれば、決算時に損失として反映されるためです(その逆も然り)。

今回上場した子会社は、親会社と同程度の規模となったため、親会社の株価にも大きな影響を与えます。

理論的には、子会社の株価が1,000KRW(約2.4%)変動するごとに、ダブル・スコープの株価は約60円(約4%)変動することになります。

ハンガリーの新工場で業績拡大

韓国子会社のIPOで得た資金は、ハンガリーの新設工場に活用するとの事です。

新工場は二次電池用セパレータを製造しますが、韓国工場での生産能力がおよそ10億平米なのに対し、新工場は23億平米の生産能力があります。

そのため、新工場による業績貢献は大きいでしょう。

新工場が無事に稼働を開始すれば、株価再上昇も期待できると考えています。

2024年までは上値重い

ハンガリーの新工場が期待できる一方、本格的に稼働するのは2024年下半期です。

そのため、2024年下半期までは今の生産能力で勝負するしかありません。

業績が拡大するのは2025年度以降で、株価3,000円を回復するのは2024年以降になると予想しています。

「ダブルスコープが急落した理由」まとめ

ダブル・スコープが急落した理由は、韓国子会社のIPO価格が予想を下回ったためでした。

当初は80,000〜100,000KRWが予想されていたのに対し、実際には60,000KRWだった事が根本原因です。

急落後の株価もそれほど割安ではなく、1,500円前後は妥当な水準だと言えそうです。

ただ、長期的な視点ではハンガリーの新工場が期待できます。

IPOで得た資金をハンガリー新工場に回し、次の成長につなげる事ができそうです。

そうなれば、株価が再び上昇する可能性があると考えています。

今まで、会社が赤字で、配当もなかったが、2022年度は大幅黒字になると思います。

復配は勿論、株式の分割は行われるのでしょうか。